韩国家居品牌汉森最初在1970年以橱柜品牌面世,经过40多年的发展,已成为设计、装修、建材、家具、生活用品的采购、安装一站式解决方案提供商。

大约20年前,汉森已进入中国,在北京建有橱柜生产工厂,承接工程业务。上海的新店是汉森第一次直接面向C端的落脚点。

汉森的第一家中*旗国**舰店落户上海,这家店坐落在上海大型商场长宁八八(KiNG88),交通十分便利,正面对十字路口,距离最近的地铁站隆德路步行在15分钟左右;

此地属于曹家渡商圈人流量大,根据KiNG88官网信息,20分钟步行核心商圈总人口近20万人。同时,临近住宅区和办公区,而乘坐地铁前往最近的宜家需要40分钟。

复盘汉森发展之路:稳起步,快增长,近年营收遭困

复盘汉森发展之路,其发展的核心特质在于始终走在时代前列,能够及时的适应市场,结合自身优势进行调整和变化。

成立以来,汉森经历了稳步起步期、战略转型期、黄金发展期,到近年营收略显疲态。

主要分为以下几个阶段:

1970-1997 年:橱柜起家,坐稳龙头

汉森成立于战后韩国工业化发展的黄金时期,率先引入现代橱柜,奠定龙头地位。

1998-2007 年:进军室内家具,贡献营收增长

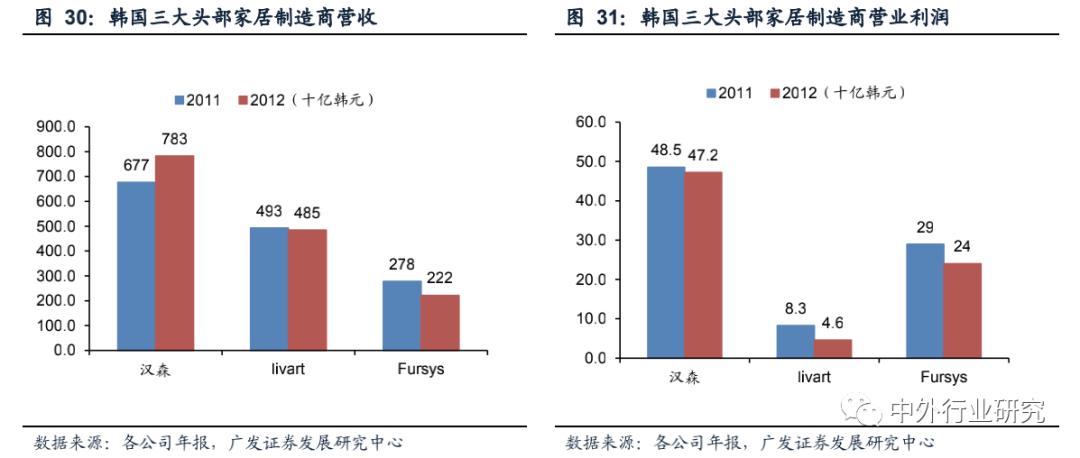

抓住战略调整机遇,拓展室内家具产品线,发展迅速。1998年-2001年营收快速增长,CAGR达20%。室内家具市占率在2001年成为全国第一,并保持至今。

2008-2015 年,品类+渠道多元化布局,逐渐迎来发展黄金期

2008-2012年,品类+渠道多元化,抵御行业下行趋势,为黄金时期打下基础。

2013-2015年,发展的黄金时期。前期的品类+渠道扩张,为这三年快速发展的“黄金时期”奠定基础。

2015年汉森录得营收17105亿韩元,2013-2015年增长率均保持在30%左右,毛利率也保持在30%以上,净利率更突破6.0%。

2016-2019 年,业务持续低迷,盈利陷入困局

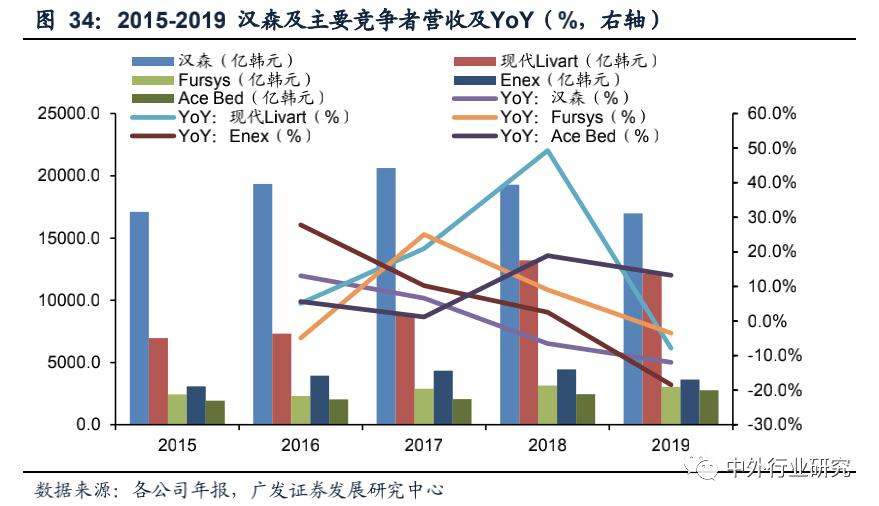

2016-2019年,经济下行+业务调整滞后,业务持续低迷。2018年营业收入出现2009年以来的首次下滑,录得19285亿韩元,同比下滑6.5%。2019年延续下滑态势,录得16984亿韩元,营收回落至2015年之前的水平(2015年为17105亿韩元)。

该阶段业务低迷的原因分析如下:

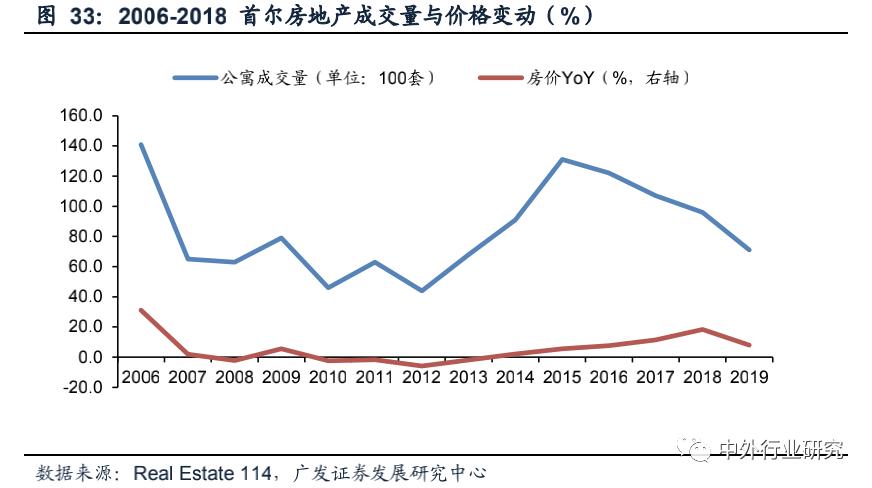

(1)房地产市场下行导致营收承压。

主要家居制造商的营收均受到影响。但不同于现代Livart(海外业务、建造业务占比较大)和Fursys(主营办公家具),汉森由于家居零售端业务占比较大,营收下挫幅度较大。

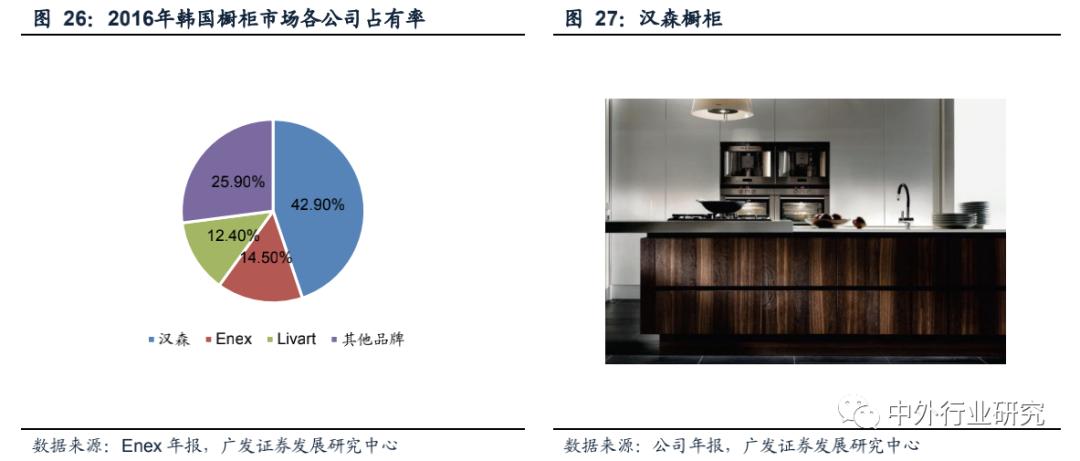

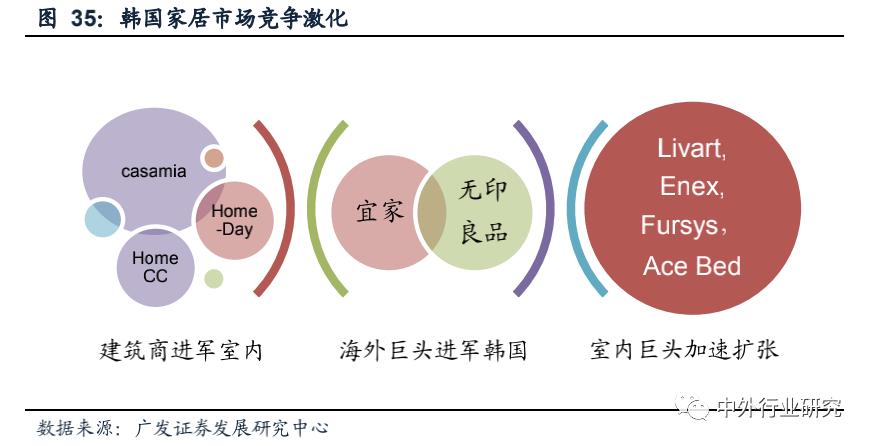

(2)家具市场竞争加剧,盈利空间被压缩。国内零售业巨头开始进军家居行业、家居龙头加速抢占市场、国内建筑商延伸产业链、海外家居巨头瞄准韩国,汉森面临来自海内外的激烈竞争:

国内零售集团进军室内家具市场,寻找新的增长引擎。

此外,国内家居龙头企业加速市场争夺。Enex则推出成本控制策略,每年节省25亿韩元,在价格上获取优势。

主要进行ToB业务的建筑材料制造商开始寻求ToC市场的发展机会。

海外家居品牌瞄准韩国市场。日本无印良品搭建线上商城,并开设8家线下实体店以及1家位于首尔新村的五层旗舰店,出售内饰、家具和储藏柜,抢占一人居&两人居市场。

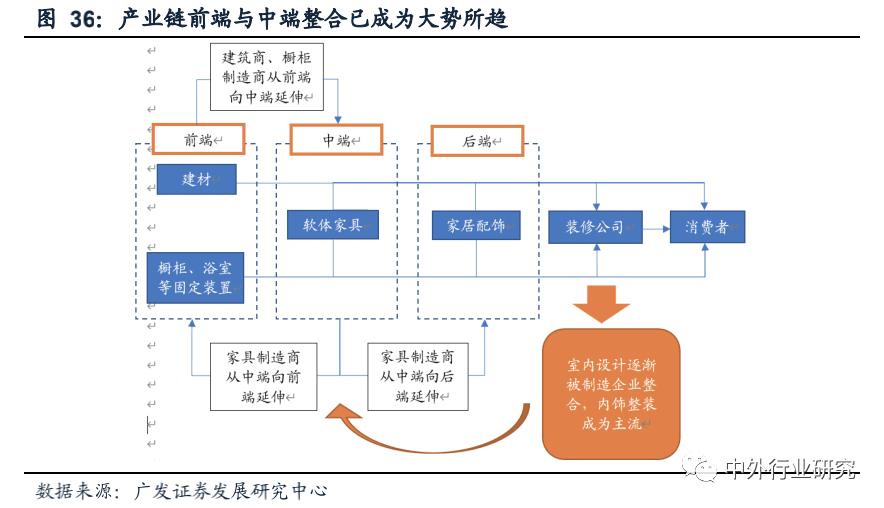

总的来看,竞争使家居产业链整合加速。为了迎合迅速增长的旧房改造市场,企业纷纷进行多元化布局,增强提供“整体内饰服务”的能力。叠加住房交易量下行,汉森的橱柜零售业务受到影响。

为应对加剧的市场竞争,汉森压缩盈利空间

成本费用刚性大,盈利能力遭受挑战。

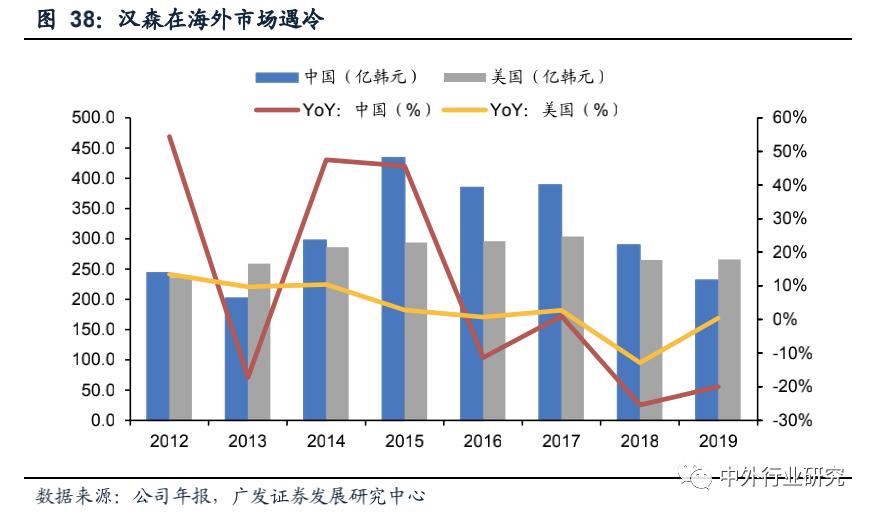

进军海外市场遇阻。2017年8月汉森在中国上海开设第一家直营旗舰店,但是由于品牌在中国市场缺乏认知度、价格缺乏优势、服务模式未能适应中国消费者需求,业务开展受阻,当年即损失350亿韩元。同时,在美国的业务也未能实现增长,营收长期保持在300亿韩元左右的水平。

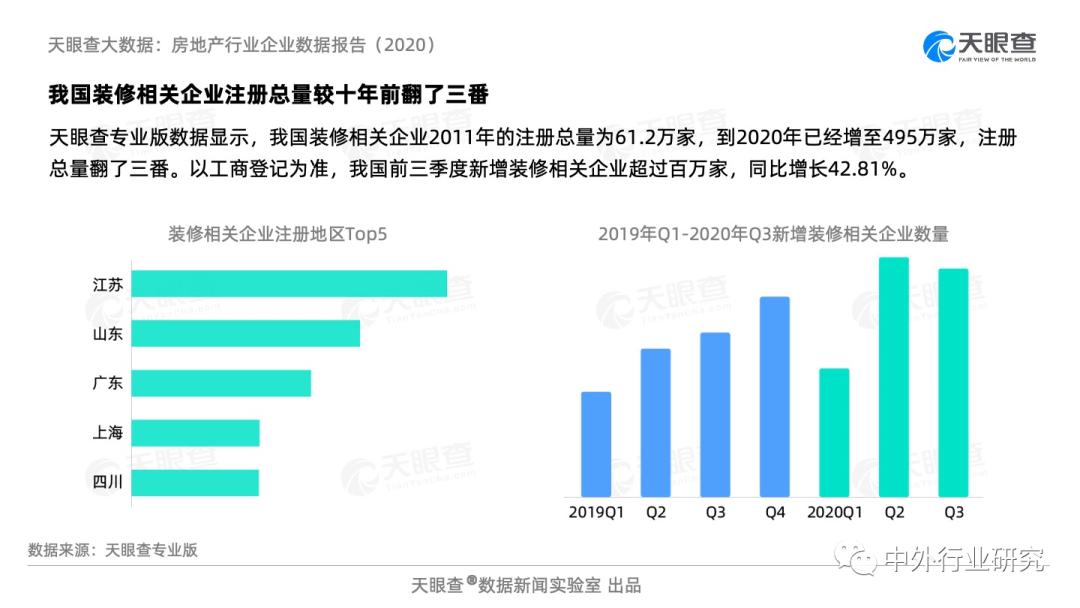

天眼查APP专业版数据显示,天眼查APP专业版数据显示,我国目前有近414万家装修相关企业,主要分布在建筑业(43.24%),批发和零售业(22.42%)和租赁和商务服务业(19.28%)。其中,有限责任公司占比73.29%,个体工商户占比为24.41%。另外,将近一半的相关企业注册资本为0-200万。

借零售企业核心逻辑,拆解核心竞争力

基础客流:线下广覆盖,开辟线上新入口

汉森的渠道战略与其产品战略相辅相成,品类创新与渠道创新同步、品类多元

化与渠道多元化同步。渠道战略经历起步时期、规模扩张期与战略调整期,目前形成全方位、多层次的渠道网络。

橱柜门店率先实现标准化,布局商圈树立品牌形象。

室内家居业务率先推出室内全场景展示空间,吸引客户进入。

升级旧渠道+开辟新渠道,流量效应迸发。面对日益严峻的线下渠道竞争,汉森开始大规模扩张渠道的步伐。

线下渠道形成层次化分销体系,实现量价齐升。

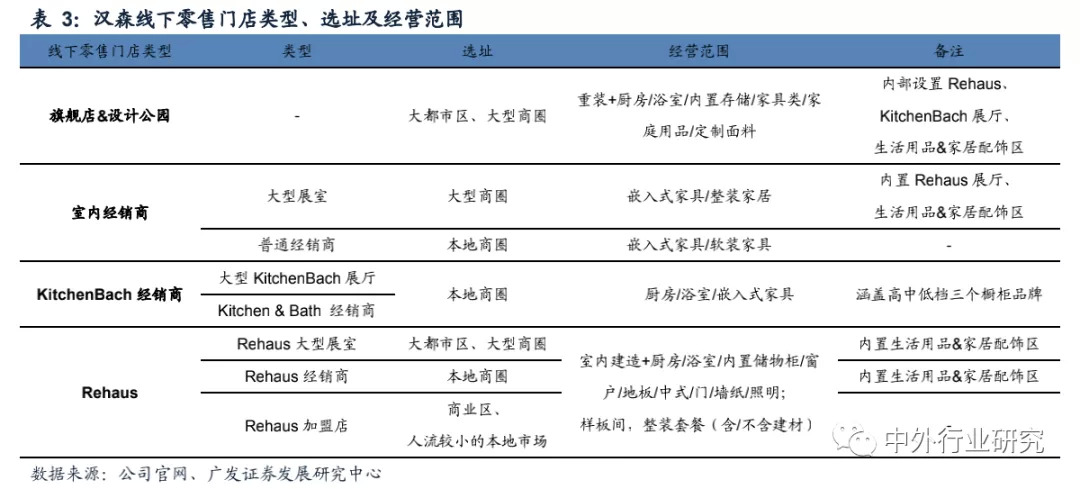

具体而言,汉森对经销商店、旗舰店、KB高端橱柜展室进行升级改造,同时打造新品牌IK,全方位进行引流:

(1)经销商店实现单店面积+数量扩张,咨询服务专业度提升。经销商店面扩张带动营收增长。

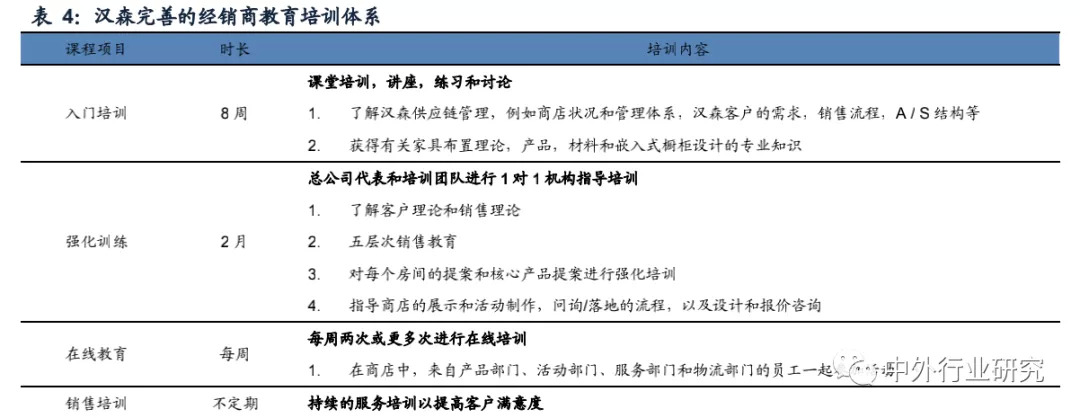

同时,注重专业化的咨询服务,挖掘优质销售人员,出台完善的店员培训体系,有效提升转化率。

(2)旗舰店开店策略转向本地商圈,升级展示能力。旗舰店不断升级店面展示能力,逐渐形成以“展示和咨询”为核心的竞争力。前两代旗舰店在亏损到盈利的过程中逐渐形成较为成熟的商业模式。

(3)KitchenBach高端展室强化品牌效应,布局购物中心。新设门店集中于家具广场、购物中心等位置,有效扩大客流量。

(4)推出亲民品牌IK,合作模式实现快速下沉。2016年达到3000家合作数目的目标,占据韩国市场的20%。

重视在线市场,布局互联网与移动端。在线业务强力引流,贡献新的增长动力。

谋求战略转型,寻求新的增长点。

升级现有渠道,为整装套餐打开销售局面。

整装套餐销售的关键点在于还原生活场景的展示和专业化的咨询服务,汉森充分挖掘旧渠道、增强销售能力,以适应新市场的需求:

(1)原主营中低端橱柜业务的IK部门升级成Rehaus,通过加速整合中小装修公司和成立大型展室,为有需求的家庭提供“申请咨询—购买—安装”的一条龙服务。

(2)2018年开始,将旗舰店升级为Design Park,新门店布局于超大型购物中心内部,更贴近消费者,对顾客实现提前截流。

(3)线上商城加强在线咨询服务,提升可视化能力,移动端平台升级。增设“旧房改造”板块,为整装套餐引流。

(4)家庭购物部门通过新媒体平台贴近客户。

转化率+客单价:产品紧贴需求,向全品类延伸

在不同的历史时期,汉森积极适应消费需求的变化趋势,丰富产品线,对潜在的市场进行下沉。

汉森定位中产,率先引入现代橱柜。汉森定位于随韩国经济发展而迅速崛起的中产阶级。

打造高低端品牌,精准对应不同客户的需求。尤其是亲民品牌IK,有效迎合消费下行趋势。

低中高频消费品打通,提升客单价同时扩大流量效应。借助线下经销商店扩展店面之机,顺势推出“Comfort-i”7区功能床垫系列。

非核心产品外包生产,从而专注于核心竞争力同时提升渠道利用率。合作韩国非品牌小家具用品生产厂家,提供小型的家居配饰、生活用品等。

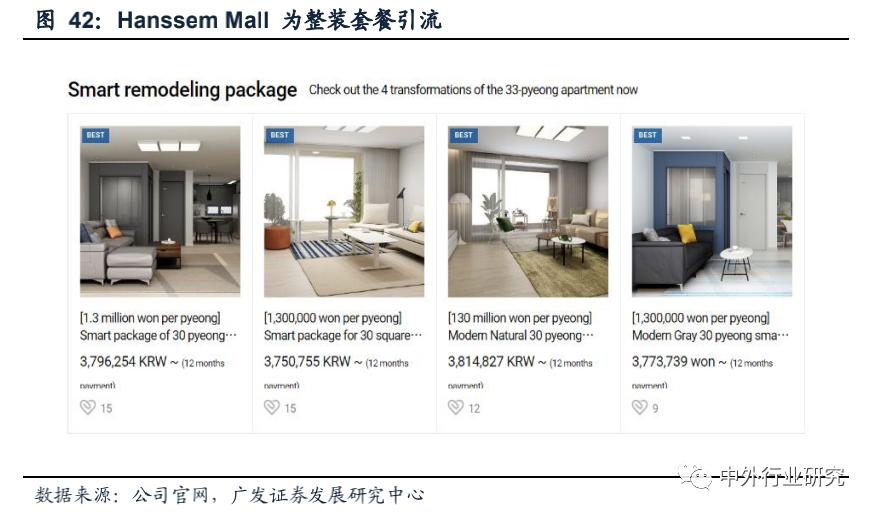

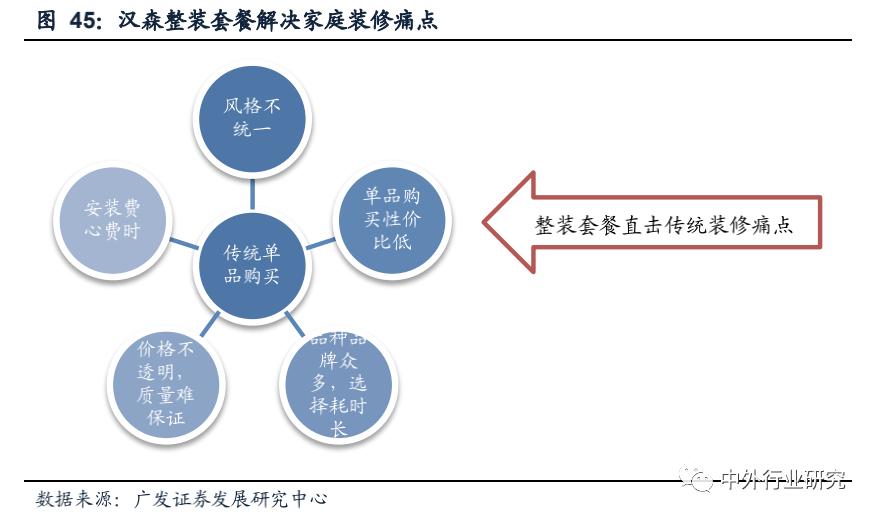

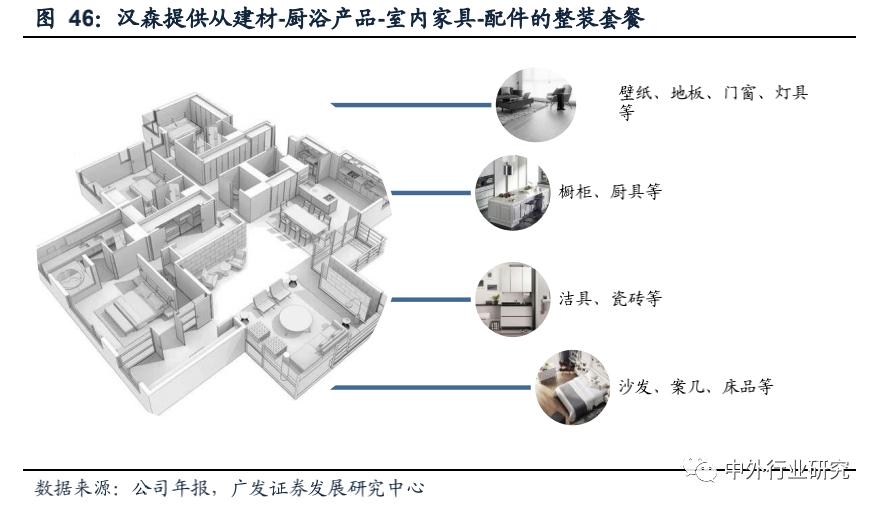

发力整装家居,提供一站式解决方案。为应对建筑和房地产市场衰退的影响,公司在战略上加速对整装产品的研发,以增强在迅速崛起的旧房改造市场的竞争力。

汉森的整装家居主打简单、透明,有效解决装修痛点。家具市场透明度较低、产品泛滥,整装套餐解决了新婚夫妇由于购买经验不足而难以选择的问题,新婚夫妇群体在Rehaus客厅整装套餐的贡献达到31%。

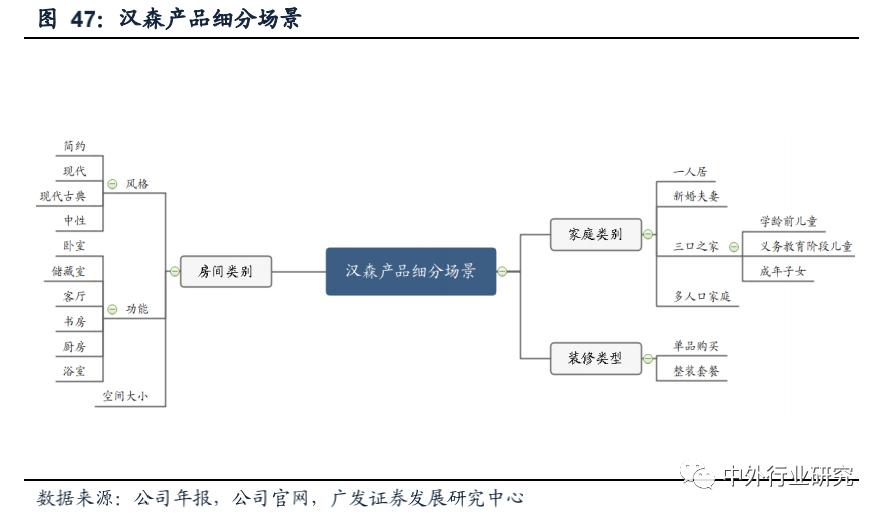

汉森的整装套餐对不同消费场景进行细分,以覆盖广泛需求。将家居按功能打包为厨房、客厅、卧室、儿童房等套餐出售。

复购率:客户满意服务贯穿销售全程,品牌影响力大

汉森深耕设计,专业化的品牌形象深入人心。伴随在橱柜行业地位稳定,汉森开始拓展室内产品线。

汉森注重打造差异化的设计+专业化的品牌形象,在当时韩国家居市场分散、不同品牌之间同质化严重的背景下脱颖而出,增强品牌溢价和客户粘性。

线下渠道形成完善的企业标识系统,培养品牌影响力。汉森多年来名列各种家居品牌影响力榜单第一,截至2019年连续21年在厨房家具行业的韩国工业品牌实力指数(KBPI)中排名第一,连续10年在住宅家具行业中排名第一。

售后环节形成一站式物流/安装/售后服务系统,服务质量稳定。

加之韩国劳动力人口的减少,更使得稳定的安装团队成为企业竞争的关键所在:

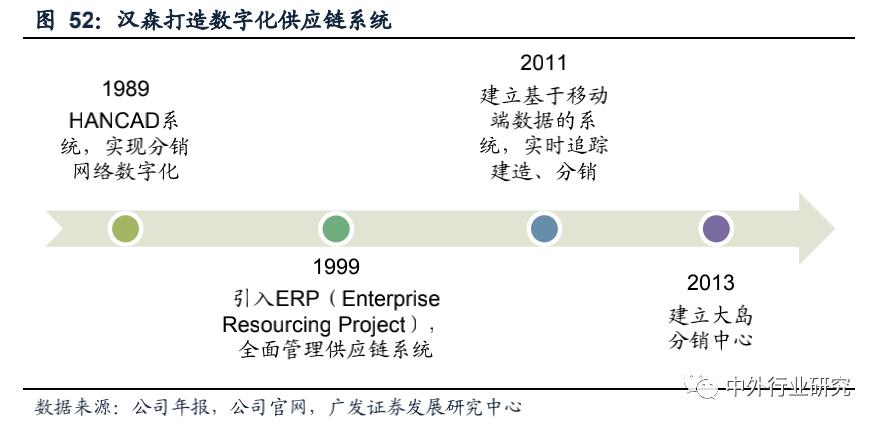

①注重打造高效的供应链条。

②安装团队稳定,安装质量高。

以消费者为导向,客户满意度高。汉森注重与消费者互动,提高服务质量,重视客户评价与需求管理,保证客户满意服务,被韩国消费厅认定为“客户核心管理”(Consumer Centralized Service)。

对标国际,全方位打造公司的品牌价值。在国内市场稳坐龙头后,汉森致力于成为世界500强公司。为此,汉森提升内部治理水平,对标国际顶尖水准。

建立“1年团队领导、3年部门领导”的培养体系,培养世界级的管理人才。设置战略规划部门,建设并完善EPR数字化管理系统,创新信息系统规划。

汉森不单单是一个做产品的企业,还是一个做品牌的企业,一直把“顾客感动”作为企业生存的根本。

其实做到让顾客感动应该是做企业的最高层面,我们不仅要做到让客户满意,更要让客户感动,我们希望客户使用我们的产品之后会感觉到选择我们的产品是正确的,希望让消费者感动,这是汉森对消费者负责任态度的一种体现。

注:本文内容主要摘自信达证券研究所,中外行业研究整理推送