财务公司是一块金融牌照,现在属于非银金融机构,受银监会管理。

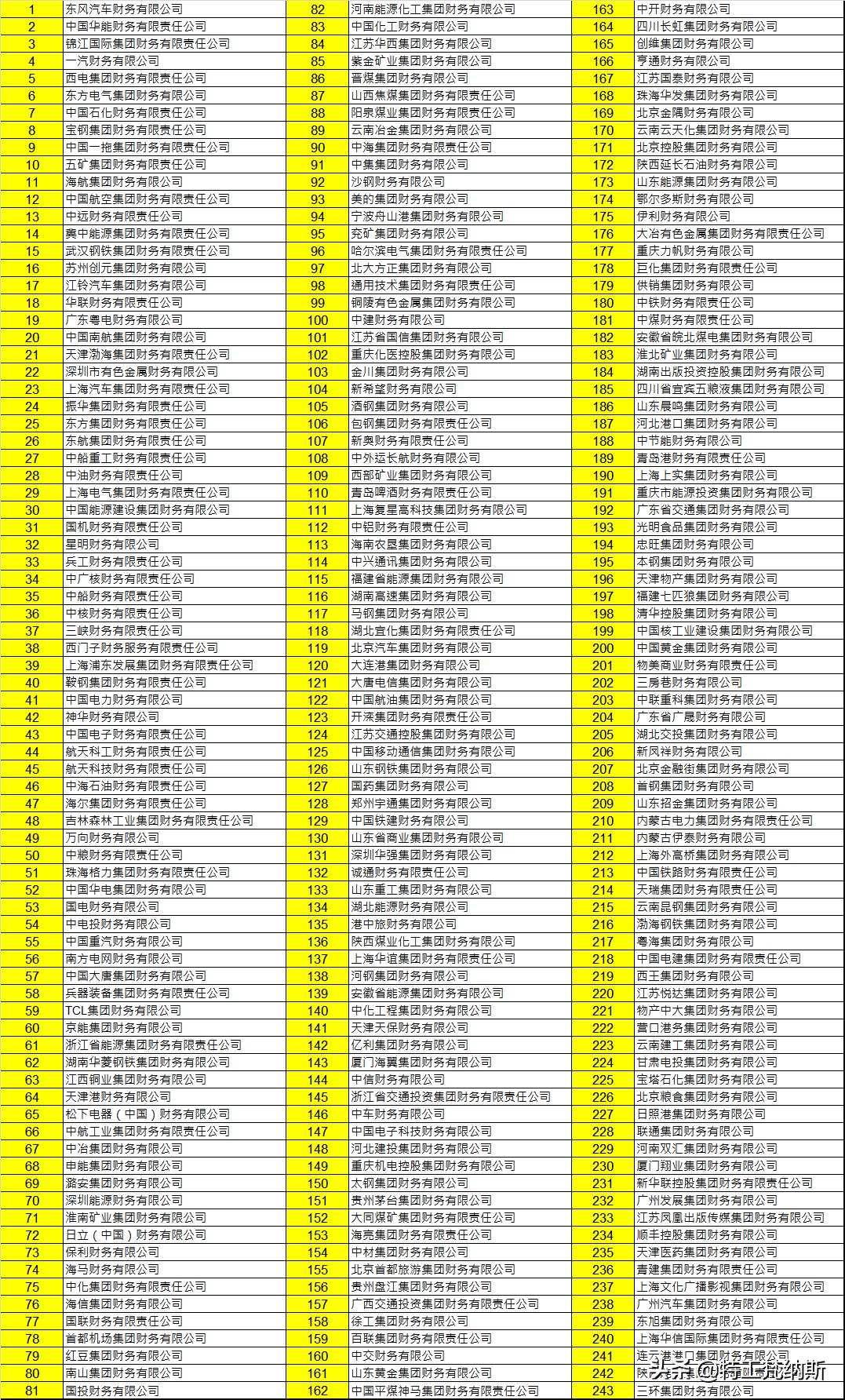

自1987年5月我国第一家企业集团财务公司成立以来,截至目前,全国能源电力、航天航空、石油化工、钢铁冶金、机械制造等关系国计民生的基础产业和各个重要领域的大型企业集团几乎都拥有了自己的财务公司。最重要的意义是成立集团财务公司可以拿到金融机构牌照,当然财务公司也就归银监会或地方银监局监管,可办理独立核算的集团内部成员间的金融业务,可以把财务公司作为类似银行或者其他金融机构去发挥作用。

2006年12月28日中国银行业监督管理委员会第55次主席会议通过的《中国银行业监督管理委员会关于修改<企业集团财务公司管理办法>的决定》规定:财务公司可以经营下列部分或者全部业务:

(一)对成员单位办理财务和融资顾问、信用鉴证及相关的咨询、代理业务;

(二)协助成员单位实现交易款项的收付;

(三)经批准的保险代理业务;

(四)对成员单位提供担保;

(五)办理成员单位之间的委托*款贷**及委托投资;

(六)对成员单位办理票据承兑与贴现;

(七)办理成员单位之间的内部转账结算及相应的结算、清算方案设计;

(八)吸收成员单位的存款;

(九)对成员单位办理*款贷**及融资租赁;

(十)从事同业拆借;

(十一)中国银行业监督管理委员会批准的其他业务。

符合条件的财务公司,可以向中国银行业监督管理委员会申请从事下列业务:

(一)经批准发行财务公司债券;

(二)承销成员单位的企业债券;

(三)对金融机构的股权投资;

(四)有价证券投资;

(五)成员单位产品的消费信贷、买方信贷及融资租赁。

财务公司的成立,将改变资金分散在母公司及各成员单位而无法实现资金调配的局面,最终实现集团内各成员单位间资金的集中管理。财务公司的成立还可以增加融资渠道,利用公司内部的短期及长期资金聚集来培育公司内部的资本市场,利用资金拆借、银行借款、融资租赁、发行债券等金融手段和金融工具,扩大公司外部的融资渠道,从而满足公司多层次的资金需求。同时,由于财务公司*款贷**对象为成员单位,对其经营和资信状况比较熟悉,能有效地弥补银行审贷手续繁琐、耗时长、融资效率低的不足。

设立财务公司是国有大型企业集团搭建内外部资金平台,实现财务资源整合,提高资金利用率的最有效方式。随着我国经济的迅速发展,国有大型企业集团的货币资金也伴随着大量的留存及高速度的增长,对资金的使用效率也提出了更高的要求。面对越来越庞大的资金存量,财务公司统一归集并管理下属成员单位的资金,在国有大型企业集团内调剂余缺,实现国有大型企业集团整体资金的体内良性循环,提高资金的使用效率。设立财务公司可搭建统一的外部融资平台,提高与金融同业的议价能力,降低财务费用;还可通过取得同业授信、同业拆借、资产回购/买断、在银行间营销市场发行债券等手段拓宽融资渠道,降低融资成本,从而为国有大型企业集团战略的实施提供有力的融资支持。

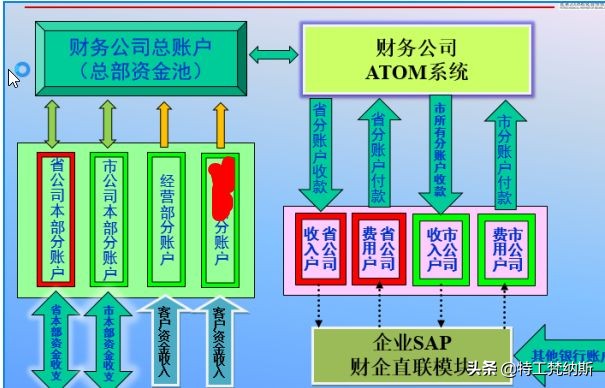

集团财务公司本质上就是一个集团的内部银行,最大的特点是服务对象全部是集团公司及其子公司,资金来源绝大部分来自于子公司和集团公司的存款。最主要的工作是归集集团各成员单位的货币资金(也就是吸收成员单位存款,带有强制性质),为集团公司和成员单位提供结算服务、融资服务(如*款贷**、委托*款贷**、票据贴现、票据转帖等),进行投资业务等。实际上,这个财务公司就是与银行争利的单位(把存款收归集团内部,再用这些钱*款贷**给成员单位,在存贷利率上普遍优于外部银行,对于跨地区的大型集团公司还抢走一些银行的转账费用),为集团公司节约资金使用成本、加强对资金的管理起到了重大作用。

如内设资金计划部,负责吸收存款、资金的管理和使用、同业拆借、股权投资、有价证券投资、财务顾问和咨询等等业务;信贷部负责发放信用*款贷**、委托*款贷**,票据贴现、商票保贴承兑、融资租赁等业务;