注:本文数据均来自公司招股书

2021年4月23日,准备上海科创板IPO的山东威高骨科,更新了注册稿的招股说明书。

核心内容:

1、威高骨科,国内骨科植入市场份额第一,年收入18亿。

2、拟募资19亿,预计新增产能670万件,新增收入20亿。

3、实控人70岁高龄,高度集中控股90%,且销售费用占比35%,存在商业贿赂风险。

【一】基本信息

1、历史

2005年,威高股份(01066.HK)、华威(香港)和富迈特成立威高骨科。

2014年,改制为股份公司。2020年7月,获得香港联交所分拆上市批复,从威高股份(01066.HK)分拆上市。

公司实际控制人陈学利,控股90%。

陈学利,男,1951出生,1988年-2000年任威海市医用高分子董事长,2000-2018年,威高股份董事长。2018年至今,威高国际医疗控股董事局主席。

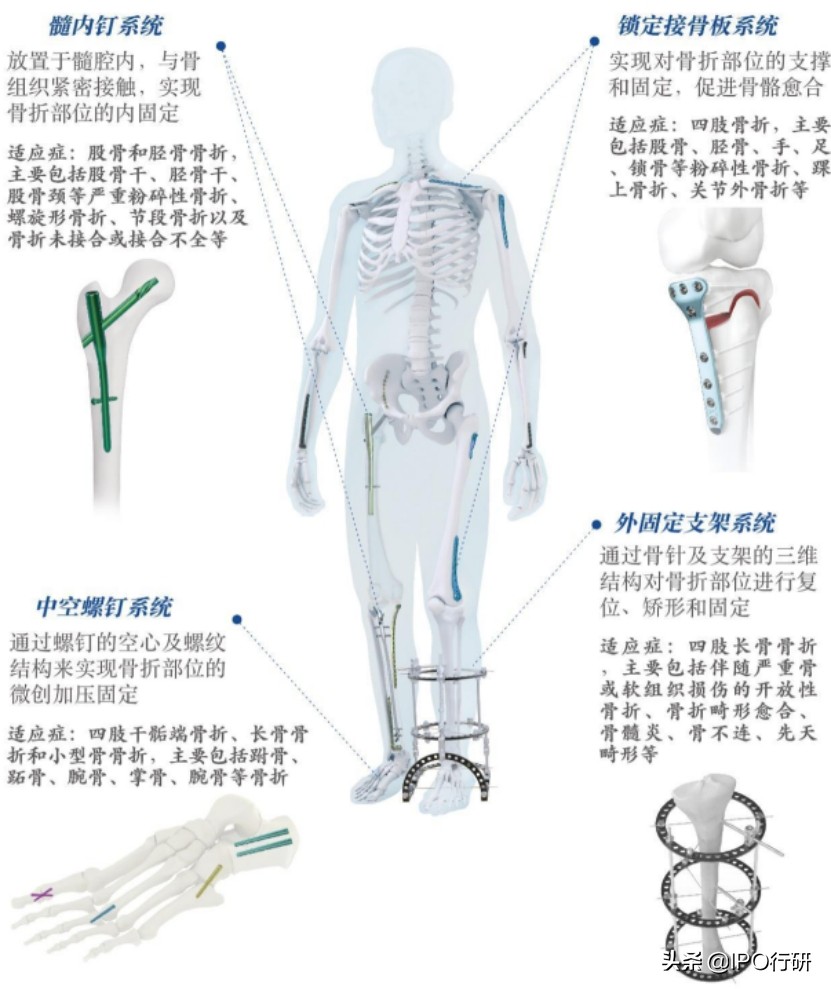

2、主业

公司主要以中高端骨科植入物为主,生产骨科植入医疗器械以及骨科手术器械。2019年,骨科植入医疗器械领域,国内市场份额,位居第一。

3、人员和薪酬

2020年末,公司员工2000人。其中,生产1000人,销售600人。人均薪酬12万。高管薪酬2600万,占利润4%。

【二】行业信息

2018年全球骨科医疗器械市场规模达412亿美元。由于人口高龄化及较高的人均收入,全球最大需求市场是北美53%,欧洲22%,亚太20%。

我国骨科医疗器械的发展主要分两个阶段,即80年代前以及80年代至今。80年代前,产业化发展缓慢。80年代后,开始起步发展。20世纪后,随着外资巨头进入国内抢占市场,国内企业的技术、工艺、研发和管理水平均得到了较大的提升,并开始逐渐打破行业被外资巨头垄断的竞争格局。

目前,国内骨科医疗器械市场的厂商约370家,国内企业约270家,但国外企业市场占有率60%。近几年来,强生、史塞克、美敦力等公司加大了对我国骨科医疗器械企业的收购力度。强生于2012年正式收购创伤骨科厂商辛迪思,2013年初强生和辛迪思在中国的子公司整合完毕。美敦力于2012年收购中国康辉医疗、史赛克于2013年收购中国创生医疗。

行业内的主要企业:国外的强生、史塞克、美敦力、捷迈邦美;国内的大博医疗(002901.SZ)、凯利泰(300326.SZ)、三友医疗(688085.SH)、爱康医疗(1789.HK)、春立医疗(1858.HK)、天津正天。

【三】财务信息

资债表:2020年末,资产32亿,固定资产3亿,存货5亿,应收3亿,货币16亿。

负债7亿,应付5亿。归母权益25亿,未分利润9亿。

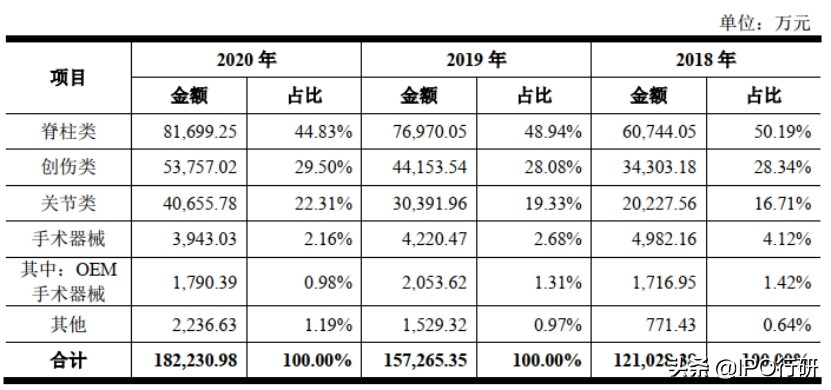

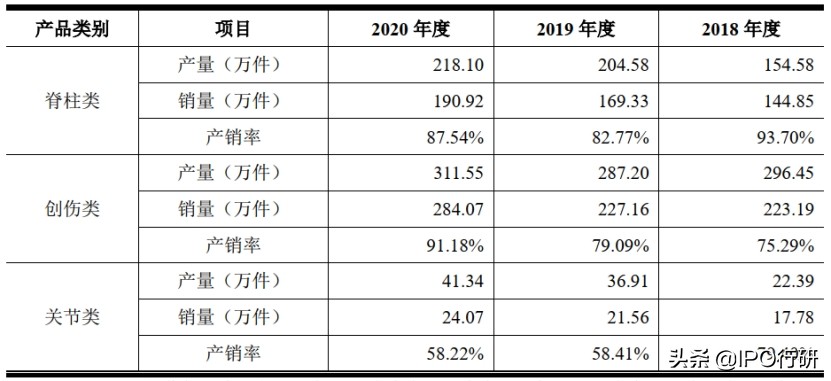

利润表:2020年,营业收入18亿。主要是脊柱类、创伤类和关节类。

营业总成本11.5亿,成本3.2亿,销售费用6.3亿。利润总额6.7亿。利润率37%。

现金表:2020年,销售商品收到现金21亿,经营付出现金15亿,购买商品3亿,员工2.7亿。

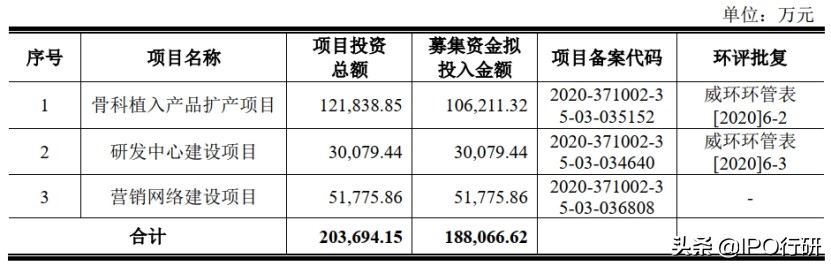

募资情况:拟募集资金19亿。新增产能670万件,主要为脊柱类和创伤类。

【四】重大风险

1、医药行业存在商业贿赂风险,销售费用占收入35%

公司根据配送和直销模式销售收入的一定比例发放销售奖金。

2、行业监管政策影响

目前,福建、陕西、山西、安徽、浙江等省份逐步在骨科医疗器械领域推行“两票制”,江苏、安徽、福建等省份部分地区针对部分骨科医疗器械产品实施带量采购试点。

中标价格较相关产品带量采购前的阳光挂网价出现了一定比例的降幅,主要集中在40%-65%之间。

3、实控人70岁高龄,且高度集中控股90%

(本文仅供参考,不构成投资建议,风险自担)

欢迎大家把关心的IPO写在评论区,我会作为后续选题。

选题被选中后,会随机发放 红包1元至5元 。