点赞了的2021发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第700篇。

都知道医疗是极好的赛道,各种10倍股,100倍股,但也是公认的复杂难学。现在,可能是你能找到的,最好上手,也是最通俗易懂的医疗投资课程来了。课程梳理了医疗庞大的体系,并拆解为15个细分赛道,再逐一剖析细分赛道的投资机会。让你从此掌握医疗投资方法,对各个赛道的投资逻辑了然于心,抓紧机会学习哟。

前天的文章里,咱们讲到了A股刚上市不久的鞋类代工厂——华利集团,华利集团可谓一上市就风华正茂,市值突破千亿,引来如高毅、高瓴、景顺长城等50多家机构争相调研。

其实,反常识的是,华利集团并不是全球鞋类代工厂的老大,只是行业老三(与老二体量差不多,应该今年就能超过老二了),看似位置差别不大,但营收比起裕元,那叫一个相差甚远(裕元是华利收入体量的5倍左右)。

然而,华利刚上市不久市值破千亿,纷纷被资本市场誉为下一个申洲国际,而裕元集团一年营收500、600亿,市值却只有250亿左右,仅仅是华利的1/5,活脱脱一个牛夫人。

这就神奇了,甚至都可以说绝无仅有了?行业老大的业务规模是老三的5倍,市值却只有老三的1/5,关键两个公司的业务都主要在中国。究竟是人性的毁灭,还是道德的沦丧?

那么问题来了?

所长在之前的系列代工厂文章里,如思摩尔国际、申洲国际、CXO等等讲到,中国由于人口红利、工程师红利,最是擅长做代工厂,中国制造天下无敌,而由于代工厂是to B端的,大的代工厂由于具备稳定分散的产能、低廉的成本、更多技术/专利的储备,基本都是大者恒大的趋势。

甚至,所长在之前CXO的直播中反复强调,选代工厂,一定要选大的,小的很难逆袭。

怎么这套逻辑在华利和裕元这里就走不通了???

作为后来者的华利,怎么就不知不觉地在市值上甩出裕元这么大一截???要知道,这两都出自中国台湾,可不是什么国内代工厂靠成本优势反超国际巨头的故事。

那么今天的文章,所长就给大家解答这个困惑。

裕元的臭棋

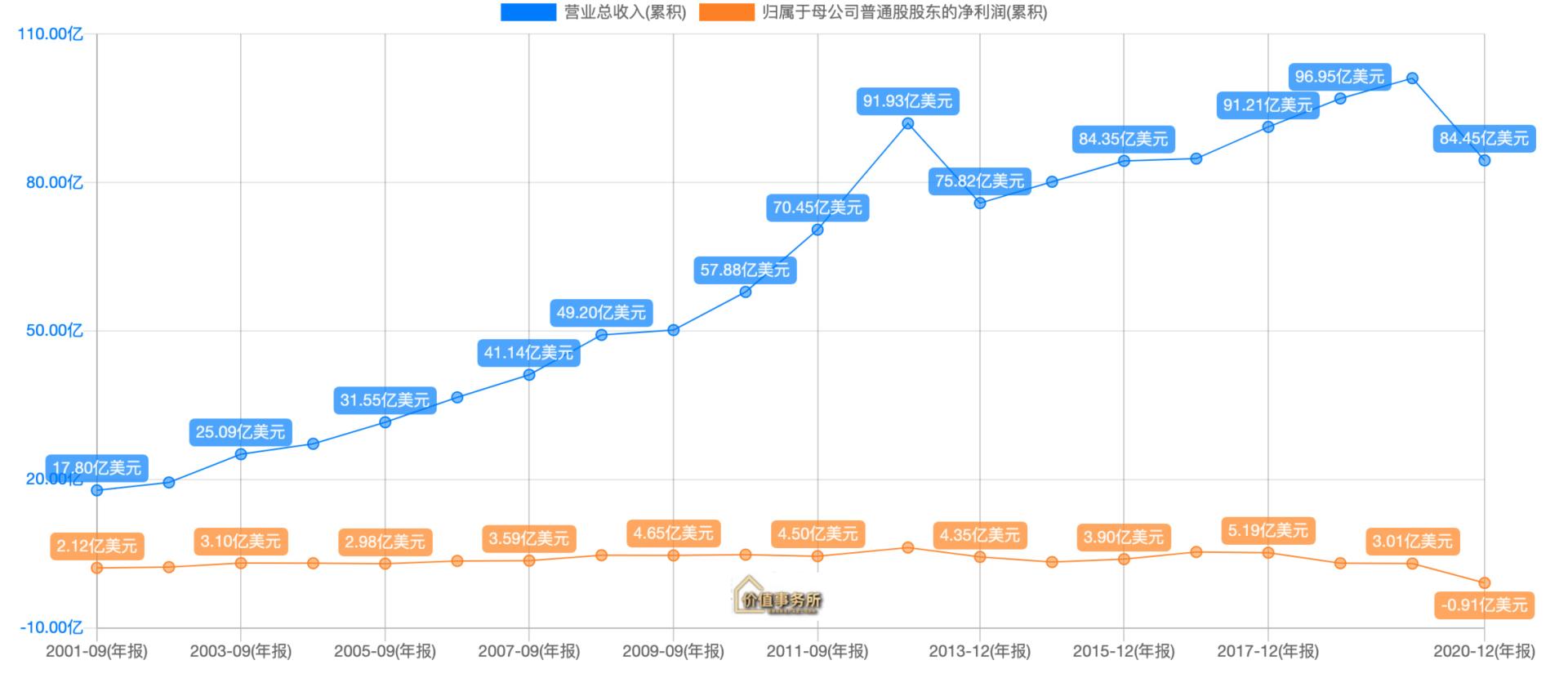

裕元早在1988年便成立了,2012年收入、净利润到了一个高峰后,开始下滑,虽然后面营收慢慢又要回到2012年的位置,但净利润却再也回不去了,甚至越来越低。

背后的原因就在于,2012年,裕元的二代继承人接班了,其二代继承人并不仅仅满足于做一个代工厂,一上台,就大力发展零售业务,致力于将裕元从上游鞋类代工厂到下游渠道代理商一条龙统统打通。

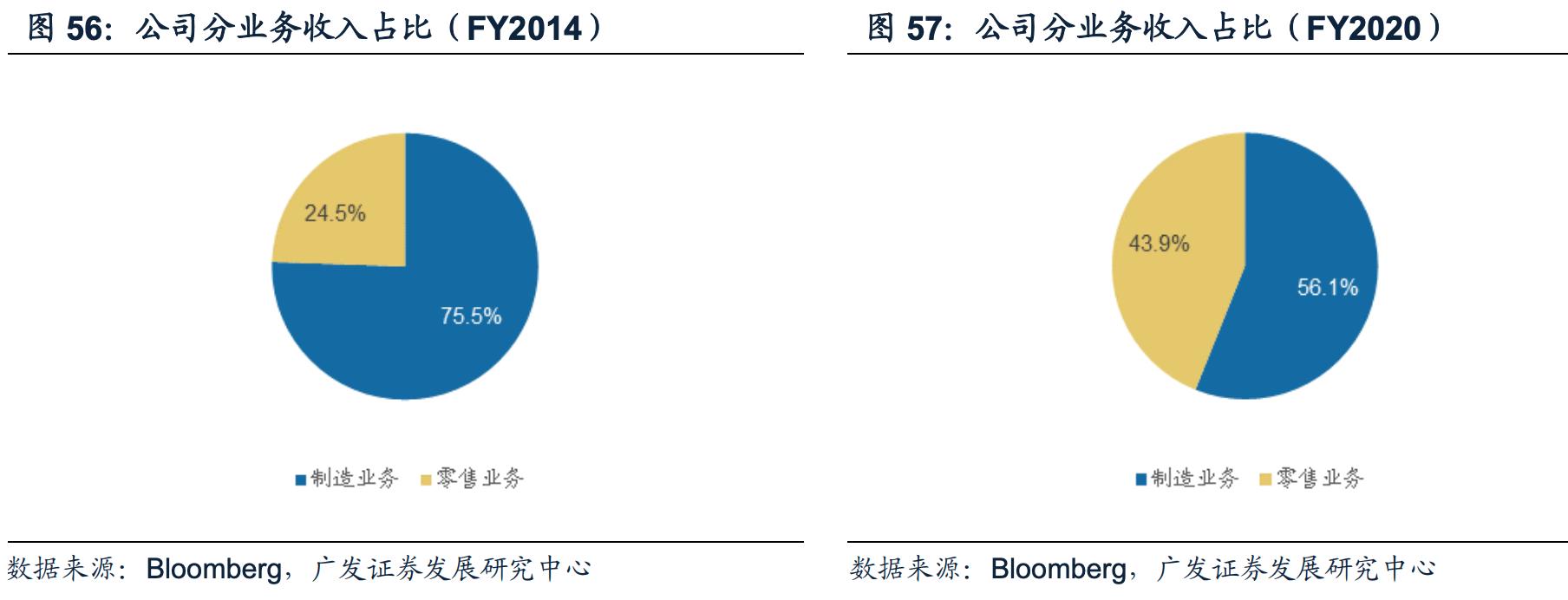

在2014年的时候,公司的零售业务(即代理自己代工的一些国际大牌做渠道零售业务)占公司的营收近25%,到了2020年,零售业务营收已经占了公司整体收入的近一半。

看到这样的裕元,你很难再说他是一个纯粹的鞋类代工厂了。

除此以外,公司的制造业务就一改之前来者是客(订单都接)的风格,不断的优化自己的客户名单,集中资源为品牌厂家服务,很多小客户就直接不要了。

也许公司摊子铺得太大、精力不够,又或者是自己作死?

公司的代工厂多次发生*工罢**事件,比如,其位于东莞的裕元鞋厂在2014年发生连续10天以上的大规模停工,近6万员工(占总员工人数逾七成);位于越南的鞋厂也在2010-2018年间发生5次大规模*工罢**事件,总共涉及员工超20万人,多个厂区被迫停工。

大规模的多次*工罢**,使得公司丧失了很多订单,对他的制造业务也产生了较大影响。

咱们看看近些年周边的传统零售,不论是永辉超市还是大润发亦或者沃尔玛,哪个日子好过了?线下的零售们受电商冲击无比严重,裕元这个搞线下零售的日子能好过嘛,用脚想也不能。

比如,2018年的时候,公司的归母净利润比起2017年,同比下降了40.85%,背后的核心原因就在于公司的零售业务营销开支大幅增长。

看看只做代工厂的华利集团近些年业绩涨不停,而把重心放在零售上的裕元,那简直就是冰火两重天。

裕元的股价也是在2018年达到巅峰后,就再也没回来过,啧啧啧,真惨。

正常情况下,代工厂就应该是大者恒大的,可自己作死的除外。

做代工厂就好好做嘛,干啥非要向下游进军,要知道,下游零售和代工厂是完全不同的两个逻辑,B端代工厂需要的是产能、研发、低廉的成本,而C端零售,更重要的是营销能力,尤其是在电商冲击的当下,更加考验渠道是否能顺应大势完成数字化转型。

两者要求的能力和逻辑完全不同,因此,裕元集团现在成了一个四不像。

2020年,裕元集团出现几十年来头一次亏损,而反观华利,虽然增长受疫情影响变慢了点,但人家还是呈两位数在增长、在赚钱呀!

华利的护城河

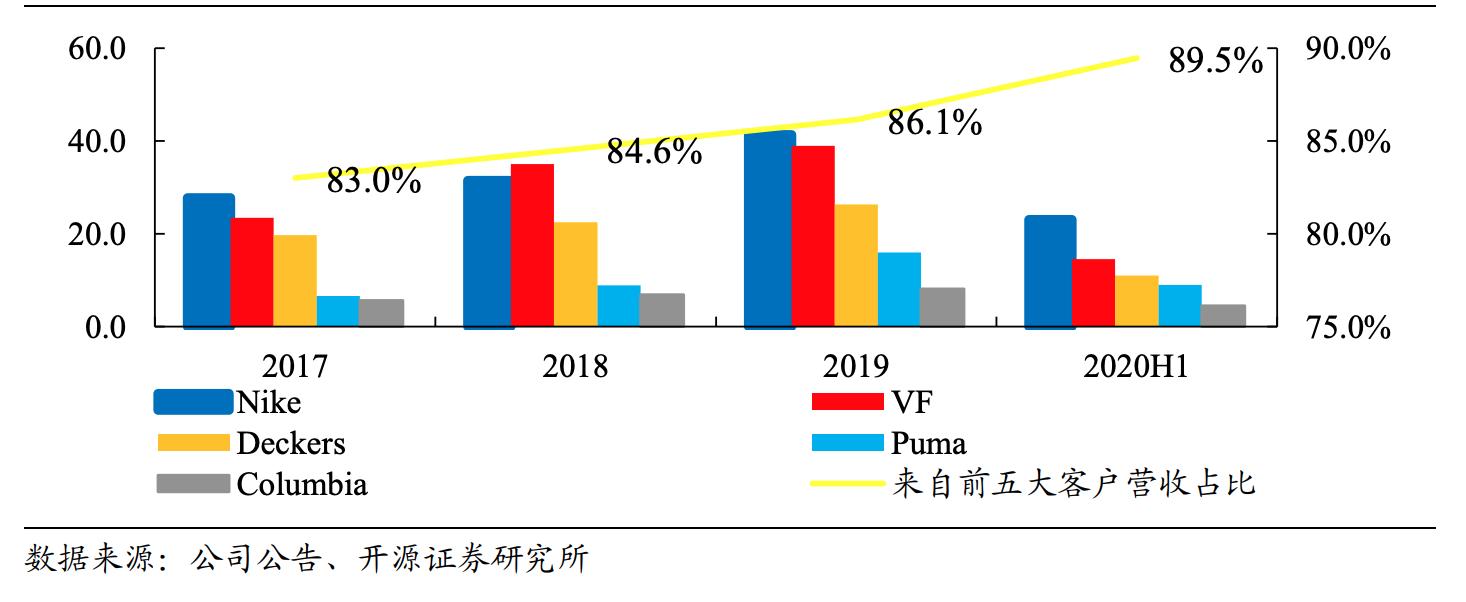

不同于裕元主动出清小客户,集中精力应对大客户,使得公司阿迪、耐克订单占了近67%,2020年,客户稍微降低一点订单,裕元的业绩就大滑坡,老二丰泰(暂时的,体量和华利差不多,估计今年就要被超过),来自耐克的订单更是高达89%,这是摆明了要和耐克同生共死嘛???

华利则一直坚持多客户策略,其最大客户耐克,目前营收占公司整体营收的27%,比起前面两位老哥来,算是相当分散了。

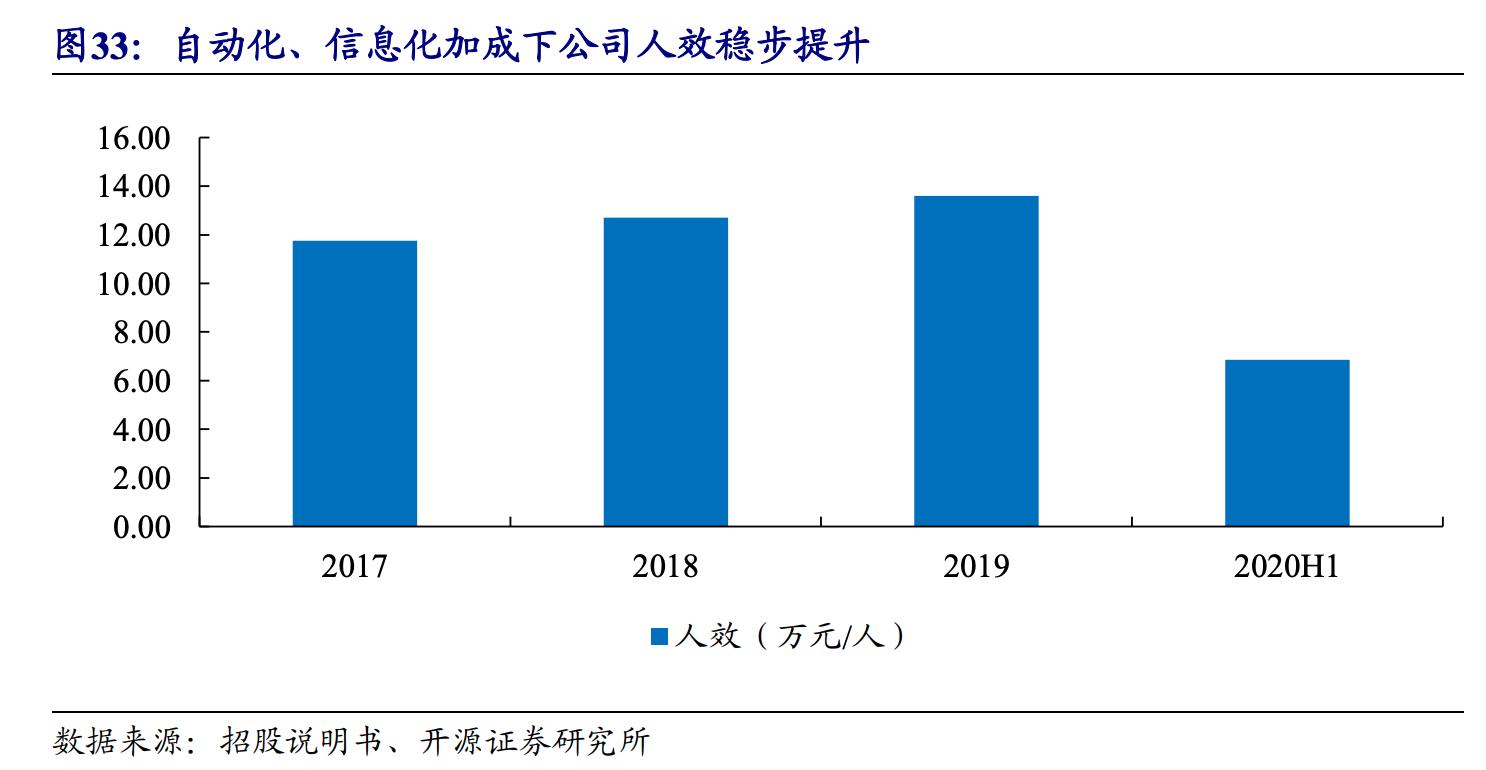

不同于裕元几度出现工厂大*工罢**,华利很早就前瞻性地布局东南亚,2005年便开始在越南北部的农业地区布局产能,并且积极布局自动化生产。

当裕元被越来越高的人工搞得焦头烂额,甚至出现2014-2019年大量关停中国产能转而去越南等地重建(早干啥去了?),华利的人效在前瞻性布局东南亚产能且采用自动化、信息化加成作用下,越来越高。

和申洲国际类似,华利也是不断的对制鞋工艺、设备进行优化改进,比如,率先使用 VR 设计系统及 3D 打印设备提高设计效率;借助 CAD、3D 逆向扫描、CAM 电脑辅助制造、CNC 电脑数控等信息化系统辅助设计,缩短研发周期,快速把握市场需求变动。

正是依托强大的技术储备、快速对下游潮流的响应、低廉的成本以及快速交付的能力...等等等等方方面面都让客户们满意,下游客户们给公司的订单一年比一年多。

写在最后

所长一直觉得,代工厂就好好做代工厂嘛,搞什么自有品牌,做什么渠道零售,两者的能力圈完全就不一样嘛。

之前说过很多次了,代工厂是toB的生意,需要的是低廉的成本、充沛且分散的产能、如果能有定制化的研发服务就最好了,而C端的生意,更多的是考验一个公司讲故事的能力。

因此,代工厂最好老老实实就做代工厂(没见哪个CXO跑去自己生产药的),裕元跑去搞零售反而给自己搞成了代工厂不是代工厂、零售不是零售。

好公司需要好价格,收益确定性才更高,那什么样的价格算好价格呢?价值事务所团队花了几个月,打磨了企业估值简易学习课程,实操性非常强。尤其企业研究实力还没有足够精深的,更需要估值配合,抓紧机会哦。