近日,中诚信国际发布了《湖州市城市投资发展集团有限公司2023年度跟踪评级报告》(以下简称“《报告》”),将湖州市城市投资发展集团有限公司(以下简称“湖州城投集团”)主体信用等级由AA+调升至AAA,评级展望为稳定;将“19湖州城投GN003”、“19湖州城投MTN001”的债项信用等级由AA+调升至AAA。

湖州城投集团是湖州市三大国有集团之一,在湖州市城市发展中发挥了重要作用,公司负责湖州市基础设施、水务及燃气供应、房地产开发及重大片区开发等业务,其中水务及燃气等业务具有区域垄断地位。

为加快推进湖州市文旅产业融合发展,进一步提升国有资本在文旅产业领域控制力、影响力和带动力,湖州市政府于2023年1月印发《关于印发湖州市文化旅游运营集团有限公司组建方案的通知》(湖政办发[2023]3号),提出组建湖州市文化旅游运营集团有限公司(以下简称“湖州文旅集团”),并将区域内相关文旅资产划转入文旅集团名下。

涉及划转的文旅资产主要为湖州市产业投资发展集团有限公司下属市旅游集团的文旅板块(包括城乡旅游、文化传播2家公司和梁希森林公园、 升华音乐厅、钮氏状元厅3处资产)、仁皇山公园及菰城景区项王码头等7 处景区场馆、湖笔博物馆以及小西街等三条历史文化街区等。

2023年2月,湖州文旅集团完成工商注册,公司注册资本20亿元,主要从事文旅项目投融资、开发建设、 运营管理、市场拓展、品牌推广等业务,目前正在进行文旅资源的统筹整合,预计后续将陆续完成资产的划入,湖州城投集团的产业布局得到进一步拓展。

中诚信国际认为,跟踪期内,湖州城投集团仍为湖州市重要的城市基础设施建设和公用事业运营主体,其业务在湖州市内具有区域专营优势,并延伸物业服务、工程项目建设、医疗健康、生鲜超市等业务,形成多元化的经营 格局,业务竞争力很强;公司业务模式稳定,基础设施及房地产项目的回款情况良好,在建及拟建项目较多, 且水务、燃气等业务运营稳定,整体业务稳定性和可持续性很强。

值得注意的是,房地产业务受开发建设进度、相关政策及地产市场景气度影响较大,未来收入存在一定的不确定性;目前各业务板块在建和拟建项目尚需投资的规模较大,湖州城投集团面临较大的资本支出压力。

作为湖州市重要的基础设施建设及投融资主体,湖州城投集团承担了湖州市的城市路桥、公用设施、街区改造等市政基础设施项目建设,运营主体为集团本部、城建投资集团的全资子公司湖州市华兴城 建发展有限公司(以下简称“华兴城建”)和湖州市北建设投资有限公司(以下简称“市北公司”), 以及城建投资集团控股子公司湖州市民生建设有限公司(以下简称“民生公司”)。

其中,民生公司主要负责中心城区老居住区改造的前期*迁拆**,市北公司主要负责市北分区三环北路以北地块基础设施建设,华兴城建主要负责湖州市城市基础设施“四自”工程(“自行*款贷**,自行建设,自行收费,自行还贷”)。

湖州城投集团根据与政府签订的委托代建协议进行项目的建设管理,建设资金为公司自筹或财政拨款,项目竣工后,以项目建设成本为基础加成一定比例(10%左右)的管理费作为 结算款与委托单位进行结算,公司据此确认收入并同步结转相关成本,委托单位按照代建协议逐 年向公司支付结算资金,结算期限多为5-10年。

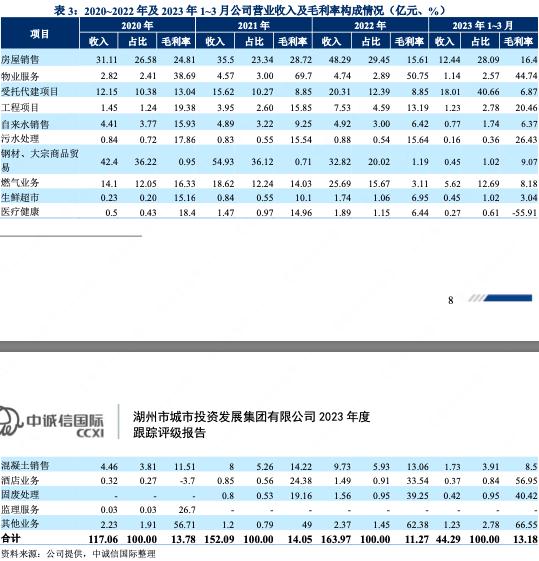

从业务运营情况来看,湖州城投集团基础设施代建业务收入逐年增长,2022年受益于较多项目的集中完工 结算,当年实现代建业务收入 20.31 亿元,同比增长 30.02%;2023 年一季度,该板块实现收入 18.01 亿元。目前,公司已完工项目回款情况良好,回款进度已达 74.59%。

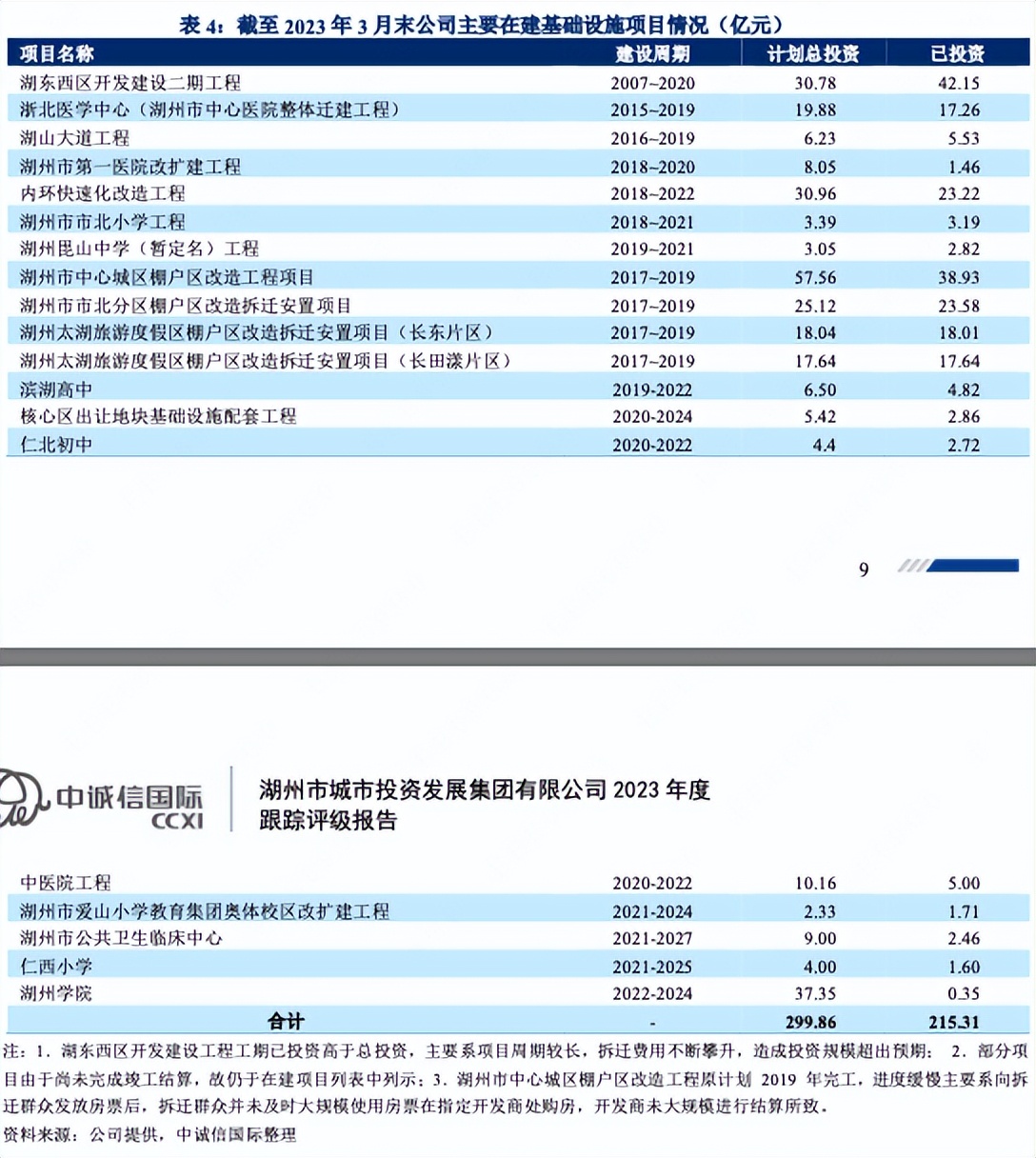

在建与拟建项目方面, 截至 2023 年 3 月末,湖州城投集团在建项目 19 个,总投资 299.86 亿元,已投 215.31 亿元。同期末,公司 主要拟建项目 2 个,计划总投 21.29 亿元。

整体来看,湖州城投集团在建及拟建项目较多,业务稳定性和可持续性很强。

湖州城投集团为湖州本地的房地产开发龙头企业,具有房地产开发企业一级资质、城市房屋*迁拆**单位资质和物业服务资质,业务涉及商品房及工业厂房的开发和以经济适用房、保障房、安置房、政府指令性的公租房和限价商品房等项目为主的非商品房开发。

其中,商品房开发业务主要由湖州城投集团本部、湖州 房总地产开发集团有限公司(以下简称“房总集团”)和湖州城信房地产开发建设有限公司负责,资金来源全部为公司自筹,回款依赖于市场化销售进度;非商品房业务主要由民生公司、房总集团和 湖州城建负责,跟踪期内业务模式没有变化,仍主要为按政府指导价定向销售。

商品房及工业厂房开发方面,2022 年以来受整体房地产市场下行影响,湖州城投集团商品房业务营业收入出 现明显收缩,2022 年及 2023 年 1~3 月,公司分别实现商品房销售收入 6.18 亿元和 0.28 亿元,主 要来源于新华府小区、盛世华庭、浔园一期、浔园二期、南华家园等项目。

截至 2023 年 3 月末, 湖州城投集团主要已完工商品房及商业类地产项目共计 11 个,其中 7 个项目全部已售,4 个项目仍在销售 中,已投资 45.56 亿元,已确认收入 44.04 亿元,累计收到资金 42.52 亿元。

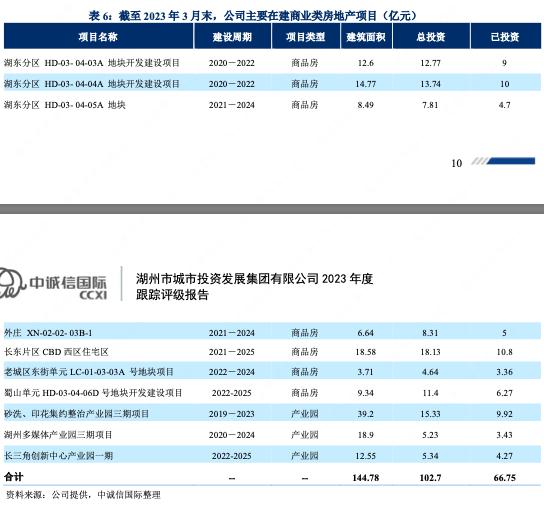

在建及拟建项目方面, 截至 2023 年 3 月末,湖州城投集团在建商业类地产项目 10 个,预计总投资 102.70 亿元,已投资 66.75 亿 元;拟建项目 4 个,已支付土地出让金 22.81 亿元,目前项目尚未形成整体规划,故暂无总投资金 额。

非商品房方面,2022 年及 2023 年 1~3 月,湖州城投集团分别实现非商品房销售收入 41.50 亿元和 12.04 亿 元,主要来源于邵家墩花苑、紫玉花苑、瑶台府等项目,其中 2022 年销售收入同比增长 118.67%, 成为房地产板块的重要收入来源。但由于非商品房项目毛利率水平较低,2022 年房地产开发业务 整体毛利水平有所下降。

截至 2023 年 3 月末,湖州城投集团主要已完工非商品房项目 17 个,已投资 152.36 亿元,累计收到款项 120.11 亿元。在建及拟建项目方面,在建非商品房项目 3 个,总投资 13.4 亿 元,已投 8.36 亿元;目前无拟建的非商品房项目。

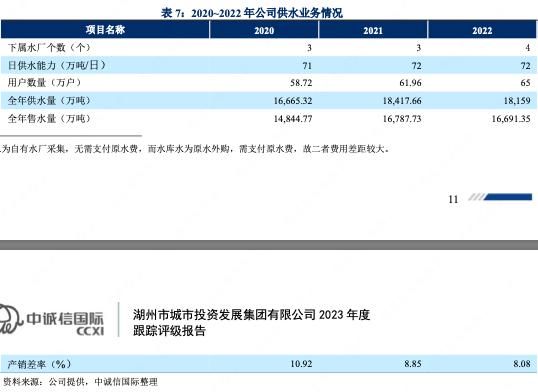

湖州城投集团供水和污水处理业务均由子公司湖州市水务集团有限公司(以下简称“水务集团)负责,跟 踪期内,公司供水区域未发生变化,仍承担湖州中心城区、南浔镇、双林镇、菱湖镇、练市镇、 埭溪镇总面积为 1,570.00 平方公里,总人口为 112.64 万人的供水任务。

水源方面,湖州城投集团供水业务主要水源为老虎潭水库水和太湖水,苕溪水作为补充水源,其中老虎滩 水库采水比例为 37%,太湖水比例为 53%。水库水供应商为湖州中环原水有限公司,日均保底供 应量 17.35 万吨,外购水库水采购价格为 1.66 元/吨,太湖水水资源费为 0.20 元/吨2;结算方面, 水库水每两月结算一次,水资源费于每季度末进行结算。

供水能力方面,截至 2023 年 3 月末,湖州城投集团经营有城西、太湖、埭溪和城北 4 个水厂,供水能力合 计 72 万吨/日。此外,公司还与湖州桑德水务有限公司(以下简称“桑德水务”)合作,桑德水务 将净水供应给公司,再由公司输送给用户,桑德水厂日供水能力约 20 万吨。

2022 年,湖州城投集团实现 自来水销售收入 4.92 亿元,保持稳定增长态势,但随着管网资产的不断增加,每年折旧规模的上 升导致毛利率水平近年来呈现出收缩趋势。

污水处理方面,跟踪期内,湖州城投集团负责的污水处理区域未发生变化。截至 2023 年 3 月末,公司污水 处理厂仍为凤凰污水处理厂、市北污水处理厂、碧浪污水处理厂和小梅污水处理厂等 4 座,设计 污水处理能力为 16 万吨/日,污水费定价和费用收取模式无变化。

2022 年,湖州城投集团日均污水处理量 为 11.69 万立方米,实现污水处理收入 0.88 亿元,较去年小幅上升。

改扩建方面,截至 2023 年 3 月末,湖州城投集团在建项目 2 个,总投资 43.94 亿元,目前已投资 16.56 亿 元。其中湖州市西部南部水厂工程主要面向南太湖新区等地供水,建成后预计近期将新增供水能 力 40 万吨/日,远期将新增供水能力 60 万吨/日,并提升公司供水质量;安吉两库水质较优,该引 水工程将优化公司的水源结构。

湖州城投集团燃气业务主要由子公司湖州公司的燃气业务主要由子公司湖州燃气股份有限公司(曾用名湖 州新奥燃气有限公司,以下简称“湖州燃气”)负责,主营业务为天然气输配和销售,销售范围为 吴兴区(除凤凰工贸区、凤凰西区、杨家埠重化工工业区、仁皇山新区和太湖旅游度假区以外) 和南浔区,拥有 2 座门站(西气门站和川气门站),服务管道天然气工商、公建用户、居民用户 26.13 万余户,是湖州主要的燃气供应窗口单位。湖州燃气于 2022 年 7 月 13 日于联交所主板挂 牌上市,股票代码 06661.HK。

产销方面,随着用户数量的扩充,公司燃气供应量上升,推动营业收入快速增长。2022 年,湖州 燃气实现营业收入 25.69 亿元,同比增长 37.97%,但由于天然气采购价格大幅上涨导致营业成本 同步增加,公司燃气供应业务毛利率水平下降 10.92 个百分点至 3.11%,2023 年一季度毛利率水 平有所回升。

湖州城投集团租赁及物业服务业务主要由公司本部及子公司湖州市城投资产管理有限公司运营。2022 年, 公司租赁及物业服务业务运营模式无变化,仍持有爱山广场、府庙商城、潘家廊、同盛大厦办公 楼及柏悦湾等商业地产,出租率为 90%~100%。2022 年和 2023 年 1~3 月,公司分别实现物业服 务收入 4.74 亿元和 1.14 亿元。

此外,根据湖州市《南太湖新区长东片区三年行动计划》,湖州城投集团承担建设南太湖新区长东片区 CBD 项目(以下简称“长东片区 CBD”),该区域为提升湖州中心城市能级的核心区以及引领湖州未来 发展的主平台,建设内容主要包括主地标(318 米)、次地标(180 米)、东区商业办公区、西区金 融区和住宅区(即长东片区 CBD 西区住宅区商品房项目)等,合计 40 个单体项目,其中主地标建成后将成为浙北地区最高的地标性建筑。

项目总用地面积约 434 亩,总建筑面积约 170 万平方 米,总投资 144.74 亿元,截至 2023 年 3 月末,项目已投资 36.21 亿元。长东片区 CBD 项目建设 资金主要来自债券、银行*款贷**及保险资金,未来拟通过出租出售实现收益以平衡项目资金。

湖州城投集团贸易业务原由湖州协和贸易有限公司负责(以下简称“协和贸易“),主要贸易品种为钢材、 电解铜及大宗商品等。出于大宗商品贸易业务毛利率较低,且电解铜等可能面临市场风险等考虑, 公司于 2022 年 9 月停止大宗商品贸易业务,并注销协和贸易公司。

2022 年,湖州城投集团实现贸易业务收入 32.82 亿元,占营业总收入 20.02%,公司贸易业务收入占比较大,需关注后续大宗商品贸易 业务停滞后对收入及利润的影响。

此外,湖州城投集团于 2020 年新增混凝土销售业务,由房总集团下属孙公司湖州众驰建材有限公司负责运 营,主要产销区域为湖州市辖区、吴兴区、南太湖新区及南浔区。

近年来,该业务整体发展态势 良好,2022 年及 2023 年 1~3 月,湖州城投集团分别实现混凝土销售业务收入 9.73 亿元和 1.73 亿元,占总 收入比例逐年上升。

为加快推进湖州市文旅产业融合发展,进一步提升国有资本在文旅产业领域控制力、影响力和带 动力,湖州市政府于 2023 年 1 月印发《关于印发湖州市文化旅游运营集团有限公司组建方案的 通知》(湖政办发[2023]3 号),提出组建湖州文旅集团,并将区域内相关文旅资产划转入文旅集团名下。

涉及划转的文旅资产主要为湖州市产业投资发展集团有限公司下属市旅游集团的文旅板块(包括城乡旅游、文化传播 2 家公司和梁希森林公园、 升华音乐厅、钮氏状元厅 3 处资产)、仁皇山公园及菰城景区项王码头等 7 处景区场馆、湖笔博物 馆以及小西街等三条历史文化街区等。

2023 年 2 月,湖州文旅集团完成工商注册,注册资本 20 亿元,主要从事文旅项目投融资、开发建设、 运营管理、市场拓展、品牌推广等业务,目前正在进行文旅资源的统筹整合,预计后续将陆续完 成资产的划入,公司产业布局得到进一步拓展。

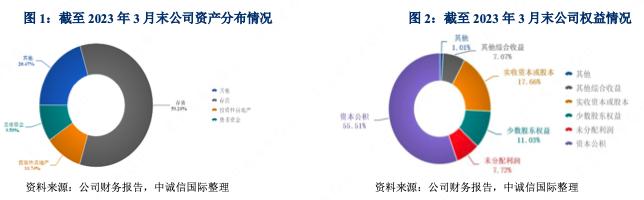

湖州城投集团资产主要由货币资金、存货、其他应收款及投资性房地产等构成,呈现出以流动资产为主的 资产结构,占总资产比重超 75%。其中,公司保有一定规模的货币资金,以银行存款为主,受限 比例较小,可用于日常经营周转及债务偿还;

截至 2023 年 3 月末,湖州城投集团存货 810.69 亿元,主要 由基础设施代建、房地产开发等业务投资形成的开发成本、建成后尚未结算的代建项目及尚未出 售的房地产项目等构成,近年来随着建设项目的不断推进,公司存货规模持续增长,需关注存货 的结转及后续已完工项目的回款情况;

同期末,湖州城投集团其他应收款 54.95 亿元,主要应收对象为湖 州市住房和城乡建设局(36.55 亿元)、湖州吴兴城市投资发展集团有限公司(5.16 亿元)、湖州市 房地产物业管理服务中心(2.07 亿元)、湖州市住房建设管理服务中心(1.62 亿元)和湖州市住房 建设管理服务中心(1.35 亿元),整体账龄较长。

另外,湖州城投集团拥有一定规模的投资性房地产,每年 可带来稳定的物业出租收入;且公司拥有水务及燃气供应板块稳定现金流资产,进一步提升了资 产的收益性。

整体来看,湖州城投集团存货规模较大,受结转进度影响,资金存在一定的沉淀,整体资产 的流动性尚可,收益性尚可,资产价值较高。

近年来,受益于政府资金拨付及湖州城投集团自身利润的积累,所有者权益规模不断增长。

2022 年及 2023 年 1~3 月,湖州城投集团分别收到政府拨款增加资本公积 8.81 亿元和 1.6 亿元;2022 年,受其他权益工具 3公允价值变动影响,公司其他综合收益增长 19.11 亿元,所有者权益规模不断增长,资本实力得 到进一步提升。

财务杠杆方面,随着项目建设的持续推进,湖州城投集团资产负债率在 60%以上并且呈现出逐年提高的趋 势,总资本化比率有所波动,但维持在 60%左右。考虑到项目未来投资规模较大,预期未来公司 仍将主要依赖于外部融资满足资金缺口,公司净债务预计将有所增长,公司财务杠杆率预计仍将 处于较高水平。

近年来,湖州城投集团营业收入保持稳定增长态势,但销售商品、提供劳务收到的现金未能与营业收入匹 配,收现比逐年下降,收入质量有待提高。

湖州城投集团经营活动净现金流受基础设施项目建设及房地产项目开发投资进度影响较大,近年来一直保 持净流出状态,且随着在建项目的持续投入以及回款进度相对滞后,净流出规模快速增长。整体 来看,公司经营获现能力有待提升。

投资活动现金流主要反映与公司承担的物业建设项目、管网资产以及股权投资及收益相关的现金 流,近年来公司每年均保持一定规模的支出,投资活动现金流持续呈现净流出状态,预计公司未 来两三年内投资活动现金流仍将保持这一态势。

如前所述,湖州城投集团投资活动面临一定的资金缺口,经营活动净现金流持续为负,叠加债务偿还金额 逐年增加,进一步加剧了公司对外部融资的需求。

整体来看,湖州城投集团经营活动和对外投资的资金缺 口主要依赖于银行借款和债券发行等融资渠道,考虑公司目前在手债券批文及可使用银行授信额 度均充足,再融资能力强,能为公司提供持续的融资活动现金净流入,仍需关注融资监管政策变 化对公司的影响。

总体来看,湖州城投集团通过外部融资可实现对资金缺口的覆盖,并保持一定规模的现 金及现金等价物净增加额。

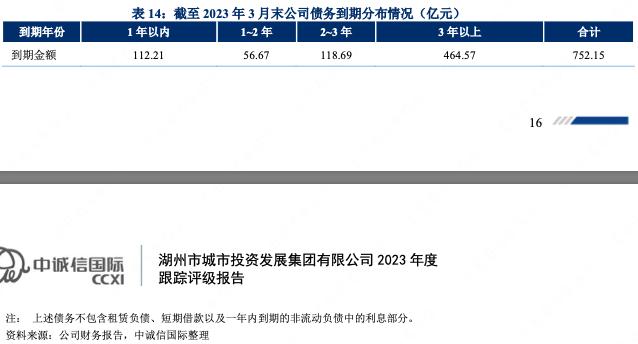

随着经营业务的持续发展、各类项目建设的持续投入,湖州城投集团外部债务融资需求不断推升,债务规 模快速增长,2020~2022 年总债务的复合增长率达 21.27%。公司债务主要由银行借款及债券发行 构成;短期债务占比较低,债务以长期债务为主,与其业务特征相匹配,债务期限结构较合理。

湖州城投集团EBITDA 主要由利润总额、费用化利息支出和折旧构成。2022 年,受营业成本、财务费用上 涨影响,公司利润总额出现明显收缩。同时,债务规模的增长导致公司利息支出显著上升,公司 EBITDA 对利息的保障能力有所下降。此外,公司经营活动净现金流持续呈现净流出,无法对利 息支出形成有效覆盖。

受限情况方面,截至 2023 年 3 月末,湖州城投集团受限资产 93.19 亿元,主要为投资性房地产和存货,占 当期末总资产的 6.81%,存在一定的抵质押融资空间。或有负债方面,截至 2023 年 3 月末,公司 对外担保金额为 1.30 亿元,占同期末净资产的 0.29%。

过往债务履约情况:根据湖州城投集团提供的《企业历史违约记录情况表》及企业征信报告,截至 2023 年 5 月,公司近三年一期未发生违约事件,也不存在三年以前发生且当前未结清的违约事件。