一、国内PVC市场分析

1、国内PVC市场综述

本周(2022.5.16-2022.5.20)周内现货市场价格持续走弱,期货盘面空头力量盘踞,现货场内成交价格重心下移明显。并且周内期限两市毫无反弹可言,且在周五时段商品情绪转好的情况下,整体的塑化板块仍旧表现不佳,甚至一度沦为板块空配。目前来看影响价格除了PVC自身供需层面,其中情绪影响深远。1、周内电石价格未见调整多稳定为主,对PVC期现两市影响不大。2、房地产数据表现不佳*压打**,国家统计局1—4月份,房屋新开工面积下降26.3%。房屋竣工面积下降11.9%。1—4月份全国房地产开发投资同比下降2.7%。3、外盘台塑价格超出市场预期的下跌幅度,出现深跌。其中台塑6月份PVC出口报价,下调120-150美元/吨,CFR印度下调150美元至1410美元/吨,CFR中国下调130美元在1210美元/吨,FOB台湾1170美元/吨。4、目前商品情绪依旧处于偏弱的范围内中,对于疫情引发的担忧持续存在,并且产业链在出货不佳的情况下持续介入套保盘,塑化板块下行明显,正所谓下跌看需求上涨看供应。PVC合约板块周二周三持续大量资金进场压制,空开明显期价持续探底。5、虽然我们一直认为PVC仍旧具备一定的支撑,但在情绪过度发酵的同时,检修带好的利好支撑被忽略。利空因素被持续放大后,期限两市遭遇重创。并且周五在黑色板块领涨情绪情绪转好之际,塑化板块反而全军覆灭持续下跌。综合来看周内期限两市偏弱格局为主,从估价对比来看,其中华北地区下跌75-120元/吨,华东地区下跌165-175元/吨,华南地区下跌175-180元/吨,东北地区下跌125元/吨,华中地区下跌50-85元/吨,西南地区下跌125元/吨。

期货方面: PVC09合约出现五连跌,期价不断下行。周内期价最低8413,低点对比上周的8402来看,并且跌破该位置。整体来看周一周二期价相对运行于周内较高位置,但周二盘面资金涌入其中增仓32774手,周三增仓510*4手6**。连续两日的大幅增仓期价下行,空开明显。周四虽然进行了深跌情绪修复,但无奈周五再次遭遇空开*压打**。周五时段夜盘PVC09合约窄幅40点位内波动。早盘开市后期价上行明显,一直上涨至最高点8547,但随后期价跳水下跌百点有余,自高点之下至最低点8412,午后盘面低位震荡,并且继续大幅增仓下行。09合约全天波动范围8413-8547,价差134,09合约增仓14110手,截止目前持仓414741手。07合约收盘8595,持仓124456手。

2、国内主流消费地区市场分析

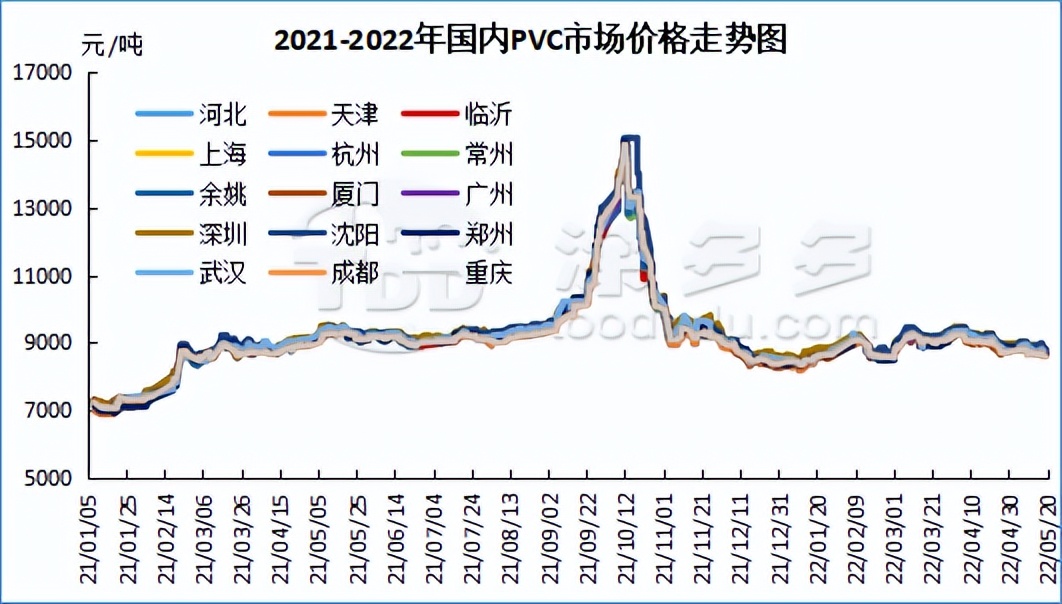

华北: 河北地区PVC市场价格周内价格松动,现货成交欠佳,下游制品企业拿货积极性不佳。截至周五5型料含税8580-8680元/吨送到,内蒙厂提8330-8430元/吨,更高报价成交有限。

华东: 常州地区PVC市场价格周内不断下跌,贸易商点价出货低价成交为主,期货震荡偏弱贸易商报价缺乏信心。截至周五5型电石料现汇库提暂时参考8600-8700元/吨(不含装)。5型料点价09合约+(180-280)。

华南: 广州地区PVC市场价格周内重心下移,期货偏弱运行,点价报盘有优势,基差略有转弱,部分实单有商谈空间。截至周五现货PVC09点价报盘基差主流报升水200-270。普通5型电石料现货自提主流成交暂时参考8630-8730元/吨,乙烯法价格1000型大小包报8900元/吨送到,800型大小包送到报8950元/吨;大沽1000型/800型优质现货及准现货点价报PVC09升水350-400。

乙烯法: 华东乙烯法PVC市场周内下跌,华东乙烯法PVC企业报价下调,截至周五联成报9150元/吨,韩华报9100元/吨,台塑报9200元/吨,齐鲁S-1000型送到江苏参考8950元/吨,大沽报价在9100元/吨左右。

中国台湾台塑公布6月PVC报价,环比下调120-150美元/吨,CFR印度下调150美元至1410美元/吨,CFR中国下调130美元在1210美元/吨。

台湾省台塑5月船期报价:(美元/吨)

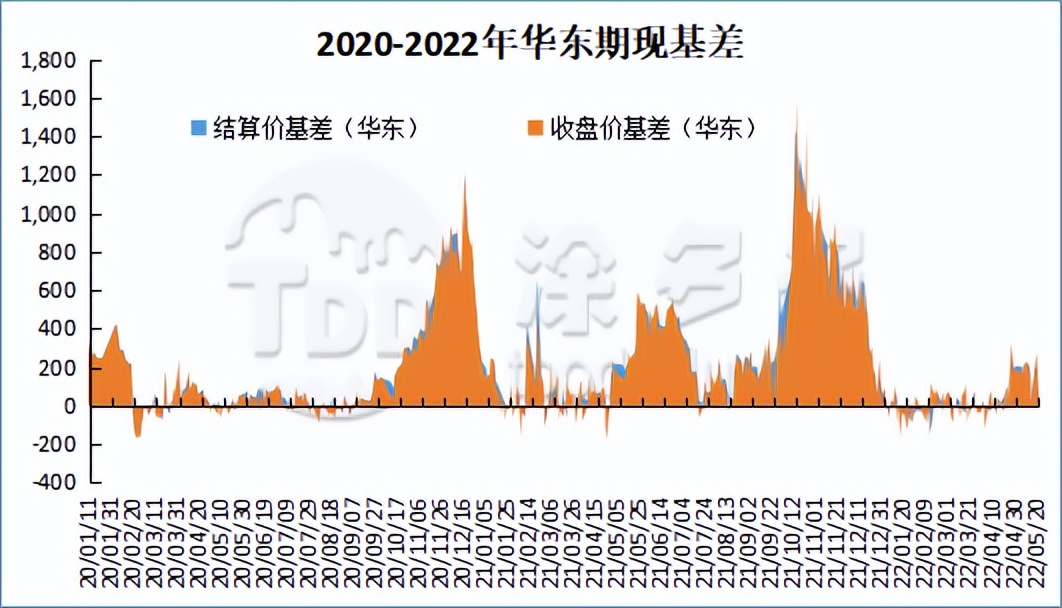

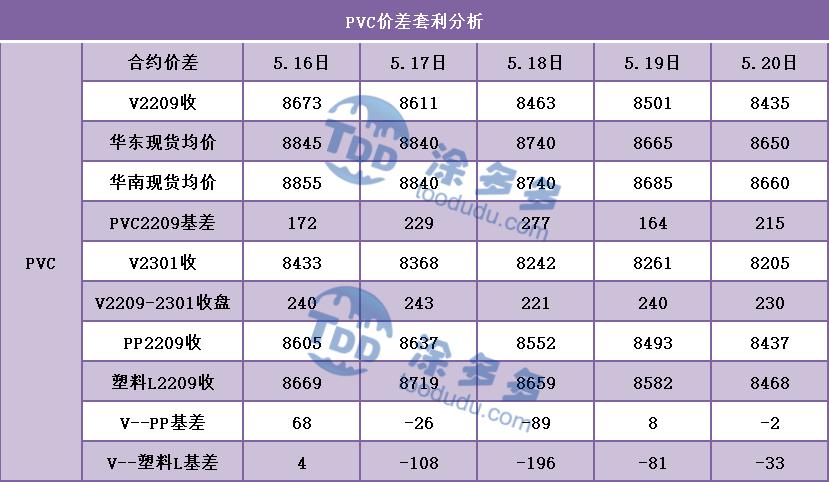

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面: PVC09合约盘内继续出现空开,期价增仓下行走势明显,并且在整体的塑化板块来看,今日在整体商品中属于弱势板块,或考虑沦为板块空配。商品情绪周五有所转好尤其黑色系产品上涨明显,煤炭三兄弟上行。但塑化3兄弟却持续走弱。技术层面来看布林带开口向下扩大,呈现发散状态明显的偏弱趋势,期价持续运行于中下轨位置,并且盘内大单空开持续压低PVC主力合约,一方面存在套保单另一方面资金转向空头,周内大幅增仓同样也可以看出。因此目前点位下我们认为期价或需要调低预期,但不论多空均已轻仓应对为主,观察8320-8580区间位置。

现货方面: 首先我们来看情绪端,期货的空配出现导致现货市场同样持续发酵利空因素,尤以需求端口为主,偏弱格局下成交不佳或交投平平导致现货商持续空开套保,配合现货进行点价销售。前面我们已经赘述检修带来的利好或无法从根本*制抵**外盘出口价格下行带来的利空。出口开始进入淡季的情况下,外盘价格对国内高点形成制约。对于下游制品企业来讲低价挂单,观望意向较强,整体采购积极性偏低。在现货市场未有转向的情况下料成交量难有放量,并且无法出现投机性需求。因此我们抛开PVC的基本面来看,短期的思路或进行一定的偏弱转变。但对于中长期来看我们对于PVC现货市场仍报以预期,下方考虑PVC单品成本支撑,上方考虑需求偏弱局势下的去库状态。因此综合来看近期现货市场或仍会偏弱震荡整理,中长期静待明显的事件进行转机。

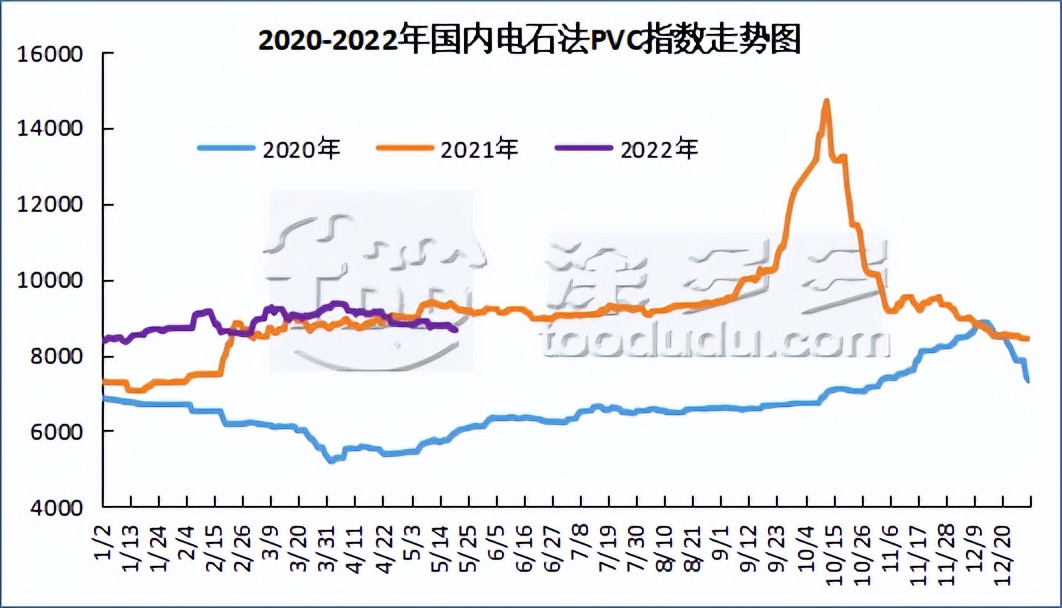

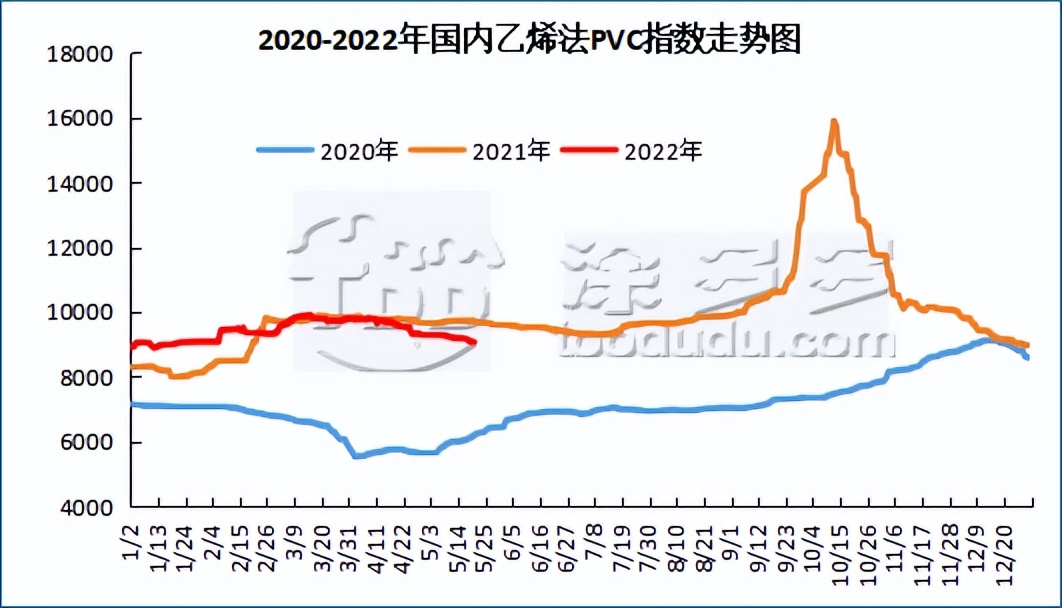

6、国内PVC指数

据涂多多数据测算,5月20日国内电石法PVC现货指数8643.34,跌14.13,幅度0.163%。乙烯法PVC现货指数为9070.05,跌7.78,幅度0.086%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差426.71。

7、本周PVC(粉)市场价格

单位:元/吨

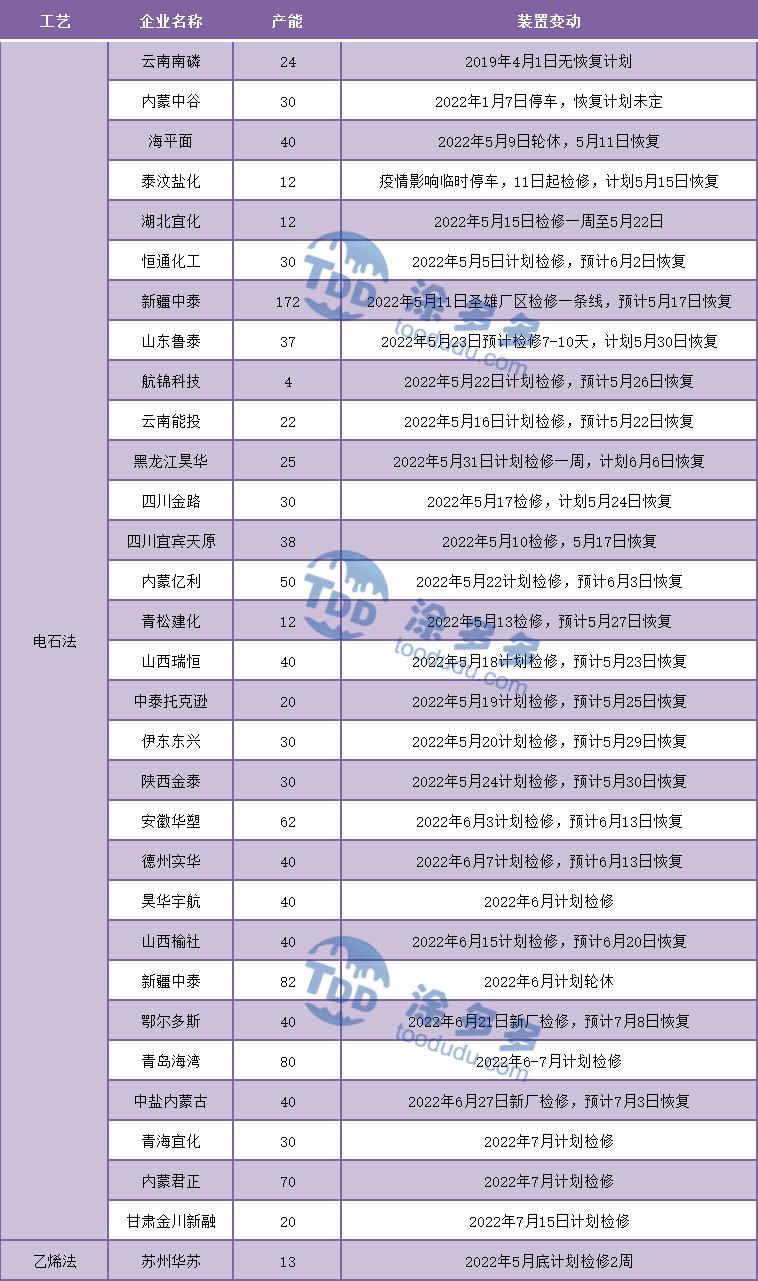

8、本周生产企业装置情况一览表

二、PVC糊树脂

1、本周PVC(糊树脂)市场分析

本周(2022.5.16-2022.5.20)PVC糊树脂周内开工率降低,产量较上周减少,市场供应面周内有所收紧,原料电石价格小幅上涨,且价格处于高位,成本面存在支撑,且VCM价格下跌,PVC糊树脂采购成本降低。但需求面下游企业采购积极性不高,需求仍显疲软。故周内价格不上不下,价格走势相对稳定。市场价格方面:PVC糊树脂大盘料价格9600-10800元/吨,手套料送到价格10200-10800元/吨,实际成交价格可谈。

塑多多后市预测: 成本面电石价格高位运行,对市场存一定支撑。供应面来看,PVC糊树脂企业装置除前期停车检修装置外,近期部分企业装置有降负荷生产行为,且部分装置近期暂无恢复计划,预计供应面对市场利好,但需求面来看,下游需求疲软,刚需采购为主,且新增订单有限,对市场存一定利空影响。综合来看,预计短期PVC糊树脂市场价格大稳小动。

2、本周PVC糊树脂厂家开工统计

本周(2022.5.16-2022.5.20)PVC糊树脂企业开工率在53.29%。四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)计划2022年6月初投入生产2万吨手套料。

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,暂未生产。内蒙古*东伊**集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)2022年3月27日前后停车检修,开车时间待定。济宁中银电化有限公司PVC糊树脂装置(4万吨/年)4月16日停车检修,厂家计划5月20日停车检修。青海盐湖海纳化工有限公司PVC糊树脂装置(3.5万吨/年)停车检修,开车时间待定。*疆新**中泰化学股份有限公司PVC糊树脂装置(共计9万吨/年)计划5月15-25日停车检修。

三、相关氯碱产品重点解析

1、电石

本周(2022.5.16-2022.5.20)国内电石市场价格基本未见波动,主流价格保持稳定。兰炭价格上涨过后,暂时未对电石市场产生影响。生产企业开工正常,出货顺利。下游企业待卸车低位,接货较为顺畅。截止今日电石接收价格:河北地区接货价格在4815元/吨,河南地区接货价格在4700元/吨,山东地区接货价格在4780-4980元/吨,东北地区接货价格在4895-4930元/吨,四川地区川内价格在4700-4750元/吨,山西地区自提价格在4540-4600元/吨,陕西地区外购府谷/内蒙电石到厂执行4300-4500元/吨。

2、原油

国际原油期货价格在反弹,因美元疲软,而且我国疫情形势好转可能会改善燃油需求,同时对全球供应紧张的担忧挥之不去,盖过了对经济增长放缓的担忧。伦敦洲际交易所(ICE)7月布伦特原油期货结算价上涨2.93美元为112.04美元/桶,涨幅2.70%;纽约商交所(NYMEX)6月WTI原油期货结算价上涨2.62美元为112.21美元/桶,涨幅2.40%。原油价格继续大幅波动,这两种原油价格在几小时内上涨近5美元/桶,从本周早盘的跌势中反弹,因为市场每时每刻都在对各种不同的头条新闻做出反应,石油市场每天的走势变得更加夸张,但影响油价的利好因素占据了上风。

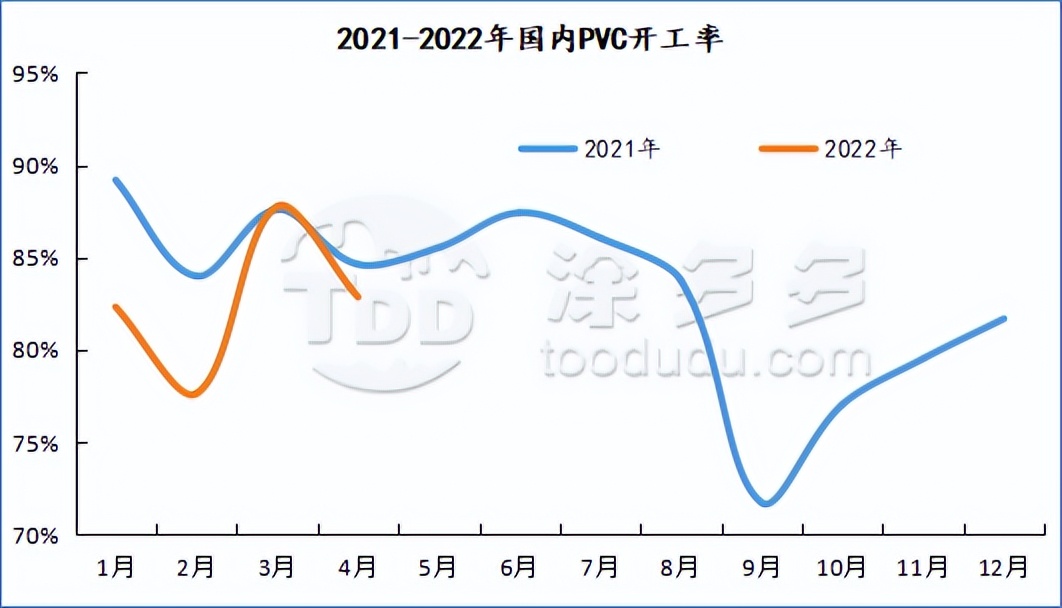

四、本周PVC厂开工率统计

本周(2022.5.16-2022.5.20)PVC生产企业开工率在在78.96%,环比下降3.41%,同比上升0.17%。其中电石法开工率79.28%,环比下降4.11%,同比下降0.06%;乙烯法开工率78.40%,环比下降1.06%,同比下降1.43%。

五、国际市场价格分析

1、本周国际VCM市场价格

国际VCM: 5月19日:CFR远东跌20,CFR东南亚跌150,FOB西北欧跌15,FAS休斯顿稳定。

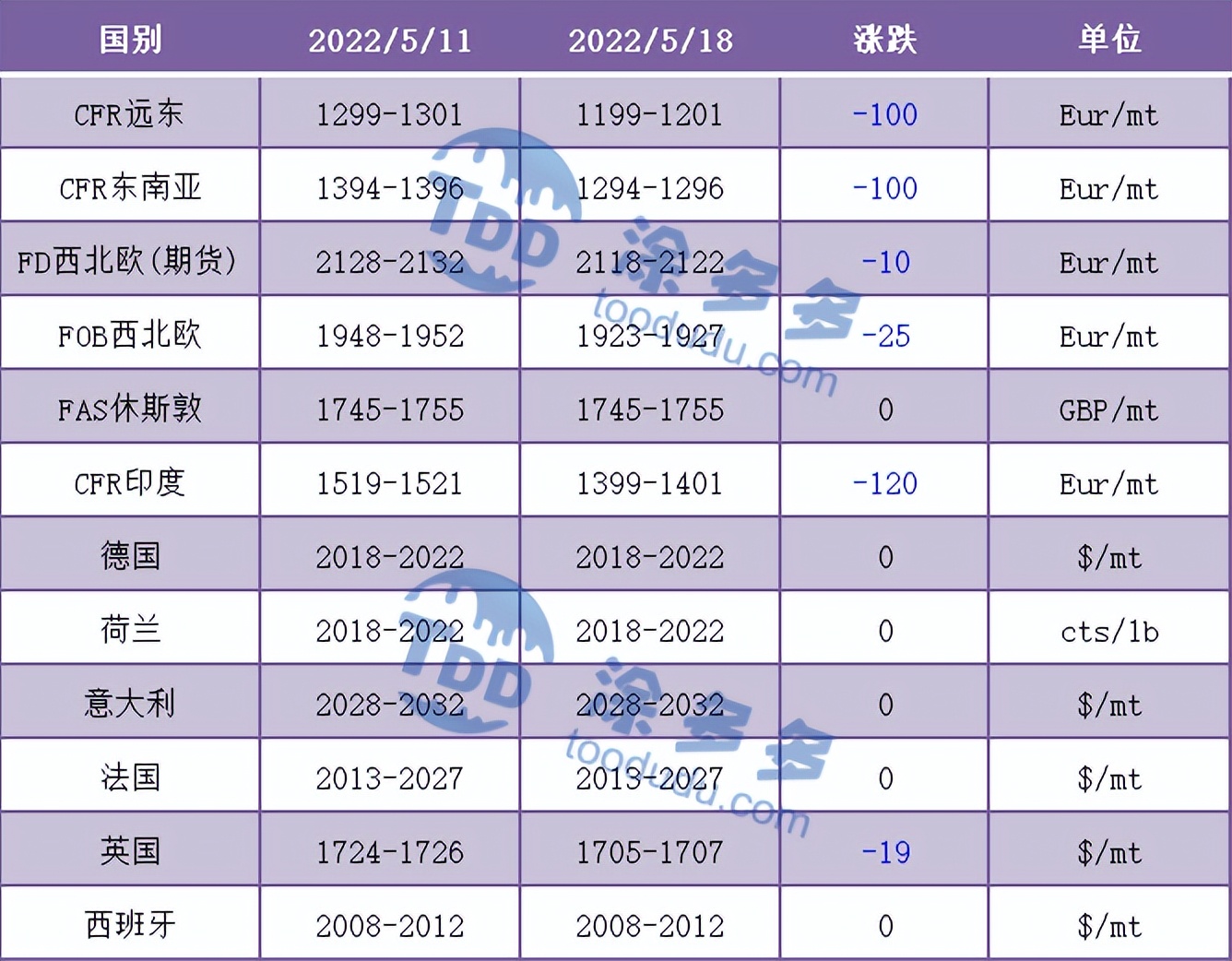

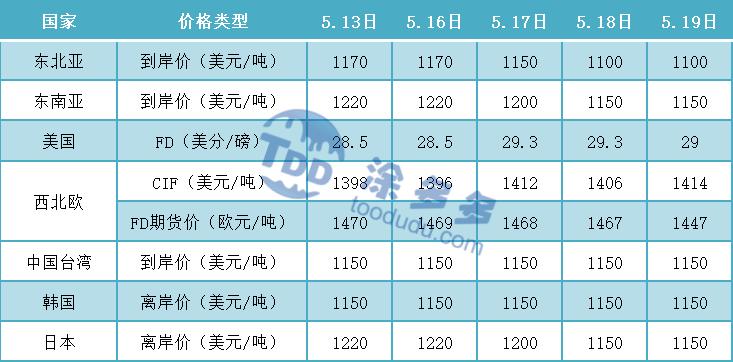

2、本周国际PVC市场价格

国际PVC: 5月18日:CFR远东跌100,CFR东南亚跌100,CFR印度跌120,FD西北欧(期货)跌10,FOB西北欧跌25,FAS休斯敦稳定,德国、荷兰、意大利、法国、西班牙稳定,英国跌19。

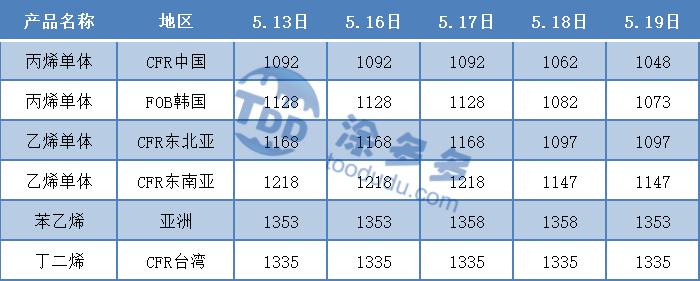

3、本周单体价格一览表

4、本周乙烯价格一览表

六、持仓龙虎榜(5月20日)