随着年龄的增长,人们可能会有这样的担忧:如果自己身体健康出现问题无法自理,不仅会给家人带来压力,甚至可能无人照料。

为此,终身护理险作为一个应对策略应运而生。

最近,瑞华保险乐享一生在市场上引起了广泛关注,奶爸也收到了很多咨询。

今天奶爸就来探讨一下这款产品的功能以及实用性如何?

文章主要内容包括:

- ·终身护理保险是什么?

- ·对瑞华保险乐享一生的全面评估

- ·奶爸总结

01

终身护理保险是什么?

许多人可能对终身护理保险的功能不太了解。

实际上,终身护理保险是增额终身寿险的一种形式,比传统的增额终身寿险增加了护理保障。

那么,这类带有护理保障的储蓄险是否值得我们选择呢?

让我们先看看一些数据。

据国家卫健委的统计,2021年我国接近有2亿的老年人患有慢性病,失能失智人数大约4500万。

从65岁开始,失能情况会逐渐显现,到80-84岁时,中重度失能人群占到22%,85岁以上的老年人中,失能比例甚至高达24.9%。

在我国,随着人工护理的费用不断攀升,如果有家庭成员无法自理,需要长期护理,将对家庭经济造成巨大压力。

此时,终身护理险就显得尤为重要,如果被保险人因疾病或意外需要护理,在满足一定条件后,保险公司将会支付一笔款项,用以支付护理费用。

除了护理保障外,终身护理险的其他功能与增额终身寿险相同。

如果需要用钱,还可以通过申请减保的方式,将部分现金价值取出使用,满足不同的资金需求。

02

瑞华保险乐享一生的全面评估

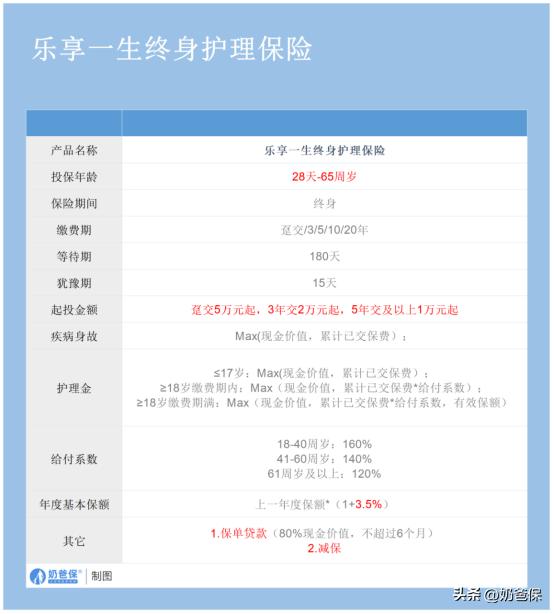

下面,奶爸来详细评估一下瑞华保险乐享一生的性能表现。

瑞华保险乐享一生允许出生28天-65周岁的用户投保,最长支持20年的分期付款。

不过,起投金额为10000元,每次递增1000元,相对有一定的投保门槛。

此款产品提供身故和护理两项保障。

如果被保人因疾病身故,或因疾病、意外达到护理状态并持续到观察期后,保司将根据合同赔付保险金。

该保险还支持减保和保单*款贷**,当保单现价超过已交保费后,每年可向保险公司申请减少基本保险金额的20%,实现资金的多元使用。

如果不希望影响保单权益,也可通过保单*款贷**解决燃眉之急。

在产品收益方面,奶爸以“30岁袁先生,年交10万,共交5年”为例。

可以看到,当保单第5年也就是袁先生35岁时,保单现价就超过已交保费,比同类产品更具优势。

到70岁时,保单的现金价值能达到179万元,irr为3.42%,整体前中期收益较高。

从上图的收益演示表看得出来,瑞华保险乐享一生总体收益表现也相当不错。

综上所述,瑞华保险乐享一生更适合有护理需求,且预算充足的用户选择。

03

奶爸总结

总的来看,瑞华保险乐享一生的投保门槛较一般,但其提供的护理保障却是实实在在的。

选择保险产品时,应根据个人的具体预算和实际需求选择最适合自己的产品。

以上就是奶爸对瑞华保险乐享一生全面评估。

如果您想了解更多,可以点击这里,了解更多

关注【奶爸保】薇信公众号,了解更多产品相关信息,有任何疑问也可以私信奶爸或者留言