一.简介

浪潮信息的前身为1960年成立的山东省教学仪器厂, 该厂1974年更名为山东电子设备厂, 1983年成立山东计算机服务公司。1989年经山东省人民政府批准,由山东计算机服务公司为主体,联合山东电子设备厂、山东电子研究所、山东电子器材公司和中国电子进出口公司山东分公司等共同组建浪潮电子信息产业集团公司。

上市时间:2000-06-08

二.公司股权结构及管理层

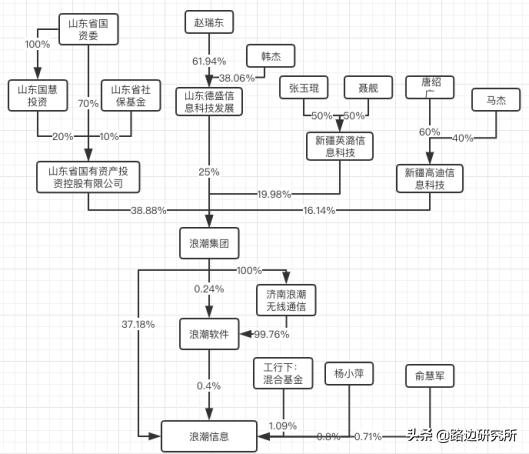

现在的股权结构:

浪潮集团不是一家单纯的国企, 股权变化历史如下:

(1)最早是100%国资,山东省财政厅63.88%,华融资产(国资)19.99%,东方资产(国资)16.13%。

(2)04年,山东省财政厅将25%股权转让给山东德盛,华融资产/东方资产将所有转让给英大信托(受现在的*疆新**路伟委托代持)、济南诺诚信息科技有限公司(现在的*疆新**迪和)

(3)05年,山东省财政厅将所持剩余38.88山东国投。形成的股权结构为:山东国投、山东德盛、英大信托(*疆新**路伟)、济南裕泽(*疆新**迪和)分别持有浪潮集团38.88%、25%、19.99%、16.13%的股权

浪潮集团旗下有非常多的企业,上市公司有浪潮信息/浪潮软件/浪潮国际(港股),而浪潮集团在总裁孙丕恕的推动下,已在几年前基本完成集团内部市场销售体系的整合,集团内部各产业公司更像是各大产品部,销售人员编制属于集团、销售队伍统一由集团管理,集团对外基本保证了统一的市场销售体系。(浪潮信息的销售费用率从11年的8.11%下降到2.62%,就是因为很多销售费用算在集团上)

我们从IT硬件、软件与系统集成、LED与芯片、终端与数字媒体、网络与通信、地产等方面,介绍其主要公司及业务构成:

IT硬件业务,涉及的主要公司及产品线包括:

(1)浪潮信息的服务器、存储,是集团硬件核心

(2)山东浪潮商用系统有限公司的税控机、收款机、税控软件、排队机、ATM机等产品,其中税控、收款机市场占有率非常高(大家可以留意在北京日常消费时商家用来开发票的设备,几乎全部为浪潮提供,再比如大家去自助打印个税流水,其税务自助设备上也会看到“inspur 浪潮“的标识)。

(3)山东浪潮超越数控有限公司的*用军**特种计算机、加固服务器、安全计算机等产品,这是浪潮盈利能力较强的一块业务,毛利率甚至会到达50%以上,其硬件产品主要用于战车、装甲、飞机、军舰、*战野**指挥等军事领域,也有部分用于保密、遥感、海洋等领域。

软件与系统集成,包括浪潮软件、浪潮国际、浪潮通用软件有限公司、浪潮世科为主的几家软件公司,涉及浪潮软件的电子政务、EDR、财务软件、系统集成业务,以及浪潮世科公司的软件外包等,浪潮的电子政务、EDR、财务软件在政府、事业单位、央企领域市场占有率较高。

LED与芯片,主要为浪潮华光公司、华芯半导体公司等,主要销售额为LED照明产品(就是卖灯泡?),其控制的华光光电在新三板上市。

终端与数字媒体,包括浪潮乐金数字移动通信有限公司、浪潮数字媒体有限公司等,之前在国内市场上出现LG手机,均出自浪潮乐金公司,在鼎盛时期贡献非常可观的销售额,目前情况已不甚了解;数字媒体方面,山东地区的有线电视数字机顶盒等产品,浪潮占有一定的份额。

网络与通信,包括浪潮思科网络科技有限公司、浪潮通信信息系统有限公司、爱立信浪潮通信技术有限公司等。其中,浪潮思科是去年刚成立的合资公司,其生产的网络产品将进一步丰富浪潮的企业级硬件产品线和综合竞争力。

房地产、IT贸易等其他业务,包括主业为房地产开发的山东茗筑世家置业有限公司、经营IT零部件贸易的浪潮国际。还有其他一些历史的业务,比如浪潮软件当年是借壳“泰山旅游”上市,因此在相当长时间内持有了全国各旅游景点非常多的索道资产;再比如参股的“东港股份”,则是以做彩票印刷纸闻名的公司。

浪潮信息目前的控股股东是浪潮集团,持股37.58%。公司12年的时候持股占比是48.32%,这些年因为2次定增+减持,持股比例有所下降。

公司历史的十大股东出现过很多个人股东,并且进出较快,从十大股东角度来看,13年以后这个现象变少,逐渐变成基金持股。 但从十大流通股股东去看,这个情况16年才减少。见下图:

俞慧芳和俞慧兄妹,加上杨小萍三个人都是牛散。都是19年第一季度进入的。

杨小萍比较成功的建仓是15年1季度建仓千山药机,15年2季度退出,期间股票涨幅91.26%;俞慧芳比较成功的建仓有:15年1季度建仓复旦复华,2季度退出,股票涨幅85.51%;15年1季度建仓广博股份,2季度退出,股票涨78.59%;14年4季度建仓怡亚通,15年1季度退出,期间股票涨幅130.95%。

2010和2011的个人大都也是牛散。

管理层:

浪潮集团董事长:孙丕恕(54岁,历任山东电子研究所开发室主任、副所长、常务副所长,浪潮信息董事长,浪潮齐鲁软件产业有限公司董事长,浪潮(北京)电子信息产业有限公司董事长。);CEO是王茂昌。

浪潮信息董事长:张磊(56岁,经济学硕士,浪潮集团顾问。历任沈阳市人民银行证券交易中心信息咨询部负责人,沈阳证监办副处长,浪潮国际董事、首席执行官等职。)

CEO-彭震 (历任深圳华为技术有限公司软件公司商用计算全球行销部部长、交换机与企业通讯产品线智真MKT部长。)

三.业务结构

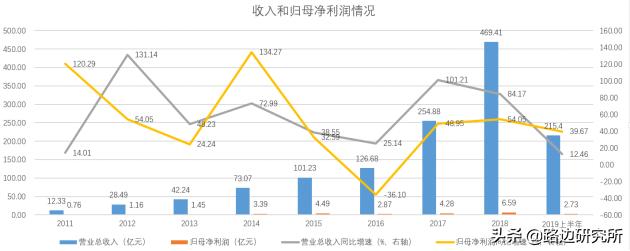

18年,公司总收入是468亿,归母净利润是6.59亿。13年以来收入/归母扣非净利润的复合增长率分别是61.87%和37.4%。 收入增速高于净利润增速。

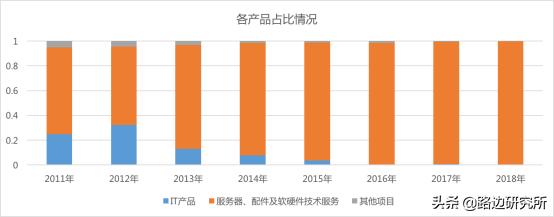

1.按内容分

18年公司业务相对简单,主要以服务器、配件及软硬件技术服务为主。公司以云计算 Iaas 层为核心业务范围,涵盖高中低端各类型服务器。公司把产品细分为四个系列,即通用服务器产品、高端服务器产品、存储服务器产品及服务器部件产品,产品主要是中低端的X86服务器。

前些年公司还曾从事 IT 终端及散件产品出口业务,产品包括台式电脑、笔记本电脑、平板电脑、一体机成套散件和整机以及相关零部件。公司通过采购相关标准化零部件后进行组装和测试,主要以成套散件整机形式销往委内瑞拉。但是后来委内瑞拉通胀严重,外汇紧张,这块业务随之降低。

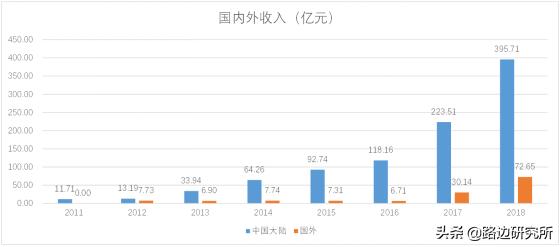

2.按国内外分

公司大部分收入来自国内市场,但17-18年,海外市场上升很快,原因是服务器向海外市场发力。

· 12年开始有国外业务,基本全是通过山东浪潮进出口公司出口到委内瑞拉,16年全面暂停改业务。

· 15年,海外业务拓展到美国和欧洲,主要是服务器开始卖到海外。现在美国已有服务器生产基地,已实现美国本地化制造,且合作模式是JDM 定制模式(最新的合作模式)。

四.服务器业务

1.近期经历:抓住了云计算的机会,未来盯准“云计算”和“AI”

公司收入大幅上升是因为公司抓住了2个行业趋势,1是云计算 带来的x86机会,为大型互联网企业提供服务器,打入了大型互联网企业的供应链,是BAT供应商。 2是国产化。浪潮信息的x86市占率不断提升,2018年出货量、销售额均居全球前三、中国第一。

优势:

(1)浪潮在在07年就开始研发定制服务器,得益于当时互联网的发展,当时主要是研发机柜式服务器和刀片式服务器。10年,加入天蝎计划,和BAT一起研发了核心产品SmartRack,开启深度定制,与国内头部互联网公司建立了深度的合作,这也是浪潮的优势之一。

(2)还有一大优势是他的生产/研发能力,柔性生产线的能力(具体生产线怎么样不清楚),及时供货的能力,这个具体以数据说明:SmartRack已经研发到5.0产品,平均生产周期约为4周,单日产能超过700节点,单月产能超过15000节点,日交付数量超过5000节点。(这个可以对比其他公司的数据看一下)

总结一下是:深度合作+生产能力,这个是多年的经验积累,其他厂商很难打破。

网上对公司的其他评价:

(1)渠道优势,浪潮深耕政府行业几十年,有强大的政府渠道优势,集团内部销售很厉害,基本上可以覆盖中国所有的城市和政府机关;

(2)健全售后保障体系,这个在15年报中有提到在印度投入首个海外呼叫中心,为海外客户提供售后服务;

(3)信息安全龙头企业的金字招牌。

2.公司上中下游

上游:主要是采购中央处理器、主板、存储、芯片集等硬件设备及相关软件,这些产品都是核心产品,制造商intel/AMD 非常有影响力。对公司来说,30.5%的采购来自英特尔,上游话语权非常强。

自身竞争:服务器厂商是采购核心器件,组装后卖给下游厂商。技术门槛不算高,竞争十分激烈。

下游:公司的下游客户按类别分为互联网/政府/电信/其它, 互联网客户包括 阿里,腾讯,百度,京东,网易, 在通信领域,公司年报里称电信、移动、联通三大运营商 集采市场占有率超过 20%。2018年前五大客户占比40.88%,第一大是10%,没有特别依赖哪个客户。下游客户议价能力也非常强,特别是云计算厂商。

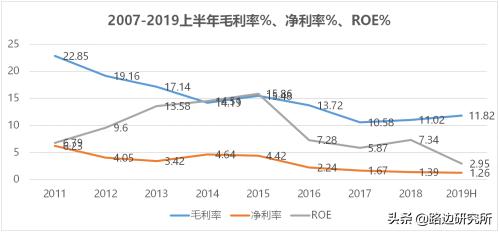

服务器厂商不算好的赛道,行业本身门槛不高,上下游都是话语权很强的公司,服务器厂商被夹在中间,生意不好做,看公司的毛利润率和净利润率,13年的时候就只有17%和3.42%,13年公司开始发展云服务器之后,盈利能力更是下降,18年数值为11%和1.39%,微微微微利。可见公司13年以来是牺牲净利润率,换来体量不断上升。

3.看未来:公司未来的战略规划是抓住两个行业风口 ——“云计算”和“AI”

(1)云计算长期景气,但短期周期下行。

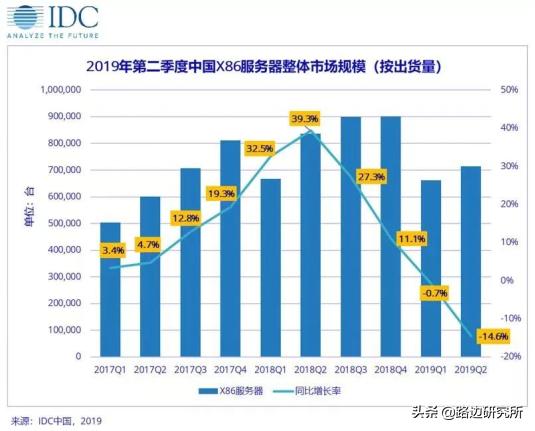

根据IDC发布的数据,这个X86服务器增速在18年Q2见顶,19Q1变为负增长。公司增速也有类似现象,从18Q2的121%下滑至19Q2的2.6%。

(2)AI服务器,有前景,但短期要解决成本问题

AI服务器目前主流的硬件框架是CPU+GPU(图形处理器),CPU是全能型,能运算/存储/控制;GPU是专注运算型的,单卡核心数达到上千个,擅长处理密集型运算应用,如图形渲染、计算视觉和机器学习,与此同时简化存储控制功能。AI需要巨量运算,CPU处理起来够呛, 所以需要加一个GPU。

根据IDC 数据,2018年中国GPU市场规模大增,AI与边缘计算爆发,同比增长131.2%,未来5年整体市场年复合增长率(CAGR)为27.1%,但预计增速逐渐下滑。

AI服务器未来的需求大概率很高,但目前比较贵,只有大公司负担得起,一旦成本问题解决了,需求才能井喷。

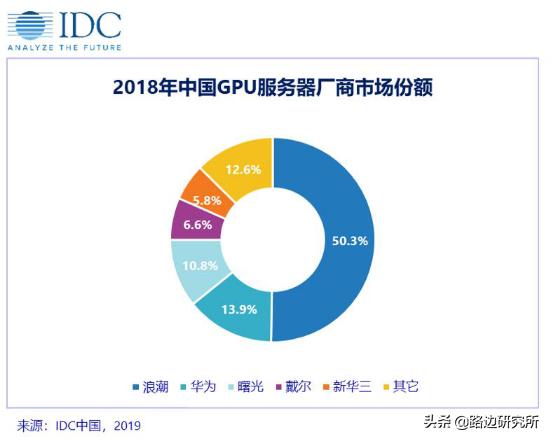

公司AI服务器市占率超过50%,在tier1互联网企业份额超过90%,据胡又文17年研报,公司目前已具备业界最全 GPU 服务器产品线,也是唯一可提供深度学习 FPGA 加速卡的主 流服务器厂商,同时拥有深度学习训练框架优化工具等 AI 计算软硬件全体系。

一些合作案例:

百度案例:百度的无人驾驶汽车底层硬件架构中就应用了公司为百度定制的深度学习专用 FPGA 卡和 NF5568M4 GPU 服务器,协助百度在国际通用的车辆测试集 KITTI 中实现了接 近 90%的识别准确率。

腾讯案例:公司为腾讯提供的是 4 卡、8 卡 GPU 服务器产品,支撑腾讯在人工智能应用和 腾讯 GPU 云相关业务的发展。协助腾讯建立 AI 统一平台,加速腾讯内部 AI相关应用开发, 并通过“云”降低更多中小 AI企业的计算成本压力。

另一方面,浪潮还要考虑如何将互联网AI应用的优势推进到传统行业企业当中,科大讯飞在今年4月与浪潮联手推出“AI Booster”方案,面向语音识别、智能翻译的训练方案,语音识别率达到98%;商汤科技利用浪潮的AI服务器,人脸身份认证误差率减小到10万分之一,可以广泛应用到公安、医疗等领域。浪潮信息服务器就是在传统行业运用起来的,如果能将人工智能技术应用到传统行业,也会抢占市场先机,进一步提高市场占有率。

17年AI服务器的毛利率大概在20%上下,比X86高。若AI服务器未来能放量,可以改善公司的盈利能力。

(3)在小型机上也有做一些尝试

小型机市场是IBM等长期处于垄断,浪潮在做一些尝试,14年推出了天梭K1 910,15的时候披露K1成功入围银行业等多个总部型行业客户,在海关总署等多个重点部门实现突破. 不过后来年报中就不再提K1的进展。 查看官网,现在产品更新到 K1 950。据胡又文研报,K1受制于生态瓶颈,其主要应用在较为边缘的系统,以 IBM、Oracle 为代表的国外小型机仍然占据高端服务器市场的主导地位。

此外,2017年公司和IBM分别出资5.1亿元和4.9亿元成立 浪潮商用机器有限公司,用于研发、生产、销售 POWER 服务器, 2018年,该子公司收入8.2亿,净利润为-640万元。

整体感觉小型机对业绩的贡献很小,有一个不大严谨的逻辑是:

(1)14年定增:募集9.73亿,7亿用于应用主机项目(即天梭K1和浪潮8路服务器),2亿用于大数据一体化产业。 这两个项目皆16年完工,公司当时预计新增净利润是2.8亿,但我感觉这些项目都没有实现预计的收益,因为15年公司的净利润是5.49亿,18年公司的净利润是6.51亿,增量只有1.1亿。

(2)16年定增:募集9.7亿,主要用于云服务器研发/高端存储项目/自主可控平台,18年都投产了,三个项目共贡献1.7亿净利润。更感觉14年的定增没有实现预计效益。

小型机还有很长的路要走,目前对业绩帮助不大。

(4)开始进入模块化数据中心领域

2012年,公司Smart Cloud数据集装箱产品在天津生态城得到成功应用,利用园区光伏发电、冷水制冷,同时搭配浪潮8路服务器、云海OS等,打造了业内第一个采用集装箱数据中心的云计算解决方案。

公司17年配股的一个募投项目是 “年产320套模块化数据中心项目”,公司从生产服务器扩展到 要生产模块化数据中心,按照公司对该项目的评估,满产后,1套模块化数据中心卖250万,新增收入8亿,净利润9863万元, 该项业务会对18年的净利润增厚14.95%, 预计19年7月投产。

总结:公司未来主要关注云和AI服务器,中期前景光明,短期业绩还需观察国内云计算厂商的资本开支何时回暖。

五.财务数据验证公司经营

逻辑是:1.公司话语权较低 ——净利润率低,应收周转天数+存货周转天数 >应付周转天数,公司需要为经营垫付资金

导致 2.公司经营性现金流较差

打入云服务器需要3.公司不断花钱扩张 /花钱扩大经营(买更多的原材料),现金缺口越来越大

导致4.公司不断融资(2次定增(14/16年),2次配股(17年和19年(预案,还没实施)),2次配股主要是还钱+补充流动性) +公司转让应收账款,加快资金回流。

这样的商业模式,赚钱赚的很辛苦。

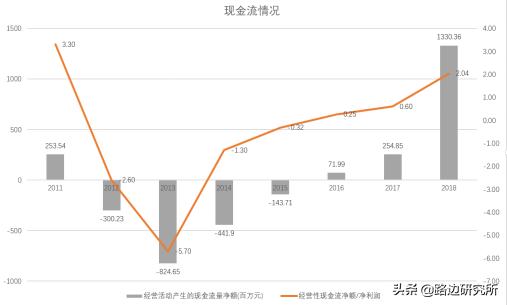

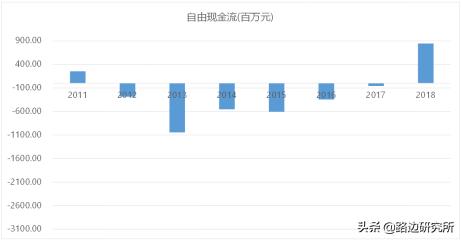

1、周转能力和现金流

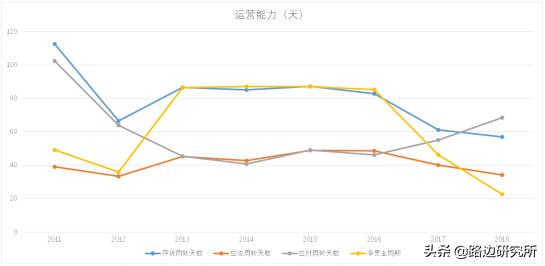

13-16年的时候存货周转天数都非常高,公司的净运营周期有80多天(应收周转天数+存货周转天数 -应付周转天数),相应的这段时间经营性现金流净额都是 负数。

17年开始公司降低存货周转天数和应收周转天数,提高应付周转天数,净运营周期下降至21天。相应的这段时间经营性现金流净额开始转为正数。

公司降低应收周转天数的方法不是加强催收或者缩短给下游的账期,而是将应收账款的债权转让,17/18年公司转让的金额是18.64亿/32亿。当把这些金额加回去之后,发现应收账款天数和之前差不多,没有缩短。这种做法是不好的,因为转让债权一定是折价转让的,本来净利润率只有1.39%,很可能是牺牲利润换现金流。 用这种方法换来的现金流变好是要辩证看待的。

存货周转天数和应付周转天数变化的原因不知。

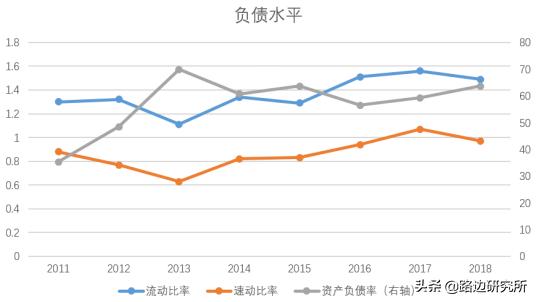

2、资产和负债结构:

18年:流动91.6%,非流动占8.4%。存货32%,现金21.6%,应收账款(19.4%),其它流动资产17%。其实公司固定资产的投资很小,说明主要业务是从外面采购原材料进行组装,对产线等投资不大。

18年:流动96.54%,非流动3.46%。短期借款12.83%(13-18年占46-66%),下降的原因是17年配股还钱, 应付占64%(这几年特别高),其它流动负债12.28%,预收3.6%, 长期借款1.37%。

3、负债情况:较高

公司资产负债率较高,18年为64%。流动比率/速冻比率为1.49/0.97

4、人均效率

人均效率提高明显。

六.资本市场

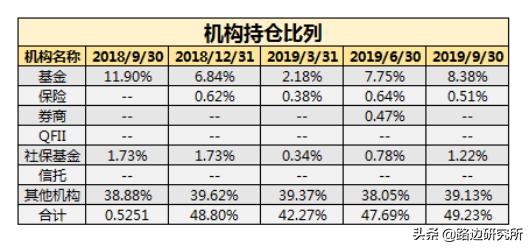

1.机构持股(流通股占比):基金持仓比较高,7.75%。18Q2更高,达到18.94%。港资持仓比例很低,1.02%

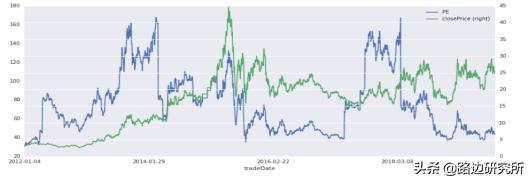

2.当前PE(TTM)是44.5,历史15%分位。

虽然业绩上涨较多(13-18年),但是这期间股价的年复合增长率是20%,低于净利润的37.4%

七、其它信息:

1.近几年融资情况

(1)14年定增:募集9.73亿,7亿用于应用主机项目(即天梭K1和浪潮8路服务器),2亿用于大数据一体化产业。这两个项目皆16年完工,公司当时预计新增净利润是2.8亿,但我感觉这些项目都没有实现预计的收益,15年公司的净利润是5.49亿,18年公司的净利润是6.51亿,增长只有1.1亿。

(2)16年定增:募集9.7亿,主要用于云服务器研发/高端存储项目/自主可控平台,18年都投产了,三个项目共贡献1.7亿净利润。更感觉14年的定增没有实现预计效益。

(3)17年配股:募集29.98亿。其中17.8亿用于补充流动资金,10亿偿还银行*款贷**,2.1亿用于模块化数据中心研发,1亿用于全闪存阵列研发。

(4)19年计划配股不超过20亿,全部用于偿还银行*款贷**和补充流动资金。

2.分红

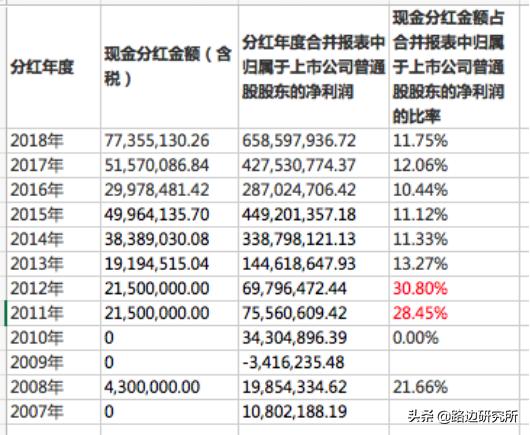

近几年每年大概净利润的10%左右拿出来分红。

3.关联交易

目前关联交易占比很小,17年在5.08%,18年在4.58%。从15年开始,合计关联交易金额在10%以下。

12-15年,跟委内瑞拉的关联交易占比较大。16年开始暂停该出口业务。

4、被美国列入实体清单的风险暂时比较小

美国商务部将中科曙光纳入实体管制清单,主要还是要遏制中国企业的芯片和超算技术,主要目的还是扼杀海光和AMD的CPU研发合作,断了我国获取最新X86技术的途径,对“中科曙光”和“江南计算所”这2个国内最顶尖的超算机构实施技术*锁封**。

浪潮服务器业务主要还是定制化组装技术上,而且技术都是开源的,目前也没有涉及芯片的研发,受到制约的可能性很小。

5、研发投入

总体看,研发投入占比在减少且占比不是很大。

八、总结:

1、公司商业模式一般

2、公司短期业绩受 云计算短期下降影响,暂时还没看到回升迹象。

3、公司中期布局云计算和AI,收入增速应该还是很快。

附注:我们团队暂时没有持有该股,该目前只是我们的内部分享文章,发出来希望与大家共同讨论

本文由路边研究所原创,欢迎关注,带你一起长知识!