有朋友在微信问小新:【弘康健康一生重大疾病保险】怎么样?到底好不好?

用户疑问

小新觉得这是一款中规中矩性价比很高的产品,没有特别多的亮点,但是对大多数人来说都比较适用。然而最近有很多客户正在犹豫,有的客户为了买保更多疾病种类的产品而把这个退保时,小新觉得有必要写点东西了,就把给客户说道的理念和建议,整理一下写成这篇文章。在分析这篇文章的同时,也一起探讨一下投保重疾险的方式。

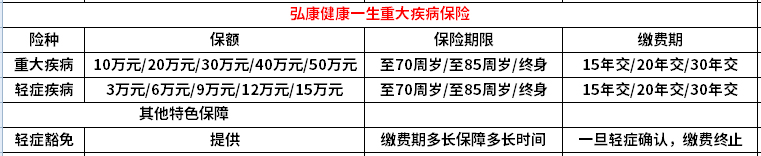

如何正确打开弘康健康一生重大疾病保险?

弘康重大疾病保障表

很多人看一眼,估计都会说,好简单啊。确实很简单!这个产品的保障思路很明确的,包括:

1.以重大疾病保险作为主险,附加了——

2.1轻症疾病保险保障

2.2轻症豁免保障

简单的说,这份保险只是涵盖了重大疾病保险、轻症疾病保障和轻症保费豁免这三项责任。所以【弘康健康一生】是一款中规中矩,保障实在的重疾险,也是目前市场上性价比最高的重疾险,如果选择30年缴费,非常适合预算有限的朋友。

【弘康健康一生】同类产品对比分析:

目前,保险市场上的竞争还是非常激烈的,很多家保险公司都推出了自己的特色产品。下面小新做了一个产品对比图:

重疾险同类别对比图

1.承保疾病种类对比

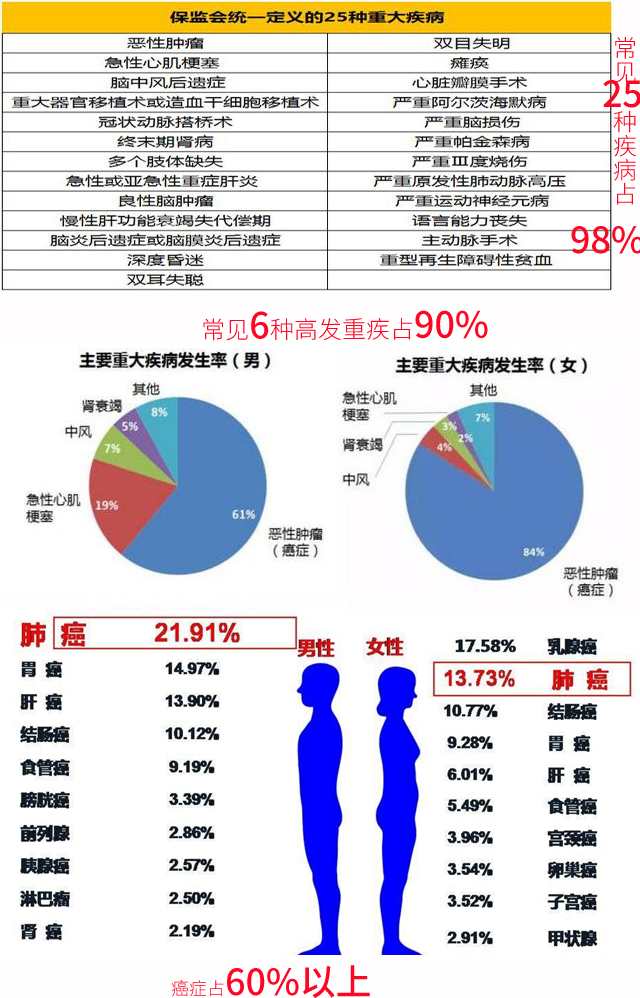

相较于【弘康健康一生重大疾病保险】来说,前两款重疾保障种类达到了70种和100多种,轻症更是达到了33种和50种。我们不看具体的内容,就单看疾病保障的数量,是不是感觉好多啊,好好啊?

其实不然,小新在之前的文章中提到过,常见的6种高发重疾就已经可以预防90%的疾病风险了,而保监会统一定义的25种疾病已经覆盖98%的理*率赔**。所以实际上在疾病数量上的增加噱头的意义可能大于实用意义。

疾病种类研究数据

因为根据公开披露的精算报告,42种重疾产品定价所用发生率仅比25种重疾发生率增加5%。所以说,对于消费型纯定期重疾费率增加约5%可以接受,而对于终身重疾费率增加应小于5%。

当然疾病种类增加的同时,保费也随之增加,如果保费增加过高的话,小新觉得实在没什么必要。因为在小新看来,77种重疾、100多种重疾实际上和50种重疾的实用价值差不多,常见疾病已经完全涵盖,如果在保费一样的情况下,我肯定选保障疾病多的,但是为了保障更多的疾病而花更多的钱(保费),是不合算的,也不明智。

2.疾病的赔付次数

这里分为重大疾病的多次赔付和轻症的多次赔付。

(1)重疾的多次赔付

很多重疾险都是都是单次赔付,也就是一次性赔付,保险合同终止。当然也存在重疾多次赔付的产品,不过小新要提醒各位的是,重疾的赔付有着严格的审核程序,在赔付了一次后,第二次赔付的审核程序会比第一次的更严,更难赔付。不过在同样保费的情况下,有多次赔付的话,更好,但是如果要花更多的钱去购买这个保障,小新觉得不划算,赔付的几率太低了!

(2)轻症的多次赔付

带轻症疾病保障的重疾险,优先于不带的;多次轻症赔付的优先于一次赔付的;轻症赔付不占用重疾保额的优先于占用的。

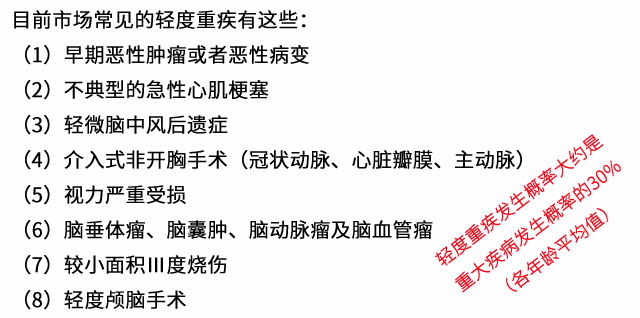

常见轻症疾病

其实,从保险意义上看,轻症疾病只是未达到重疾的赔付标准,由于治愈率比较高,治疗费用一般在5万左右,在加上后期的恢复费用对一般家庭来说也是庞大的。

其实,轻症疾病的加入,想相当于降低了重大疾病的赔付标准,而轻症疾病的发生率也不算低,所以保费也就占重疾保障责任的10%-30%不等。就像【弘康健康一生重大疾病保险】轻症责任就占重疾责任保障的30%。

所以如果是终身保障责任,轻症的多次赔付也应该选上,【弘康健康一生重大疾病保险(只有2次)】在这块就稍微有弱势了。

提醒:轻症责任的选择一定不能占用重大疾病的额度。

3.豁免权

在这三款产品中,都含有轻症豁免权,本没有什么特别要对比的。但是我们要知道豁免责任分为投保人豁免和被保险人豁免。

被保险人豁免,是投保人也是被保险人,简单说,就是自个给自个买。这里需要就特别说明的是投保人豁免,通常是给孩子或父母买,以防自己发生万一,保费豁免,保障一直存在。

这三款产品都有轻症豁免责任,但是不同的是投保人豁免,华夏健康和天安健康可以附加,而弘康不可以附加,如果有这方面的需求的用户,就要选前面的这种产品了。这里需要提醒一下,附加或者本身就有的投保人豁免会被其他重疾保险产品要贵,大家还要根据自己的经济能力购买。

4.绿色就医通道

说白了,就是为了减少过程时间的损耗,而为病人提供直接的就医途径。这个差异这里就不多说了。

小新提醒:为了获得这个就医通道资格,而去购买重疾险,是非常不明智的。如果大家恰好有购买长期重疾险的需求,小新个人是非常赞同的。但是如果仅仅为了获得就医通道的资格,为了购买而购买,那么小新个人觉得是非常不合适的。建议大家在购买前一定要想清楚,这个产品真的适合自己吗?这件事可冲突不得,因为退保损失很大。

5.保费的差异

从前面的图表中,我们可以直观的看出保费上的差异,即弘康健康一生重大疾病保险的保费最小。对于前面两种保险来说,保障的范围很大,理赔的次数增多,提高了风险的理*率赔**,但是前面小新也分析了,重大疾病保险的风险理赔98%在保监会规定的25种疾病保险上,所以其实前两者的保障力度比弘康大不了多少,而保费却高了很多。所以在选择时,要根据自己的经济情况,合理理性选择。

应该怎么选择?

1.经济条件一般时

买保险就是买保额,在经济条件一般时,选择保障疾病上百种、赔付多次的保险产品是非常不明智的。比如,同样是50万的保额,买到40-50种的保险需要6000多元,而上百种的疾病种类就需要上万元之多,所以不建议购买疾病种类太多的保险产品。

当经济条件一般时,赔付次数的选择上,通常我们会更倾向于第一次保险赔付,尤其是重疾赔付,因为第一次赔付的审核条件相对于二次赔付的条件更容易通过,而且只要保证第一次赔付有充足的保额,单次赔付的选择绝对为优选。

当经济条件一般时,保障时间的选择可以调整一下,终身重疾险的保费缴纳压力绝对远大于定期重疾险的缴费压力,所以可以用过定期重疾险+定期寿险的组合,获得较好的保障。保险是多次配置的过程中,在经济能力不能支撑时,没必要一次性配置完成,可以等经济条件好一些,在购买终身型也不晚。

2.经济条件较好时

当经济条件比较好,考虑重大疾病保险就更偏向自己的需求了,不管选择哪种保险产品,一定要选择适合自己的产品,才是真的好。

买重疾险需要注意什么?

1.等待期长短

我们需要知道一般健康险都有等待期,也就是保险公司的免责期,一般为90-180天,也有30天,不同的保险产品等待期设置不同。也就说,在这个期限内,被确认为重疾,保险公司是不赔付的,一般只返还保费或者现金价值,保险合同终止,所以对于消费者来说,等待期越短,投保对我们更加有优势。

2.健康告知

很多消费者在购买重大疾病保险没有主动告知当下的身体状况或健康病历,而导致被拒赔的情况!所以在购买重疾险之前,一定要告知保险公司人员当下的身体状况,以免造成后期不理赔的麻烦。

小新·小结:

选择重疾险应按照“理性消费 + 适当杠杆”的原则,单独的重疾险绝对是首选,因为性价比最高。对于高保障疾病种类的保险产品(70种、80种、100种及以上),并不适合大多数人,而40-50种的保险产品在市面上更多,更适合大多数人。对于多次理赔的重疾险,不如一份保额充足的一次性给付的重疾险,如果此时经济还可的话,再考虑多次理赔的重疾险。

小新建议:关于重大疾病保险投保,我们需要根据每个人的需求、身体情况和支付能力等综合因素去考虑,了解市面上的各个产品后,按需购买,选择合适自己的才是最好的。

这里需要说明一点:很多首次网购保险产品的消费者会存在很多疑问,也很担心后期理赔的问题,其实,在当下社会网购保险很普遍,而且同线下投保一样,除了投保环节之外,其余的流程都在保险公司各个部门审核处理完成,非常标准。同时,网购保险产品更多,更全面,更具性价比,最主要我们的选择和对比也更宽大,一切都在线上完成,消费者也更轻松。