(本人能力有限,写得不专业,敬请指正;文章仅供学习,并非推荐个股)

最近市场说得最多的就是核算检测了,返乡的,跨省的,都得测一测!中国人就是多,有这么一家公司就因为这个检测受益了!

迪安诊断:公司有38 家ICL 实验室中的36 家被指定为第三方新冠病毒核酸检测指定机构,覆盖中国大陆30 个省、直辖市、自治区。抗“疫”核酸检测业务中迪安充分发挥了“服务+产品”商业模式的优势。

当然一个股票光靠利好推动股价,那是不会走长远的,就像某些做口罩的上市公司,去年受益疫情,结果没有业绩的支撑,后来股价一落千丈,所以我们呢来看看迪安诊断的财报好不好,有没有业绩支撑,未来的成长空间如何?

本文从以下三个方面分析(盈利能力,运营能力、负债情况)

1、盈利能力

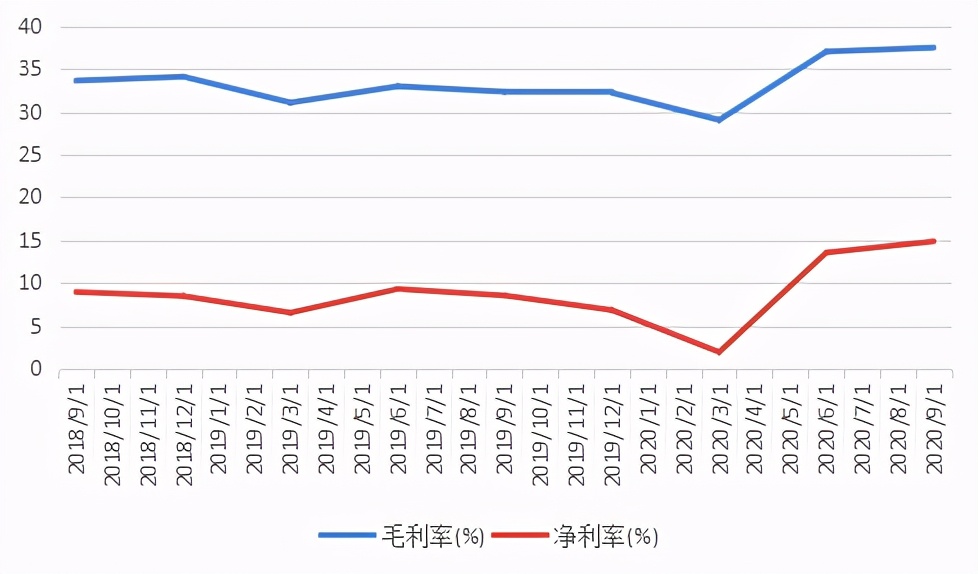

上图是季度业绩表,自2020年3月份之后,毛利率、净利率一路上行,应该是受益核算检测的利好,但这只是短期的业绩表现,我们还要看看近几年的公司表现!

上图是每年的年报业绩,果然问题来了,近几年的毛利率、净利率都有所下滑,还好下滑不多,不过对于一家医疗器械的公司,6%的净利率实在是有点寒酸啊!不过看看具体数据,发现公司每年研发投入以约25%的增长速度在提高,这是一家医药类公司难得的好事,同时销售费用也在增大,看得出来公司在不断地扩张,处于扩张期的公司是值得关注的好公司,尤其是借助此次核酸检测的机会,来巩固自己在市场的地位,值得期待!

2、运营能力(看应收账款周转率、存货周转率)

周转天数的上升,最主要会表现在存货的增加,查查原因,果然公司的存货在增加,难道是东西卖不出去了吗?其实不是,核酸检测的设备当然好卖,那就是公司预计未来市场需求量会增加,公司增加了产品的生产,所以周转天数会有增大。当然除了核酸检测设备,公司的传统产品市场需求是不断增加的。

3、负债情况(公司比较重要的指标)

54%左右的负债有点高,看看负债的构成。

最担心的问题来了,短期借贷过高,货币资金不够还钱的,这对公司短期的负债压力会无形放大,不排除公司会减持股份来解决问题,其实在9月份已经在二级市场减持了部分股份!所以当时的股价出现了下跌!

总结:公司从行业上来说,选择了一个好的赛道,从中国医疗器械的发展来看,未来的发展空间很大,目前公司跟上了核酸检测的火车,若能解决好负债的问题,我想公司还是个好公司,短线关注大股东是否会减持的风险!