“既然给孩子花钱买了保障,没出险岂不是亏了?”

在我们接触的用户中,不少宝爸宝妈还遵循着“有保障又能返钱”的美好期望,尤其在给孩子买重疾险时大手一挥,多次强调“要返钱!”或者“存个教育金!”

我们把其中,提到次数最多的少儿超能保、爱满分两款产品来个横向对比,说说为什么我们一直不推荐两全险。

看完你就明白,为什么消费性重疾险,在0广告投入的情况下,能被越来越多的人群认可和购买。

1.横向对比,各显优势

1.少儿超能保3.0

看到3.0大家就应该想到,肯定又是一款升了级的保险。我把它与之前的2.0版本对比了一下,确实优秀了不少:重疾方面保障更为全面、新增特疾赔付、增加轻症赔付次数等等。(因为升级前的产品确实太垃圾,我就不给大家逐一列举了...)

升级后最大卖点就是重疾赔付40万+保费,相当于一分钱保费没花,还领了保额。相应的,保费也增加了n倍。

另外亮点就是特疾翻倍赔付,与慧馨安有异曲同工之处。这一点我们后面专门讲讲。

2.爱满分

关于爱满分的产品我们写过产品测评,这里就不再赘述。

简而言之,常见的少儿重疾很多都没有保障、而且疾病一拆三,毫无诚意的产品是保守人们诟病的原因。

3.慧馨安

少儿重疾险中的网红款,开创了少儿重疾险中,特疾赔付的先河。在同类重疾险中,创新了低价位的历史,也因为保障全,且8种重疾翻倍赔付,一直作为网红产品被大家推荐。

2.特定疾病保障范围

口说无凭,我们用图说话。

表格中列出了在少儿高发重疾中,三款产品比对。在双倍赔付方面,超能少儿保和慧馨安数量相差不大,疾病稍有不同。大家各取所需。

在宣传卖点上,超能少儿保的特疾数量看起来多,实际上还是那句——

疾病要看发病率

数量再多也没用

3.价格比较,看消费型优势

为什么很多家长偏爱返还型保险?

因为觉得有保障,到期返还能小赚一笔,拿到已交保费的150%。

想多了,各位,真的不划算。我们算一下就知道。

同样的50万保额,10年交费,保障30年。超能少儿保年交5100元,到孩子30岁返还76500元。

相同情况下选择慧馨安,年交保费1135元,与超能少儿保每年相差3965元。

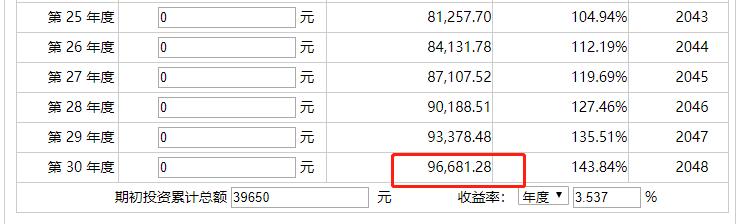

把每年的差额单独存入一个账户,按微信理财通年化3.537%计算,30年后你能拿到的钱是多少?

这是我用复利计算器算出的结果,选择慧馨安,把差额进行货基储蓄,30年后能拿到96681元。

与到期返还保费差了两万多块(相当于大学四年的学费),而保额相同,特疾翻倍赔、保障范围相差不大...

这就是我们不推荐返还型保险的原因。保险公司不会做亏本的生意,我们算的再仔细,也算不过精算师。

现在你还觉得返还型保险是赚钱了吗?

4.想要给宝宝全面保障,应该怎么选?

1.消费型重疾险:保额50w起步,不要过分追求长期

保险最重要的就是买够保额,出事后直接拿钱。谁都不想出得病后,拿了钱还不够用对不对?

有的父母希望一步到位,把孩子一辈子的保障都做全了。但好的保险一直会有,产品也在更新换代。孩子成人时,一定会有更好的选择,到时候再增加保额,选择就留给他们自己决定就好。

2.一年期意外险:每年缴费,拒绝终身

我一直说意外险是一款神奇的保险,人手一份都不为过。小到疾病住院,大到身故伤残都能赔付。而且价格便宜,一百多块保一年。

看到不少宝爸宝妈购买了终身型意外险,动辄破千元,其实真的没有必要。花小钱拿大保障,才是我们的最终目标。

3.医疗险:患病后,拿单据报销

不限社保用药是医疗险关键的因素。对于给孩子的医疗险,更推荐大家住院医疗,价格低、保障全,尤其这款医疗险,意外门诊或住院都是100%报销。

让人们改变对保险的认知,是我们存在的意义

身处于这种物价飞涨的年代,有了朋友“帮忙砍价买差品”的经历,人们深谙”便宜没好货“的道理,但这个定律在保险行业真的不适用。

不是消费型保险多便宜,而是保险本身就应该是这个价格。正因为人们对它赋予了太多的期望(比如赚钱、养老、理财、教育金等等),才造成了保险行业的乱象,产品价格飞涨。

我们的存在,就是为了打破这种信息壁垒,帮助大家重新认识保险,改变这种认知。

用保险产品给孩子的爱,真的不是越贵越好。 ◂