长期股权投资的核算方法

|

核算方法 |

定义 |

特点 |

使用范围 |

提示 |

|

成本法 |

长期股权投资日常 核算按 投资成本 计 价 |

长期股权投资的账面价值一般应 保持不变。除取得投资时实际支 付的价款或对价中包含的已宣告 但尚未发放的现金股利或利润 外,投资企业应当按照被投资单 位宣告发放的现金股利或利润中 应享有的份额确认投资收益 |

适用于子公司投资 |

针对子公司投资,除成本法核算外,还需对其编制合并财务报表,相应内容见第27章「合并财务报表」 |

|

权益法 |

长期股权投资以初 始投资成本计价, 后续根据投资企业 享有被投资单位所 有者权益份额 变 动 相应对其投资的 账面价值进行 调整 |

长期股权投资的账面价值随被投资单位所有者权益的变动而变动 |

适用于联营企业和合营企业投资 |

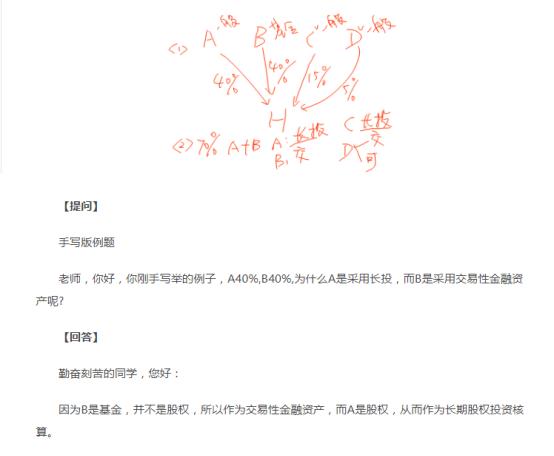

风险投资机构、 共同基金 以及类似主体持有的联营企业、 合营企业股权 无须 按照权益法核算,应将其 作为交易性金融资产 核算 |

附"风险投资机构、 共同基金 以及类似主体持有的联营企业、 合营企业股权 无须 按照权益法核算,应将其 作为交易性金融资产 核算 "补充说明图片: