距离贝壳上一次上热搜不到半年,

最近贝壳又上了头条。

当然两次上热搜的原因如出一辙:

都是裁员。

从贝壳上市最高点950亿美金来计算,现在的贝壳市值已经跌去了8成左右,只剩下150亿左右。

根据贝壳2019年招股书上显示,整个中国2019年一二手房源的流通市值是22.3万亿,

那贝壳占了多少呢?

10%左右,也就是大概2.2万亿。

2万亿的流通市值给贝壳带来的最高近6000亿的市值。相当于2个万科,3个恒大,3个碧桂园。

这个时候,大家才意识到原来大家随处可见,不起眼的房产中介赛道原来是一个诱人的蛋糕,所以,除了已经在局中者,新入局者络绎不绝。

但是进入2021年的贝壳在反垄断监管,政策严调控,数据造假疑云中尚且变得江河日下,那那些曾将视贝壳为对手或者后来者过的怎么样呢?

房天下,亦友亦敌,骨灰级房产玩家退场

今年2月底,房天下(NYSE:SFUN)公布了一起人事变动,公司创始人兼董事长莫天全因个人原因辞职,但是不管对于房天下还是整个房地产行业,创始人的离职都没有激起太大的浪花,甚至可以说没有任何浪花。

创建于1999年的搜房(房天下),可以说是房地产“中介”这个赛道不折不扣的骨灰级玩家,这儿的中介指的是信息中介。

因为搜房最早的搜房起家就是以房地产网络媒体为切入口,提供新房、二手房、租房、房地产研究的信息平台,利用信息差赚钱,这一模式给搜房带来了巨额的利润,市值最高达到了415亿元,成为当时最赚钱的中概股,当时左晖的链家光广告费给搜房每年贡献5亿。

但是事情的转折点来自于2014年,一直说自己不进入房产交易端的搜房在国庆节后突然宣布从信息平台进入交易平台,名字也是由搜房改成了房天下,同时入股了世联行、同策、21世纪等地产代理公司。

这一转型行动突然间加剧了房天下跟中介平台的矛盾,各大中介公司纷纷拒绝购买房天下的平台端口发布房源信息,营收下滑,加上大量的线下门店对于利润的侵蚀,从此房天下陷入泥沼无法自拔。

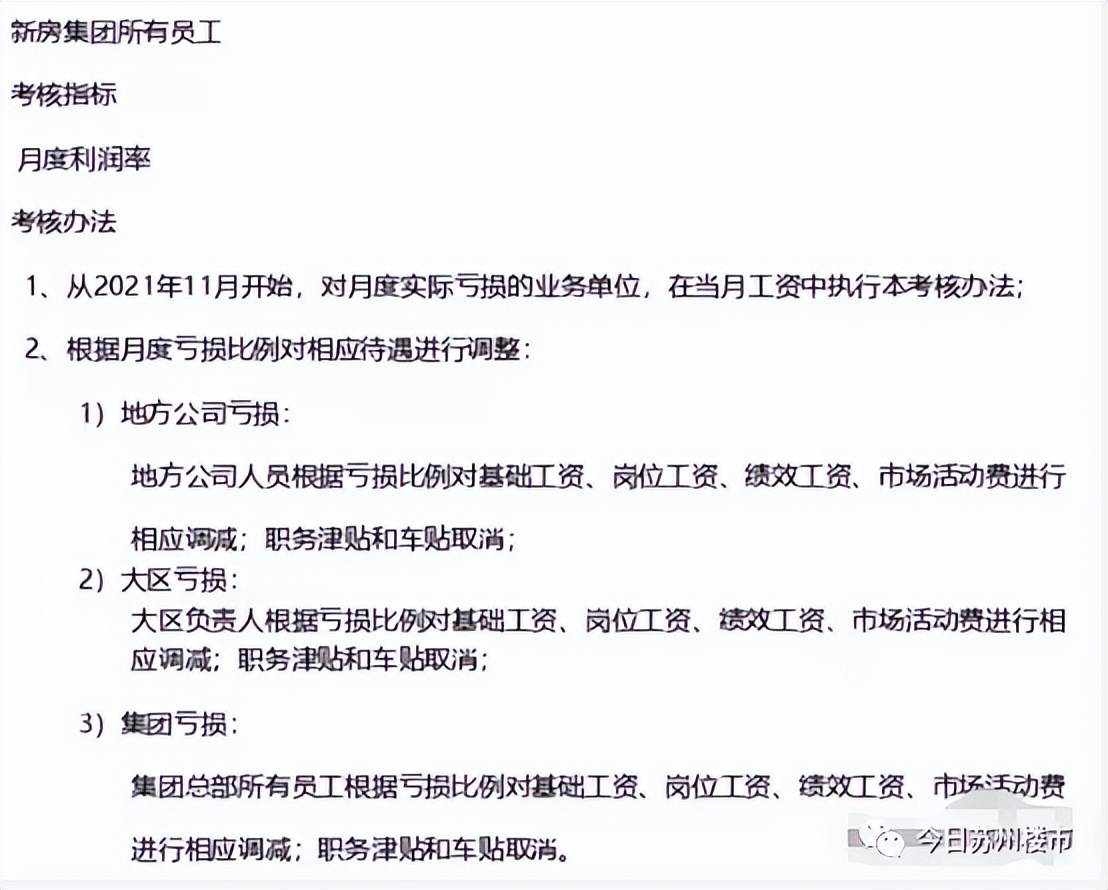

在房地产2021年强调控的年份,也开始了各种缩衣节食:

但是,依旧难以挽回其颓势,年年亏损的压力下,2021年选择退出了同策,减持世联行,2022年创始人离职,虽然二手房业务——存房还是依旧存在,但是就跟现在的房天下一样,存在感是那么的弱……

恒大,开发商最后的倔强,留下一地鸡毛

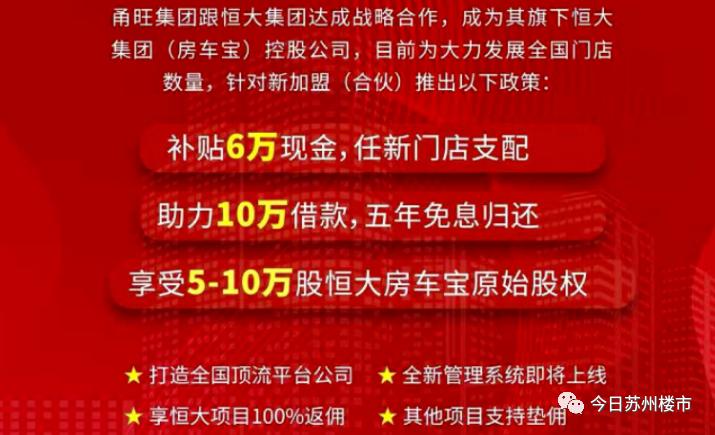

如果某天有家刚成立于2020年的企业跟你说,我们企业要2021年被装入上市公司上市,目前已经完成了164亿港元的融资,现在为了把业绩做上去,只要你加盟,我就给你6万的现金,五年10万的无息*款贷**,再给5-10万股原始股权,你门店的营收我也不要,只要你51%的股权,你听到后会不会动心?

可能一般的企业家听到都会顺口来一句,骗纸,这么好的事还能来找我?

但是如果这家企业带了两个字:“恒大,你还会不会信?

不管你信不信,全国有30635家企业信了,恒大也在短短短短5个月完成了1.2万亿的交易规模,成为交易额全国排列前五的平台,在房地产界里,仅次于2.1万亿的贝壳。

大家要知道:

贝壳完成2.1万亿的交易额用了将近20年,而房车包仅仅用了5个月完成了1.2万亿,如果没有2021年,这可能又是一个跟拼多多或者瑞幸咖啡一样的资本造富盛宴。

但是没有如果......

一切停止在了2021年,2021年的恒大暴雷了。

曾经的首富由“买买买”开启了“卖卖卖”的模式,卖豪宅,卖资产,卖股权……。

当然这对于已经苟延残喘的恒大来说,也是杯水车薪。

而那些当时加盟房车包的企业们,不是在维权,就是在维权的路上:

安居客,宁愿累死自己也要卷死别人

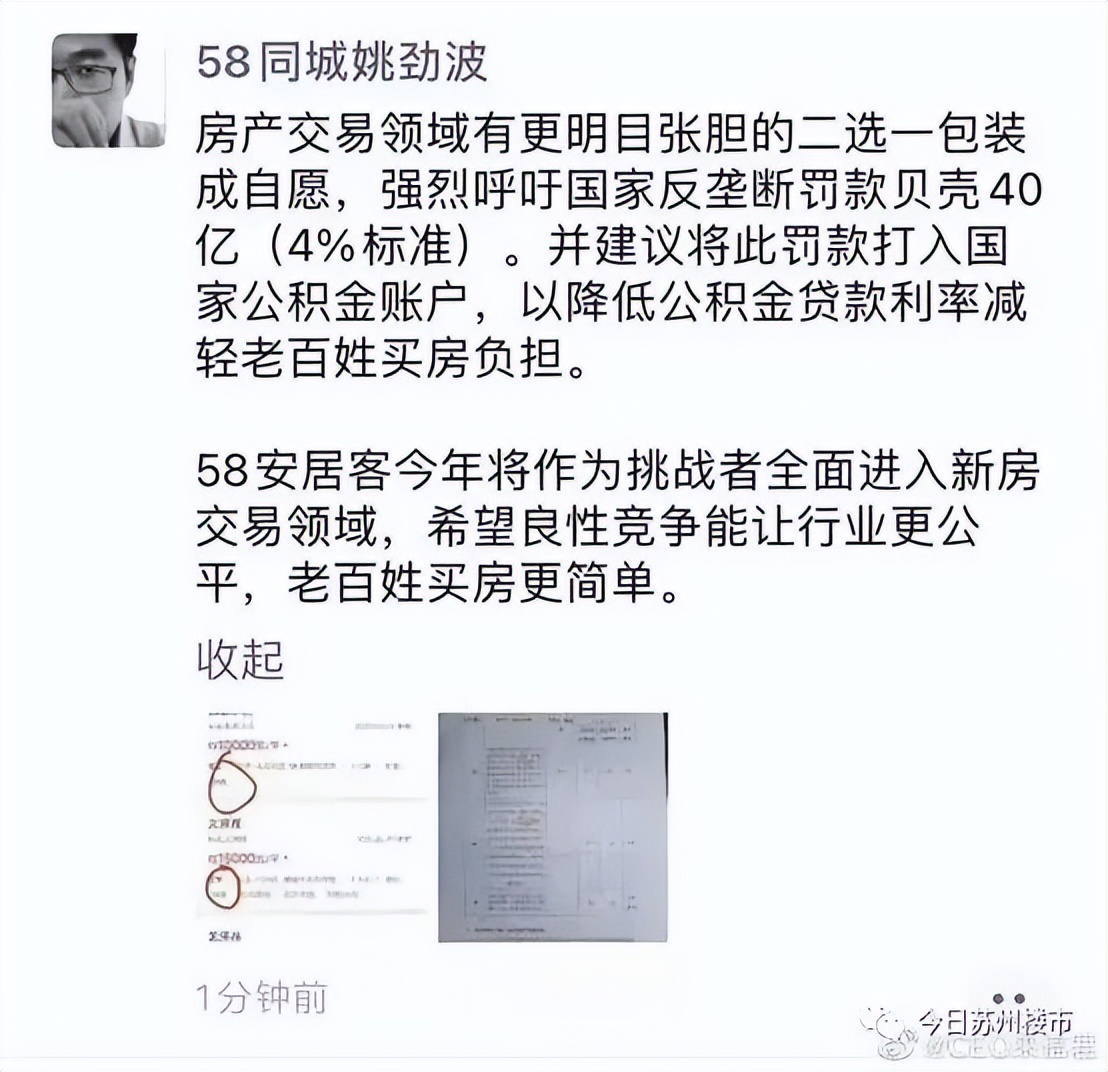

2021年,阿里巴巴因为垄断行为被罚了182亿,时隔不久,58集团创始人,安居客董事局主席姚劲波朋友圈发文呼吁:“罚贝壳40亿”,并宣布58安居客全面进入新房交易领域。

剧情似乎是“鹬蚌相争渔翁得利”的剧情,但是除了可能作为购房者的“渔翁”得利,更重要的是那个时期的安居客正冲刺IPO的阶段,股票代码也已经确认是H1464:

但是,从确定股票代码后,安居客的IPO似乎按下了暂停键,从2021年4月提交招股说明书到现在已经快10个月了,招股说明书也已经处于“失效”状态(据港交所上市规则,拟发行人递交IPO资料,6个月内未通过港交所聆讯或被驳回,该资料将会显示为失效)。

如果加上之前三次的上市失败,这次可能是安居客距离上市最近的一次。

随着前“反贝联盟“的瓦解,后又在21年又在房地产强调控的背景下,姚劲波的58悄悄地退出了我爱我家二股东行列。

至此,反贝联盟意味着彻底瓦解。

而安居客一直存在的假房源依旧如故,当时跟反贝联盟提出来的“全行业真房源誓约大会“现在看起来那么讽刺。

当然,除了以上存在感很重的参与者,这当中还有非常多的过客到了这个赛道,比如龙湖的塘鹅,020的居理想新房,Q房网等等。

这些都是曾经入局这个赛道,想要凭一己之力改变行业的人。

但是却只能眼见他起高楼,眼见他宴请宾客,眼见自己家的楼塌了。