今天知了阿尔法团队为大家分享一只价值投资型的长线投资标的,这家公司的水电资产在A股同行中排名第二,他就是华能水电!

华能水电是华能集团旗下水电上市平台,2017年12月登陆上交所,募集资金共计39.06亿元用于水电项目开发建设,募投项目将在18年至19年达产。据媒体今年1月报道,华能水电近日在世界水电行业刷新了一项世界纪录,其所属的黄登、大华桥、乌弄龙、里底四座水电站四台机组共计109.25万千瓦日前顺利投产。此次机组"一日四投"再创世界水电建设新纪录。在建机组的顺利投产提升业绩水平,我们将对华能水电未来利润前景进行分析,为投资者提供参考。

坝式水电站

水电是性价比最高的清洁能源,水电是集可再生性、清洁高效、安全性高、稳定度高、价格低廉等多种优势于一身的能源。水电与其他能源相比。火电污染较为严重并持续消耗着不可再生能源,风电和光伏发电虽然清洁无污染但发电成本过高,且不具备调峰能力,稳定性较差,核电的安全性一直备受大众质疑,且经济性不如水电,因此,水电是目前性价比最高的清洁能源,是最优能源。

中国是水电第一大国 处于绝对领先地位

水能资源全球第一,我国河流众多、径流丰沛、落差巨大,蕴含非常丰富的水能资源,水能资源的技术可开发量达到5.42亿千瓦,位居世界第一。我国大规模建设水电的起点在上世纪80年代,经过30年的发展,已经取得骄人的成绩。

我国已经是累计装机规模最大的国家。截止16年,全球水电累计装机容量达到12.46亿千瓦,其中中国水电的累计装机容量为3.31亿千瓦位居世界第一。美国装机量达到1.02亿千瓦,巴西为0.98亿千瓦,其次为加拿大、印度等国家。中国水电累计装机规模已经是世界第二位美国的3倍左右,处于绝对领先地位。

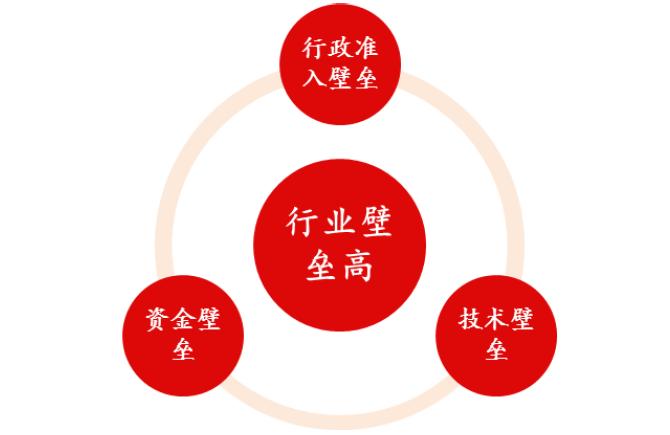

水电行业高壁垒,竞争格局已确立,水电的商业模式比较简单,是一个从水能到电能再到现金流的过程。但水电行业具有较高的行业壁垒,前期投入大、建设周期长、技术难度高、行政审批复杂的特点,普通的国企和民企显然无法轻易进入该市场。

水电行业壁垒高

首先是行政准入壁垒高,大水电需要国务院批准。水电行业属于重要的基础能源供应行业,国家具有明确的准入机制,需要做大量且复杂的前期工作,准入壁垒较高。

其次技术壁垒高,水电行业涉及环保、水土保持、水文、地质、机电等多个领域,是技术密集型行业。

最后是资金壁垒,水电建设包括土地开垦、大坝建设、库区建设、电厂建设、设备投资、*地征**移民费用等,资金投入非常大。

三峡集团建设的白鹤滩水电站是世界第二大水电站,装机容量达到1600万千瓦,工程总投资约1778.9亿元,近几年随着*地征**移民补偿标准的提高,以及未来水电开发难度的继续提高,建设成本将持续增加,资金壁垒不断提高。正是由于行业的高壁垒,导致行业内竞争者有限,虽然我国水电行业市场格局呈现多元化,竞争者中有央企、地方国企、民营和外资企业,但资源凛赋优质的大水电主要被大型的发电集团控制,其他竞争者很难进入,巨大的建设费用,这些大集团在市场上信用等级较高,通过上市募资,或发行利率更低的债券来大量融资,企业的资金成本更低,显然在竞争中更有优势。

大型发电集团掌握优质水能资源,未来竞争格局已定

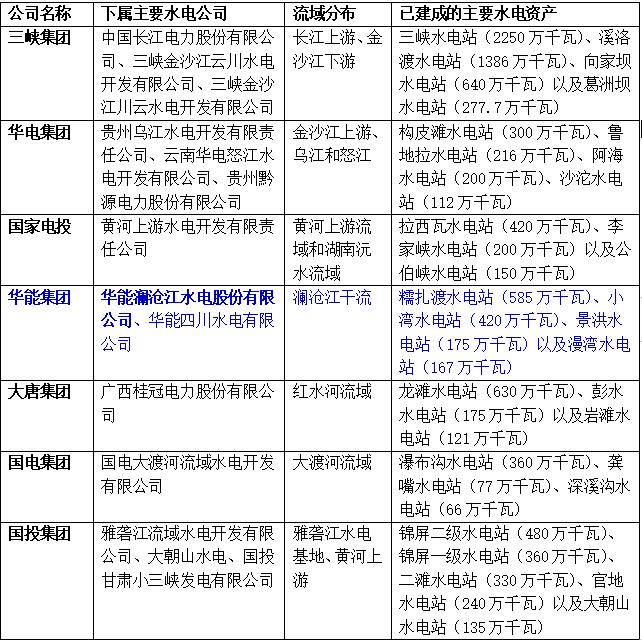

十三大水电基地是我国最优质的水能资源,资源量超过全国的一半,规划总装机超过28576万千瓦,大型水电机组均出自于此,同样也是我国未来大型水电机组的主要来源。

这十三大水电基地的开发权大多被行业前7名控制,不同发电集团所获得的流域开发权不同,如三峡集团主要集中在长江上游和金沙江下游,国投集团主要开发雅砻江流域,华电集团则以金沙江上游、乌江和怒江的开发为主。但流域开发权的确立就已经确立了未来各行,业竞争者所拥有的装机量的增量空间,行业的竞争格局已经确立,核心竞争者地位难撼动。

各集团水电资源分布情况

公司国内第二大水电上市公司。公司主要经营云南省澜沧江流域内的水电项目,控股股东系华能集团。截至目前公司控股水电装机达2109万kw,水电装机规模仅次于长江电力(4549.5万kw),高于国投电力(1672万kw),是目前国内装机规模第二的流域水电公司,是云南省水电龙头及澜沧江-湄公河区域最大的水力发电企业。

华能水电与长江电力、国投电力的开发流域及装机规模对比

电力过剩价格下降 公司业绩利润触底

2014年后公司盈利能力大幅下滑,是多方面原因造成,既有市场层面,也有政策层面。

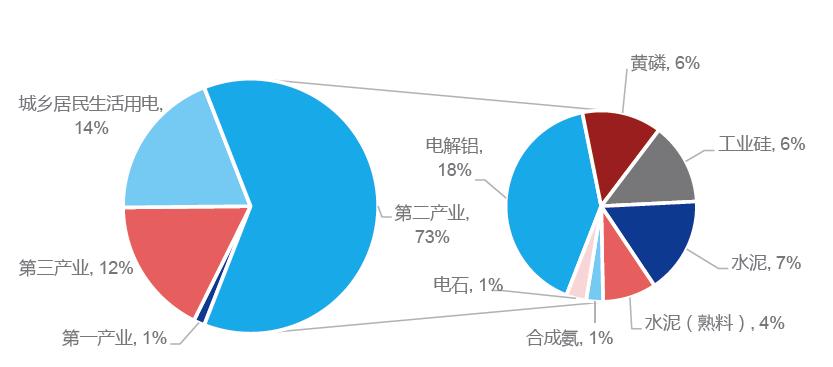

首先是水电集中投产叠加需求不振,造成云南弃水严重。云南省水能资源丰富,有金沙江、澜沧江、怒江、珠江红河和伊洛瓦底江六大水系,"十二五"期间,云南水电行业实现跨域式发展,多个大型水电项目集中上马投产,而从当地电力消费结构方面看,高耗能产业贡献云南大部分用电需求。云南是有色金属王国,磷矿储能居全国第一,有色金属冶炼和磷化工均是高能耗产业,2017年云南工业用电占比达全省用电的73%。

云南省电力需求结构

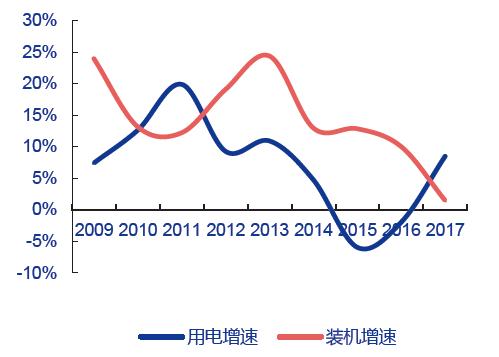

云南省在"十二五"期间上马大量高耗能工业项目,本意希望利用好水电资源优势,发展当地工业,但随着近年来经济宏观大环境的改变,对高耗能工业品的需求开始下滑,装机密集投产叠加下游需求不振,导致电力供需格局急剧恶化,2013年云南电力供应开始全年过剩。本地消化不佳,直接加剧外送电输出的压力。

云南省历年用电增速及装机增速

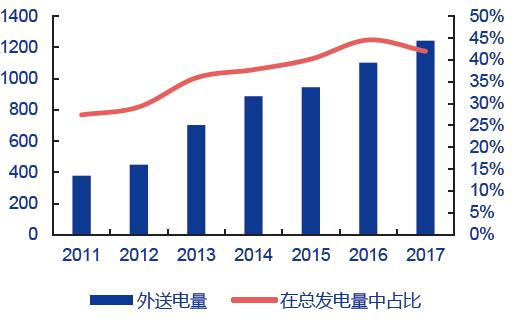

云南省历年外送电以及占比(单位:亿千瓦时)

外送主要省份广东广西用电需求同样受宏观经济影响疲软,而更为致命的是随着外送电逐年的增加,云南省现有的电力外送输电通道在丰期已基本上满负荷运行,新增水电无法通过外送得到有效的消纳,导致弃水量14年开始大幅增加,丰水期尤为显著。

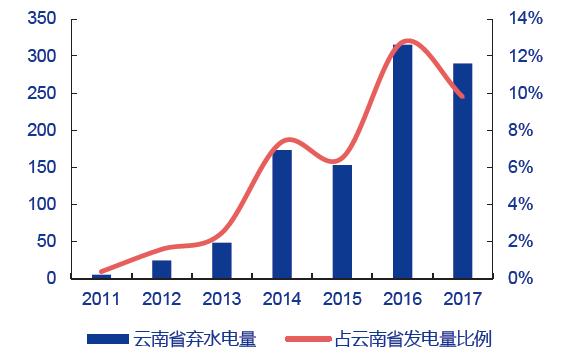

云南省历年弃水情况

市场化电力交易推行,电力过剩背景下水电电价大幅下降,作为我国首批电力体制改革综合试点省份,云南省电力市场化交易体系已逐步形成并日趋完善,售电市场竞争较为充分,这导致在电力过剩背景下交易电价单边下行,丰水期电价下浮尤为严重。

供需格局改善+电改深化 业绩反转有望量价齐升

在此前向投资者展示的云南省历年用电增速的图表中,可以清晰的看出,云南省用电量在经历过2010-2013年的高速增长后,2015和2016年均出现负增长情况,2017年云南省用电量恢复增长势头。18年上半年用电量增速更是达到了15%。根据云南"十三五"规划,"十三五"期间平均用电增速有望到达9.15%,而期间云南新增装机空间有限,2020年云南省装机容量目标9300万千瓦,以2017年云南的装机量8905万千瓦为准,2018-2020装机量年增长率仅为1.46%,装机增速远低于预期用电增速,云南省电力供电格局有望得到较大的改善。

云南省"十三五"用电预测

而外送电主要消纳省份广东,在煤电供给侧改革的背景下,广东"十三五"煤电投产规模要控制在390万千瓦以内,共计1222万千瓦煤电项目推迟至"十四五",广东总体装机增长空间也是有限。这为接纳更多的云南外送电创造了条件。

弃水问题亟待改善,政策落地力促云南水电加强外送,特高压外送通道正依次打开。2017年,发改委、国家能源局联合发布《关于促进西南地区水电消纳的通知》,要求十三五期间,新增云南送点能力1300万千瓦,18年5月,滇西北-深圳直流特高压线路全面投运,滇西北特高压工程额定输电能力500万千瓦,将新增澜沧江上游外送能力200亿千瓦时,华能水电公今明两年集中投产的澜沧江上游多个电站,均为该项目的配套电源。这将有力的缓解丰水期云南水电外送能力不足的"卡脖子"现象,弃水情况将在"十三五"期间得到大幅的缓解。

2019年装机集中投产 资本开支将迎来拐点

公司所属澜沧江上游电站将于2018-2019年集中投产,预计2019年达到2321万千瓦,到2019年末,公司澜沧江下游及上游云南段电站资源基本开发完毕。尚待开发的主要电站均位于澜沧江上游*藏西**段区域,考虑到*藏西**地区电站造价成本过高,以及外送消纳等问题尚不确定,公司在近期开启*藏西**段电站建设的可能性较低。因此,2019年即为公司资本支出拐点,后续公司自由现金流将大幅提升。

华能水电在建电站情况

对于公司而言,装机增长、弃水改善、公司发电量预计将实现大幅增长。云南省内电力较易的格局正逐步发生转变,公司电力市场化交易电量的价格有望逐年提升,新投产的澜沧江上游深圳专线的落地电价及输电价格尚待核定,上网电价值得期待。澜沧江下游电站外送广东部分,过去受制于较高的输电价格,上网端价格受到压制。后续随着电改持续深化,输电价格有望逐步下调,上网电价亦存在提升空间。

技术走势:将形成大周期"黄金交叉"

公司每股净资产为2.26元,公司股价上市后一路阴跌,最低点跌至2.23元便快速回升,目前正在消化年线压制。当前半年线(蓝线)已经开始拐头向上,未来随着半年线的上升和年线的缓慢下降,将形成大周期"黄金交叉"!

目前公司PB仅为1.45,远低于行业龙头长江电力2.53,同时公司在2015-2017年间现金分红规模占归母净利润的比例分别为91%、31%和45%,近三年平均分红比例超过55%。考虑到公司在建项目投产后将没有重大资本开支,水电项目现金流非常好,未来的分红和股息率值得期待。在新机组投产、弃水改善、市场化交易电价折价缩窄的基础上,公司的业绩增长幅度有望优于行业平均水平,进一步凸显投资价值。