近日,据媒体报道,古交市阜民村镇银行有限公司(以下简称“阜民银行”)违法放贷7.2亿,银行董事长越权插手,威胁行长“*款贷**你若不能办,赶紧滚蛋回家”,引起了业内广泛关注。

有意思的是,阜民银行原董事长刘学栋曾对原行长张艳忠说,其他的你都不用管了,我跟行里股东都沟通了,你签字我审批往出放*款贷**就行了。这边违规*款贷**是发放给晋中人,是跨地区的*款贷**,目前阜民银行的董事长也曾经在晋中银行任职。

公开资料显示,本案的两名当事人,此前均任职于阜民银行。该行是晋中银行在2012年11月6日发起成立的,注册资本2000万元,其中晋中银行持股20%,是最大的股东。

商业观察发现,晋中银行违规放贷时有发生,不良*款贷**居高不下,资本金连年告急,近日又要与其他银行合并,晋中银行可能涉嫌国有资产流失吗?

2020年1月16日,山西省高院披露惊天*款贷**诈骗案,造成晋中银行等多家银行损失2.5亿元。

据了解,从2014年9月到2015年10月期间,被告人韩喜巍以非法占有为目的,在明知没有归还能力的情况下,以自己或以他人名义注册、控制或购买的多家空壳公司为借款人,通过提供虚假财务状况、虚假的购销合同、利用公司之间互相做借款担保手段、冒用他人名义、编造支付土地款等,与银行订立《流动资金*款贷**合同》、《个人*款贷**合同》,实施诈骗晋中银行、安宁支行、榆次农商行、金三角支行、左权农商行等7家银行的*款贷**。

2015年11月,韩某巍在资不抵债,无力偿还银行*款贷**以及巨额个人债务的情况下逃匿。统计显示,韩某巍共计实施*款贷**诈骗17次,七家银行被骗贷2.7510亿,截至案发仍有2.4988亿未归还。

值得一提的是,这被骗的7家公司中,晋中银行及关联银行被骗贷2.18亿元,共计损失2.02亿元。

除了上述已经暴露的问题外,潜在的风险依然很严峻,问题很多,本次就列下两点疑点:

第一,晋中银行股东晋中鑫银源商贸有限公司左手增资,右手逾期,不得不怀疑其目的。晋中鑫银源商贸有限公司新增股权投资2.76亿元,右手关联*款贷**逾3.455亿元。

晋中鑫银源商贸有限公司2018年增持晋中银行1.2亿股,持股总数计1.45232亿股,占比4.83%。按照上述方案,晋中鑫银源商贸有限公司增持1.2亿股,每股2.3元计算,应缴付2.76亿元。

据企查查数据显示,晋中鑫银源商贸有限公司在2013年与2016年的年报显示其员工为5,其他的年份没有对外公开,试问鑫银源是不是空壳公司呢?

需要注意到是,2019年3月,晋中鑫银源商贸有限公司因民间借贷纠纷案由起诉他人或公司。据了解,晋中鑫银源商贸有限公司因民间借贷纠纷一案于2019年1月18日向本院提出诉前保全申请,请求冻结三被申请人银行存款18353333元或查封、扣押、冻结其相应价值的财产及其他财产权。申请人晋中鑫银源商贸有限公司自愿以其晋中银行股权(股权证编号:301021132)作为担保。

换句话说,从股东晋中鑫银源商贸有限公司增资入股晋中银行而再*款贷**而逾期可以看出,然后再放贷给民间,一旦民间*款贷**收不回来,晋中银行将面临一系列的连锁反应。

第二、晋中银行多家借款方公司注册地址竟然是一样的。

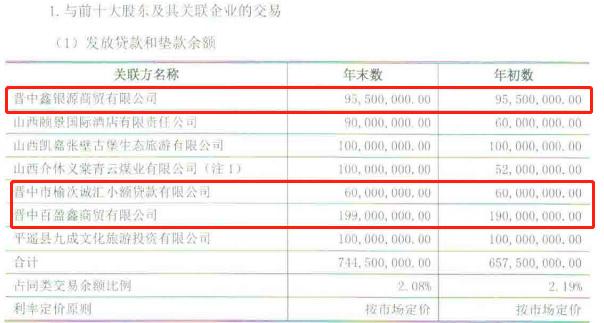

根据《晋中银行2018年度信息披露报告》披露关联方晋中鑫银源商贸有限公司2017年12月31日、2018年12月31日*款贷**余额9550万元;而且《晋中银行2018年年度报告》披露关联方晋中市榆次诚汇小额*款贷**有限公司*款贷**余额6000万、晋中百盈鑫商贸有限公司*款贷**余额1.9亿元、晋中鑫银源商贸有限公司*款贷**余额9550万,*款贷**用途为短期流动资金*款贷**。

企查查数据显示,晋中百盈鑫商贸有限公司成立于2015年10月16日,注册资本110万元,股东、法定代表人为王小龙。该公司注册地址为山西省晋中市榆次区锦纶南路318号潇河湾小区16号商业楼,与晋中市榆次诚汇小额*款贷**有限公司、晋中鑫银源商贸有限公司注册地址相同,百盈鑫年报公示电话、邮箱与晋中市榆次诚汇小额*款贷**有限公司相同。

但无论如何,晋中鑫银源商贸有限公司与晋中百盈鑫商贸有限公司是否涉嫌骗贷,不知道中国银保监会与中国人民银行如何看?

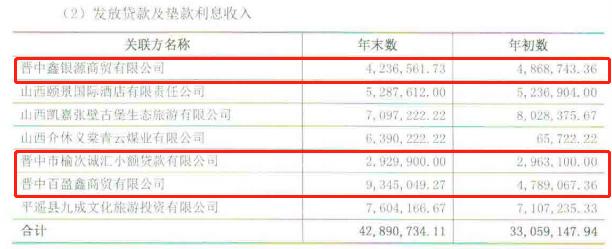

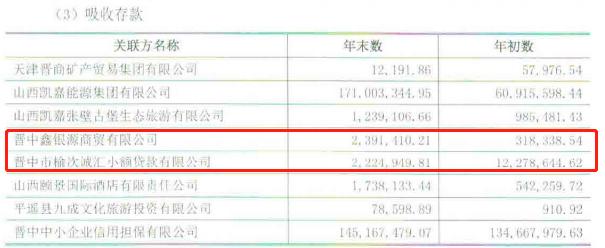

以下是2019年晋中银行财报关联*款贷**数据,就不一一列举了。

然后我们再来看看财务方面的数据。

从资本金来看,晋中银行的两种资本充足率指标连3年出现下滑趋势。2016-2019年晋中银行的资本充足率分别为13.07%、10.79%、11.89%、12.74%,核心一级资本充足率分别为11.73%、9.46%、9.06%、8.57%,一级资本充足分别为11.80%、9.51%、9.06%、8.62%。

从利润率来看,2015-2018年,晋中银行资产利润率分别为 2.84%、1.15%、0.72%和 0.65%,资本利润率分别为 28.36%、14.20%、10.02%、9.17%,连续三年下降。

从资产质量来看,晋中银行不良*款贷**率、拨备覆盖率稳中有降。截至 2015 -2019年晋中银行的不良*款贷**率分别为 2.09%、1.80%、2.25%、2.00%、1.90%;拨备覆盖率分别为 261.43%、206.49%、161.58%和 183.68%。

近日,晋中银行、晋城银行、长治银行、大同银行以及阳泉市商业银行上述机构都发布通知,计划召开临时股东大会审议关于参与合并重组的议案,这四大城商行合并消息正在走进现实。

而这合并重组又涉及到国有资产,晋中银行是否会涉及国有资产流失,商业观察会继续关注!

撰文:任永丰

编辑:王小陌