在中国的城市,可能没有人不知道万科,万科开发的房子遍布一二线城市的角落……我们做股票的,可能没有人不知道万科,万科的股票一直被当成蓝筹看待,指数标配。就是说,过去二三十年,万科的辉煌有目共睹,下图,万科的股票走势也完美地诠释了自己。

上图,万科从1991年上市时的最低价5.54元一直上涨至2018年初的后复权的5932元,27年间,股价上涨了1070倍!即使按1991年的收盘价20元,以及目前的后复权价格3000元计,27年间(2015年-2023年,均可以3000元出售该股,27年为平均出售年限),该期间的上涨倍数也达150倍!合年化收益率为20.39%。注意,这一水平,达到了巴菲特的平均年报酬率!就是说,我们平常人只要找到一只伟大的公司,财务自由就大体可以实现了!

不过,我们中国有句老话,“三十年河东,三十年河西”,就是说,物极必衰。 那么,我们的万科开始走下坡路了吗?我们需要具体分析,毕竟,世界上也有百年的好企业——我们不能冤枉一个好公司。

上面六张图,是万科近十年来的有关财务数据。从中,我们发现,到2022年度,公司的营收一直是增长的,但是,比营收更先导的指标净利润却于2021年开始下降。而比净利润更先导的指标毛利率已于2019年开始下降!最后,如果我们考察得更仔细些,我们发现,自从2017年公司的经营现金流猛增、存货周转率猛降后,其后多年,公司的发展已属强弩之末……要说,股市上的聪明人还是挺多的,2017年底至2018年初,公司的股价也达峰了。

万科三十多年的过去,见证了我国房地产的蓬勃发展史,那么,未来,它还可以再创新的辉煌吗? 我们继续分析。

上图,万科每股经营现金流,2021-2022年,分别为0.35-0.24元,基本上回到了公司2011-2013年的水平,彼时,其每股经营现金流分别是:0.31元,0.34元,0.18元……写到这里,我突然有了一个想法,那就是我想看看万科2011-2013年的股价,由于万科十多年来的股权扩张较少,这一期间的股价还是有参考价值的。

左图是万科这一期间的股价走势,从中,我们发现其股价走势介于7.5-9.5元之间,那么,我们是不是可以大胆地预测,目前,万科的股价就可以预计为7.5-9.5元之间呢?

目前,万科的股价为15元左右,如果我的预测靠谱,那么,公司目前的股价就是高估的……慢,还有一个因素需要考虑,就是公司的负债率。

|

项目 |

2022/12/31(亿元) |

2012/12/31(亿元) |

备注 |

|

货币资金 |

1372 |

523 |

|

|

其他应收款 |

2727 |

201 |

关联公司款 |

|

存货 |

9071 |

2552 |

|

|

长期股权投资 |

1295 |

70 |

|

|

投资性房地产 |

986 |

24 |

|

|

短期借款 |

41 |

99 |

|

|

应付账款 |

2892 |

449 |

|

|

合同负债 |

4655 |

1310 |

2021为6369 |

|

其他应付款 |

1739 |

360 |

注1 |

|

长期借款 |

3135 |

616 |

|

|

股东权益合计 |

4050 |

821 |

|

|

其中:母公司 |

2427 |

638 |

|

|

母公司权益比 |

59.9% |

77.7% |

|

|

营业收入 |

5038 |

1031 |

|

|

利息支出 |

120 |

58 |

|

|

借款利率 |

3.78% |

8.11% |

|

|

借款合同负债比 |

68.2% |

54.6% |

|

|

借款收入比 |

63.0% |

69.4% |

|

|

注1:主要为关联往来,其他473为土地增值税 |

|||

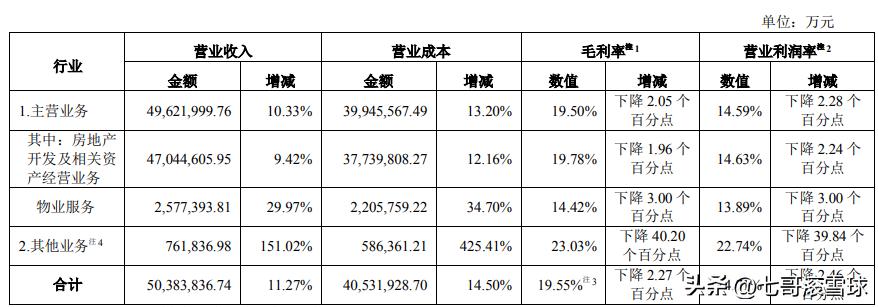

我们对比了一下公司近十年的有关经营指标,发现: 1、公司虽然目前营收(2022年营收大致达峰)达5000亿元,但是,由于公司近十年的联营占比大幅度增加至40%左右,所以,归母的营收估计只有3000亿。

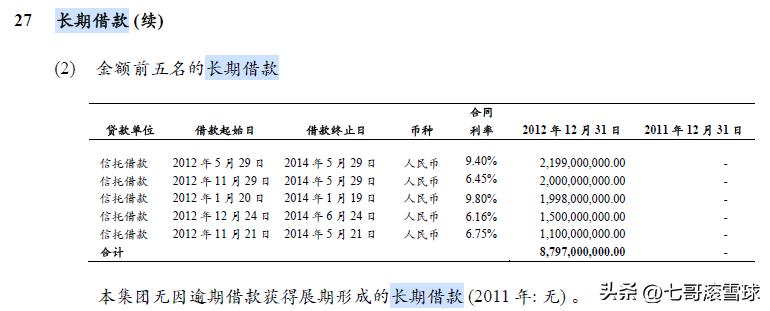

2、公司的借款与营收占比由10年前的69.4%降为目前的63%,表现为负债降低了,但是,进一步分析,我们发现,实际的有息负债比以前大幅度增加! 公司借款与合同负债的占比由10年前的54.6%升为目前的68.2%!为什么我们用借款与合同负债的占比来衡量公司的负债水平,因为我们房地产公司的借款是长期借款,与之匹配的收入应该是长期的收入,特别是在房市行情不好时,要把将来的低营收与目前的高营收平均!实际上,用目前的合同负债来计算的话,可能还高估了长期平均收入。

以上为公司2023年一季报,从中我们看出公司的合同负债增长较慢,由去年底的4656亿增加到一季末的4871亿。

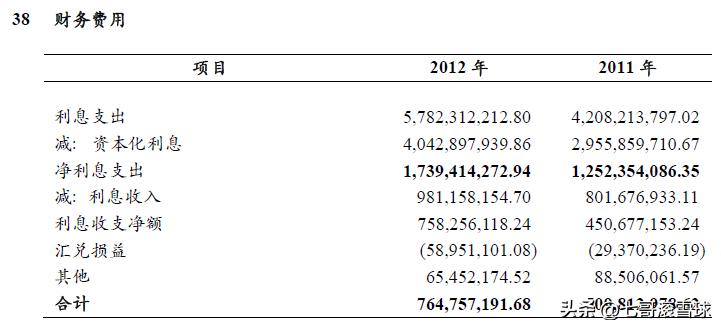

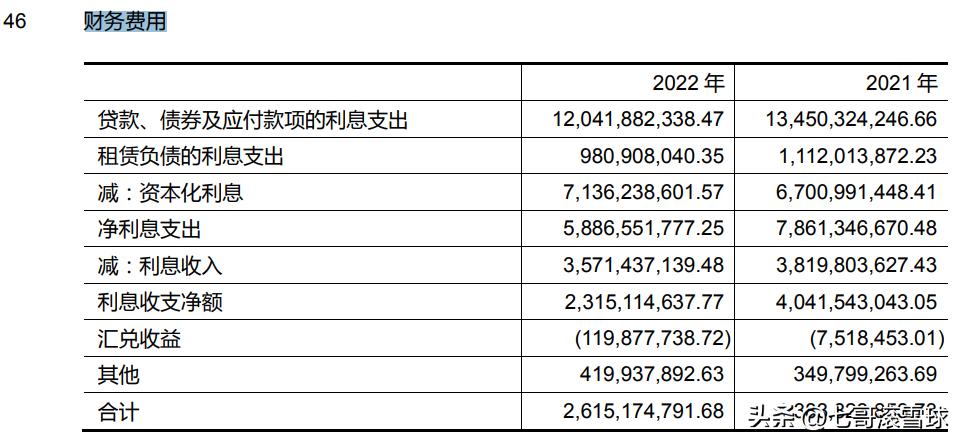

3、十年前,公司的借款利率为8.11%左右,而目前为3.78%左右,十年间利率下降了4.3个百分点! 写到这里,我想起一个问题,十年前,我们的一年期存款利率为3.5%左右,而目前为2%左右,就是说, 十年间我们的存款利率只下降了1.5个百分点左右,而*款贷**利率呢,下降了4.3个百分点!

综合以上三点,通过对于公司与有息负债相关因素的考察,我们发现,10年来,公司的财务杠杆加大了,也就是说,比之十年前,公司的经营风险更大!至于股权杠杆和借款利率方面,就暂且不提。这两个方面对于公司经营风险的影响,可能我们的争议还比较大。

除了有息负债率对于公司估值有影响外,另一个重要的方面就是公司营收结构的变化:

如上表,随着公司在管房源的增加,公司物业收入丰厚,2022年,公司的物业服务收入为258亿元,这在十年前是不可想象的,如果按最新港交所龙头物业公司估值,公司物业分部大致可估400亿元,就是说,公司的整体估值高点为9.5乘以119亿总股本加400亿,即为

1530亿,加上公司的长期股权投资和投资性房地产2300亿打8折,乘以60%股权比例,除以公司总股本119亿后为17元每股。而公司估值的低点则为:7.5乘以119亿总股本加400亿得1292亿,加上公司的长期股权投资和投资性房地产2300亿打8折,乘以60%的股权比例,除以公司总股本119亿后为15.8元每股。

结论:万科的估值区间1880亿元-2023亿元之间,合每股为15.8元至17元。目前价格为14.8元,目前股价的股息率为:0.68/14.8=4.6%。

(特别提醒:1、上述估值的前提,我国房地产软着陆,公司将来三五年的营收保持于5000亿左右,净利保持于220亿左右!2、股市有风险,投资须谨慎,本文仅为学术探讨,据此投资,无论盈亏,均与本文无关!)