2019年末初就接触了“先买后付”(Buy Now,Pay Later,简称BNPL)概念。该业务起源于澳大利亚,在中国目前市场主要由西瓜买单与乐信买鸭(现改名为买吖)两家在做。西瓜买单是一家创业公司在2020年初推出的产品,买吖是乐信于2021年初推出的相应产品。

一直很好奇该商业模式,作为舶来品,在金融创新的中国市场是否有他们的一席之地?这些天对该业务产品逻辑做了一个研究,与各位分享。

什么是BNPL

西瓜买单与买吖的小程序界面

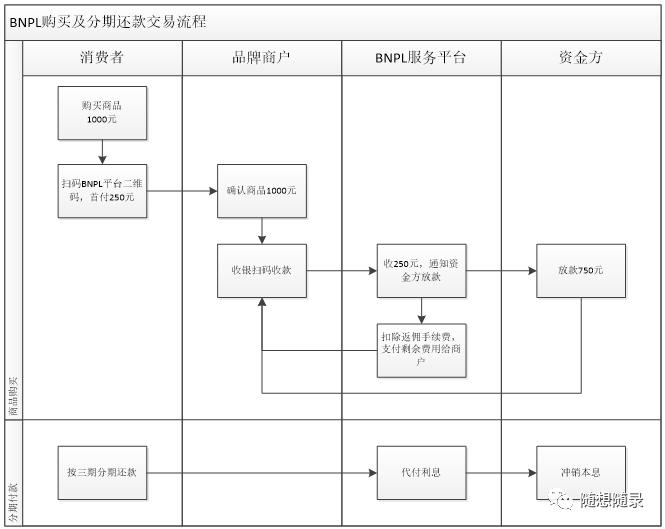

BNPL指客户在线下商场购物,若商户与提供BNPL服务的平台合作,客户可以先支付1/4商品价格获得商品,然后后面3个月逐月支付商品1/4费用。期间,客户只用归还本金,没有任何费用产生。所有费用均由商户通过返佣支付给BNPL服务平台。

譬如1000元的商品,用户当场只需首付250元,往后三个月每月还250元。平台通过合作商户的付费获得该有利益。

BNPL主要交易流程如下:

为什么选BNPL

先买后付的最大卖点就在于可以快速撬动年轻人的购买欲望,为商户提高转化率、客单价、复购率。线下商业实体似乎更有动力选择这种方式进行获客及经营,也更愿意出让价差为这一模式买单。

对商户而言,商户愿意支付费用给BNPL服务平台是因为平台给他做客户引流,提供给客户资金获得更多商品的销售的可能性。商户支付的费用变相当做其营销费用的支出,销售模式上变为薄利多销。

对客户来说,可以递延支付且没有额外费用,在服务便利情况下,多了一个支付选择。

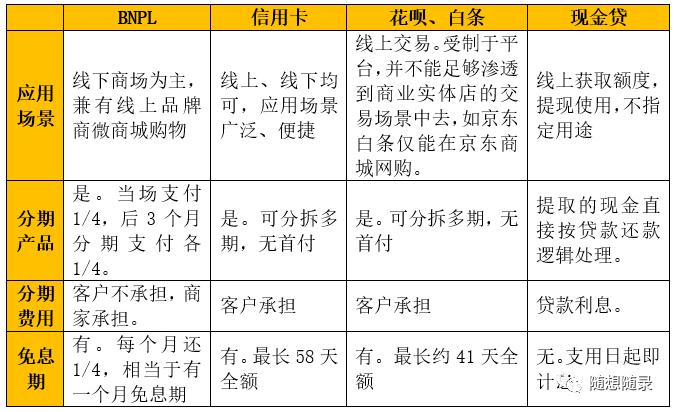

从商业模式上看这应该是个双赢的选择。但是,中国市场金融发展迅速,服务品种繁多,前有银行信用卡,后有花呗、京东白条等,再不济还有各种消费金融和互金平台的现金贷,BNPL是否能有一席之地?我们来对比分析下这几类产品。

BNPL的目标客户应该是长尾客群为主,他们尚未能获得银行信用卡或者信用卡额度较低。对客户而言,BNPL的几个主要优势:

- 客户购买商品,在商品总额度不够现金支付或刷卡支付时,可以以1/4价格先行获得商品。

- BNPL有一定的递延归还周期,且没有费用。

- 由于应用场景是在线下商场,因此目标产品为高价格、高利润商品。对长尾客户具有一定的吸引力。

BNPL服务平台的商业逻辑

相比信用卡、花呗、现金贷等产品,BNPL服务平台有自己的盈利模式与逻辑:

- 市场具备相当基数的目标客群。客群应该与消费金融及互金平台服务客户群体相仿。

- 对客户吸引力来说,优于信用卡,比信用卡容易申请更高额度。也优于现金贷,既有免息期,又没有费用,不比现金贷提现必收息。因此,服务上相当讨巧。

- 服务费收入。虽然BNPL给客户提供了免息期和零息,但是他向商户收费,商户在客户购买产品时就一次性支付了所有服务费。因此对BNPL服务平台来说,收益前置了,仅承担本金损失风险。

- 客户3/4部分费用其实就是一笔*款贷**,对客户而言是免息。同时根据资金提供方不同,这笔*款贷**还有可能不用上人行征信。目前,一般均以保理公司身份运作该项业务。

BNPL服务的潜在挑战

BNPL商业模式很清晰,但是并非没有挑战:

- 客户体验。既然客群主要是长尾客户且交易场景为线下现场,如何同时能满足客户体验又能管控客户风险,非常考验平台运营能力。试想客户如果在现场购买商品和申请服务,却又不能过了平台的风控获得额度,那会是一个比较尴尬的场景。毕竟这是一个在线下的面对面社交场所发生的业务。

- 风险管理。虽然线下交易理论上解决了人员身份识别问题,但还得防得住薅羊毛的黑产。前些年线下商品分期后面都做得不好,除了本身信用风险管控外,还有更多的人员操作风险、内外勾结作案。网上随便查已经看到很多论坛、帖子在讨论如何套现,可见一斑。同时正如前面所说,该笔借款如果上不了征信,则信用风险约束手段又少了一层。

- 商户协同。目前BNPL的收入主要靠商户返佣。这个商业模式中,掏钱的是商户,商户是否认可这个业务模式是核心问题。商户返佣意识的建立需要漫长的沟通工作,项目起步阶段不太好谈。大商户可能不屑目标客群,小商户可能不是目标客群的心仪商品。或许会有一个尴尬的商品与客户间的定位。西瓜买单和买吖都是从深圳开始走向全国,过了初期风投下的快速增长后,目前业务均略有调整,势头没有初期迅猛。如何能快速、持续的复制扩张,会是一个挑战。更何况现在大环境下,线下商场人流及运营远不如线上。

- 资金杠杆。平台要做大,势必后面需要用其他资金方的钱来放大杠杆。平台的营收主要来自商户的返佣。但是返佣比例非常有限,既要覆盖运营成本,还要覆盖潜在违约的风险成本,如果还有拉一块来满足资金成本,捉襟见肘。长期如何获得更多盈利点来填补各项支出,商业模式还有待延伸。

目前这个市场在中国刚刚兴起,能否做大有待检验。如果为了增加交易频次和获得更多交易场景,个人认为倒不如虚拟信用卡来得更为实在。