作者:JayTC

研报精选:郑煤机

业绩逐年加速的低估值公司,明星分析师首次覆盖即看100%上行空间,长期利润将维持30亿以上体量。

郑煤机精要:

①明星分析师近日首次覆盖郑煤机,公司今后3年业绩增速逐年加快,长期来看净利润有望维持在30亿级别以上体量,目标价距现价尚有100%以上上涨空间;

②煤机设备行业存在智能化、成套化和外部化趋势,郑煤机智能化产品保持40%以上市占率,成套化设备收入占比接近20%,深度受益行业发展趋势;

③郑煤机汽车零部件业务发展态势良好,亚新科产能供不应求,未来5年有15%的复合增速,SEG的48V电机在欧洲占据绝对优势地位,2022年整装完毕轻装上阵,贡献较大业绩弹性;

④风险提示:原材料价格变动影响煤机业务毛利率。

近期顺周期板块持续强势,资金后续有望将目光转向一些“买铲者”,明星分析师吕娟近期首次覆盖煤机行业龙头郑煤机,给予目标价高达32元,较现价15.8元上涨空间高达100%以上,看好态势非常明显。 (目前股价15元,270亿市值)

郑煤机当前有煤机和汽零两大核心业务,传统煤机业务受益于智能化、成套化和外部化行业趋势,稳定增长基本盘稳固,汽车零部件业务发展进度良好贡献业绩弹性。

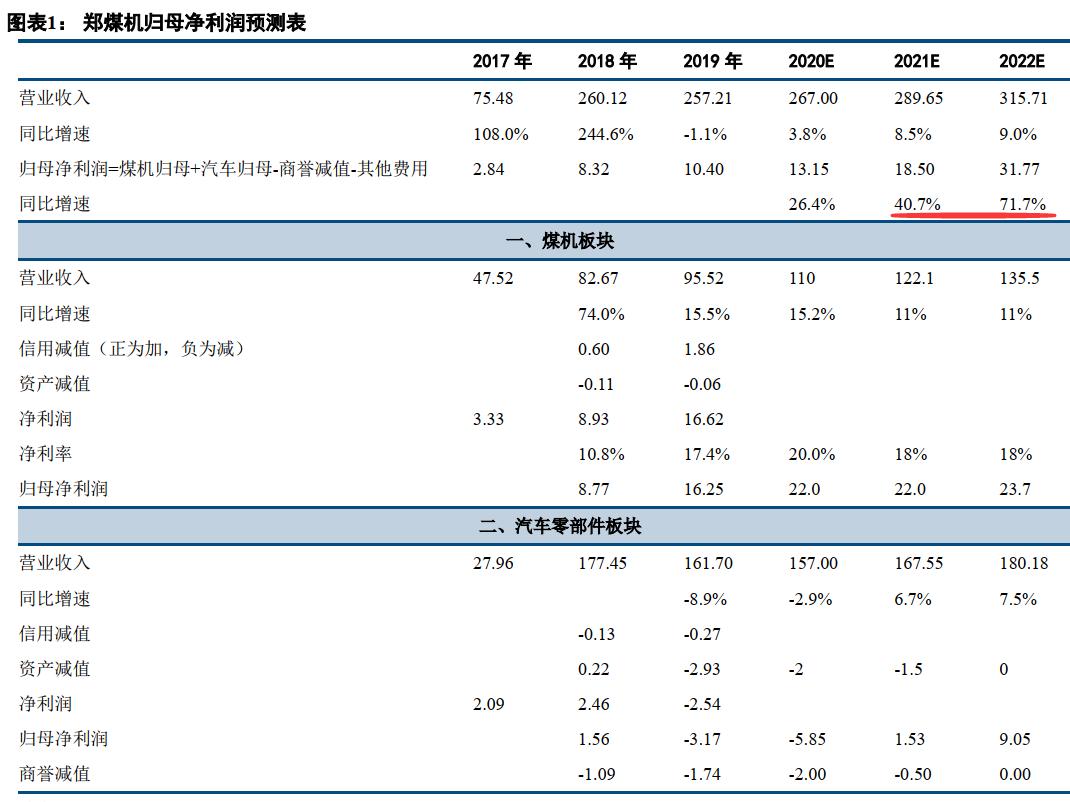

中信建投吕娟预计公司2020-2022年归母净利润13.15/18.50/31.77亿元,同增26.4%/40.7%/71.7%,增速逐年加快成长性凸显。展望2022年及朝后,公司净利润有望维持在30亿级别以上体量。

细看郑煤机基本盘煤机业务,长期来看煤炭在结构占比将有所下滑,但吕娟预计2030年仍将占据主导地位,此外行业变化有利于公司发展,未来几年有望维持稳定增长:

①国内煤井智能化渗透率仅10%不到,对比国外50-70%的水平仍有较大差距,政策驱动下更多需求将在近5-7年释放,郑煤机智能化产品保持40%以上市占率,未来将持续受益。

②智能化趋势对成套化产品提出需求,郑煤机成套化设备收入占比接近20%,此外海外收入占比不足10%,还有较大发展空间。

③煤炭行业供给侧结构性改革促使各地煤企加速整合,对煤机设备提出更高要求,长此以往将推动自给的煤机设备市场外部化。

郑煤机汽车零部件业务主要由亚新科和SEG主导,亚新科主攻发动机零部件,产能供不应求仅能满足60-70%客户需求,随着产能扩张,未来5年有望保持15%的复合增长。

碳排放标准趋严,48V成为一种具有性价比的节能方式,欧洲市场渗透率快速提升。SEG的48V电机在欧洲市场市占率占绝对优势,其第三代产品已在对接2023年以后的订单,已获得三个主流客户认可。由于商誉减值、裁员费用等问题,SEG对郑煤机的报表利润贡献一直为负值,2022年将整装完毕轻装上阵,贡献较大利润弹性。

郑煤机混改方案获得国资委批复同意,待混改完成后公司经营将更加市场化,此外徐工、大族等战略投资者也将为公司带来技术、市场等战略资源。

风险分析:原材料价格变动影响煤机业务毛利率;长期看煤炭在能源结构中的占比将有所下滑。