7月22日,首批上市的科创板企业中,有一家人工智能企业,分外扎眼。

这家企业的客户覆盖了除苹果外的所有安卓大厂,无论客户构成,还是开盘大涨199%、超过94%的毛利率,以及超过总资产比例91%的现金储备,都可以说是一家“神奇”的公司。

这就是虹软。

产品:多点开花还是一枝独秀?

虹软是做什么的呢?

根据招股说明书上的介绍,虹软“终致力于视觉人工智能技术的研发和应用,在全球范围内为智能手机、智能汽车、物联网(IoT)等智能设备提供一站式视觉人工智能解决方案。”

相信很多人读这句话,读一遍没明白公司是做什么的,回头来又读一遍,还是没明白。

把业务用各种专业名词堆起来,是很多上市公司招股书和年报上的通病。普通人乍一看,又是人工智能、又是互联网的,顿时觉得高大上,虽然根本没看明白公司到底做的什么业务。

其实,虹软所谓“视觉人工智能解决方案智能手机部分”,就是手机上的“美颜算法”, 说到这个就没有人陌生了,我们在拍照时的一键美颜,用的就是这种技术。虹软把美颜算法授权给手机厂商,从而获得收入。

一键美颜。

我们如果只看虹软的描述,可能觉得手机摄像类业务只是一部分,公司还有“智能汽车、IOT”这两大目前最火领域的业务。其实,这是招股说明书的一个花招。

虹软近三年的收入分别是2.5亿、3.4亿、4.5亿。我们看拆分,就会发现问题。

可以发现,在招股书业务部分和智能手机业务并列的“智能驾驶和IOT”业务,2018年合计只有367万的收入,仅占总营收的0.81%,2017年还压根就没有这块业务。

那么公司为什么这么做呢?

不着急,我们后文会解释。

毕竟他手机业务这块2018年有实打实的4个多亿收入,我们先来看他主要业务的部分。

毛利率:超过94%是什么概念?

虹软最为引人注目的,是他那超高的毛利水平。

2016年-2018年,公司主营业务毛利率分别为 92.65%、93.94%和 94.24%。

到底是怎么样的生意,毛利率能达到94%,而且还在逐年提高呢?

要知道,2012年,炒股软件通达信的运营公司财富趋势递交招股书,试图在创业板上市。其三年综合毛利率超过90%,被指过度粉饰财务报表。因此败下阵来。(借这次科创板的东风,这货也上科创板了)

我们知道,高毛利主要来自于产品的稀缺性。

分析一家公司的客户结构和收入趋势,基本上能够看出企业产品质量情况。对B端的企业尤其是如此。

目前在摄像算法这块,除了苹果之外,几乎所有的手机大厂,无论是三星、华为、小米还是OV两家都在用虹软的技术解决方案。

而且,2016年到2018年,公司的收入从2.5亿增长到4.5亿,驱动力就是主要来自于头部客户的手机出货量增长。可以看出,几家大厂对虹软技术的依赖度还是很高的。

小厂就更不用说了。

比如锤子罗永浩,也因为贪便宜,导致坚果Pro 1糟糕的背景虚化功能在业界成为一个笑话,后来Pro2还是找了虹软,才解决问题。

前魅族李楠。

据我们向一些厂商算法从业者的了解,虹软技术壁垒还是比较高,重点在于图像源的处理,噪声,清晰度等,这些是需要扎实的基础技术沉淀,短时间内很难赶上。

可以说,在摄像这块,虹软具有相当大的技术优势。市面上一时不会有够的上的竞争对手。这也是虹软高毛利来源的商业逻辑支撑。

从这个角度来看,虹软可以说是一家相当不错的企业了。

不过我们知道,搞技术企业的研发成本是很高的,尤其要支付很高的技术人员工资。这也是现在的人工智能企业融资花费的主要去向。虹软超过90%的毛利率,该如何解释呢?

我们仔细看他的报表,就会发现一些问题。虹软高毛利的直接来源,还是他比较特殊的会计模式。

根据虹软的招股书和其他公告,虹软特定的算法是在虹软自己的实验室由研发人员研究出来,然后由技术人员去手机商城做部署和服务工作。

在这个业务流程中,虹软把后期的部署服务算作了营业成本。这部分其实工作量比较小,而且没有什么固定资产费用支出。

而产品生产的核心,也就是算法的研发,虹软全部计入研发投入了。

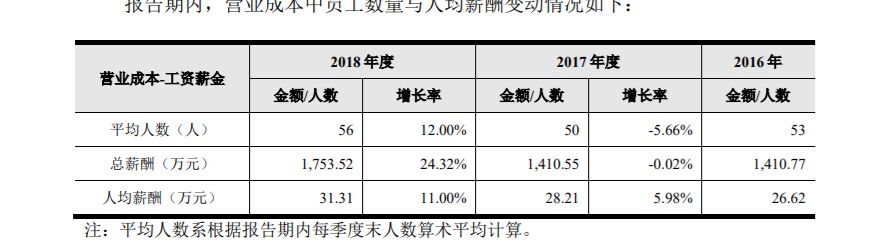

这导致,2016年-2018年,公司营业成本分别为 2,010.03 万元、2,193.71 万元和 2,617.29 万 元。

可以看到,2018年2600万的成本,工资支出占了1750万,人均31万,考虑到在杭州,这个工资也还可以。

56名实施人员的人工工资,再加上几百万的差旅费,这就是营业成本的全部了。

虹软的技术做到这么好,如果只有56名员工,那基本上一个下游智能手机生产商就能复制了。事实上,这56名技术人员不承担公司的核心研发工作。公司人员的大头,在被公司称之为“研发人员”类里。

可以看到,2018年年底,公司研发人员有374名。这些就是负责公司核心技术迭代的技术人员。

这也是公司支出的大头,这部分被归到了研发项目里。另外,公司核心研究中所产生的成本,比如房屋、设备、水电等费用,都归到了研发项目里。

这些才是公司发展的核心工作,但产生的支出不会列到营业成本中。

可以看到,2018年研发投入有1.48亿,占了营业收入的32.42%。这部分直接计入了公司的费用项。

因此,这样处理下来,公司的毛利率想不高都难。

而且,由于公司产品的边际成本几乎为零,因此随着收入的提升,费用率也在进一步下降。

这也是个普遍现象,我们看上市公司毛利率前10强,全都是主要的生产支出不列入营业成本的。

这里说下首旅酒店,其营业成本是房产折旧,公司自有物业较少,所以这部分很少,大量的人员工资和租赁费用都计入销售费用了。会计上的处理造成毛利率奇高。

至于为什么这么划分,是会计准则历史遗留问题。我们就不展开了。大家记住酒店比较特殊就行了。

其他行业基本支出大头在研发,开发投入不是计入费用就是计入无形资产了。

利润:2018年1.5亿的利润有多少水分?

上面说了,虹软科技的高毛利很大程度上是会计处理造成的。

这也造成了虹软的研发投入达到了30%多,这是一个很恐怖的数字。而且,虹软对所有的研发投入均计入开发费用,没有资本化。看起来是个良心科创型企业。

问题就在这里。

我们先树立一个概念,虹软2016-2018年的税后净利分别是8036万、8633万、1.58亿。

好了。我们知道,现在税务部门对科技企业的研发费用是有加计扣除的优惠政策。

什么意思呢?

我们知道,企业的利润要交企业所得税。在大家的概念里,可能所得税额就是利润*25%计算出来。

大概意思是这样,但实际上的计算要复杂一些,税率是25%没错,但乘数用的不是利润,而是(收入总额-各项税前扣除-不征税收入-免税收入-以前年度亏损等),这里的税前扣除就是企业的成本费用等。

也就是说,(收入总额-各项税前扣除)大概是企业的利润。(只是个大概,便于大家理解)

但是为了鼓励创新,研发费用时可以加计扣除的,现在的标准是75%。也就是企业的利润,再减去研发费用的75%,这个数,再乘以25%,就是所得税额。

大家应该知道了,这对虹软是个很大的数字。

根据虹软招股书上的数据,

这个数乘以25%,大概就是所得税减免的部分,可以看出2018年将达到2000多万,对净利润影响巨大。

根据公司招股书,假设不考虑公司及子公司前期的未弥补亏损,如果公司不再享有国内企业所得税税收优惠,对2016-2018年报告期内公司合并报表的净利润的影响金额分别为1,834.87万元、709.52万元和2,293.13万元,对应占当期合并报表净利润的25.21%,9.54%和13.08%。

事实上,一个软件、解决方案企业,到底把成本费用归到哪个项目,自由度还是蛮大的。虹软,这样做也符合会计的规定。

这还没完,作为软件公司,虹软还享有软件增值税退税的税收优惠。

根据财政部、国家税务总局关于软件产品增值税政策的通知(财税[2011]100号),虹软及子公司上海多媒体、虹润科技销售其自行开发生产的软件产品,对增值税实际税负超过3%的部分即征即退。

2016年-2018年,公司收到的税费返还分别为456.97万元、2,085.55万元和3,423.23万元。这对应占当期合并报表净利润的6.28%,28.05%和19.53%。

好家伙,2018年这么一计算,5000万的净利润就出去了。

收入问题:手机业务已经到了天花板?

其实,税收问题还不是虹软最严重的问题。

现在可以回答为什么虹软在招股书中,把业务还没影儿的“智能汽车和IOT”郑重列出来了。

我们先回顾下虹软的历程。

可以说,这是一家赶上了风口的企业。

虹软前身很早就成立了,最开始在美国。最初的业务也不是手机(那是在1994年,智能手机的出现在13年以后了),而是一款图像编辑软件 PhotoStudio,可以理解为廉价版的Photoshop。

当然,这个产品大家听过的比较少,公司的主要精力还是在B端,为同期主流的扫描仪和数码相机产品提供影像技术。

大家应该看出来了,这个模式和今天虹软在智能手机上的模式是一样的。只可惜,影像市场不大不小,给极度垂直的供应商的空间并不大。

直到智能手机的风口来了。这是一个无比庞大的市场。

不过,经过12年的发展,现在智能手机已经触及了销量的天花板。全球智能手机出货量连续多年未有明显增长。尤其中国境内出货量出现小幅下滑。

(2015年至2022年全球各区域智能手机出货量)

这种情况下,虹软的增长只能寄希望于两点。一个是客户市占率的进一步提高。再一个是单个手机摄像头数量的提升。2018年,虹软的增长也是来自这两点。

2016年-2018年,虹软头部客户华为、小米、OPPO全球市场占有率合计从19.88%上升至31.44%。

那接下来有多少市场空间呢?

富士康采购虹软科技的解决方案,主要为富可视、诺基亚等其旗下手机品牌使用。

可以看到,2018年前5家客户中,前四家手机销量占比为52.66%,假设富士康的量是OPPO的一半,也就是说前5家手机销量占比57%。

同时,这5家占营收比例58%。

此消彼长,头部客户的扩张,意味着尾部客户的缩小。感觉在结构性方面,已经没有多少空间了。

我们再来看摄像头。目前手机向双摄、多摄的转变,是一个重要驱动力。

因此,双/多摄像头渗透率逐年提升也是虹软的过去增长点之一。

我们这样假设,假设在虹软的客户中,最终的天花板是单摄:双摄:三摄比例是4:3:3,目前比例是7:3。手机数量趋于稳定。假设单价不变。(事实上,尾部客户的三摄比例会低很多,我们统一计算)

这样算下来,空间是8.2亿元。

不到一倍的空间。这显然撑不起74倍的市盈率。

更严重的是,下游大厂握有巨量的资金和用户,而且个性化的要求越来越强。未来极大的可能,摄影优化,个性化的部分由大厂自己完成。基础算法的部分,由虹软来完成。

前面提过,虹软技术核心还是在于图像源的处理,噪声,清晰度等这些是需要扎实的基础技术沉淀。

但等到终端厂商自己也慢慢能做好图像算法,或者等到移动芯片厂商也能提供图像算法解决方案的时候,对虹软意味着巨大的危机。

摘两条新闻,可以看出大厂的动向。

原有业务摸到了天花板,公司的高估值故事该怎么讲呢?

公司瞄上了火热的智能汽车和IOT。

新业务拓展情况:白热竞争如何突围?

美颜技术向智能驾驶图像处理扩张,能成功么?

首先,虹软的技术怎么样?

虹软在招股书中的表述是

不管大家对于“未滞后于”这样的措辞是怎么理解的,反正是没有什么优势可言。

现实情况是,在每一个赛道,都有先发者了 ,而且非常强大。

比如商汤,之前深耕政务、金融市场。在智能驾驶领域也颇有建树。

从2016年4月至今,比虹软年轻20岁的商汤融资额超28亿美元,目前估值超过300亿元。(一级市场融资估值,根据虹软招股书)

目前商汤已有2800余位员工,其中有150多位人工智能相关博士。

虹软的员工总数在570人左右,与商汤不在一个量级。研发人员情况如下表,其中包括100名应届生。

另外,商汤有全亚洲最大的GPU超算中心,据报道拥有超过8000块GPU计算芯片、10个GPU计算集群,支持多达320块GPU同时训练、支持千亿级参数模型训练。

更何况,这个赛道不仅有cv四小龙:商汤、旷视、依图、云从,还有蔚来、小鹏、特斯拉等一干车企。竞争已经白热化了。

即使成了,虹软也做不到在手机领域独享高毛利了。

结论应该很明显,进一步的比较本文就不多列了。

现金与融资:账面现金11亿的企业来上市?

最后,我们来看看上市情况。

今日,科创板虹软科技开盘大涨199%,虹软招股价28.88,募集4600万股,募资大概在13.28亿元,上市总估值大概117亿元。

可是,截止2018年底,虹软账面现金超过了11亿元,占总资产的比例超过91%。可以说这家企业只剩下现金了。

如果我们看下募投方向,就会发现,就算让公司去探索一些之前没接触过的方向比如屏下指纹,公司账上的资金完全可以支撑。

这也收到了上交所的问询函。

大概就是说,你这账上的钱,完全能够支撑啊。那现在来科创板募资,理由好像说不过去呀。

当然,这账上有很多钱,是不到一年前的机构抢着入股进来的。

2017年10月,华泰新产业等几家机构,斥资7亿,投后估值16亿入股。不到一年,2018年5月,先进制造基金等机构,斥资4亿,投后估值94亿入股。

上一波的机构肯定是收获颇丰,这后一波,感觉就说不好了呢······