11月15日,北交所开市首日,来自成都的中寰股份,因为深耕细分领域,打破技术垄断,被认定为国家级“专精特新”小巨人企业,也借北交所上市东风,成为北交所成都第一股。上市首日股价一路上扬,盘中一度涨幅超过238.29%。截至当日收盘,报30元/股,上涨123.05%。

专精阀门研发制造“小巨人”

2009年,中寰股份成立,公司推出自研的电子破管保护系统LBP-1000,一举打破国外垄断,将该类产品的价格降逾60%。公开资料显示,中寰股份专注于阀门执行机构、井口安全控制系统领域十多年,是工业和信息化部公示的第三批专精特新“小巨人”企业、四川省首批瞪羚企业。

阀门执行机构是一种以气体、液体或者电力等能源作为动力,通过气压、液压或者电力传动控制,驱动各类工业阀门开启和关闭的装置,主要用于对天然气、石油、化工等管道阀门的控制。根据动力源不同可以分为气动、液动、电动、气液联动、电液联动等执行机构。中寰股份主要产品为气液联动执行机构,并在此基础上逐步拓展电液联动执行机构和气动执行机构两类产品市场。

井口安全控制系统,是用于控制天然气井口安全阀开关的装置。中寰股份研发生产的井口安全控制系统已广泛用于国内各大油气工程,同时出口到俄罗斯、美国、墨西哥、土库曼斯坦等地。

橇装设备又是一种由各种管段、阀门、仪器、仪表、非标设备(如有)、控制件、橇座等组成的装备,将各部件通过焊接、螺栓连接等方法固定在橇座上,直接应用的机电一体化设备。

公司的橇装设备应用范围涉及石油天然气领域的上中下游,上游包括常规石油天然气、非常规油气(页岩气、致密气、煤层气等)及储气库开采中的各种地面加工处理,在中下游的应用包括各种集输站场的集输处理。

值得注意的是,橇装设备业务是公司未来重要的业绩增长点。公开发行说明书披露,公司于2016年新增橇装设备业务,并逐步成为公司的第三大业务。2018年-2020年、2021H1,公司橇装设备收入分别为2417.92万元、7421.60万元、1367.59万元和1428.58万元,占营收的比重分别为17.89%、33.93%、7.31%、23.03%。

公司自主设计和生产的气液联动执行机构得到中石油旗下等各大专业管道公司的认可;设计生产的井口安全控制系统已广泛用于四川、重庆、吉林等省份,同时出口到了俄罗斯、美国、墨西哥等国家。公司已参与过西气东输二线、西气东输三线、哈尔滨至沈阳、四平至白山等重大天然气运输管道建设项目。

毛利率远超行业平均

公司2018年至2021年6月的营业收入分别为1.35亿、2.19亿、1.87亿和0.62亿,起伏较大。2019年公司营业收入的快速增长主要原因有相关政策带动天然气管网的投资增加,以及子公司当年承接了一个收益较高项目。而2020年营收有所下滑,与公司转让子公司全部股权,从而导致撬装设备的营业收入减少有关,同时也与井口安全控制系统销量下降有关。由于行业的特性以及公司规模的局限,公司业绩受天然气行业景气度和个别项目的影响较大。

具体来看,公司的阀门执行机构项目营业收入和业务占比持续增长,2018年至2021年6月的销售额分别为4842万、6531万、10414万和1979万,在2020年营业收入占比达到55.68%。该业务收入快速增长是由于我国对天然气管网建设的投资持续增加,下游客户建设项目增多,从而带动了公司该产品销量的快速增长。

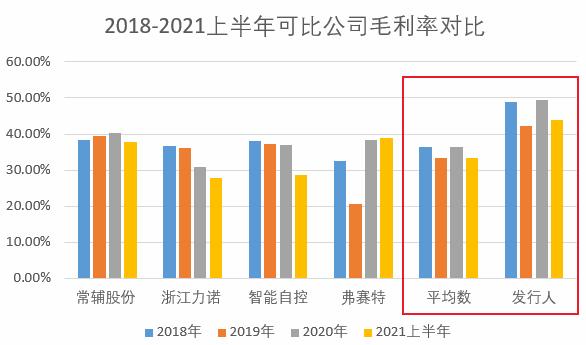

盈利能力方面,公司2018年至2021年6月毛利率分别为48.91%、42.28%、49.36%和43.81%,对比2020年同行业平均毛利率为36.53%,公司毛利率高于行业平均水平10%左右。主要因是公司率先实现国产化生产的核心产品气液联动执行机构,其蕴含的技术水平高且质量有保障,市场认可度较高,因此毛利率较高。

报告期内,研发费用金额分别为 956.50 万元、1,196.96 万元、1,335.86 万元以及 507.87 万元,占营业收入比重分别为 7.00%、5.45%、7.09%以及 8.16%。

对大客户有“依赖症”

公司相比同行更早通过产品的国产化认证,拥有了一定的先发优势,成为了中国石油、中国石化的供应商并达成长期合作。目前国内同行可比公司业务领域各有侧重,在天然气阀门制造这一细分领域的竞争对手较少,公司在该领域综合中标率达到61.19%。

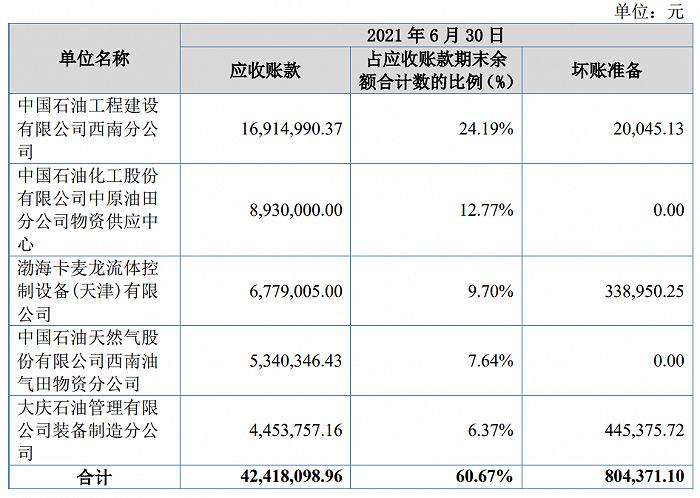

不过,由于领域的特殊性,导致中寰股份对大客户有“依赖症”,光是前五客户的销售额,就占了收入的近七成,主要是中石油和中石化。报告期内(2018年至2021年上半年),按同一控制口径合并的公司前五大客户销售占比分别为67.58%、74.67%、62.58%和69.07%,而对中石油集团及其下属公司的销售收入占比分别为45.08%、55.32%、36.97%以及41.48%。而与此同时,应收账款也会受此影响。比如2021年上半年,应收账款前五中均与中石油有关。

业务较为依赖单一领域,也使得中寰股份的市场想象空间较为有限。根据近期国泰君安研报,目前中国控制阀市场规模约250亿元,其中,石油天然气占比15%,只有约37.5亿元。而2020年中寰股份的营收市占率只有约5.1%。

目前,中寰股份也意识到业务过于依赖石油天然气领域的风险。公司正在开拓其他的领域,包括化工和核电领域。

根据中信建投研报,目前中寰股份已取得两个新客户的电液联动执行机构订单,分别应用于核电行业和化工行业,未来有望实现产品应用行业的持续拓展。

值得一提的是,公司原材料采购主要包括各类零部件,随着大宗商品的涨价,零部件成本也在上升。同时,公司部分零部件依靠进口,随着海外疫情反复,一些进口零部件交期延长、质量下降。

蜂赢国际综合自财联社、界面新闻、西经资本、东亚经贸新闻、财经时报、百家号朱邦凌、每日经济新闻等