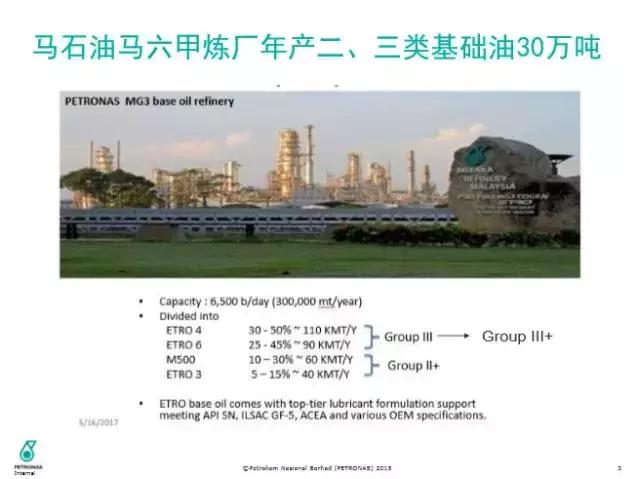

上月11日,在百川资讯主办的2017(第七届)中国润滑油-基础油行业年会上,马石油基础油(中国)市场和销售经理龚彦舟给与会嘉宾介绍了马石油的业务运营,详细阐述了当前三类和三类+基础油供求形势,并分析了未来润滑油基础油行业的发展方向。

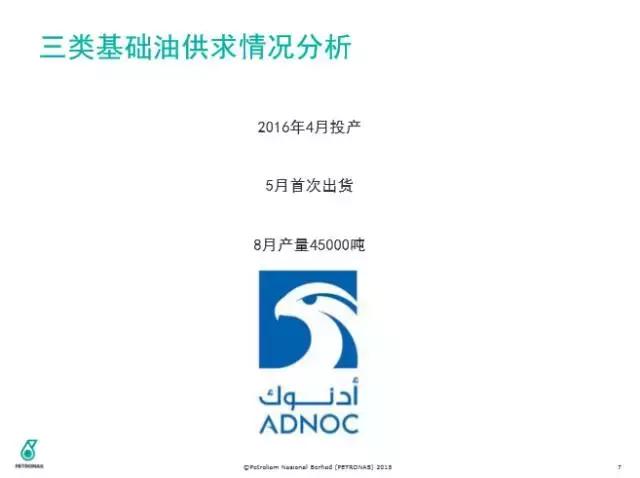

演讲开篇,龚彦舟着重讲到了当前中东地缘政治与全球基础油格局的关系。2017年6月5日,以沙特为代表的一些中东国家与卡塔尔断交,对整个石油炼化市场造成了较大影响。中东地区共计有55座炼油厂,一年原油加工能力累计4.6亿吨,在全球原油加工中占重要地位。再从中东基础油产能来看,阿联酋阿布扎比、沙特阿美、巴林、卡塔尔都拥有基础油炼厂。其中阿布扎比去年4月投产,6月出产品,三类油产能为40万吨,二类油约25万吨,沙特阿美一类油产能为40万吨,二类油为80万吨,巴林三类油炼厂和耐斯特合作,三类油产能为40万吨,卡塔尔壳牌的GTL产能为100万吨,所以中东整体二三类油产能超过500万吨。如果中东政局不稳定,对整个全球市场二三类基础油的影响较为明显。

以下为演讲PPT《三类+基础油供求和应用解析》及图片解析。

三类4cst价格在2014年出现阶梯式走低,最近一次断崖式下跌是在2016年下半年,可以看出这个价格的变化和阿布扎比三类油炼厂投产有明显因果关系,由于它的投产抑制了整个亚太区的价位。

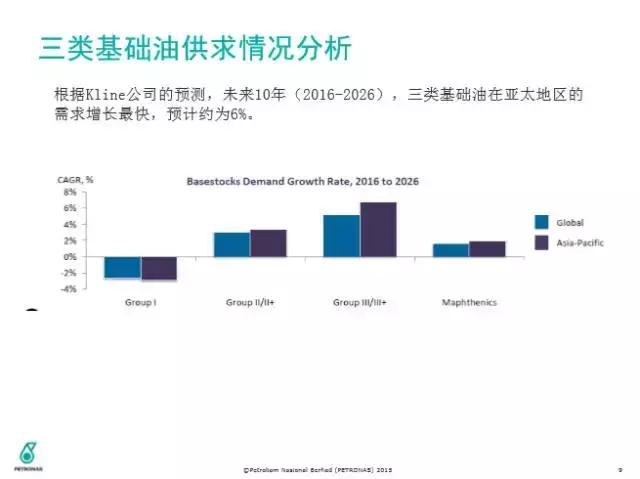

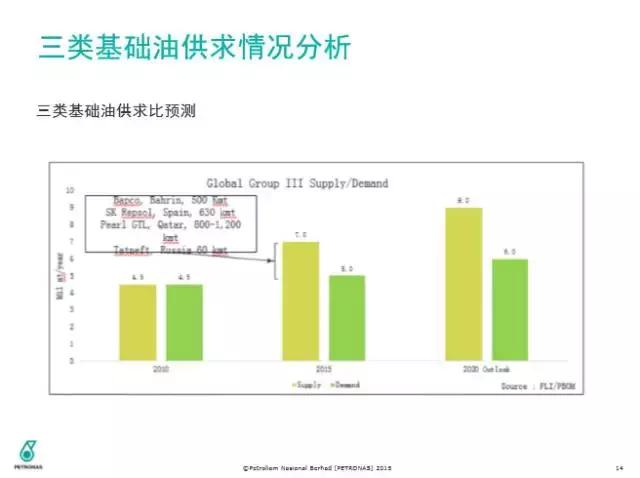

全球三类基础油呈现4%的增长率,其中亚太区领涨,亚太区对于高端产品的需求前景看好。

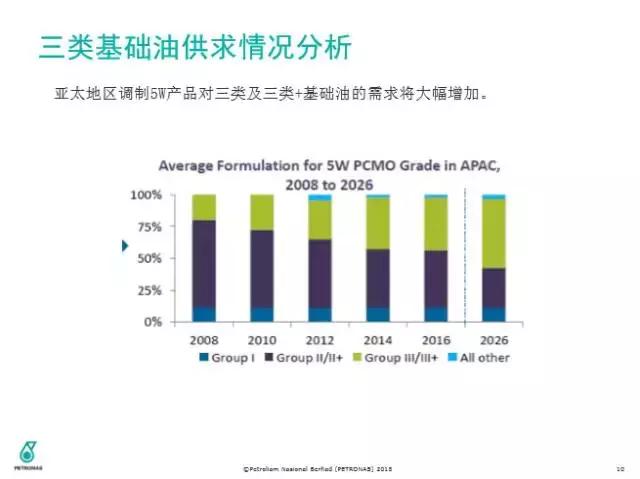

高端三类油的去向是哪?2008年三类油在整体5W配方产品中用量为25%左右,但预测2026年会超过50%,所以随着三类油的产能和市场供应增加,对如PAO等一些价格较昂贵的基础油产品的替代作用会逐渐显现。

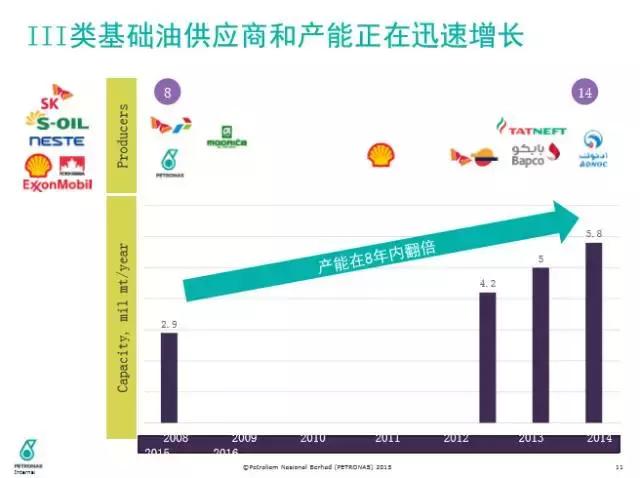

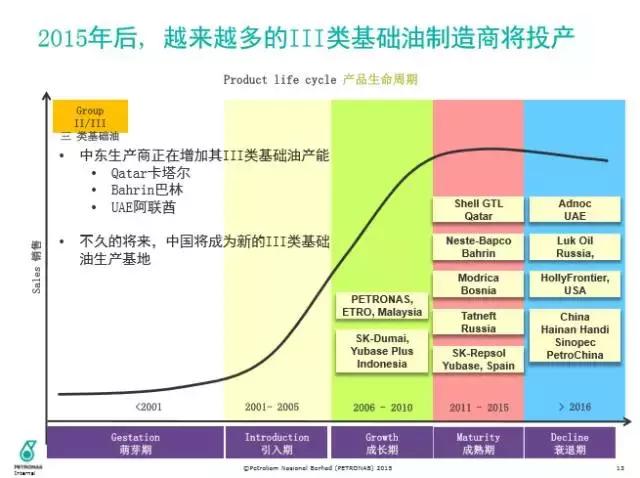

2008年到2014年,三类油产能累计上升了一倍。

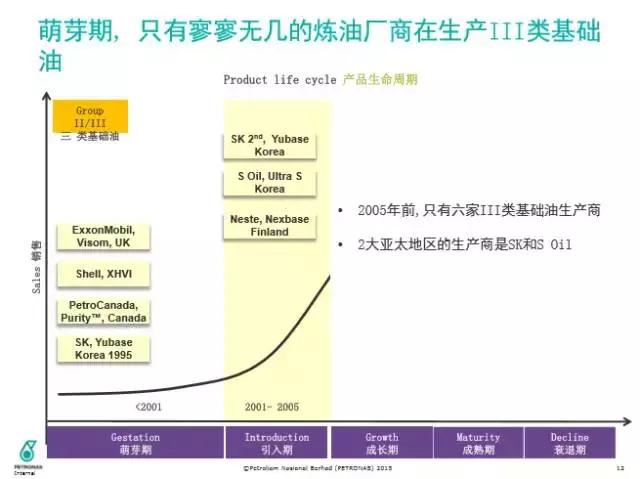

在2005年之前的“萌芽阶段”,只有寥寥无几的炼厂可以生产三类油。

2015年后产能大量迸发。中国国内包括中石化和汉地阳光都要有新增三类油产能,中石化高桥、茂名和惠州的有些产品已经可以达到三类的标准,后期煤化工的一些三类产能也将释放出来。

所以三类油供过于求的状况也会显现,尤其到了2020年后,这个现象会更加明显。

再看近期,从去年下半年4cst价格下滑后,去年年底到今年1月基本探底,今年2月开始逐步回升,预计今年下半年8至9月,随着高峰期的到来,价格会回到去年下半年的水平。

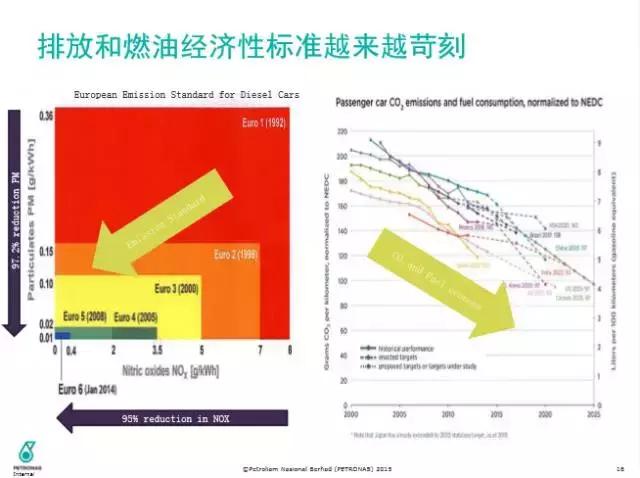

左图:欧一到欧五标准,排放要求正越来越严格。右图:燃油经济性和二氧化碳排放的趋势。总的来说,排放和燃油经济性标准在各个国家要求都越来越严苛,尤其是欧美国家,同时也反映了对润滑油基础油低粘度化需求的趋势。

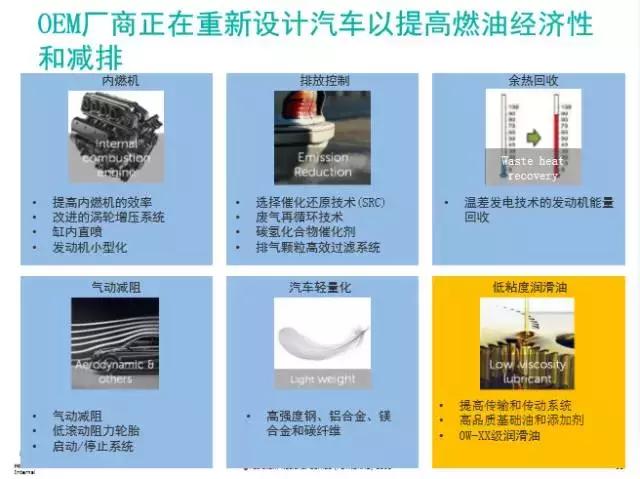

低排放、燃油经济性好、粘度低的润滑油产品是未来的发展方向。

最早的0W产品,均为日系车厂研发,当时只是做出来给自己的车用。因此为了反映市场的需求变化,2015年SAE300新增了两个粘度等级。

日本所有汽车的初装油均为0W系列,基本为0W-20以下。

在亚马逊日本的网站上可以买到0W-8,甚至可以买到0W-7.5的产品,主要用于日系车。

一些主要的0W产品的指标。

预计北美未来0W产品需求增长速度会很快。

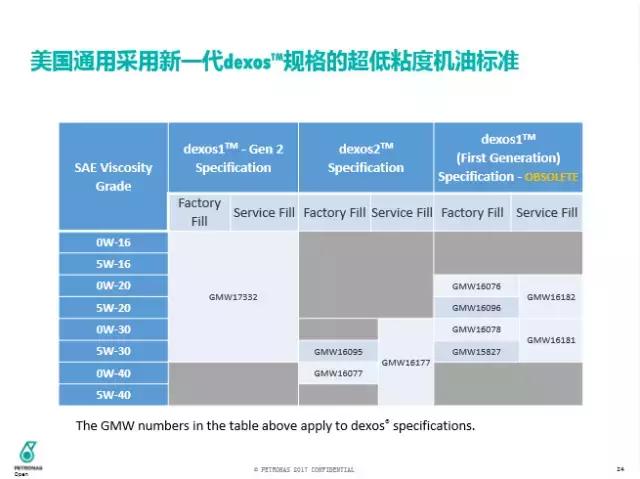

美国通用采用的一些最新的OEM认证里也大量用到了0W-2220、020、0W-16等。

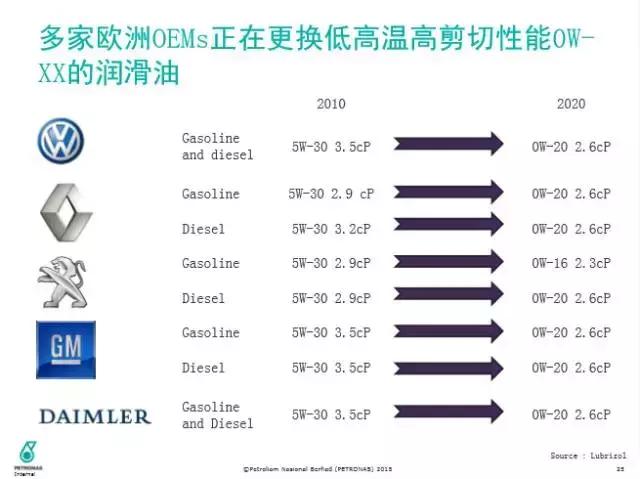

欧洲的大众、雷诺、标致等在2010年的初装油都还是5W,现在都在往0W更新。

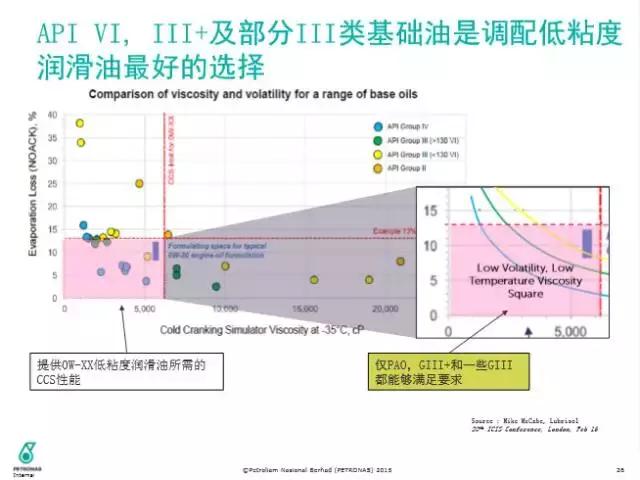

从蒸发损失和-35℃的CCS测试来看,一些三类、三类+、四类PAO都是适合来生产0W系列产品的。

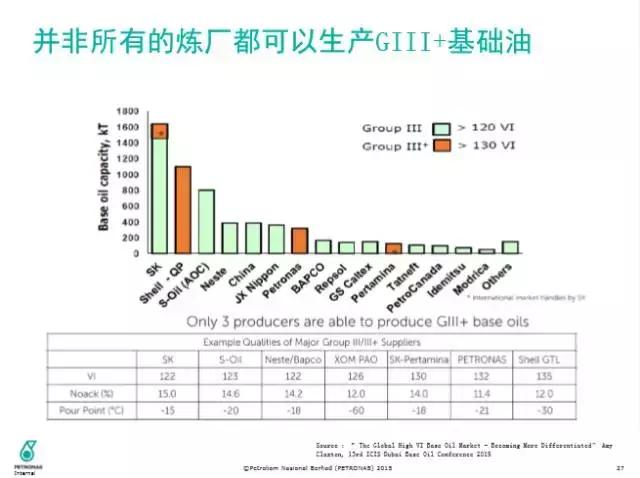

图中为符合要求的可生产三类和三类+炼厂的产品指标对比。

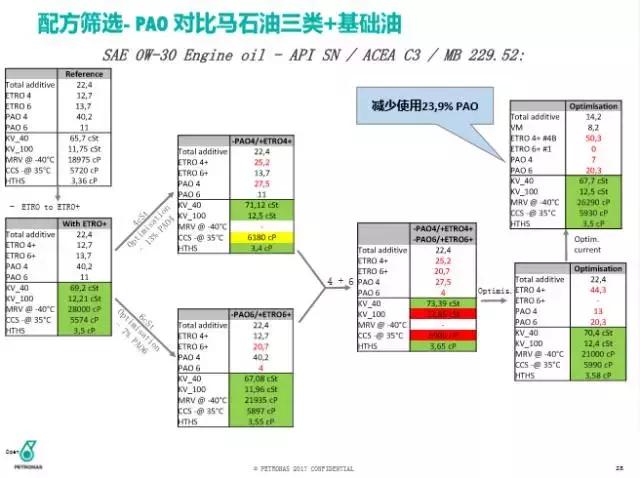

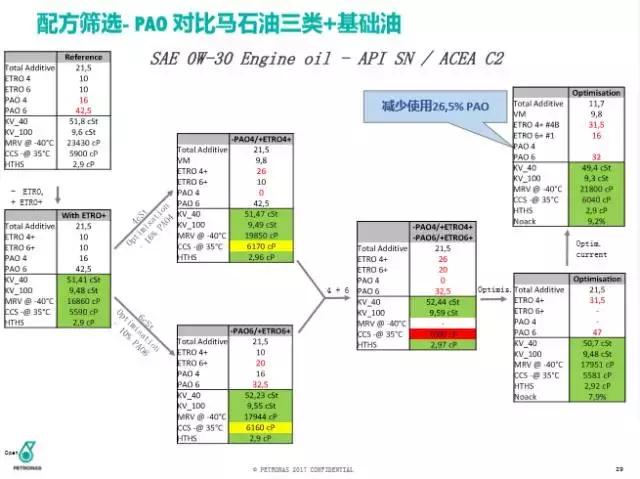

使用马石油的三类+基础油可部分取代PAO,为润滑油生产厂商降低成本。