2020年初以来,疫情影响所带来的全球车市寒冬,正在考验着汽车零部件企业的业务持续性、资金和技术储备。 大部分汽车零部件企业处于传统主营业务的萎缩,电动智能网联新业务还处于巨额投资盈利难的阶段。这对企业的经营状况、盈利能力与开拓新市场的能力都提出了新的挑战。

英恒科技(01760.HK)是一家港股上市公司,早在2005年就与半导体制造商英飞凌签订了汽车半导体分销协议,属于一家典型的靠代理分销、方案开发起家的公司。

作为英飞凌大中华区汽车电子最大分销商之一,借助着国内汽车市场爆发的契机,英恒科技业务已经覆盖到安全系统、车身控制系统和动力总成系统。另外,得益于几年前中国新能源汽车政策与市场红利,其在新能源汽车领域斩获颇丰。

不过,今年上半年该公司新能源汽车板块营收下降了76%。这也严重拖累了集团整体业绩板块,营收与净利润出现了双双下滑。

今年开始,英恒科技连续在汽车智能驾驶领域进行了布局,包括与国产人工智能芯片企业签订合作,投资智能驾驶技术公司北京超星未来科技有限公司等等。

早两年前,该公司就将智能驾驶辅助系统ADAS产品作为重点的开拓领域,但目前来看,该板块产品还处于投入期,并未开始批量上车。

结合国内市场整体环境来看,这两项新业务还面临一定不确定性。

主体业务遭腰斩

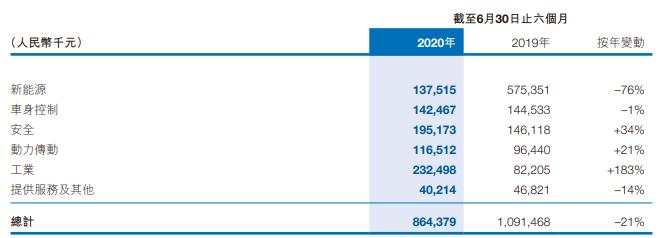

英恒科技发布的半年报显示,截至2020年6月30日止中期,公司实现收入总额人民币8.64亿元(单位下同),同比减少21%;净利润4494.9万元,同比减少28%;

公告称,收入总额减少主要由于整体中国汽车市场,尤其新能源汽车市场放缓所致。

2020年上半年,在整体汽车行业,尤其是新能源汽车市场显著转弱下,集团业绩跟随市场出现调整, 毛利率由去年同期的21.6%稍微下跌至19.9%。

目前,新能源汽车业务是其占比最大的业务版块,主要涉及了DCDC转换器、电池管理系统BMS、整车控制VCU和电机控制单元MCU等。

资料显示,国内新能源代表企业比亚迪、北汽新能源为英恒科技主要客户,今年上半年,受到疫情影响,国内新能源市场受到重挫,多家企业销量下滑。

数据显示,2020年1-6月份,比亚迪新能源乘用车累计销量为57449台,相比2019年同期,下滑了59.19%。

而另一大新能源巨头北汽新能源上半年销量下滑更为严重,上半年汽车销量为14700辆,去年同期累计为65159辆,同比减少77.44%。

这也波及到了英恒科技的业绩表现。公司上半年的新能源汽车解决方案业务收入1.38亿元,同比大幅下挫76%。

不过,公司传统汽车领域的多项主营业务均保持了不错的势头,例如车身控制有1%的小幅下滑,安全系统业务与动力系统业务均有所增长。另外,工业解决方案业务收入2.33亿元,因为基数较低同比大增183%。

但是,鉴于新能源业务是此前在集团整体业务中比重最大的板块(2019年末占比43.8%),2020年新能源汽车业务的大幅下滑,拖累了整个集团的业绩表现。

同时,业务下滑,并不仅仅视作今年疫情的影响造成。

近两年,因为补贴大幅下滑,对我国新能源汽车市场造成了极大震荡,加上合资品牌开始进入并形成了巨大冲击,自主品牌也明显分出梯队,市场正在发生快速变化。

这表明新能源汽车零部件市场也面临着新的挑战,英恒科技的新能源汽车板块业务在下半年和未来两年的走势还有待观察。

对供应商的过度依赖也是英恒科技的风险之一。英飞凌是该公司的最大单一供应商,2017年向英飞凌的采购金额占总采购金额的81%。

新业务开拓失利?

进入2020年,英恒科技加速了在汽车智能驾驶领域的布局。

8月17日,英恒科技1500万参股清华大学孵化的初创企业超星未来(自动驾驶域控制器);开发基于国产车载人工智能芯片的多款智能化汽车电子产品及解决方案。

从2018年上市之初,英恒科技就多次强调了新能源汽车和ADAS智能辅助驾驶业务的重要性,并做出了极为利好的预期。

而事实上并没有这么乐观。

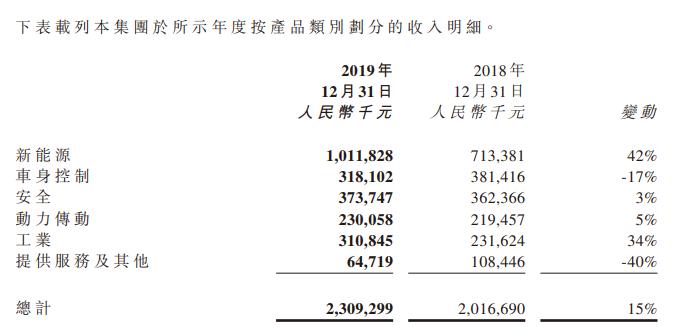

英恒科技2019年实现收入23.09亿元,同比增长15%;但是净利润却出现了下滑,全年净利润为1.18亿元,同比下滑27%。

早几年,得益于国内新能源汽车市场的快速攀升,该公司的新能源汽车板块的业务得以快速增长。

2015-2017年新能源汽车板块业务均有15%-25%左右的增长,而到了2018年全年收入达到7.13亿元,比2017年的3.53亿大幅增长了102%。而到了2019年该板块业务实现收入为10.11亿元,再次保持了42%的增长。

从2015年的1.09亿元,发展到2019年末的10.11亿元,增长幅度达到10倍,不仅成为了集团业绩增长的主要动力,也是集团业务中占比最大的支柱板块。

但是这个势头到了2020年突然踩下急刹车,收入大幅下降了76%。集团主力业务出现快速萎缩,这个现象需要警惕。

从年报来看,从2018-2019年安全系统和动力系统两个板块业务每年增幅大部分仅有5%以下的增长,而到了2019年车身控制的收入还出现了17%的下滑。

恰逢我国汽车市场驶入下行道,整体环境增长有限,都给各大零部件企业带来了新的挑战。内忧外患之下,在智能汽车领域产品的快速跟进,显得尤其迫切。

英恒科技多次在报告中指出,新能源板块和ADAS产品充满机遇,并且近两年该公司大力投入在新能源汽车与智能驾驶领域的ADAS产品。其中ADAS智能辅助驾驶领域产品主要包括摄像头、前向雷达与角雷达雷达、域控制器等多种产品。

但几年过去,资料显示其ADAS产品并未进入量产阶段,另外公告显示该公司用于代客泊车的自动驾驶域控制器产品方案刚获得北汽新能源正式定点,但2022年才开始逐步投入量产。

这意味着,至少近两年智能驾驶领域相关产品还不能为集团业绩作出明显贡献。即便是智能驾驶功能普及已经是大势所趋,但该公司的ADAS业务依旧存在不确定性。

市场还未形成规模化爆发,进入竞争的企业数量众多,除了具有技术和资源优势的外资巨头Tier 1,还有一大波摄像头、毫米波雷达、激光雷达等各个细分领域的国产零部件供应商。

面对外资巨头在技术、价格、规模化、车规级验证、天然的上车优势等等各方面强势竞争下,国产供应商仅能在某些细分市场寻找一些机会。

英恒科技虽然有着多年的汽车电子的车企客户基础,但在ADAS领域恐怕会面临与其他国产零部件企业同样的尴尬。

与此同时,国产化已成为中国关键半导体器件的发展重点之一。新能源汽车以IGBT为代表的功率半导体市场格局正在发生微妙变化。过去,一直以来,外资半导体公司占据绝对市场份额领先的格局,正在被打破。

对于英恒科技的新能源汽车业务来说,冲击不小。