还记得去年年底因“股权转让”概念遭到爆炒,区间涨幅近130%的英力特吗?从2017年的1月份开始,就有不少人关注天元锰业要约收购英力特51.25%股权的全面要约收购的事件。很简单,大家都想在这笔要约收购上套点利润!

要约事件回顾:

2017年2月22日,英力特发布天元锰业要约收购的公告,收购价是25.89元/股,其所需最高资金额为38亿元。但当天的股价,不涨反跌,最终以一根大阴线收盘。

随后而来的,是长达近3个月的微幅震荡。终于在5月12日,一根阴线直杀跌停。而当天的收盘价是22.46元/股,距离天元锰业的要约收购价格偏离程度已经比较大了。而就在这天,很多时刻关注要约收购进程的中小投资者,终于坐不住了。这是捡筹码做套利的好时机啊,然后就纷纷进场抄底。而接下来的两个一字跌停板,把大家都“砸”懵了。原来,天元锰业要约收购英力特的事儿,可能要黄了!

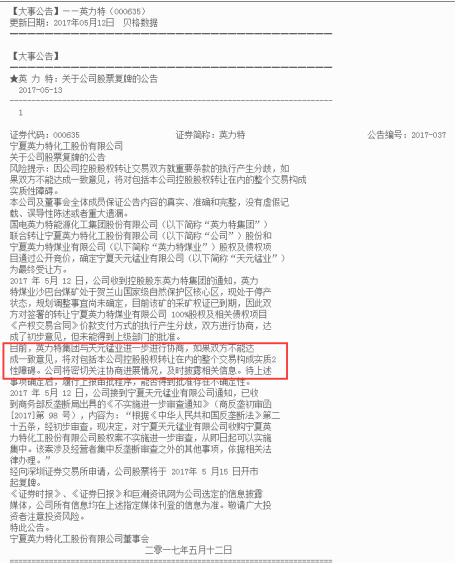

5月12日,英力特股价闪崩跌停后,英力特公告,“因公司控股股权转让交易双方就重要条款的执行产生分歧,如果双方不能达成一致意见,将对包括英力特控股股权转让在内的整个交易构成实质性障碍”。而就5月15号,和5月16号的两个一字板跌停来看,并没有什么利好消息的出现,要约收购失败的可能性就更大了。如果要约失败,那么这中间就有一个9.1亿的违约金要支付了。现在这笔违约金已经打到了英力特集团的制定账户上,而至于怎么处理,就要看是谁违约了。目前,英力特的公告中还没有说是谁承担违约责任。

要约惨败引发“断头铡”

三天,三个跌停板。让本来以为捡到了套利机会丝毫没有察觉到风险而进场的股民,在短短三天之内亏掉至少20%。“断头铡”式的下跌,也让投资者尝到了套利“黑天鹅”的苦头。从英力特的K线图上分析,其实也不难猜测。要约收购是发布在最高价,也就是K线的头部。在这个时候发布一个利好,或许是让大家还继续坚定看好公司,而主力在悄悄出货的套路!

其实在A股的历史上,要约收购失败的案例也是存在的。打从2010年开始,A股大概有30多起的要约收购,只有熔盛重工要约收购全柴动力违约了。主要是因为,熔盛重工经营不利,资金链断裂,没有办法履行要约。而要约收购这样的方案,是非常严肃的,熔盛重工的失约行为也为此付出了很惨痛的代价,现在也已经实际破产了。

要约收购也有成功案例,各位要擦亮眼睛!

2014年,美的集团以10.45/股的价格,要约收购小天鹅,收购数量是1.3亿股。当时市场,是A股平均市盈率最低的一段时间,股价也位于要约收购价格的下方。但是最后没有多久,股价就被一路拉升,从当时的10元,拉到现在的40元!

其实综合来看,要约收购毁约的概率比履行合约的概率要小。如果一旦毁约,缴纳违约金就不说了,毕竟天元锰业是也是全国500强的企业,2016年的实现利润也有20亿。但是对于企业的商誉,就有很大的损失了。总之,以现在的情况来看,要约收购“一地鸡毛”的可能性还是很大的。

所以,我们散户在A股的市场上,如果找到了要约收购这样的利好方案的时候,也不要太操之过急。分析一下上市公司的基本面,看看是否存在利好掩护主力出逃,寻找“接盘侠”的嫌疑。如果是风险大于收益,还是要谨慎入场,小心被套!