前言: 伴随炎热夏天的临近,冷饮又成了继空调之外,许多人的“续命”神器。可对追求养生的小伙伴来说,“吨吨吨”一时爽,“吨”完又悔糖分高!

哪里有焦虑,哪里就有市场。顺应群众“既要又要”的刚需,一些品牌推出口味+健康的饮料产品,成功出圈。主打无糖概念的元气森林,就是其中的新势力代表。

回到A股,有家名为“华康股份”的次新股,公司主营业务就是做功能糖醇(代糖)的,引起了我的注意。遂找来招股书,查阅资料做了些研究。

华康股份是从事研发、生产、销售 功能性糖醇和淀粉糖 相关业务。公司的愿景是致力于成为世界领先的糖醇专家,共创甜美事业,共享健康生活(大概是A股最甜的上市公司之一)。

其产品主要销售给下游食品、饮料、日化等知名消费品客户,包括木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等,属于 食品、食品添加剂及淀粉糖制造行业 。

功能糖醇: 功能糖的一种(功能糖是一类具有特殊功效的糖类碳水化合物,主要包括 功能性低聚糖、功能性膳食纤维和功能性糖醇 ),主要指含有两个以上羟基的多元醇。

大部分功能性糖醇最突出的特性是具有类似蔗糖的理化性质,但热值较蔗糖低,酸、热稳定性较高,多数情况不致龋齿,是良好的低热值甜味剂。目前功能糖醇产品有十几种,如木糖醇、山梨糖醇、麦芽糖醇、甘露糖醇、赤藓糖醇等。

1999年,国际食品法典委员会批准 木糖醇、山梨糖醇、麦芽糖醇、乳糖醇 4种功能性糖醇可作为在食品中按生产需要使用,不受限制的食品添加剂。另一世界权威专家委员会JECFA,对上述4种功能糖醇的每日摄入量不做限定。

身边的功能糖醇

普通民众(成分*党**除外)似乎除了对木糖醇多些印象(如木糖醇口香糖),其他功能糖醇则要相对要陌生。但事实上,随着功能糖醇的产业化发展,越来越多添加功能糖醇的产品已在我们身边出现。

笔者就在家中找到一些含有不同功能糖醇的产品:

添加了“山梨糖醇”的洗发水

添加了“赤藓糖醇”的网红气泡水

1、世界功能糖醇的发展概况

在北欧及俄罗斯寒冷地区,当地居民早有采集桦树液制作“桦糖”,来取代食用白糖的传统,而桦糖主要成分就是木糖醇,不过此种方法效率低,且耗费大量森林资源。

20世纪,欧洲企业开始利用淀粉生产功能糖醇,并顺势成为功能性糖醇大规模生产的发源地。进入20世纪70年代后,随着功能糖醇的量产,其作为甜味剂替代食糖、提高免疫力等保健功能越来为人所知,相关产品开发和需求不断增长,带动了整个产业发展。到了80年代,应用领域已拓展到食品、饮料、医药、日化等。

国外机构预测2022年全球功能性糖醇市场规模能达到32.68亿美元,2017-2022年复合增速4.8%。

2、我国功能糖醇发展简况

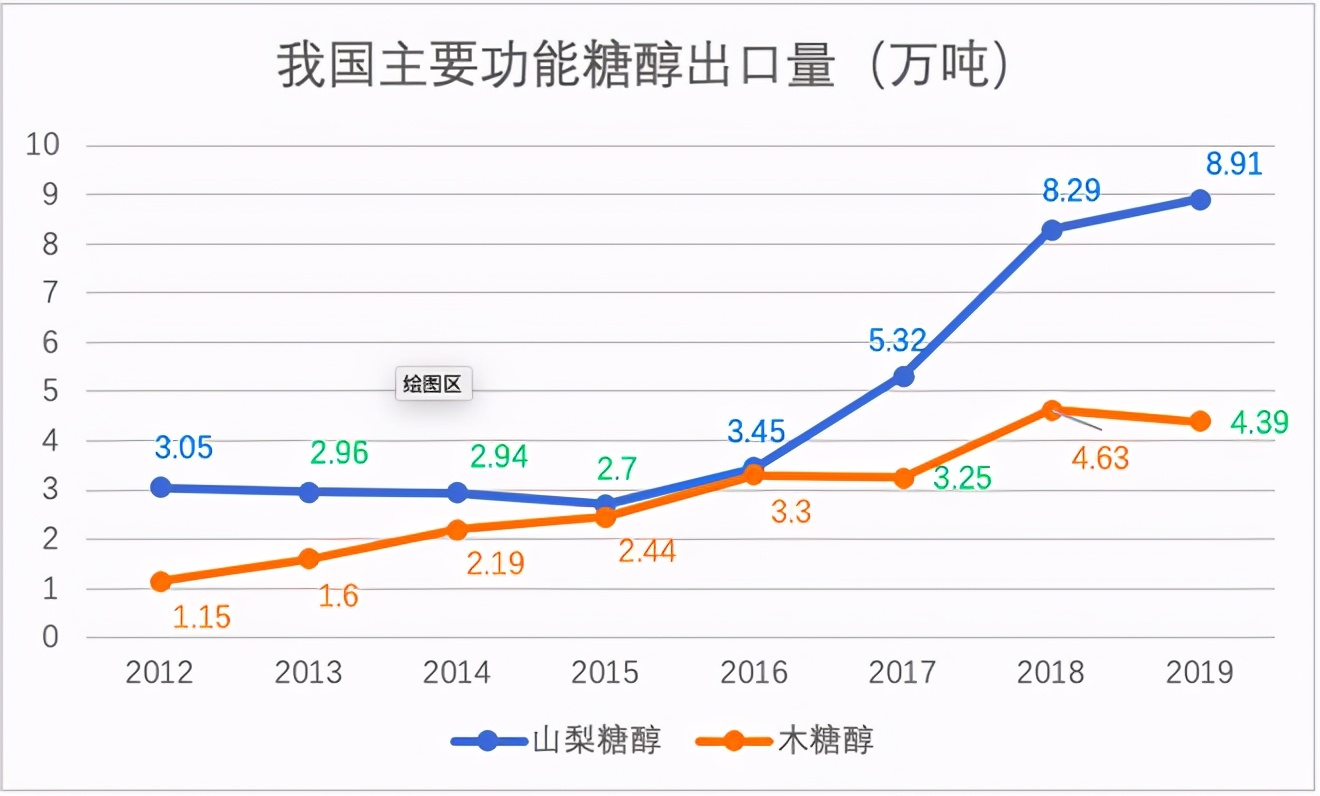

进入21世纪,以中国为代表的亚太地区功能性糖醇快速发展,打破了欧美垄断局面,成为全球最大功能性糖醇产地。如以木糖醇为例,除丹尼克斯外,其他中国企业如华康、山东绿健、山东福田、山东天力等排名均靠前。我国不仅是功能糖醇重要生产国和消费国(因招股书未披露我国功能糖醇消费量,同时第三方查询到的数据与招股书披露行业数据有出入,因而此处亦不援引第三方数据),也是重要的出口国,每年相当部分产品出口全世界,同时也会进口少量高品质晶体糖醇。但随着国内技术的进步,进口量越来越少,出口量稳步上升,并在木糖醇、山梨糖醇占据主导地位。

从地域分布看,我国功能糖醇企业主要分布在华北、华东;从产量看,我国功能糖醇由2006年的60万吨,快速增长至2011年的158万吨,此后到2017年,一直维持在高位小幅波动,见下图:

来源:《中国食品工业年鉴》(2015-2018)

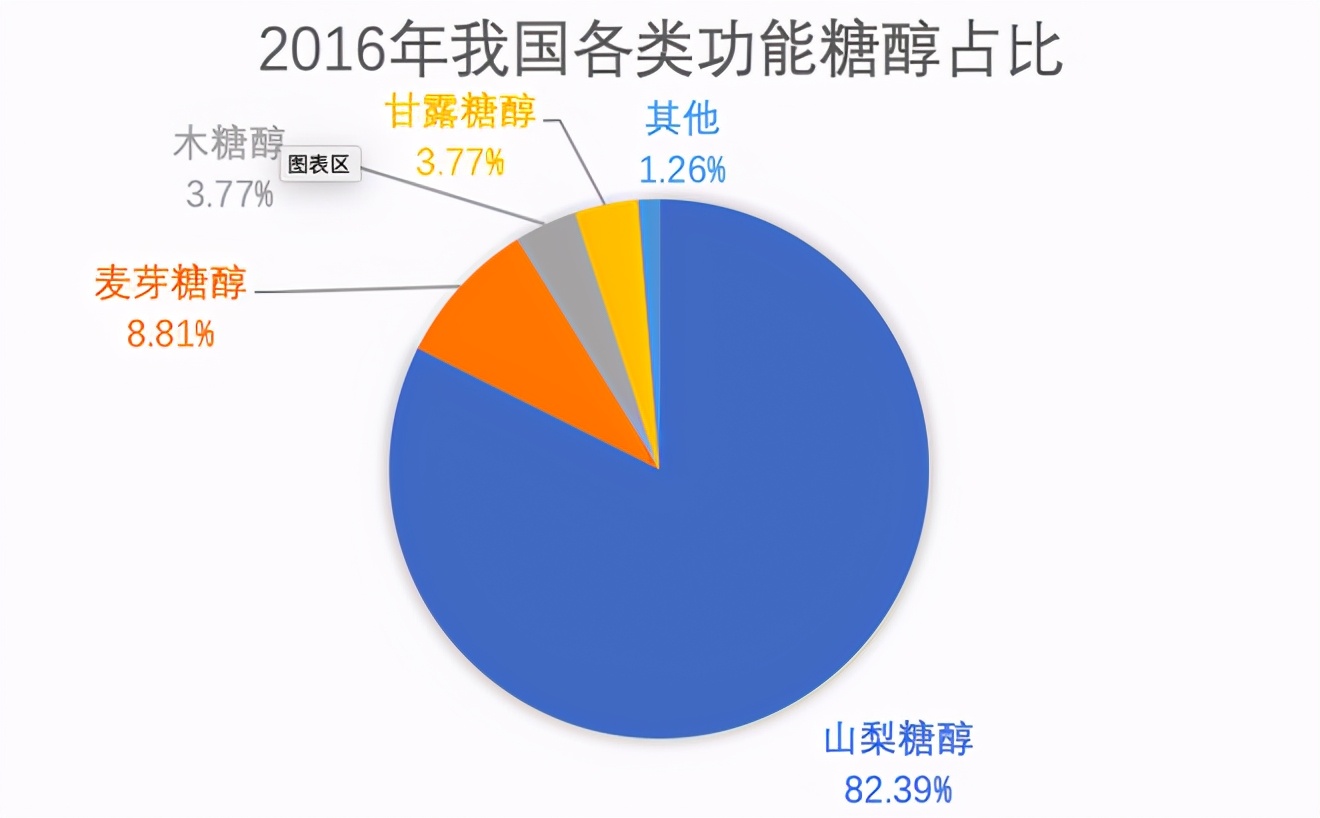

我国生产的功能糖醇中,以产量计,山梨糖醇最高,2016年达到131万吨,占比82.39%;麦芽糖醇14万吨,占比8.81%,木糖醇和甘露糖醇均为6万吨,其他功能性糖醇2万吨,见下图:

来源:《中国食品工业年鉴》(2017)

3、我国功能糖醇进出口情况

我国不仅是功能糖醇重要生产国和消费国(因招股书未披露我国功能糖醇消费量,同时第三方查询到的数据与招股书披露行业数据有出入,因而此处亦不援引第三方数据),也是重要的出口国,每年相当部分产品出口全世界,同时也会进口少量高品质晶体糖醇。但随着国内技术的进步,进口量越来越少,出口量稳步上升,并在木糖醇、山梨糖醇占据主导地位。

我国主要糖醇出口变动情况如下:主要糖醇进口变动情况如下:

数据来源:Wind资讯

主要糖醇进口变动情况如下:

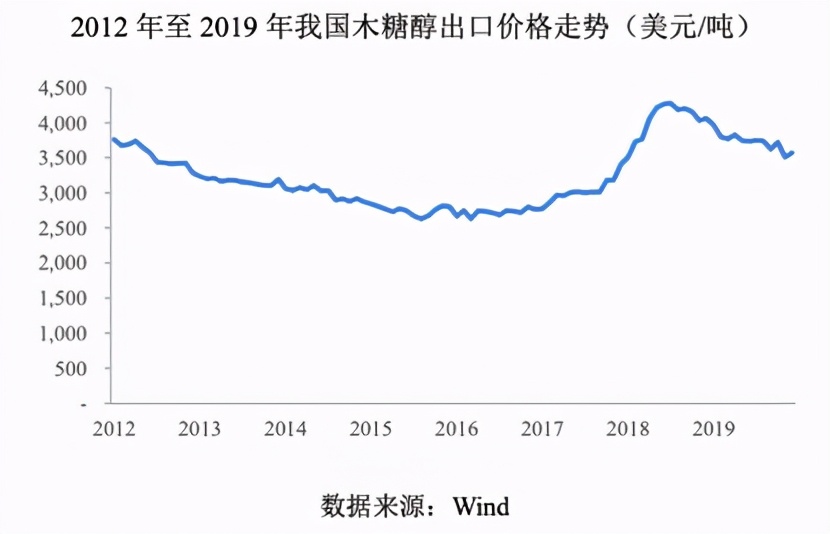

我国木糖醇出口价格变动:

我国山梨糖醇出口价格变动:

4、行业壁垒

功能糖醇属于对技术、设备、专业性要求较高的高新技术行业。行业关键技术包括水解技术、加氢醇化、色谱分离和结晶技术等(对专业技术的感兴趣的可以自行查看招股书或度娘)。除了技术壁垒外,还有客户资源壁垒、市场准入、环保、资金壁垒。

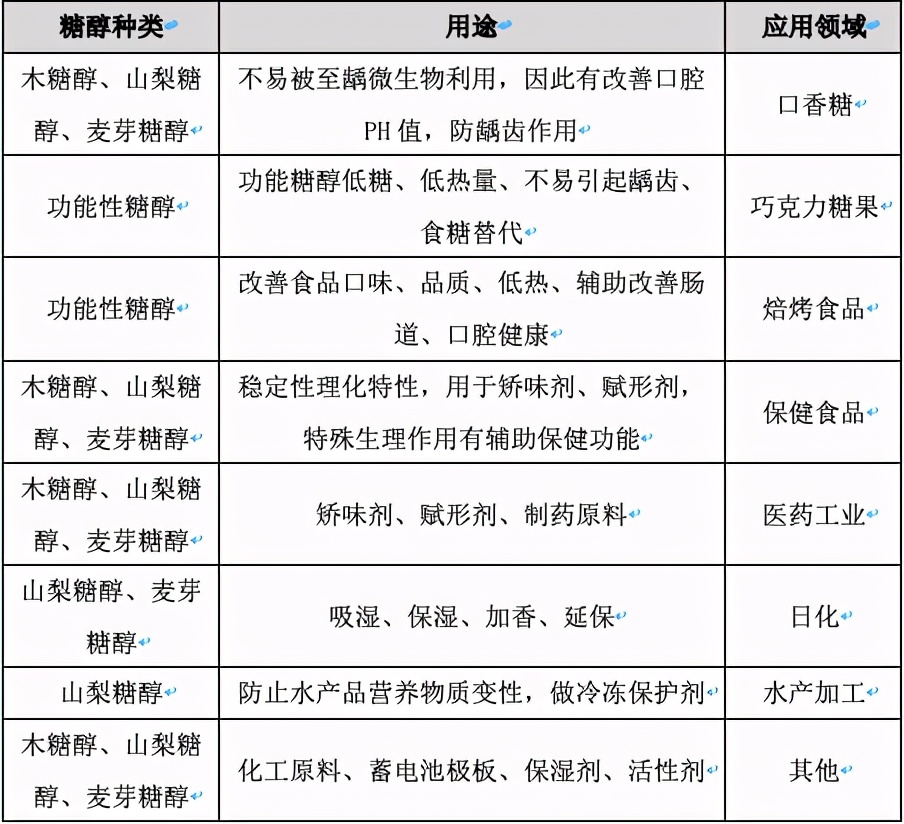

5、主要功能糖醇应用领域

主要功能糖醇按种类、用途、应用领域可按以下划分:

6、我国糖醇产业发展现状

经过多年发展,我国糖醇制备生产工艺达到国际先进水平,但在营养食品产业应用技术研究领域相对落后。

未来糖醇等食品添加剂应用技术重点是复配技术和制剂化技术。多个产品的复配应用可以提高添加剂的功效。如抗氧剂、增稠剂、甜味剂往往不单独使用,而是多种复配产生协同效应,达到用量少、效果好目的。

除了现阶段的功能糖醇消费认知培育,未来更重要还是下游应用领域的开发。

7、影响功能糖醇发展因素

从功能糖醇应用领域看,食品、日化、医药等自身总体市场规模巨大,但功能糖醇在其中的渗透还很低。

2018年,全球食糖消费量已超过1.7亿吨。一些功能糖醇具有类似蔗糖的甜味和物理性质,却有着更低的热量。随着人们的认识加深和消费意识培养,是有一定食糖替代逻辑的。

当然我认为也不能简单的把食糖消费量作为功能糖醇未来替代空间,一方面虽然功能糖醇的安全性得到权威组织认可,但对于是否能完全替代,还是有些争议性的(比如有网络文章揭露某些糖醇人体摄入过多后会引起腹泻等症状);另一方面食糖相比糖醇有明显的经济性。

目前,糖醇以复合甜味剂(或添加剂)性质用作食品领域,且多为价格带相对较高的应用领域。即使是在日化领域,看看相关产品的配方表,功能糖醇也只是其中数十乃至几十种添加物之一。

总体来看超重或肥胖人群的健康需求、普通大众对健康食品的追求、国家对控糖减糖的行动方案、以及产业政策均构成糖醇应用的长远支撑。

8、全球主要功能糖醇市场

木糖醇: 主要用于生产口香糖、冰激凌等大众食品,以替代蔗糖或其他甜味剂。具有低热量、不致龋、低血糖特性,但售价高于蔗糖。

a、木糖醇市场规模

机构预测,全球木糖醇市场将由2017年的8亿美元,增长至2023年的11.1亿美元,年复合增速5.6%,大概每年绝对增长5000-6000万美元。见下图:

数据来源(Imarc)

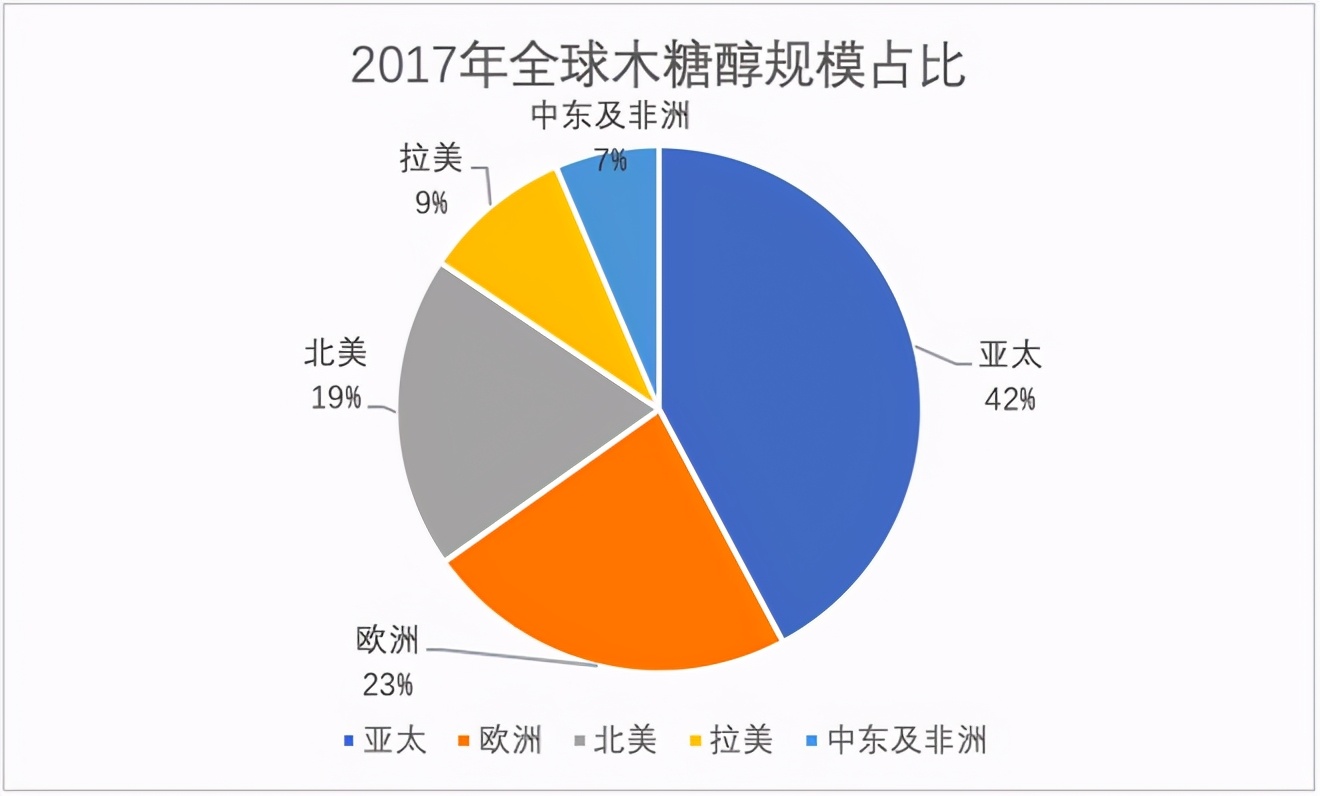

b、木糖醇市场地区分布情况

亚太、欧洲、北美是木糖醇前三大市场。2017年,三者木糖醇市场规模分别达到3.38亿美元、1.84亿美元、1.54亿美元,合计占比超过80%。见下图:

数据来源(Imarc)

c、木糖醇应用情况

从应用领域看,口香糖占据主导地位。2017年达到5.3亿美元,占比66.3%;其次为糖果巧克力,达到1.22亿美元,占比15.3%;医药及个护达到0.9亿美元,占比11.2%。见下图:

数据来源(Imarc)

d、木糖醇未来主要驱动因素

一方面是肥胖、糖尿病患者对无糖食品需求;另一方面,普通消费者对健康食品需求(糖果、焙烤、保健食品);此外,世卫组织及政府对控糖、减糖的指导建议。共同为功能糖醇食糖替代提供长期增长动力。

山梨糖醇: 分为液体山梨糖醇和晶体山梨糖醇。液体山梨糖醇在总体市场占比近九成,而晶体山梨糖醇制备技术及价格更高,广泛用于医药及食品领域。

a、市场及规模

山梨糖醇的消费市场为美国、欧洲、亚太地区。国外机构预测,2017-2024年,全球山梨糖醇市场规模将由247.3万吨,增长到279.8万吨,增速较低,相当于每年净增加4-5万吨。见下图:

数据来源(Imarc)

b、市场应用

山梨糖醇主要应用于食品、医药、日化领域,具有独特作用及较高性价比。2018年医药占比达到35%;其次是牙膏,占比22%;食品糖果占比21%;化妆品洗漱占比14%。具体如下:

数据来源(Imarc)

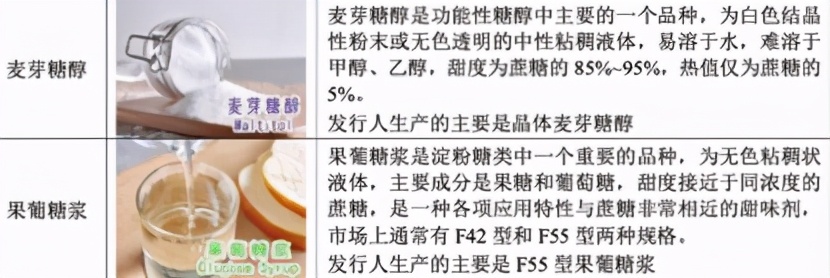

麦芽糖醇: 麦芽糖醇是较早应用于低热量甜味剂的功能性糖醇之一,有液体、晶体两大类。

市场需求主要以液体麦芽糖醇(价格更低)为主,晶体麦芽糖醇对技术要求更高,但特性更好(纯度高、不易染菌、热酸稳定性好、适合长途运输等)。

麦芽糖醇口感较好,具有良好非结晶性,一般用于糖果、巧克力、果汁、饮料、冰激凌等替代蔗糖,同时还具有良好保湿型,可有效延长食品保质期,用于食品保鲜、日化领域。同时,麦芽糖醇可促进肠道对Ca的吸收,增加骨量,提升骨强度,有保健功能。

其他: 除上述糖醇外,甘露糖醇、赤藓糖醇等也是国际公认的安全食糖替代品。

淀粉糖: 利用含淀粉的粮食、薯类等为原料,经过酸法、酸酶法或酶法制取的糖,包括麦芽糖、葡萄糖、果葡糖浆等。

果葡糖浆是淀粉糖重要品种,为无色粘稠液体状,成分主要为葡萄糖和果糖,甜度和特性类似于蔗糖,有F42、F55两种规格。

果葡糖浆一般作为甜味剂供应给饮料、食品、糖果等企业,需求较为稳定,没有明显周期性。但由于夏季饮料销量增加,有一定季节性特征。

淀粉是果葡糖浆主要原材料,而淀粉主要由玉米制成,其供给及价格波动一定程度影响果葡糖浆生产成本。近年来,随着果葡糖浆产量增加及淀粉价格上涨,行业竞争较为激烈,整体利润水平较低。

2012-2017年,我国果葡糖浆产量情况见下图:

数据来源:《中国食品工业年鉴》(2013-2018)

果葡糖浆主要竞品是蔗糖,两者均为甜味剂,且甜度接近。二者替代作用明显,蔗糖价格及供给直接会影响果葡糖浆市场供求及价格。

介绍完了总体行业概况,我们来看看主人公华康股份的自身情况。

历史沿革

华康股份最早可以追溯到上世纪60年代的地方国企----浙江开化日用化工厂,此后更名为浙江开化华康药厂。

2001年,陈德水等22名自然人发起购买了华康药厂净资产,并设立了开化华康药业有限公司。在历经多次股权转让、增资扩股后,便有了现在的华康药业股份有限公司。

公司改制后,业务规模不断扩大。为了确保原材料稳定供应,于2003年设立了焦作华康。为进一步完善销售网络,又先后设立华康贸易、欧洲华康等子公司。

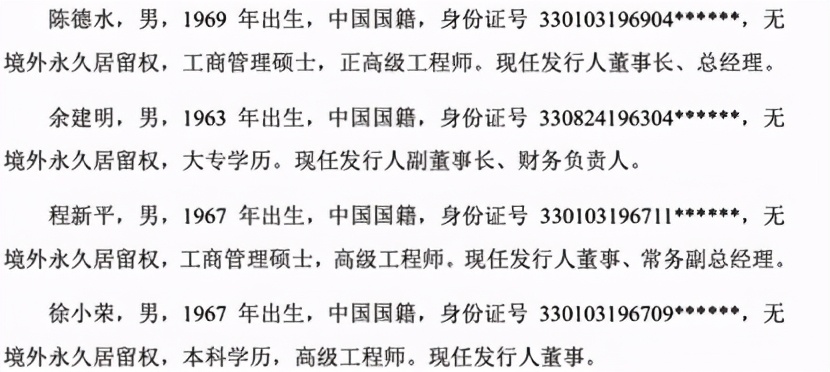

公司上市前,通过多轮股权转让并增资引入外部股东,控制权始终掌握在陈德水、余建明、程新平、徐小荣四人组成的经营团队手里。四人合计持股占比43.54%(上市后,稀释至31.22%),并形成一致行动人协议控股,其中陈德水个人持股21.19%,担任公司法人和董事长。四人履历如下:

除此以外,还有福建雅客(85后、90初吃过的雅客维C糖就是他家的)等机构股东及员工持股平台。

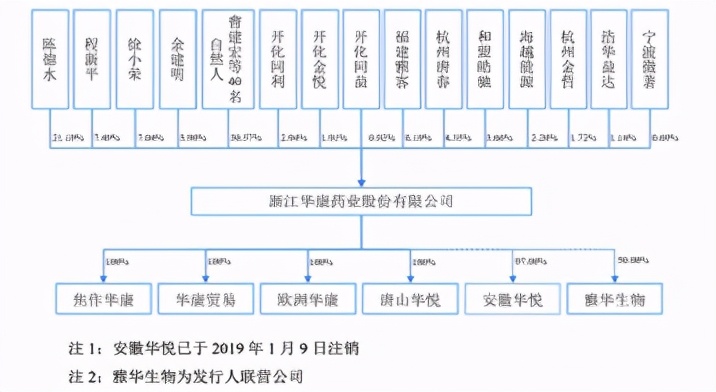

华康药业IPO前股权构成及参股公司情况见下图:

华康“药”业

一家生产功能糖醇、淀粉糖的公司为何依然保留“药业“两字呢?原来,虽然公司的主营业务有了很大转变,但公司依然具备原料药木糖醇生产许可(药品GMP证书),同时“华康药业”作为“老字号”也有一定知名度,对公司业务开展有利。不过招股书披露,未来时机成熟时,公司将做更名,同时也将继续推进相关功能糖醇按照原料药、辅药标准生产销售,以及原料药领域的许可认证和应用探索。

IPO上岸之路的戏剧性风波

阅读了华康股份招股书后发现,公司此前曾两次冲击IPO折戟,期间还发生了戏剧性的故事...

2007年,大名鼎鼎的涌金系和浙报系各出资2800万元投资药业,并附带对赌条件:需在3年内成功IPO。

第一次闯关失败后,华康以现金加无偿划转部分股权补偿了两家机构(现金大概各近500万),并签订了补充条款,约定下个3年内再次冲击IPO。

未曾料到,时间一晃而过,等来的又是一次梦碎,两机构股东将华康告上法院。最终,各方在2015年达成调解,两机构股东退股,退回其投资本金+利息补偿+诉讼费,合计6017.7万元。

造化弄人,这一别近5年,公司却成功上了岸。如果当时这俩机构再等等,按当时7元左右的入股价,账面浮盈超过10倍。

其实,当年一起参投的机构还有雅客食品(及海源能源)。不过雅客更“头铁”,不仅卧倒不动,还抓住机会参与了华康IPO前的多轮增资,成为单一持股第二大股东。雅客的坚守,我想除了追求财务投资外,或许也与其自身浸淫食品行业,从产业角度看好公司发展有关。

行业地位:

公司是生物发酵产业协会副理事长单位,主导参与起草了国家及行业多项标准,并成立有“浙江省博士后科研工作站”。

2017年,公司荣获食品添加剂及配料行业十强第6名,同时上榜的还有金禾实业(第1)、保龄宝(第2)、晨光生物(第4)。

华康股份在功能性糖醇领域具备领先实力和口碑,其生产的木糖醇市占率在国内排名第一,世界排名第二,属于单项隐形冠军。

产业链优势

经过多年发展,华康在功能糖醇上游原材料、中游产品,下游销售渠道建立了相对完整的产业链。

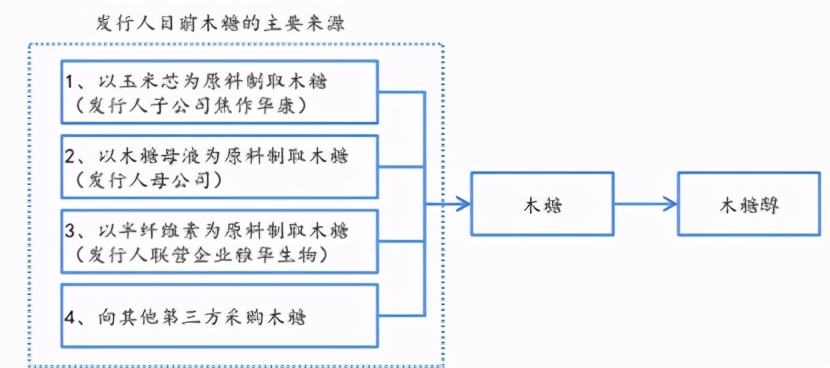

I、原材料供应多元化

1、公司采取原材料自制与半成品采购相结合来确保木糖醇的重要材料木糖的供应。具体是通过子公司焦作华康和联营公司雅华生物提供木糖来源。前者采购玉米芯自生产木糖(及母液);后者利用工业副产品半纤维素生产木糖。

II研发实力

2017年,公司被评为高新技术企业,并拥有国家级糖醇检测实验室。另据2020年报披露,已取得23项发明专利(增加3项),而本次募投的项目中也包含了新的研发中心。

核心技术人员有2名,其中一位为美籍华人,李勉,1969年生,担任华康首席科学家,履历介绍是位科学大牛;另外一位是廖承军,1976年生,高级工程师,从1996年起在华康从事技术工作,目前担任华康技术中心主任,在业内也取得多项荣誉。

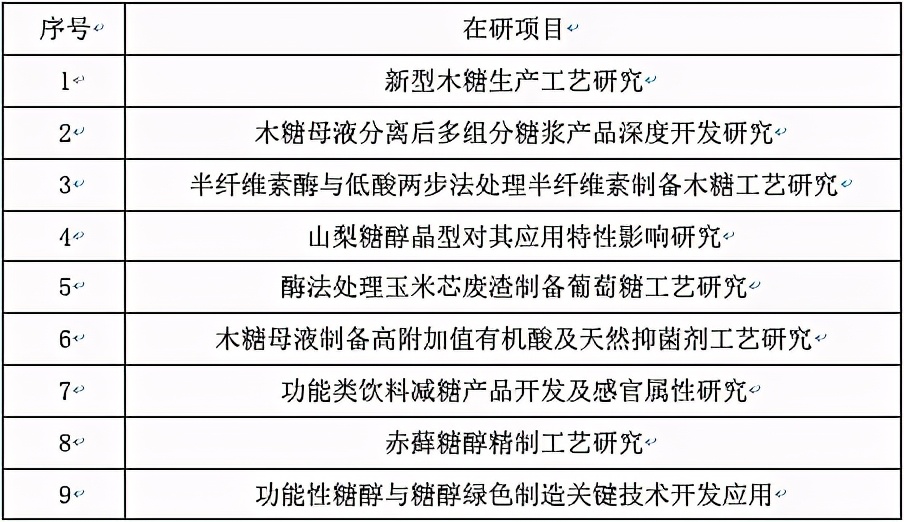

根据招股书披露,华康的研发重心是精耕功能糖醇、淀粉糖研发制备技术及副产品综合利用,如功能饮料减糖、赤藓糖醇精制工艺等。

具体主要在研项目如下:

III、销售渠道

经过多年布局,公司以浙江为中心,构建了相对完善的境内、外销售渠道。客户遍布亚、美、欧等主要国际市场,且主要以直销客户为主(占比超过9成)。客户对象主要为下游食品、饮料、医药、日化行业,并多为国内外知名品牌。如玛氏箭牌、可口可乐、好丽友、康师傅、农夫山泉等。

公司一般通过国内外展会、论坛、行业研讨会与客户建立联系,营销体系分为国内业务部、国际业务部,并下设大客户经理进行长期稳定沟通。

除此以外还有少量贸易客户以及通过电商直面消费者业务(以“禾甘”品牌面向C端销售功能糖醇产品)。

笔者在华康京东商城购买的木糖醇产品(19.6元156g)

联营公司雅华生物情况:

2016年,华康与宜宾丝丽雅(全球最大粘胶长丝生产企业之一)、宜宾雅泰生物(丝丽雅混股公司)共同以注册资本7000万创立联营企业雅华生物(三方股权占比分别为50%、30%、20%)。

雅泰生物法人邓传东出任联营公司法人,华康派驻财务总监,雅华生物无实际控制人,未在华康并表。

联营公司计划总投资2亿,达产后处理含半纤维素碱液3万吨/年,生产木糖1.5万吨/年。

雅华生物利用丝丽雅经营活动产生的副产品——半纤维素液,来制备木糖和木糖母液,产品优先销售给华康。其产品产量受制于丝丽雅提供的半纤维素液供应量、质量及自身产线情况。

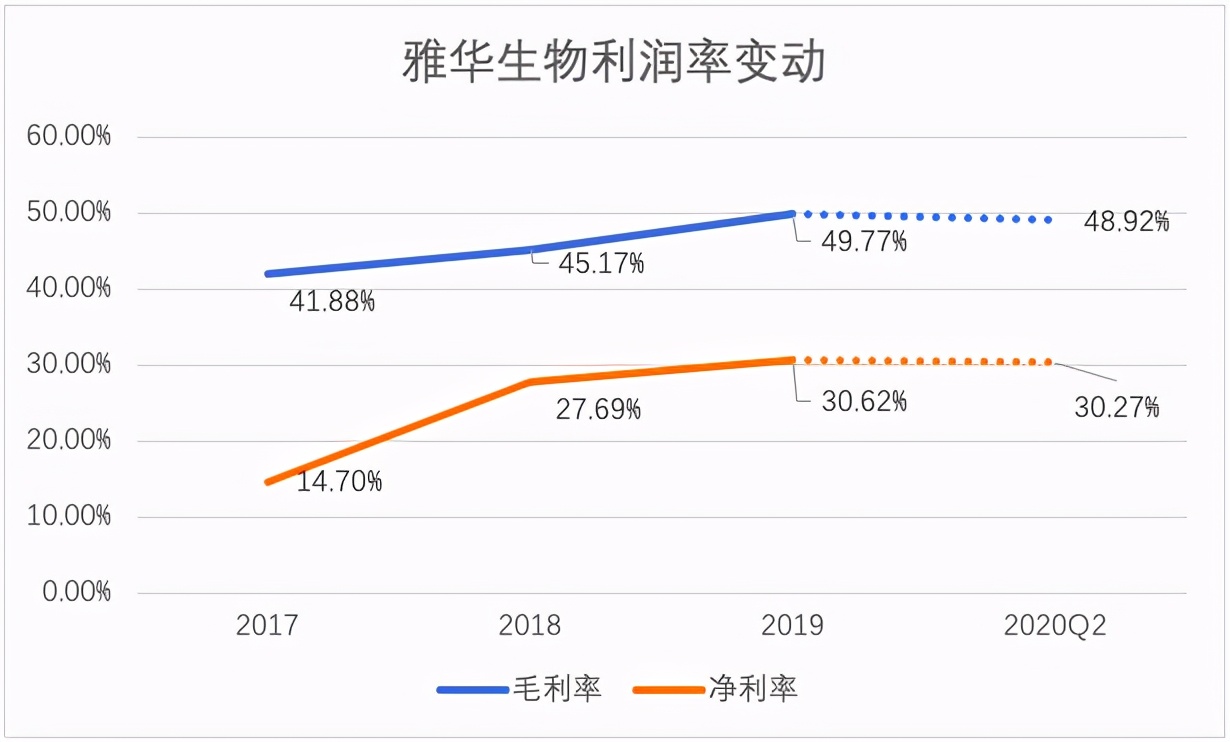

2017-2020年Q2,雅华生物毛利率高达45%以上,净利润率高达27%以上,具体情况见下图:

数据来源:招股书

而2017-2020年,雅华生物净利润则分别为408万、5173万、7019万、2945万。

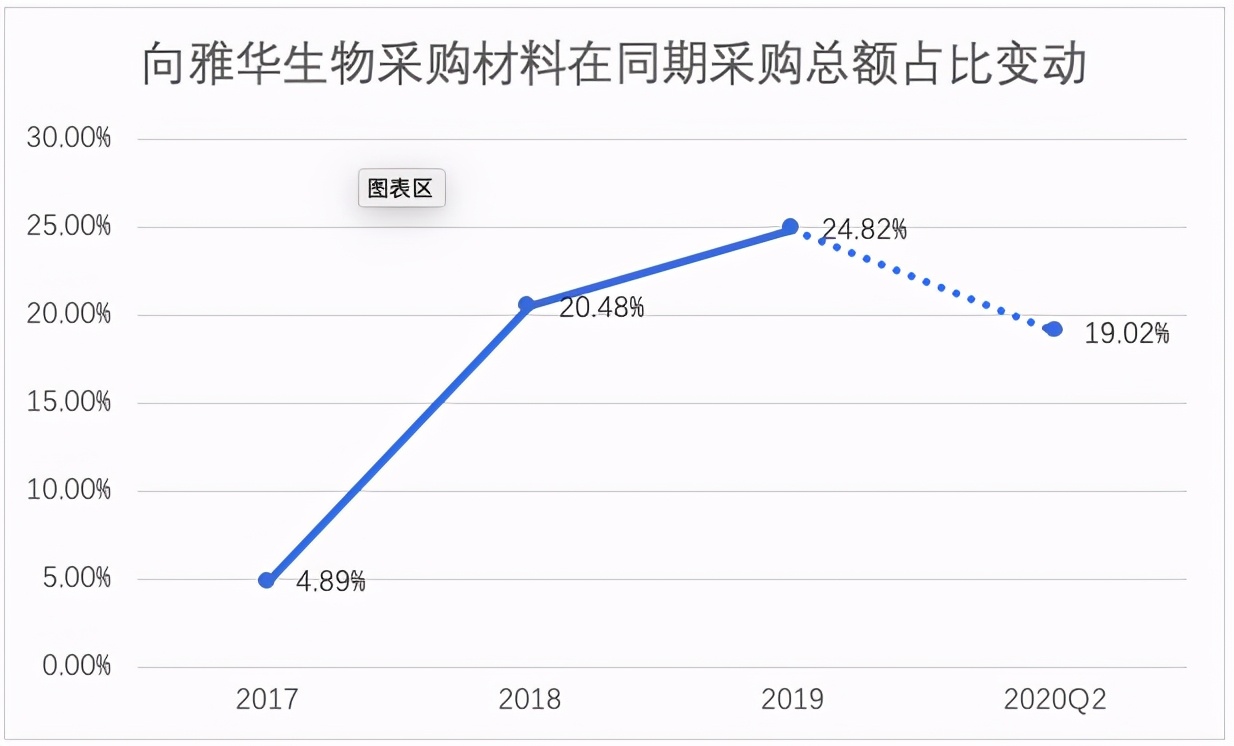

2017-2020Q2期间,华康向雅华生物采购的产品绝大多数为木糖,木糖母液占比不超过5%。采购占比情况见下图:

数据来源:招股书

由上图可以看出,公司向雅华生物采购原材料占比连续增长后,在2020年Q2出现大幅下滑。而华康年报未再披露采购详细情况,但从前五大供应商中关联公司采购金额9626.89万元,占年度采购总额14.56%,可以推断下半年雅华生物采购占比进一步下滑。

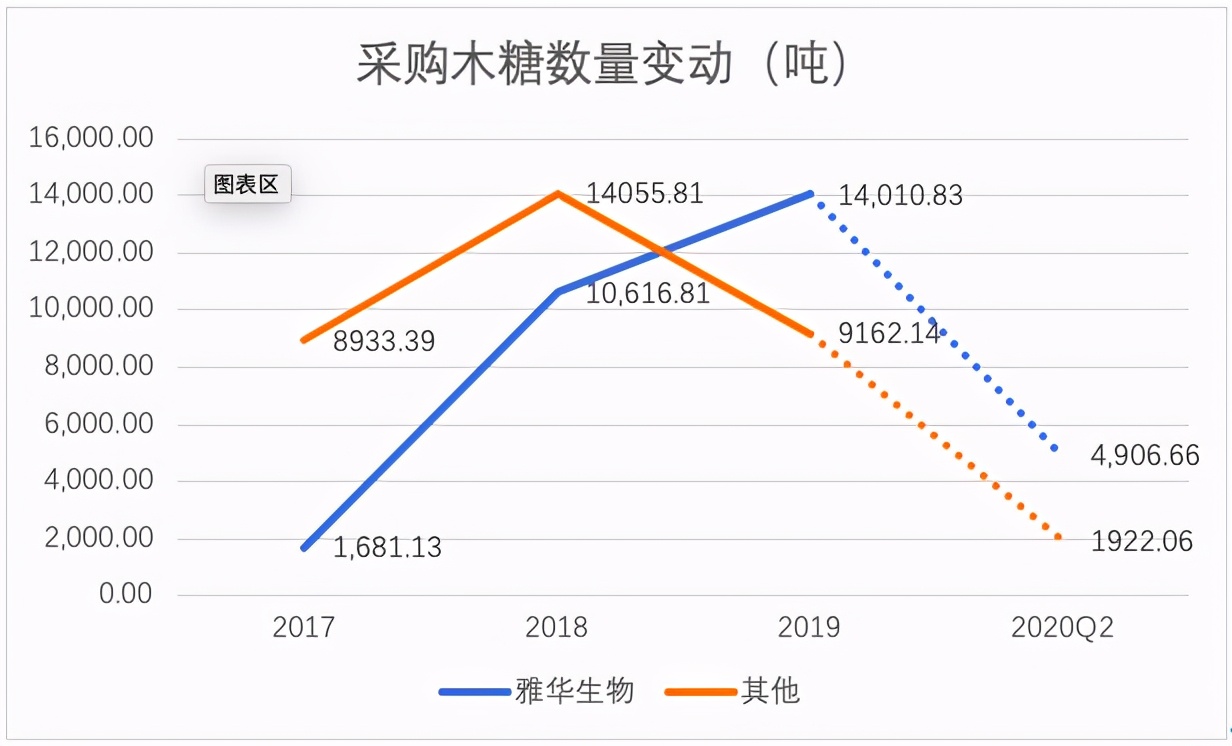

2017-2020Q2华康向雅华生物及其他非关联方采购木糖数量变动如下:

数据来源:招股书

雅华生物从2018年跃升为华康第一大原材料供应商,与上图木糖采购数量变动一致。另外,雅华生物达产木糖生产能力1.5万吨/年,可见其在2019年接近满负荷(93.4%)。

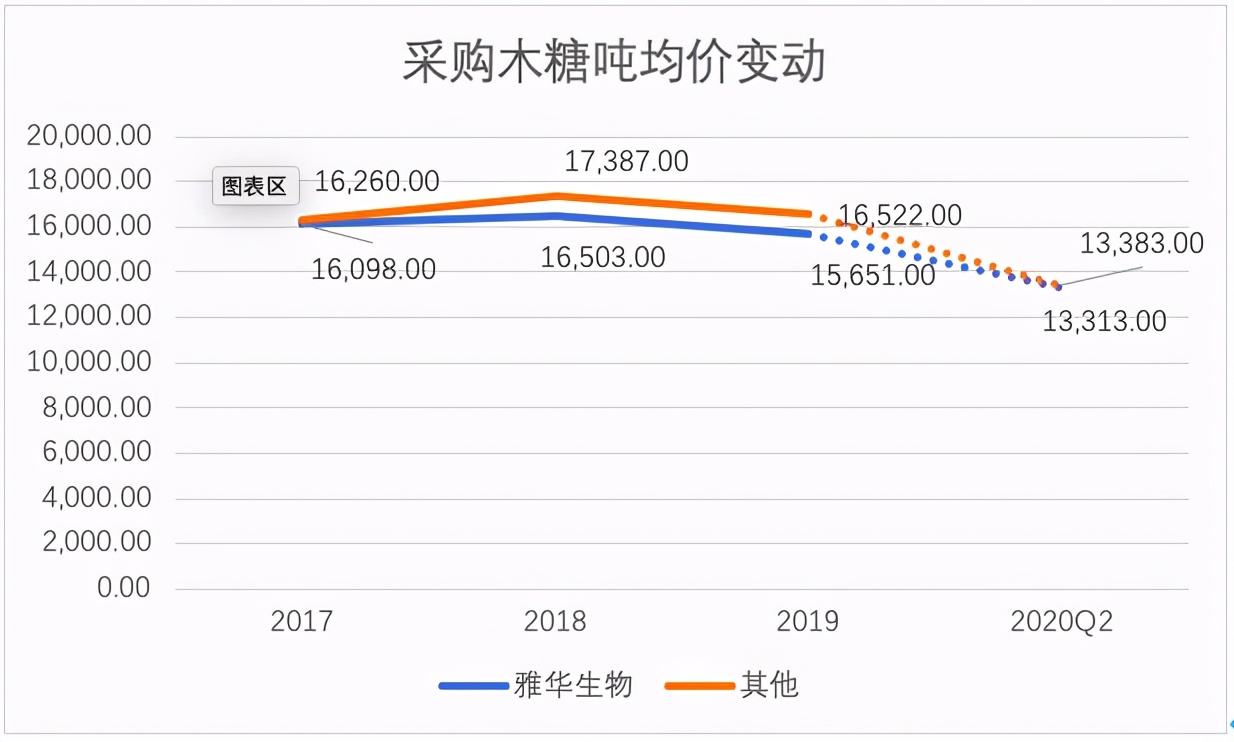

2017-2020Q2华康向雅华生物及其他无关联方采购木糖均价变动如下:

由上图可以看出,第三方采购木糖均价从16,260元,下降到13,383元,已经与雅华生物的采购均价十分接近。

华康股份主要产品

华康股份主要生产功能糖醇和淀粉糖,功能糖醇包括木糖醇、山梨糖醇、麦芽糖醇,另外,据最新公告,其终止了唐山项目,转而生产当前大热的赤藓糖醇。淀粉糖则主要为果葡糖浆。

产能情况

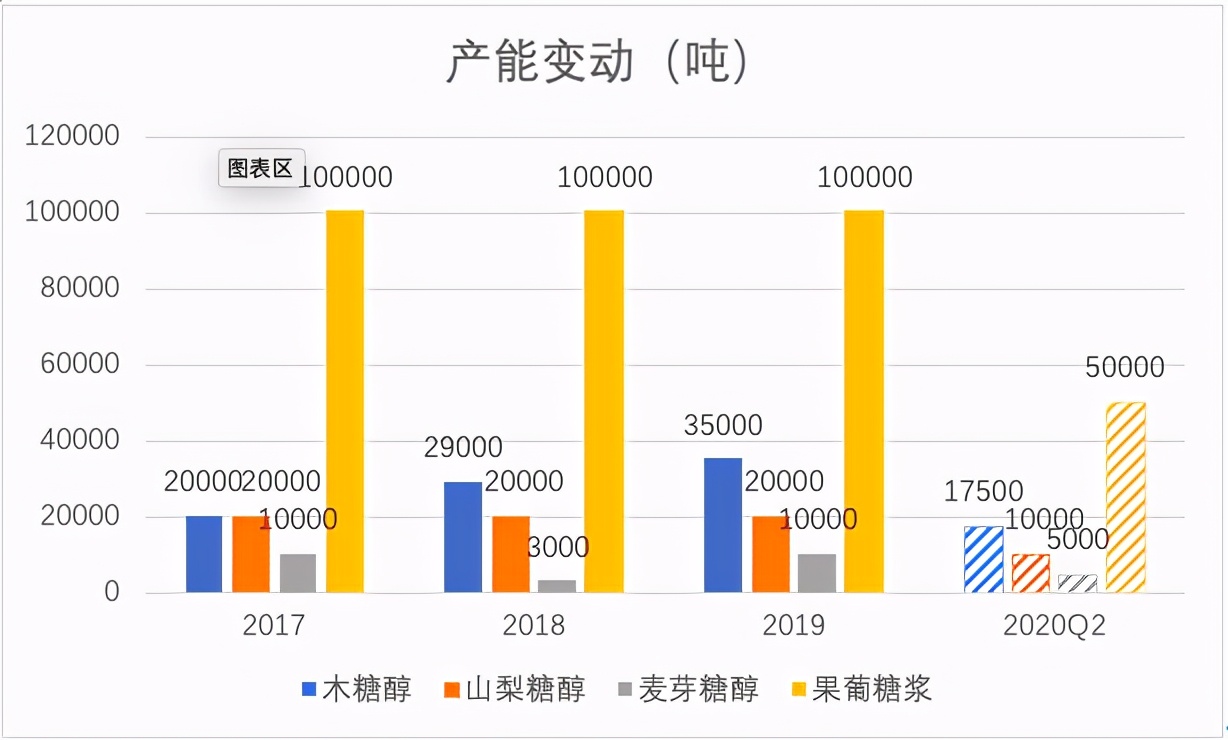

2017-2019年,木糖醇产能从2万吨增加到3.5万吨,增幅75%;山梨糖醇产能维持在2万吨;2018年,麦芽糖醇部分产能做技术改造生产木糖醇,产能从1万吨降至3000吨,2019年恢复;果葡糖浆产能计划减产3万吨,减至7万吨,减少部分用于置换本次募投木糖醇3万吨/年项目。具体变动情况如下:

数据来源:招股书

各产品产量变动情况

根据华康股份招股信息,其2018年木糖醇产量为3.41万吨,在国内占比48%,在全球占比18.9%,据此测算当年我国及全球木糖醇总产量分别为7.1万吨、18万吨。

公司在发展过程中不断调整产品结构,果葡糖浆的产量降低与产能压缩趋势一致;而糖醇产品近三年主要扩产了木糖醇项目,其产量增幅也较为明显。产量具体变动可见下图:

数据来源:招股书

各产品产能利用率

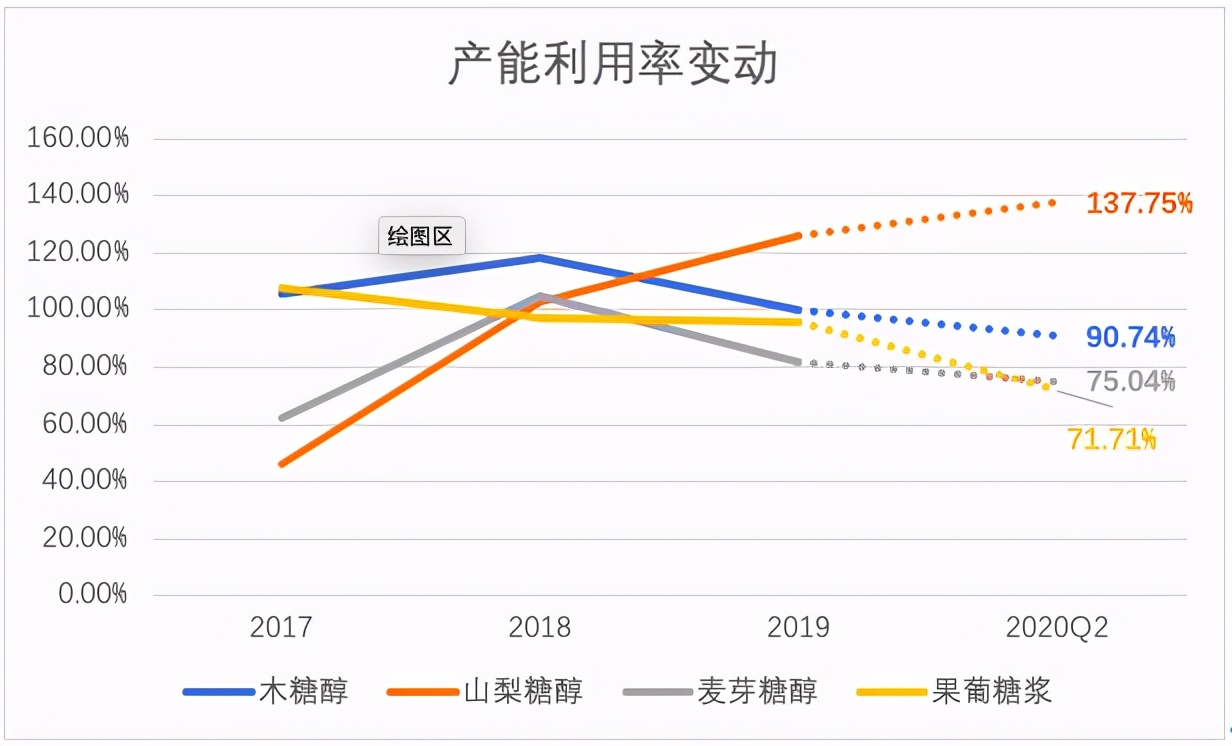

由上图可见,2017-2020年Q2,木糖醇产能利用率一直处于高位,2018年甚至占用7000吨麦芽糖醇生产木糖醇,不过去年受疫情影响,Q2已回落至90%;山梨糖醇产能利用率从2018年起开始超负荷;麦芽糖醇产能利用率从19年开始则处于不饱和状态,降幅明显;果葡糖浆2017-2019年期间产能利用率处于高位,但20年Q2降幅较为明显。公司透露,国内果葡糖浆市场竞争激烈,已主动削减产能,置换为木糖醇产能。

产销情况

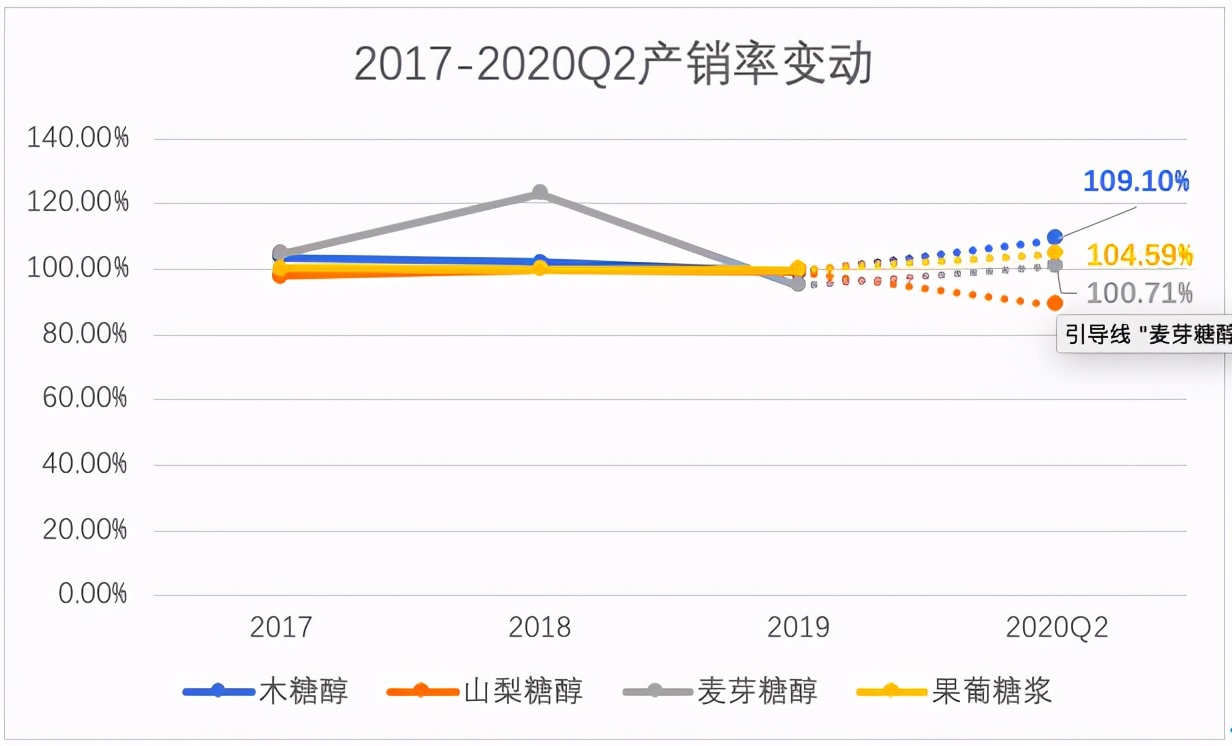

2017-2019年,公司各产品线产销率基本均处于较高水平。但2020年Q2各产品产销率与产能利用率出现一定程度背离。如山梨糖醇2020年Q2产能利用率达到137.75%,产销率却下滑至88.79%。产销率具体变动情况可见下图:

产品价格

公司产品销售单价变动如下(2020年报未在披露相关信息)。

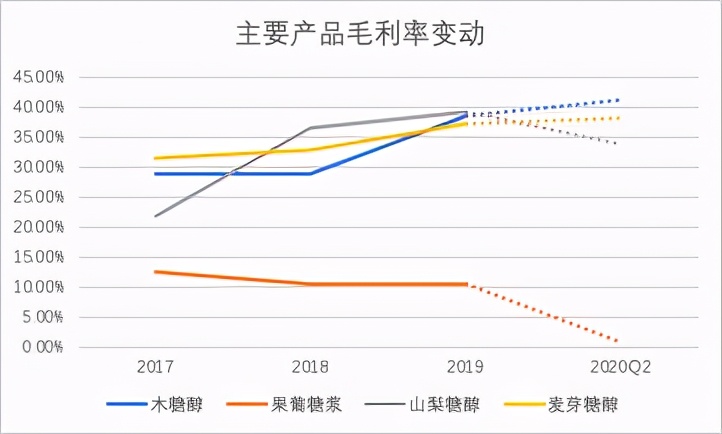

产品毛利变化

2017-2019年,公司功能糖醇类产品受益于需求,产品单价提升及单位营业成本下降,毛利率提升明显;而果葡糖浆因竞争激烈,毛利率从不足15%,下滑到2020年Q2的1.15%,当然公司从产能上也对其进行了优化置换。主要产品毛利率变动见下图:

主要产品销售情况

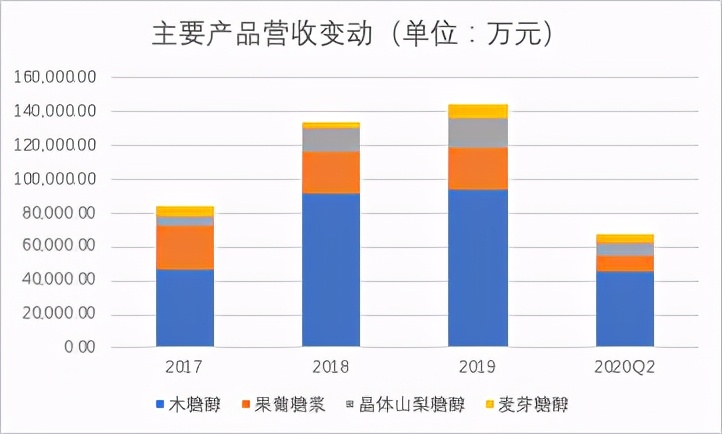

自2017年起,木糖醇业务在总营收占比从50%上升到超过60%,而低毛利产品果葡糖浆业务不断进行优化压缩,山梨糖醇业务不断发展,展望趋势,有望取代果葡糖浆,成为第二支柱。具体见下图:

境内外销售占比

按销售区域来看,从2018年起,外销占比超过内销,具体近年变动如下:

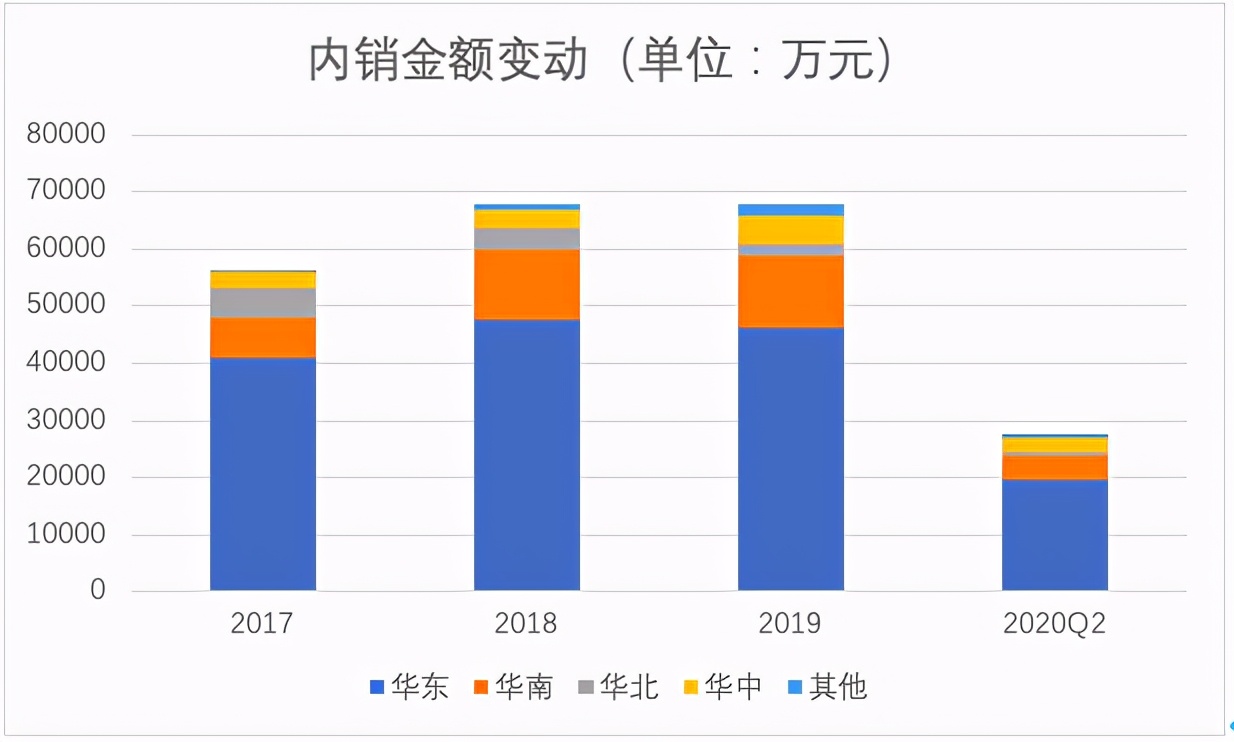

国内销售变动情况

国内方面,总体市场分布不均匀。其中,华东市场占绝对大头,占比近7成,其次为华南市场,占比超过1成,其他区域体量微小,具体情况见下图:

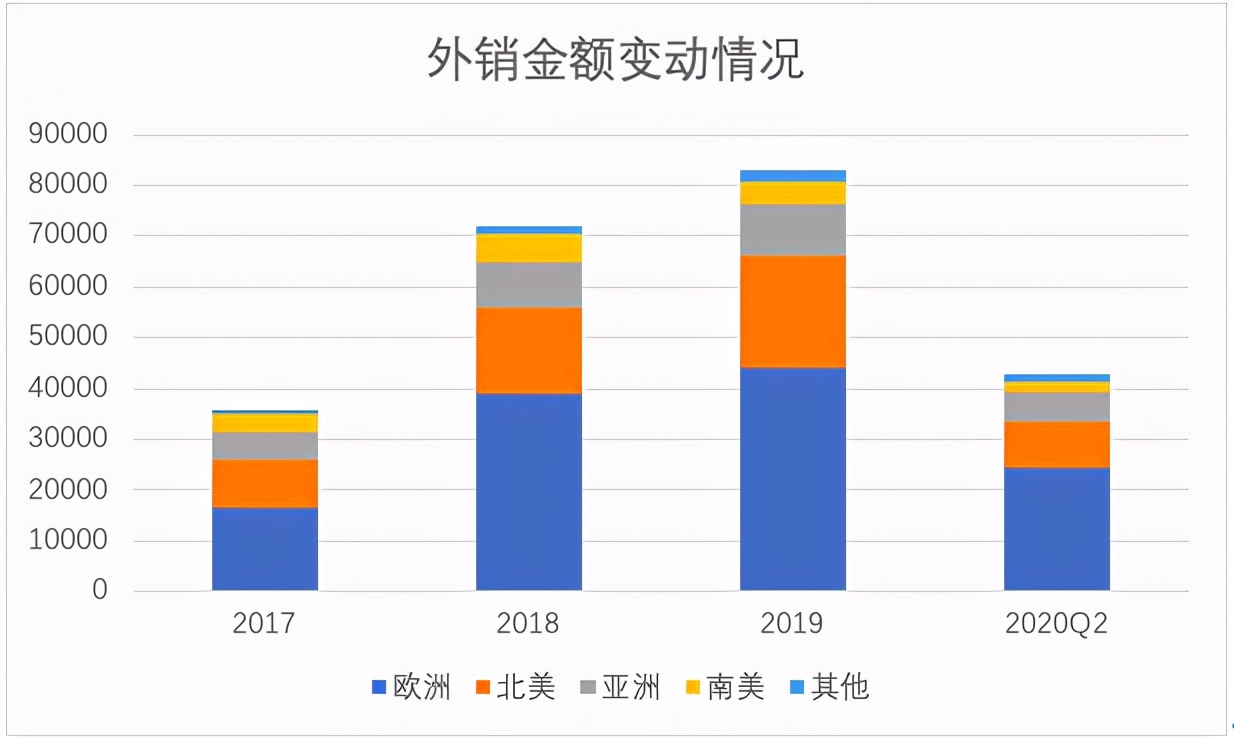

境外销售变动情况

国外市场方面,销量分布同样呈现差异化。欧洲贡献的境外收入占比超过5成,其次为北美,占比超过2成。具体情况见下图:

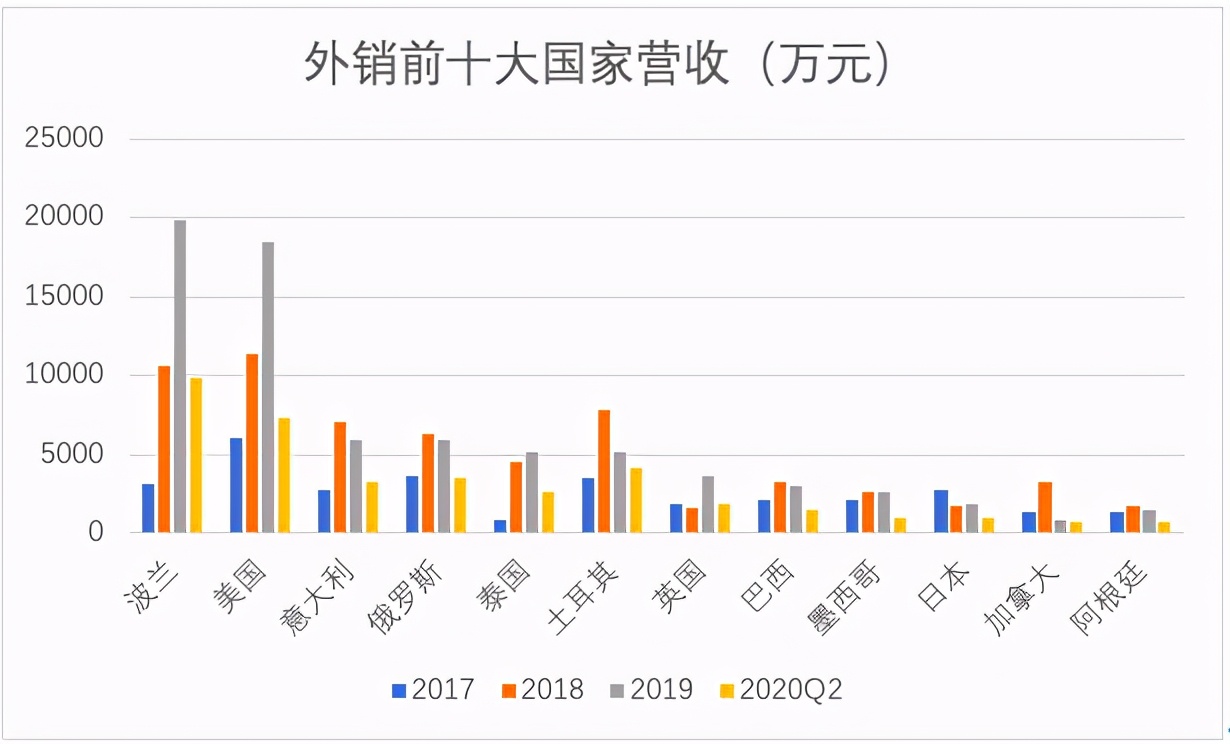

境外前十大国家销售变动情况:

从历年境外国家贡献营收看,销量最大的国家分别为波兰、美国(重要下游合作伙伴(食品公司)在波兰设立工厂),其次为土耳其、意大利、俄罗斯。具体营收排名前十大国家情况见下图:

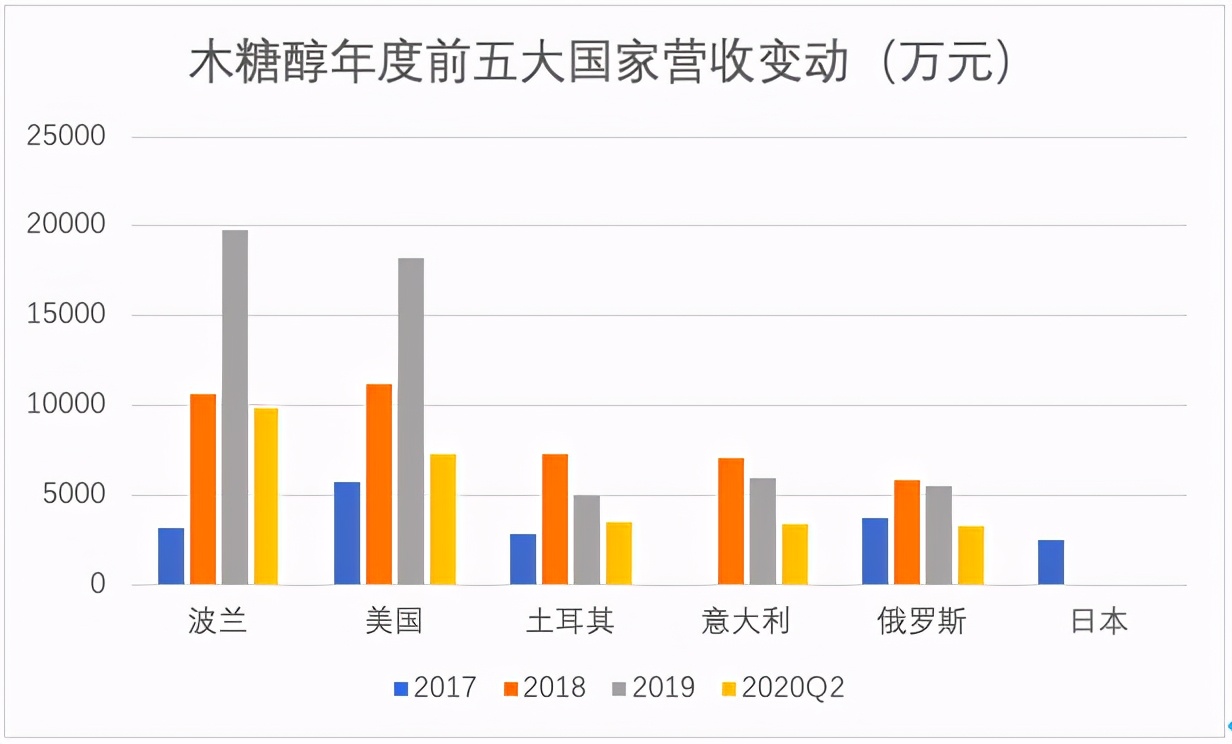

境外各品类营收前五大国家

主要客户情况

公司产品主要以直销客户为主,占比超过9成,其余少量通过贸易客户销售。前十大直销客户相对较稳定,玛氏箭牌、亿滋、不凡帝、太古可口可乐占据前四,其他出现排名变动的客户也多为知名品牌(如康师傅、好时等)。

如从各品类细分前五大客户看,具有较明显的风格区分,比如木糖醇主要为休闲糖果巧克力类知名公司,果葡糖浆主要为饮料公司。

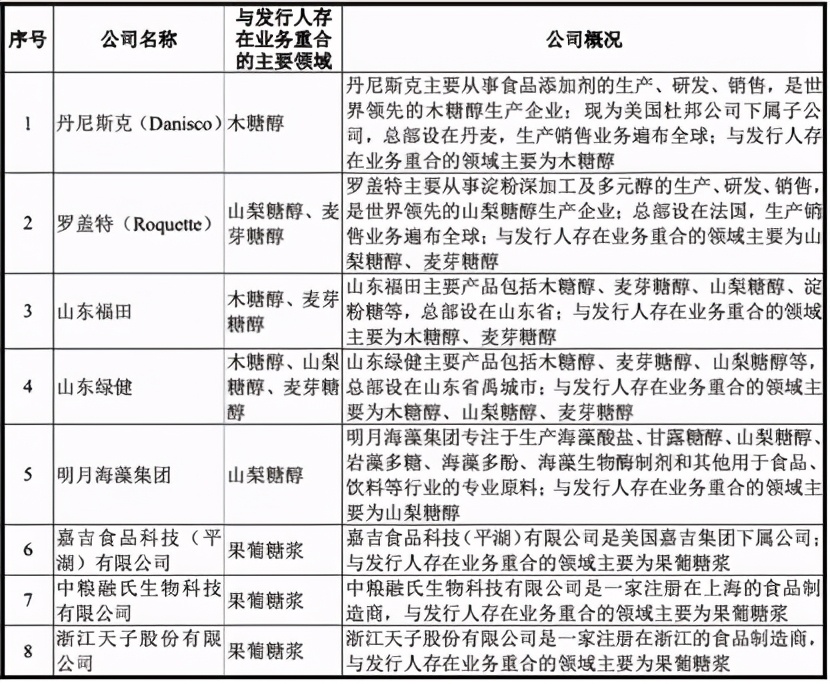

主要竞争对手

声明:本人不持有华康股份,仅为兴趣研究分享,不作为任何投资买入、卖出依据!

全文完!

本文首发于wx公众号:漫漫滚雪球之路 欢迎关注