最近有人问我,A股一直震荡,熊市未来就这样持续下去怎么办。

于是为了缓解大家的焦虑,

我又屁颠屁颠去复盘案例,

不过得出的结论让我有点蛋疼,

发现还是说点真心话吧。

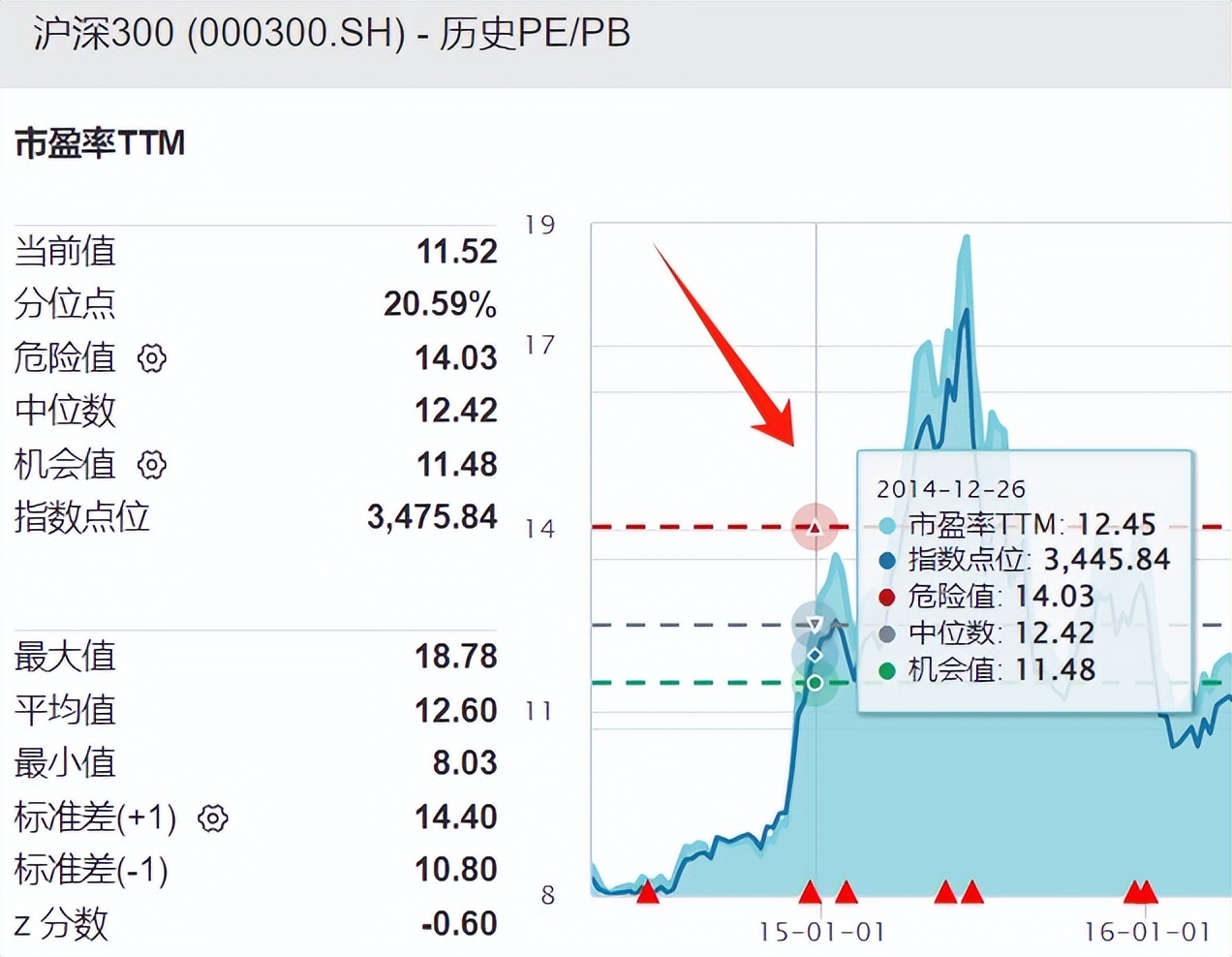

以沪深300指数为例,上次3500点的时候还是2014年,现在已经九年多过去,还是3500点。

而且当时14年沪深300市盈率是12.5倍,

现在11.6倍,差不多的估值, 指数九年多没有上涨。

原地趴窝,说明A股很可能哪里出现了问题。

难道A股资本回报率。真的为零??

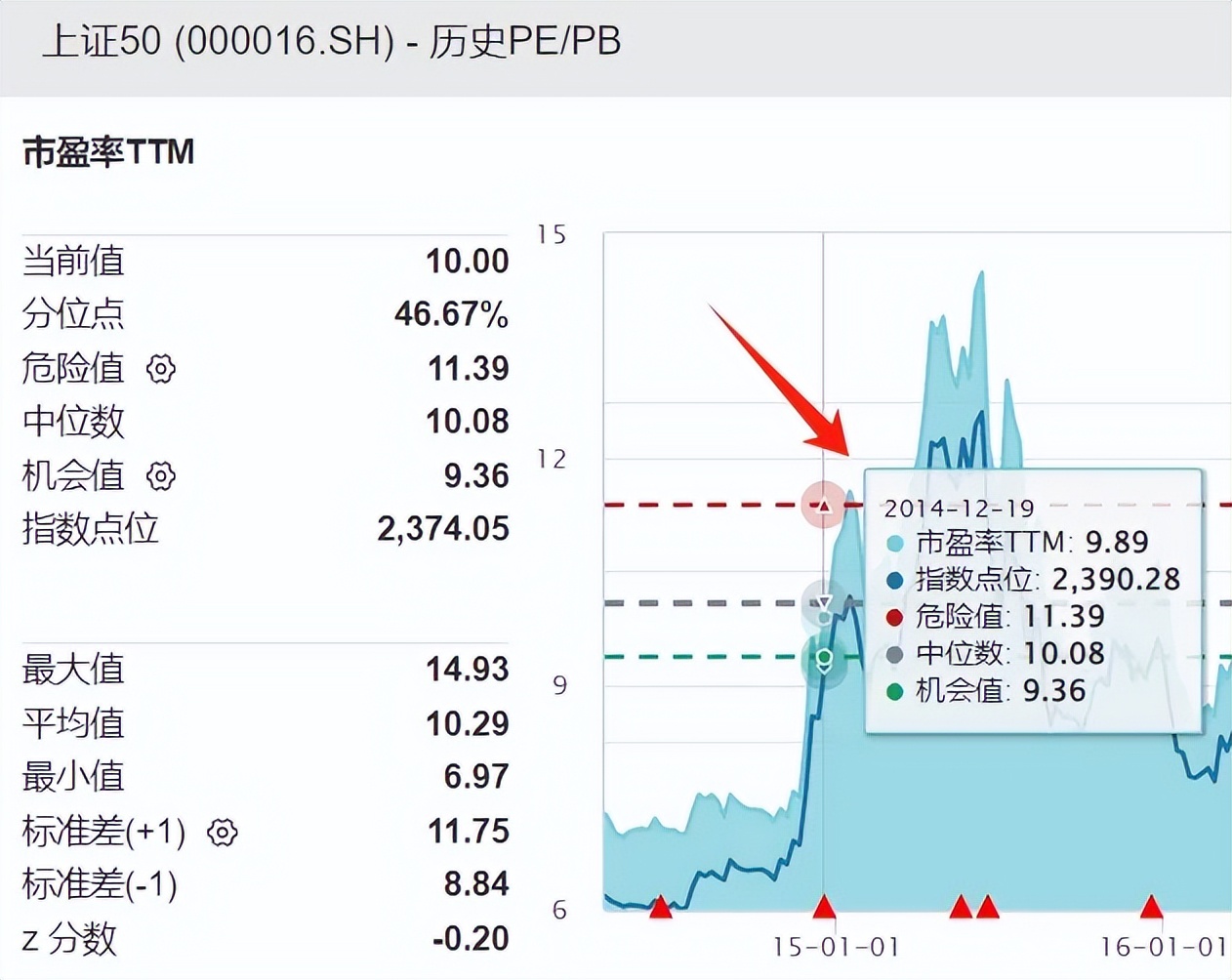

为了验证我的猜想,我又看了上证50,在14年的时候的2390点,

比现在的2374点还稍微高点,当时9.9PE,现在是10PE。

竟然也是在原地踏步!

这意味着,买指数,除了能赚点股息,其他钱就没了....

那背后到底发生了什么bug?

好,接下来我要开始砸场子了。

01

全球资本市场

我拉了全球不少股市的数据,发现长期不涨的,并不是只有我们。

比如 新加坡、马来西亚、韩国, 表现也是一样极度糟糕。

观感上好像新加坡经济发展挺好吧,结果股市竟和我们相似。

我以wind金融终端披露的数据为例,根据以下官方的算法,

来看下各大指数的盈利增长数据:

(1+EPS盈利涨跌幅)×(1+市盈率涨跌幅)=1+指数涨跌幅

数据来源:wind

EPS ,也可以理解成指数的 利润变化 ,这里严格来说,由于成分股的变动,EPS数据不会那么精确,

不过方便计算,就给大家披露这个好了。

说几个比较惨的案例,近十年以来:

-

新加坡海峡指数 ,EPS+9.3%,估值-15%;

-

马来西亚指数 ,EPS-43%,估值-8%;

-

韩国综指 ,EPS+6%,估值+6%;

-

沪深300 ,EPS -4% ,估值+ 37% ;

重点说下我们的大A,十年前沪深300估值比现在还要更低,市盈率只有8.6倍。

由于当时刚好是大盘的估值最底部,所以近十年涨了32%,主要赚了个估值溢价。

但如果看EPS,沪深300的EPS(美元)增长竟然是负值。

我写到这自己也懵逼了,难道A股上市公司十年没赚钱?

Ps:后面我会解答这个惊天bug的。

OK,以上这四个指数表现不佳,大概率是因为盈利增长不好,接着我们再来看表现比较优秀的海外指数:

-

纳斯达克100 ,EPS+212%,估值+65%,戴维斯超级双击;

-

标普500 ,EPS+92%,估值+46%,戴维斯小幅双击;

-

印度SENSEX30 ,EPS+79%,估值+33%,戴维斯核双击;

-

日经225 ,EPS+93%,估值-4.8%;

-

越南30 ,EPS+83%,估值-12.7%;

-

德国DAX ,EPS+76%,估值-16.1%;

-

法国CAC40 ,EPS+115%,估值-35%;

从以上数据来看,其实真正利润和估值戴维斯双击的就只有 美股 和 印度 ,

主要是这两年AI崛起,信息科技股估值提升太多。

其实其他美股也不都贵,便宜的美股消费医药其实还好。

而其他市场虽然EPS增长不错,但是估值多少都有承压。

标普500、印度、日本、德国、法国,越南 的EPS相差都不算太大。

过去十年按美元计增长都是 70-90% 左右,复合增速 5-8% ,也算合理。

……

02

沪深300之谜

那么这里很多人又要好奇了,为什么过去十年沪深300的EPS增长会如此糟糕?竟然是负值?

不对,我拉了十年前沪深300前十权重股的利润数据,发现实际利润其实有增长 50% 。

虽然不如欧美公司高,但也相差没有那么大, 绝对不可能是负增长。

那么回到刚开始的算法。

EPS盈利变化率取决于 指数涨跌幅 和 市盈率变化率

那肯定是这俩哪个不对。

我们看欧美市场还是比较正常的, 那问题到底出在哪了呢?

研究了许久,终于破案了!

就是沪深300 追涨杀跌式的调仓 ,产生了持续的负收益,导致 指数收益率出现严重失真。

过去十年, 如果沪深300权重股不调仓的话,收益率可以再增加50%。

由于在计算EPS的时候,是 指数收益率/指数市盈率 变化,

但指数收益率凭空少了50%,所以才会算出来EPS增长为负。

也即实际上300的EPS应该是增加了40-50%,但因为指数瞎J8调仓,给算不准确了!!

那为什么沪深300的调仓持续产生负收益呢?

主要A股是非理性市场,最忌讳追涨杀跌,

比如 21年纳入了宁德时代,迈瑞医疗,15年纳入乐视 等等,都让指数受到了一波不小的创伤。

反复的追涨杀跌,磨损了大量的收益。

………

那说到这,可能还有的人要好奇了。

就算如此,沪深300的EPS增长50%,但还是不如欧美国家啊?

不是明明我们的GDP增速要更高么!不科学啊!

那么关于这个问题,我又研究了一下。

我发现一个bug点。

就是你不管是去看 德国,法国,日本 的指数,都是全球化作业。

它们这些公司和自己国家的GDP,可能半毛钱关系都没有!

举个例子

德国的BBA,思爱普,西门子…

法国的爱马仕,LV,空客…

日本的丰田,索尼,任天堂…

老美就不用说了,苹果,微软,亚马逊特斯拉。

甚至这些公司在中国的钱,不少赚的比自己国家还多得多,

业务也基本70%以上来自于海外,

因此投资这些指数,千万不要以为它们和国运绑在一起了,

它们已经和世界经济完成一体化,

甚至由于它们吃到了巨大的亚洲红利,增速远远超过GDP,也超过了全球股市的平均表现。

结论, 海外股市未必挂钩本国的经济

……

但是,注意了!

我们的公司,以沪深300为例,真正全球化的龙头其实并不多。

比如前十大里面,我只找到三家海外营收占比在30%以上的, 宁德 是32%, 美的 和 紫金 是40%左右。

所以,A股沪深300和我们的经济关系还是不小,海外营收占比不算太高。

看到这我感觉有点顿悟了;

成熟资本市场的指数都是全球化,难怪体验这么丝滑

我们的沪深300,却和市场政策高度相关....

经常看我文章的老粉都知道,我这些年一直在分享各种类型的QDII海外基金。

也是为了让大家在资本市场的体验能更好点,别*哈梭**一个品种

现在房地价进入历史性下行周期,地产公司动辄亏损几十上百亿,坏账带崩上下游

很多企业产能过剩,或者被迫往东南亚转移,

内需压力很大,老百姓没钱,债务杠杆过高,科技又遭到了老美的遏制。

现在的指数盈利能力,早已不往当年!

沪深300的净资产收益(盈利能力),已从之前的15%跌到了10%, 下滑40%!

那么如何*局破**?

首先,我们必须明白且承认现在经济确实有困难。

但乐观的说,世界分工体系里,依旧少不了中国,

只是过去以金融地产来发展经济的模式,已经彻底被放弃了,

在某些方向,比如新能源车,我们依旧可以大秀世界,展示国人高超的创新力和产品力。

因此作为投注,还是可以分散布局的,只是不能再无脑投了,

甚至连选宽基,都要谨慎一点儿了,至少像沪深300和上证50这种,不会是最好的选择。

宽基里我比较推荐的是红利质量50,

没把控住,今天文章又有点儿超长了,既然你都看到这了,记得个点赞。

……

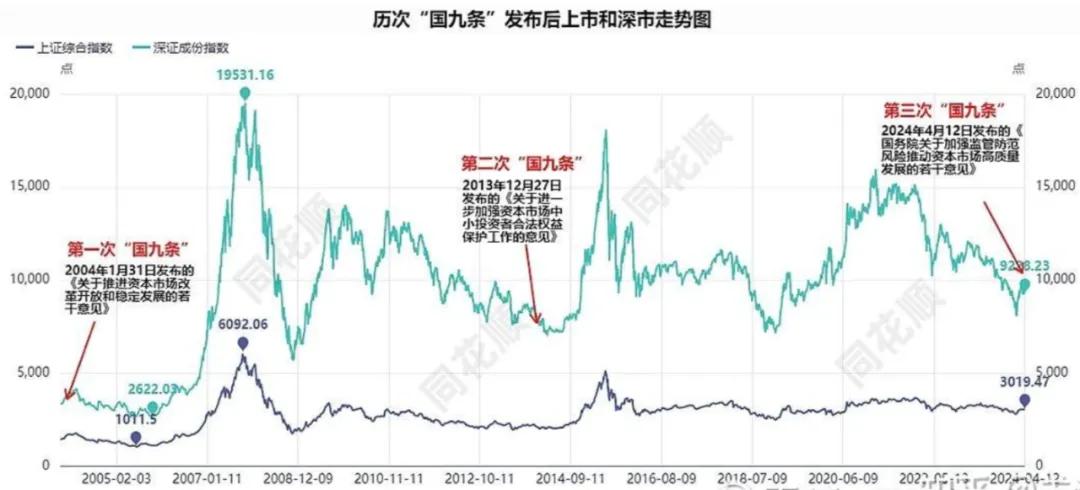

1、国九条”时隔十年再升级。 今天盘后第三个国九条来了,具体内容差别不大,就是和之前提过的类似,要完善资本市场,不过梳理了一个总的。 一般国九条都发布在熊市底部的区间 ,比如04年1月31号,市场从1000点涨到6100点;2013年12月31日,第二条国九条市场,从2000点涨到了5100点,这次是第三条国九....虽然历史不代表未来,但客观也说明现在股市低迷,需给投资人不断打气,不过A50期指并无反应,外资暂时还不买账。

2、王健林旗下北京万达广场由新华保险子公司接手 ,以前的地产大佬公司基本都成了失信人,唯独老王还在卖资产断臂求生,虽英雄迟暮,但至少在努力解决困境,比皮带靠谱不少。

3、越南女首富张美兰被判死刑。 其主要罪名有诈骗、挪用公款、行贿等。从2012年到2022年,张美兰设法获得越南第五大银行--西贡银行控制权开发房地产,并从里面诈骗了125亿美元,算下来她一个人就诈骗了大约3%的越南GDP,说她是女版许家印倒挺契合的,不过这个问题也能看出, 越南对地产的高度依赖性 ,这也是我比较在意的点,所以虽然估值不高,但仓位建议还是要控制比例。