这是一家国内领先的集天然碱开发、开采、加工于一体的大型企业,公司主营化工产品及其原料的生产、销售。

多年来,公司致力于打造循环经济特征鲜明的化工、能源及煤化工产业基地。公司所属企业的“远兴”牌和“马兰”牌商标是中国驰名商标,“远兴”牌纯碱是中国名牌产品。公司目前小苏打产品在国内市场占据主导地位,纯碱市占率居全国第4。

公司于今年1月6日发布2021年业绩预增公告,预计2021年实现归母净利润485,000万元–505,000万元,比上年同期增长:7022.30%-7316.00%;实现归母扣非净利润275,000万元–295,000万元,比上年同期增长:3575.49%-3842.80%;基本每股收益1.33元–1.39元。

主营产品价格上涨,公司结构优化助推业绩

据公司报告所述,公司业绩大幅增长主要有以下两个因素:

- 公司纯碱、尿素板块生产装置高效运行,主营产品价格飞涨,为公司带来不错的盈利。同时,煤炭板块的利润贡献也较上年大幅增加。

- 公司聚焦主业发展,转让了持有的内蒙古博源煤化工有限责任公司、内蒙古博源联合化工有限公司和内蒙古博源水务有限责任公司股权;注销了子公司内蒙古远兴江山化工有限公司;终止了乙二醇项目的建设。这一系列操作产生了约21亿元非经常性损益金额,为公司业绩锦上添花。

经笔者核对,截至当前,该公司的预告净利润变动幅度在整个A股中排名第3。

纯碱

公司拟控股银根矿业,主导860万吨天然碱项目建设

公司早前公告拟以支付现金的方式购买纳百川持有的银根矿业14%的股权,同时对其增资。本次交易完成后,公司对银根矿业的持股比例将达到 60%,取得绝对控制权。

银根矿业拥有大型天然碱矿,计划分二期产能配套建设780万吨/年纯碱、80万吨/年小苏打项目。一期预计2022年底建成,2023年上半年试生产。二期产能达产后,银根矿业将缩减天然碱成本至556元/吨,成本优势明显。

经笔者查询最新公告,公司于今年1月26日披露了该重大资产重组的进展,目前相关程序在进一步沟通、核实和落实中。

纯碱存放仓库

光伏、锂电高速发展,天然碱产能有望完美释放

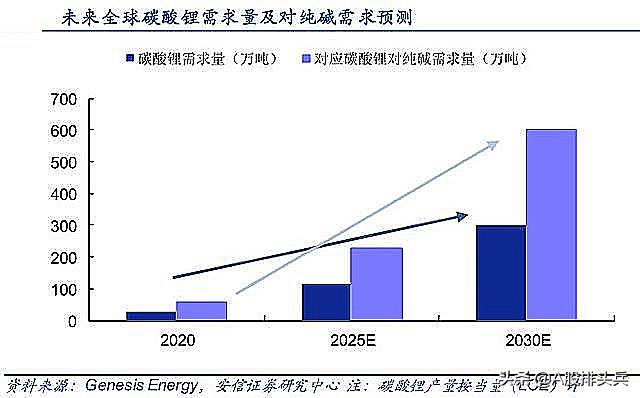

当前我国纯碱行业处在高度景气阶段,光伏和锂电行业的高速发展,对原材料纯碱形成较大需求。在浮法玻璃方面,2022年房屋竣工面积基数仍将维持高位,叠加房地产融资环境改善,浮法玻璃需求不减。而在光伏玻璃方面,预计未来几年全球光伏新增装机量将保持高度增长。新能源车的快速普及,让锂电池得以快速发展,而 纯碱在碳酸锂的制程中则是不可或缺的一环。 以上几个方面都会大幅拉动纯碱需求提升,公司未来银根矿业的860万吨天然碱项目的产能有望得到完美释放,公司盈利能力将进一步得到提升。

未来全球碳酸锂需求量及对纯碱需求预测

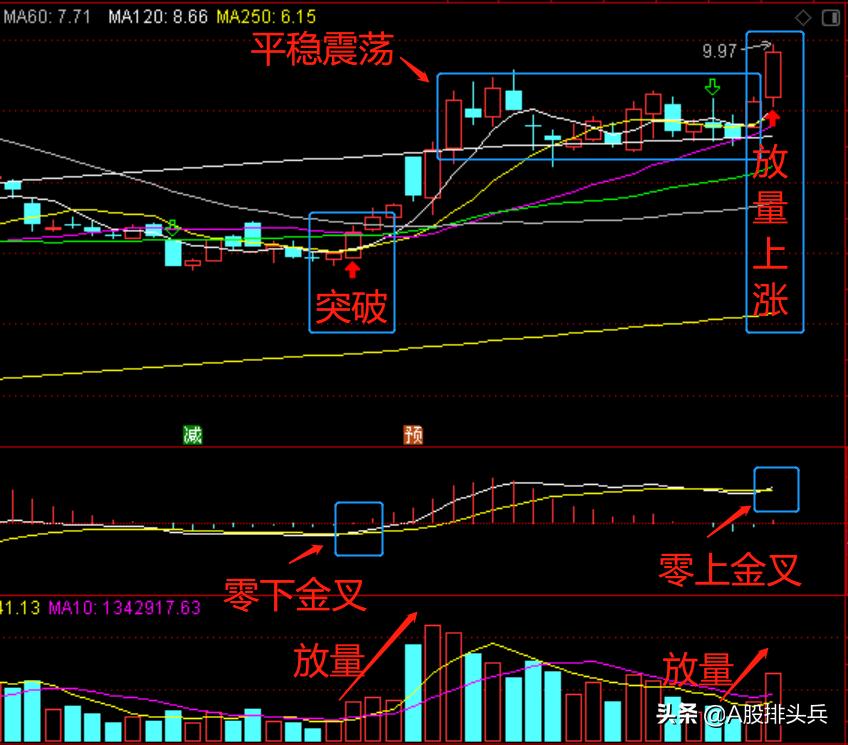

公司股价自2021年9月16日开始调整,于2021年12月31日MACD出现零下金叉,随后几个交易日顺利突破零轴并运行于零轴之上,在春节前极差的大环境下维持平稳震荡。今日再度放量上涨,同时MACD零上再度金叉,短线多头排列,后续有望稳步上涨。

公司股价近期走势图

风险提示

需要注意的风险就是在建项目落地不及预期等因素。

总结:公司业绩预告大幅增长超70倍,主营产品价格大涨助推业绩,非经常性损益大增锦上添花。公司筹划重大资产重组,主导大型天然碱产能建设。光伏、锂电的景气发展有望消耗公司未来新增产能,公司成长空间已然打开。

声明:本文对个股只做客观研究解读,供大家学习交流之用,不做任何推荐建议。投资者需注意股市风险,自行斟酌以决定投资行为。

研究、撰文不易,点赞、评论、关注都是对我的支持,有大家的支持我才更有动力持续为大家分享有价值含量的文章,不胜感激。