广和通这个业绩是可以预见的,我在上个月的时候就写过。

先把公告的内容:公司发布半年度报告,实现营业收入24.18亿元,同比增长32.71%;实现归母净利润2.04亿元,同比增长0.56%;实现扣非净利润1.96亿元,同比增长10.48%。

广和通最强的笔电+pos,这方面上半年你看一下增速就知道。而且广和通说在车联网、无线网联设备等市场拓展不错,但是可以预见就是二季度对应5-6个季度之前的订单,你就知道这块业绩也没怎么样。

单季度来看,公司Q2实现营业收入12.39亿元,同比增长28.89%。 这个业绩你觉得不错吗?那你看看移远通信,看看美格智能,都是营收+利润翻倍的增长。

成本端看,公司上半年实现毛利率21.39%,Q2单季度实现毛利率20.81%,毛利率对比去年同期下降5.08。这个是不是很惊讶,因为上半年芯片价格基本都跌到扑街,但是广和通毛利是下降,这个我之前就分析过,但是大家当时不信。

在去年我写过“对于科技行业而言,降价是一个行业最重要的指标,特斯拉是在降价的时候起来的,而不是涨价的时候。科技行业的特点就是通过不断的技术创新,降低成本,提升渗透率。2020年移远出货量份额进一步提升,达到 37%,材料在成本中占比较大,只有做大规模,才能具备降低单位成本。”

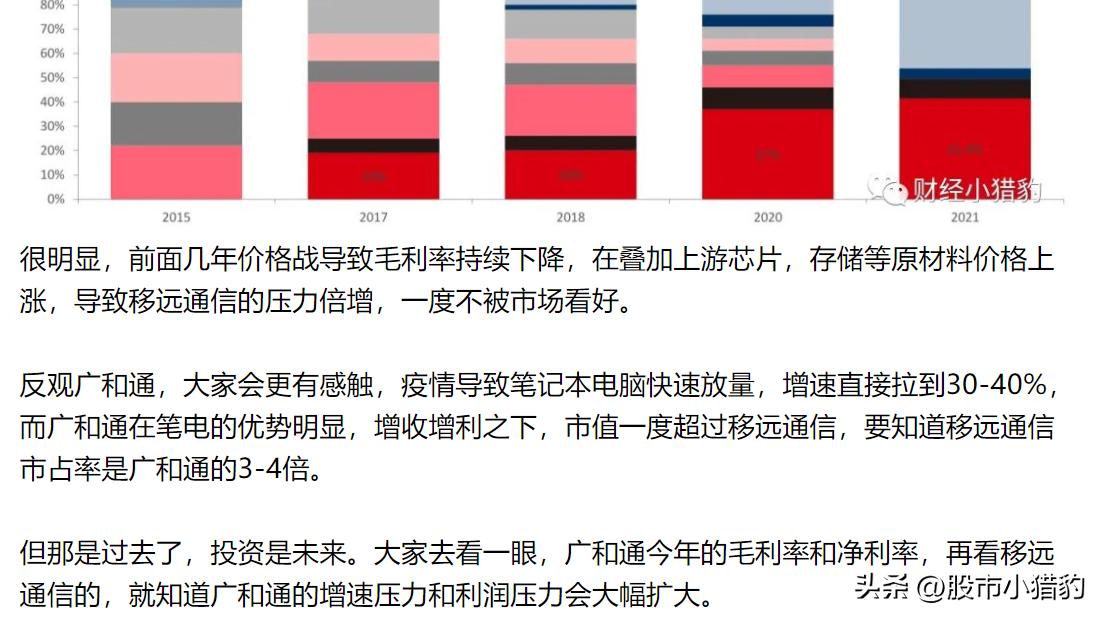

“很明显,前面几年价格战导致毛利率持续下降,在叠加上游芯片,存储等原材料价格上涨,导致移远通信的压力倍增,一度不被市场看好。

反观广和通,大家会更有感触,疫情导致笔记本电脑快速放量,增速直接拉到30-40%,而广和通在笔电的优势明显,增收增利之下,市值一度超过移远通信,要知道移远通信市占率是广和通的3-4倍。

但那是过去了,投资是未来。大家去看一眼,广和通今年的毛利率和净利率,再看移远通信的,就知道广和通的增速压力和利润压力会大幅扩大。”

现在你再看看。广和通毛利下滑的原因,毛利率下降的主要原因为行业竞争激烈以及产品结构调整导致,也就是广和通在上半年出现产品明显的价格回落的可能。

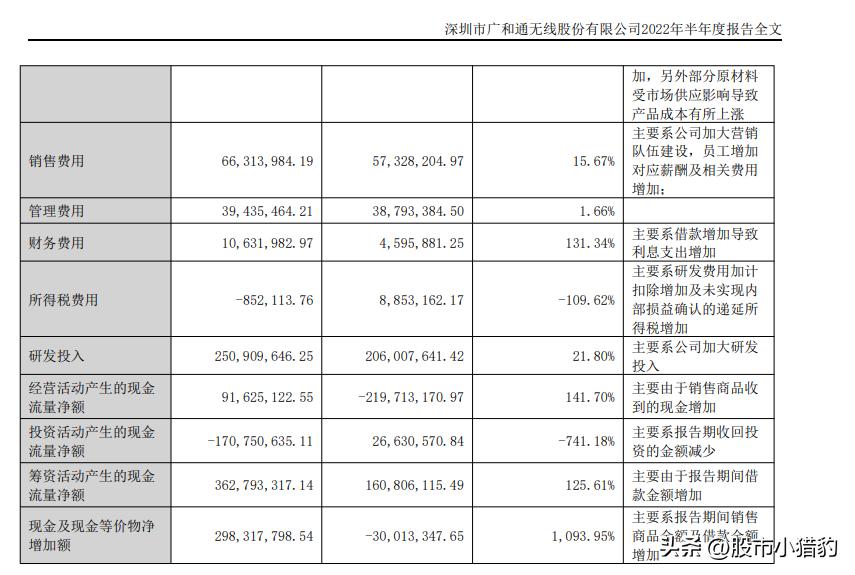

因为费用端看,公司上半年销售费用与管理费用占主营收入比例有所下滑,至2.74%和1.63%,对比去年同期分别下降0.41和0.50,还有费用管控有所成效。

所以,公司上半年实现净利率8.01%,对比去年同期下降4.71pp,这个也是毛利率下滑的影响。

当然,展望未来来看。

广和通在车轨这块要看锐凌无线+广通远驰订单的情况,如果能加速整合,持续拓展新客户,特别是国内的客户,那么这块的高增长可能会超预期。

另外就是看PC领域模块渗透率持续提升,因为先发/市场优势还是很明显,这块就看下游出货量了。

写在最后

小猎豹看移远通信的时候,市场一片不好看。但是我还是喜欢逆向研究企业,也就是在市场关注度不高、甚至遭遇行业逆风的时候前瞻性地去研究企业,这个时候能够更加深入地了解公司。

以上内容,是小猎豹个人对广和通22年中报的粗浅看法,以上内容只代表我个人观点,不当之处请大家批评指正,和交流。

无私的分享也需要一点精神的慰藉,还请铁粉给小猎豹来个点赞、在看、分享吧!