文|彭晓钊 中国(深圳)综合开发研究院 金融发展与国资国企研究所

近年来,成都对西部金融中心规划蓝图逐步清晰,重大战略布局和改革举措梯次展开,从2017年“建设具有国际影响力的西部金融中心”纳入国家中心城市定位,到2018年构建西部金融中心“1+N”政策体系,到2020年共建西部金融中心成为成渝地区双城经济圈建设的重要环节,到2021年人民银行等多部委联合印发《成渝共建西部金融中心规划》,金融资源配置、要素集成和服务辐射“含金量”持续提升,正以前所未有的战略牵引力、政策推动力和发展支撑力,推动西部金融中心建设迈向更高层级。

第一维:跻身全球金融中心“中国方阵”

从全球看,成都在多重国家大战略加持下,发生从内陆腹地走向开放前沿的战略位势之变,面向泛欧泛亚、“一带一路”的金融中心服务功能显著增强,已崛起成为全球经济金融地缘版图“中国方阵”的重要一员。

全球金融中心排名实现接续跃升

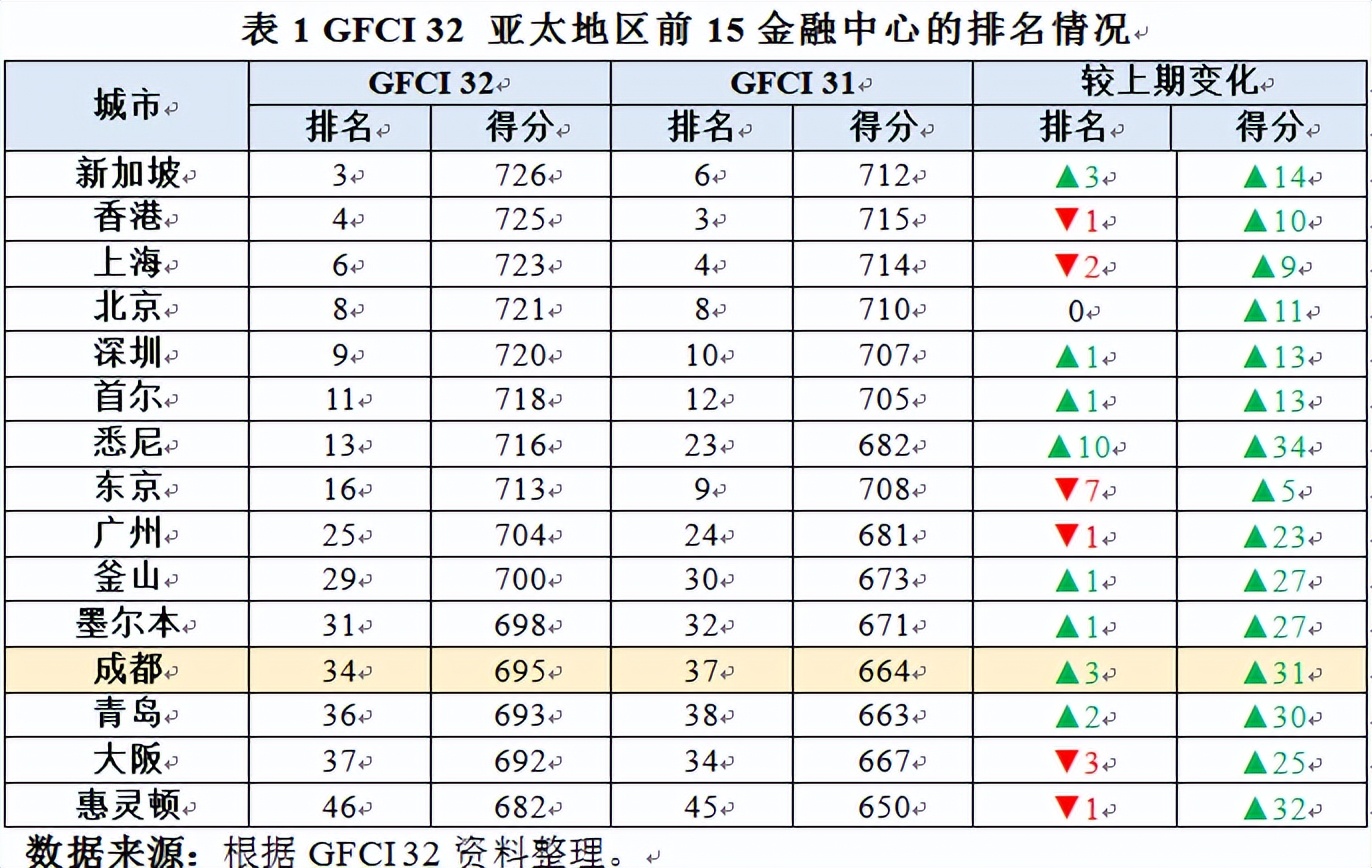

“全球金融中心指数(GFCI)”是全球最具权威的衡量国际金融中心地位的指标体系,由英国智库Z/Yen集团和中国(深圳)综合开发研究院共同编制。成都自2017年入选榜单以来,排名实现阶梯式上升。2022年9月发布第32期全球金融中心指数(GFCI 32)显示,成都排名全球第34位,较上期跃升3个位次,在内地入选12个城市排名第5位。其中,金融科技进步显著,较上期提升22位,位居全球第22名。

金融中心影响力得到更多专业认可

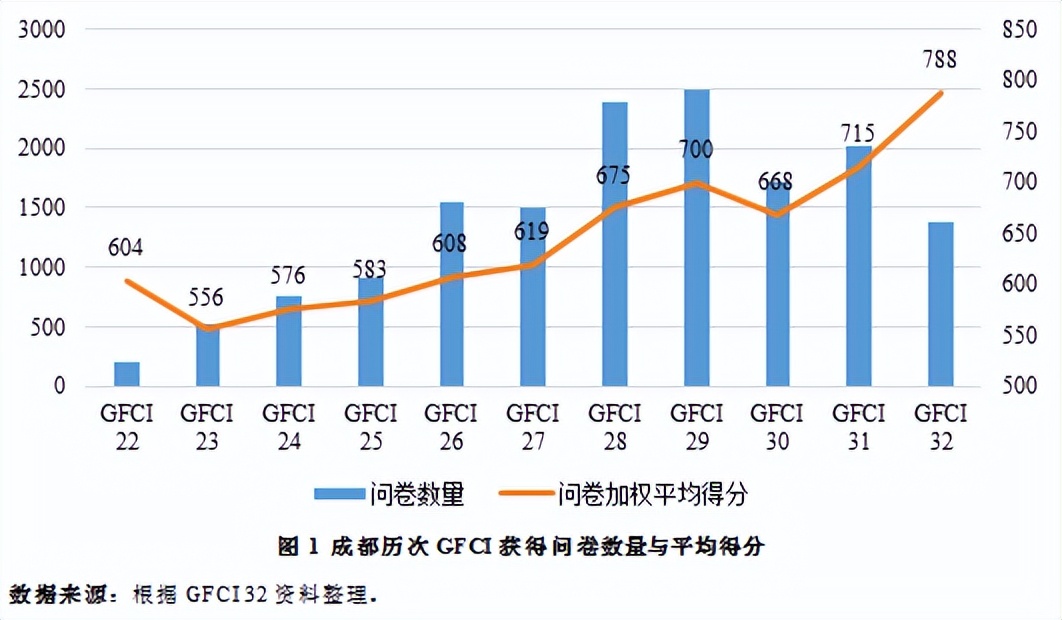

成都作为国际金融中心新起之秀,获得问卷评估得分平均值保持上升趋势,表明得到全球专业领域人士关注度不断提升。值得注意的是,成都主观评估得分标准差明显高于亚太地区其他城市,表明全球专业领域人士对成都金融中心认识和评价还不稳定。成都正通过持续完善金融营商环境,加强全球金融联结,吸引集聚全球金融资源,提升金融中心知名度和认可度。

金融中心专项服务优势得到提升

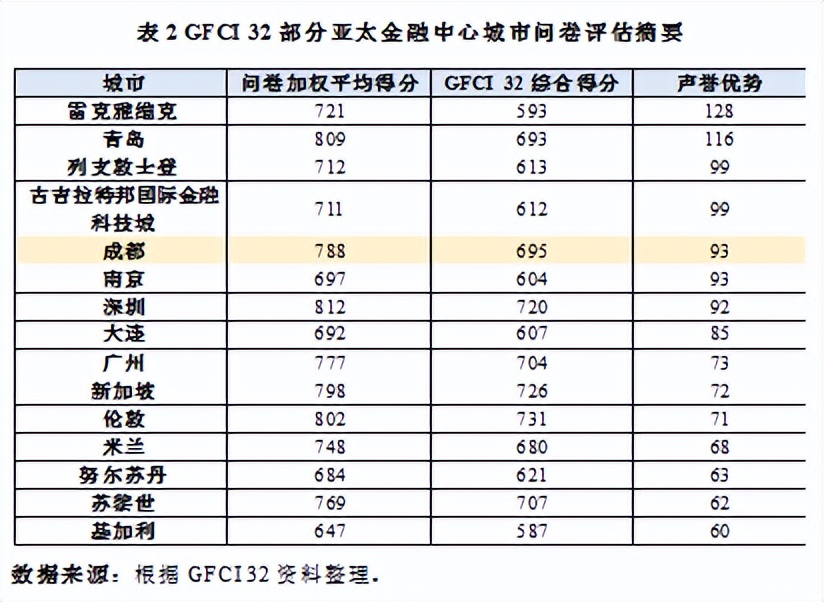

成都在金融中心分类中被划分到“国际专业性金融中心”类别,在商业环境、人力资源、基础设施、金融发展和城市声誉等方面表现持续改善,在投资管理、资本市场、政府监管等体现行业深度的专业领域展现一定优势。成都正广泛面向海内外凝聚城市发展合作伙伴,已缔结国际友好城市100多个,与全球228个国家和地区建立经贸关系,落户世界500强企业增至312家,在蓉世界500强企业、领事机构数均居中西部第1位。

第二维:稳居全国金融中心“领先梯队”

从全国看,成都在金融中心竞争“白热化”格局下,积极推进金融供给侧结构性改革和金融高水平对外开放,营造有利于金融资源内生集聚和外溢发展的生态环境,打造具有差异化竞争优势的全国金融新增长极。

从综合竞争力看

成都有望成为金融发展“第四极”。 “中国金融中心指数”(CFCI)由中国(深圳)综合开发研究院编制,旨在持续跟踪研究国内36个金融中心城市[1]建设发展状况。第14期中国金融中心指数(CFCI 14)结果显示,成都名列全国第6位,仅次于上海、北京、深圳、广州、杭州。纵向比较可知,成都与上海、北京、深圳三大全国性金融中心城市相比有较大差距,但与杭州、广州差距较小并不断收窄,有望后来居上崛起为中国金融“第四极”。

从金融产业绩效看

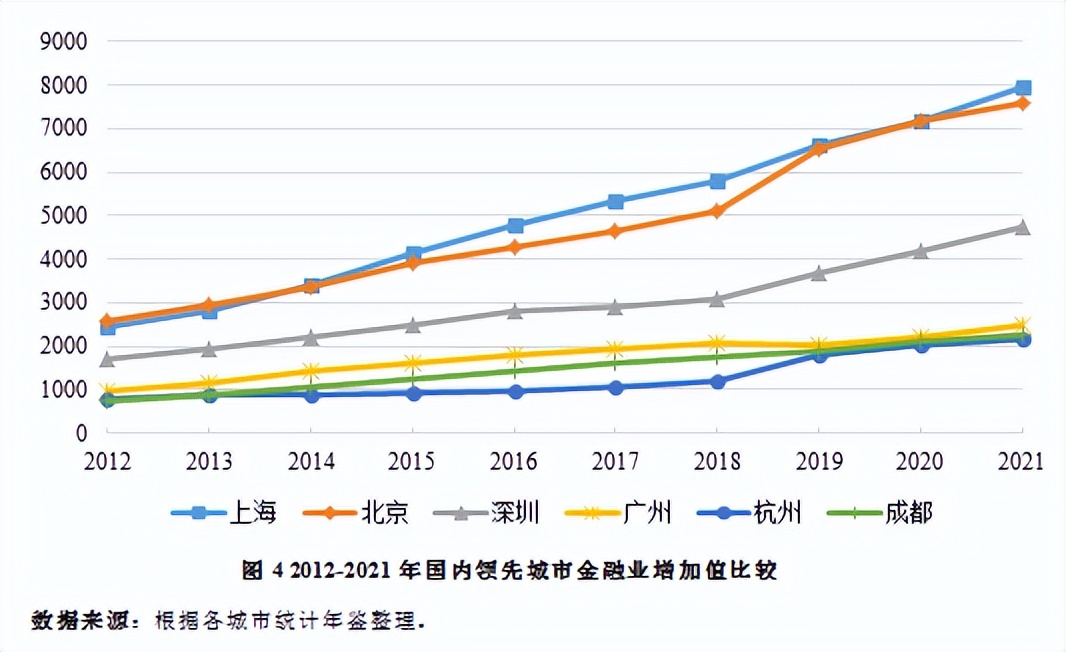

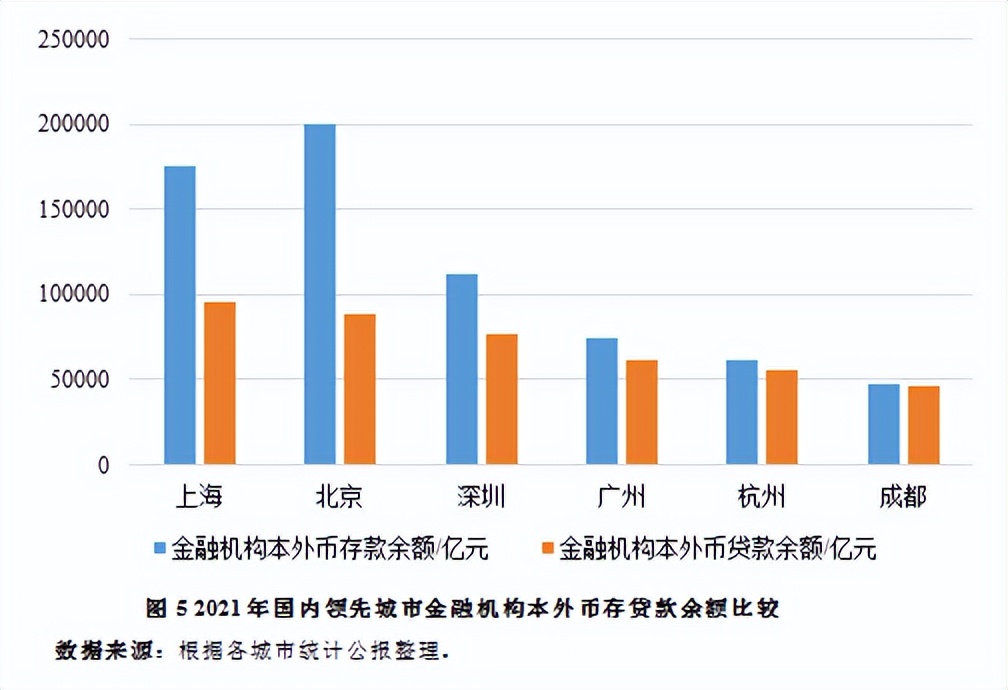

成都金融产业发展具有颇多亮点。 北京、上海、深圳具有全面领先优势,成都金融业增加值、业务相对水平、金融业务规模表现较好,与广州、杭州基本接近,但金融从业人员是明显短板。2021年成都金融业增加值2271.6亿元,超过杭州(2189亿元),略低于广州(2467.9亿元)。2021年成都金融机构本外币存*款贷**余额与北京、上海、深圳还有相当差距,低于广州和杭州,实现保费收入低于北京、上海、深圳、广州,高于杭州。

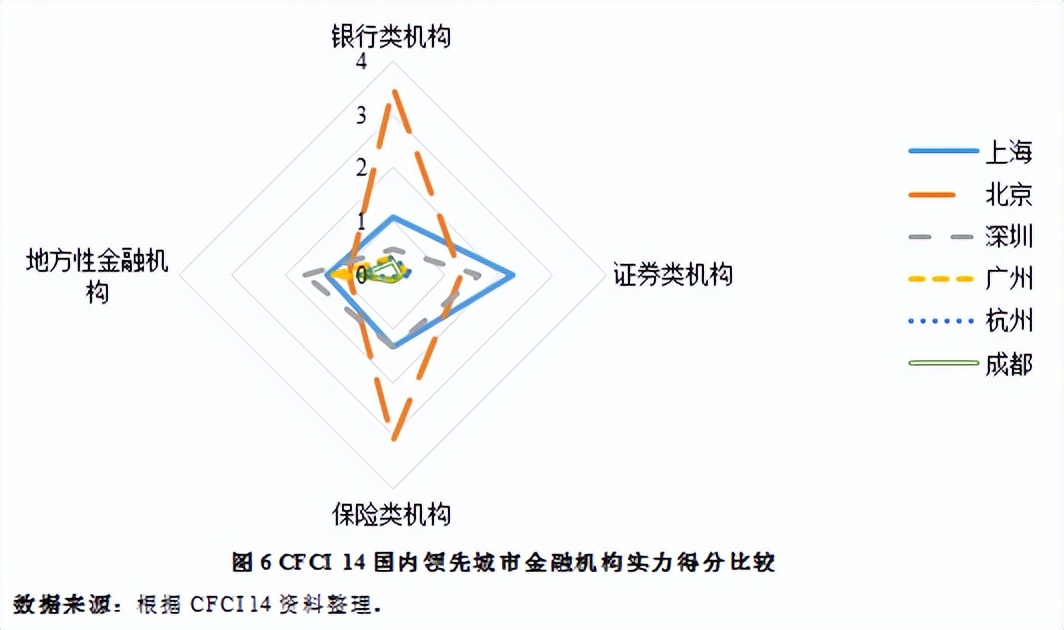

从金融机构实力看

成都地方法人金融机构发展有待加强。 上海、深圳作为沪深交易所驻地,证券类机构发展具有良好基础;北京作为国家金融管理中心,主要国有大行与保险公司总部所在地,银行类机构、保险类机构具有绝对领先优势。相比之下,成都地方法人金融机构数量较少、规模实力较弱,既要争取更多金融牌照落地,也要支持地方金融法人机构做大做强,打造牌照齐全、实力强劲的金融机构体系。

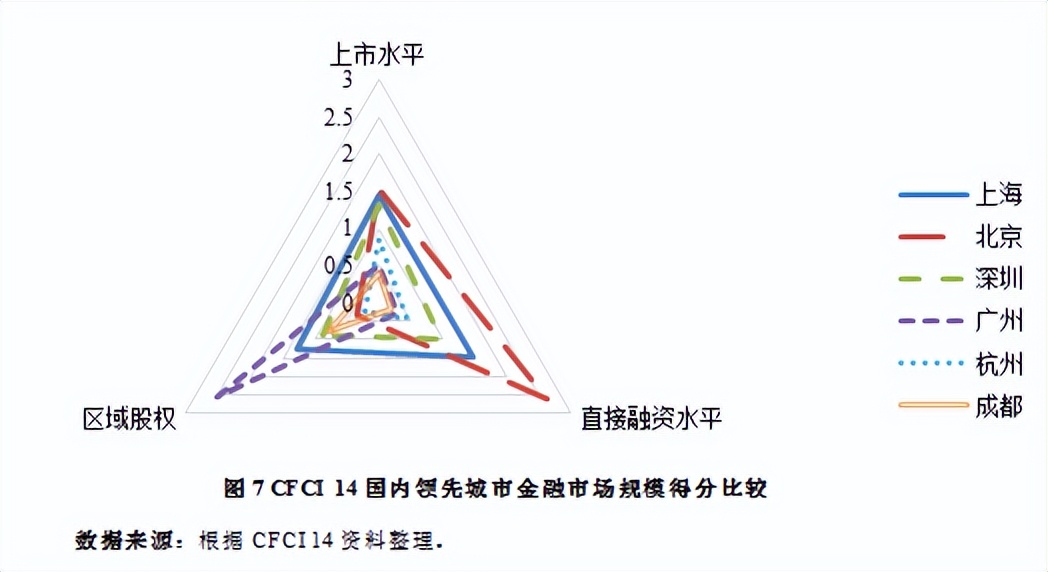

从金融市场规模看

成都上市公司和直接融资水平有待提升。 与领先城市对比,成都上市公司数量和实力相对不足,企业对多层次资本市场利用水平较低。2021年成都A股上市公司、新三板挂牌公司、新增IPO分别为99家、145家与14家,均低于其他5个城市,仍有较大提升空间。2021年成都新增直接融资规模达到181.6亿元,低于其他5个城市。天府(四川)联合股权交易中心是全国唯一一家跨省区的区域性股权交易场所,平台挂牌企业达5536家。

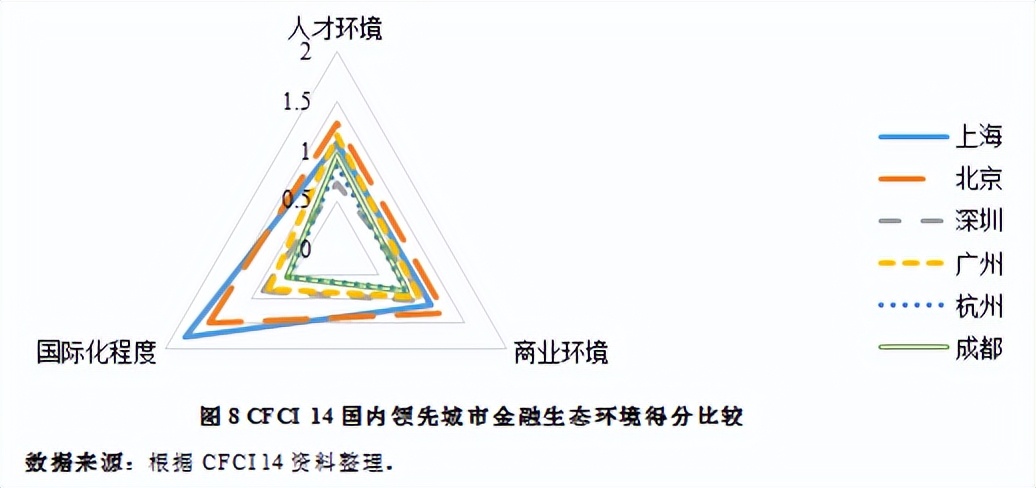

从金融生态环境看

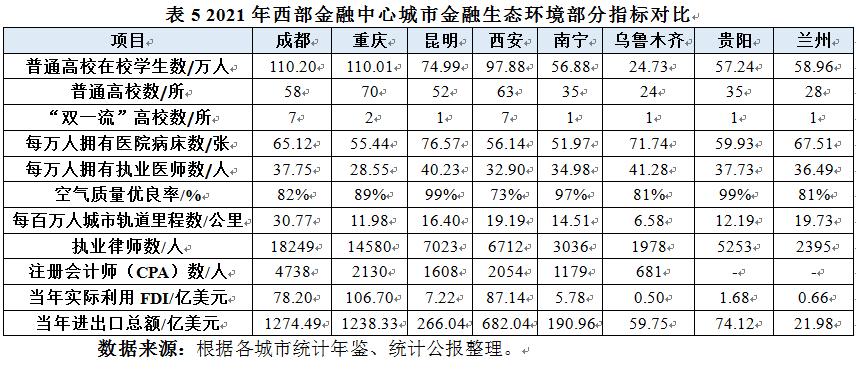

成都人才环境表现相对突出。 成都人才环境表现较好,2020年住宅房价收入比为5.81,处于6个城市最低水平。成都对金融产业扶持力度较大,2020年度金融政策友好度与透明度较高,排名全国第5位。成都中介配套服务能力相对较强,2021年共有执业律师18249人,高于杭州;2022年上半年共有注册会计师4738人,仅次于北京、上海,高于深圳、广州和杭州。

第三维:位列区域金融中心“西部第一”

从区域看,成都扎根西部腹地广阔纵深,金融中心竞争力明显领先西安、南宁、昆明、贵阳、乌鲁木齐、兰州等区域内其他城市,与重庆在西部形成“双头引领”发展态势,成渝共建西部金融中心具备坚实基础与良好前景。

从综合竞争力看

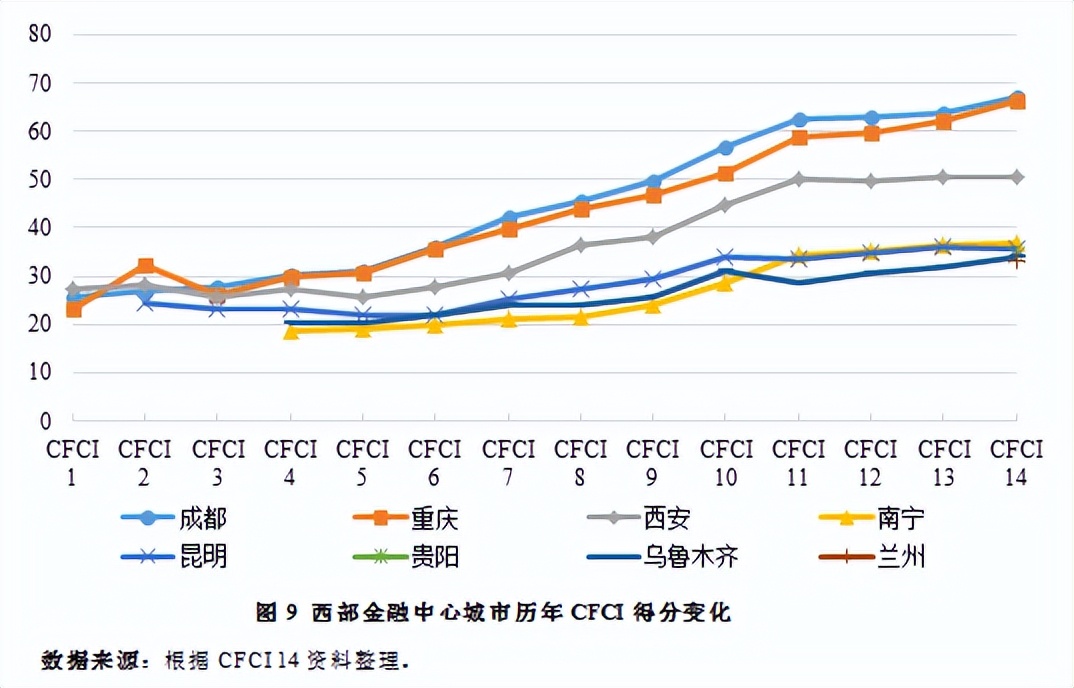

成都在西部地区处于稳定领先地位。 成都自从首期进入“中国金融中心指数(CFCI)”以来,金融中心综合竞争力处于稳步提升态势,近年更是巩固并扩大在西部地区的“领头羊”地位。值得关注的是,与成都同为成渝地区双城经济圈建设核心支柱的重庆,综合竞争力同样保持较快增长,稳居西部第2位。成渝已遥遥领先,构成西部地区金融中心发展“第一梯队”。

从金融产业绩效看

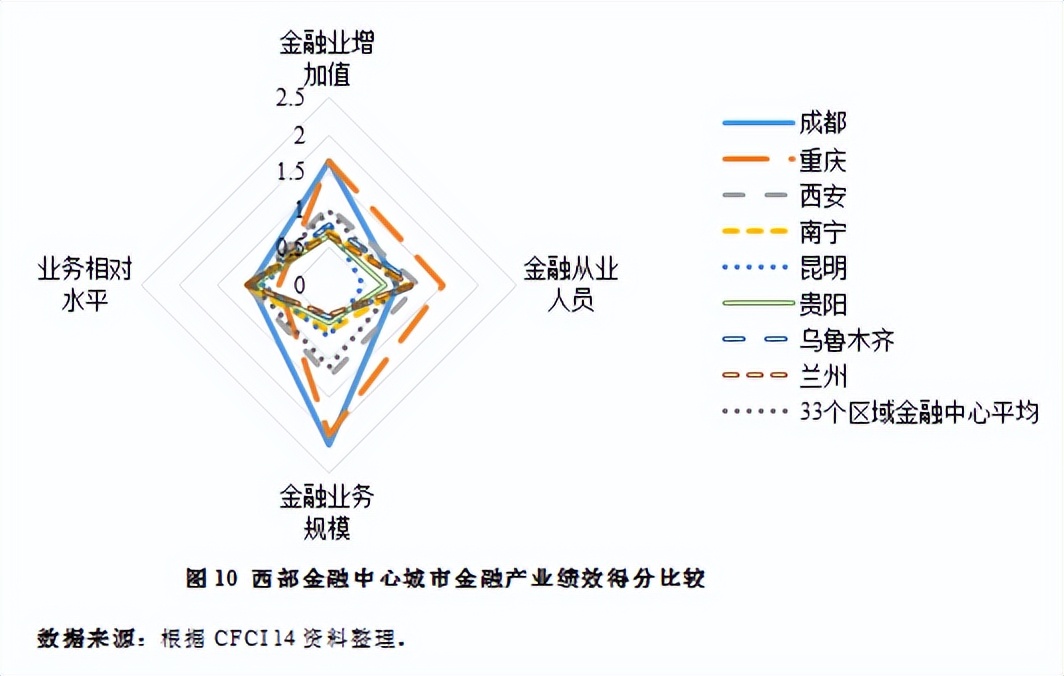

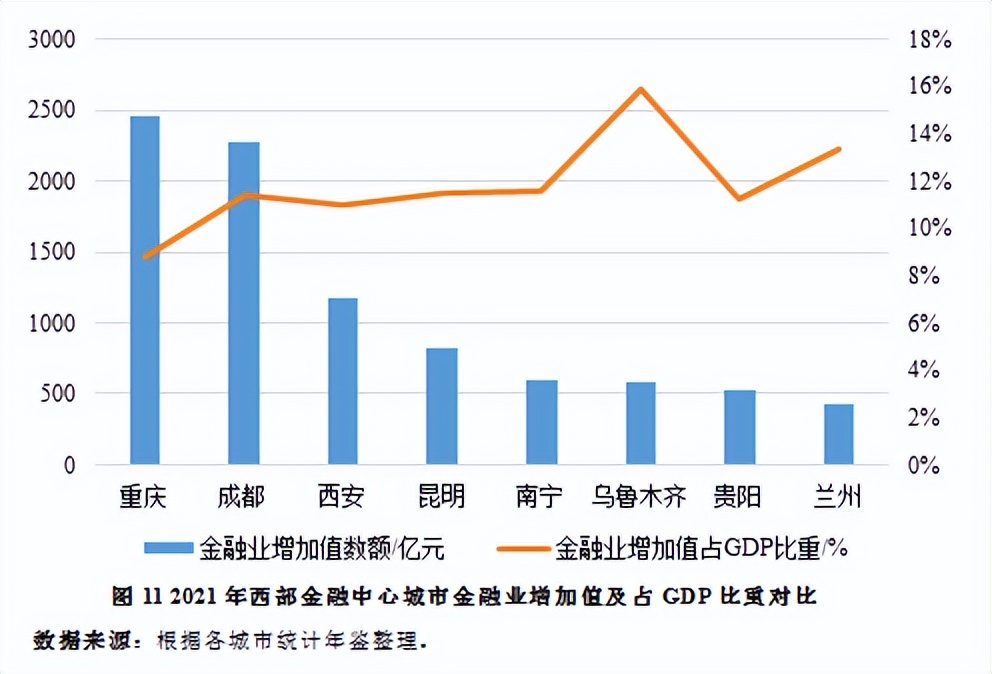

成都金融产业规模具有明显比较优势。 2021年成都金融业增加值略低于重庆2459.78亿元,近三年金融业增加值平均增速6.3%,仅次于西安、高于重庆,金融业增加值占GDP比重11.4%,高于重庆8.8%。2020年成都金融从业人员约15万,低于重庆(28.9万人)、西安(15.1万人)。截至2021年底,成都金融机构各项存*款贷**余额与重庆水平相当,大幅领先西部其他城市。2021年成都证券交易量占GDP比重783.3%,保险深度5%,保险密度4740元/人,除保险密度之外均明显领先其他西部城市。

从金融机构实力看

成都金融牌照数量与其他城市相当,资产规模具有一定优势。 截至2021年底,成都共有法人商业银行4家、信托公司2家、财务公司2家、消费金融公司2家,证券公司4家、期货公司3家、公募基金管理公司1家,保险公司4家,相对于西部其他城市并无明显数量优势。但成都法人商业银行、证券公司、保险公司资产规模分别为14889.1亿元、1962.72亿元、3221.91亿元,其中法人证券公司和保险公司资产规模在西部地区居首位。

从金融市场规模看

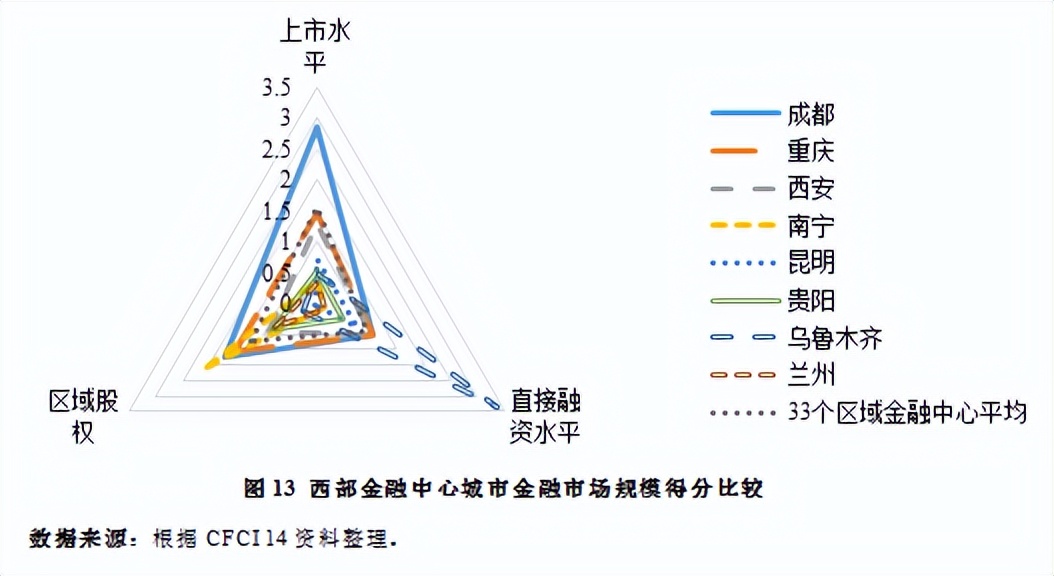

成都上市公司存量和增量均领跑西部。 成都上市公司水平和区域股权市场发展大幅领先西部其他城市,体现“交子之星”经济证券化倍增行动计划开展卓有成效。2021年成都本地A股上市公司、新三板挂牌公司、年度新增IPO公司均大幅领先其他西部金融中心城市。2021年成都新增股票融资规模并无明显优势,略高于重庆(172.8亿元)、西安(163.6亿元),与昆明(181亿元)相当,大幅落后于乌鲁木齐(1037.5亿元)[2]。

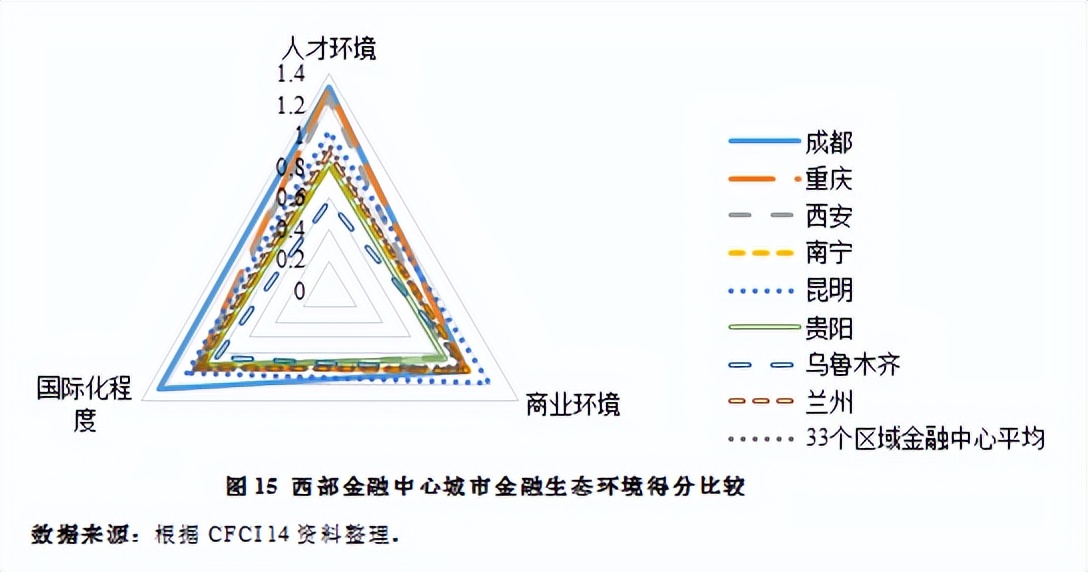

从金融生态环境看

成都国际化程度和商业环境具有一定比较优势。 西部金融中心城市各分项得分差距不大,成都具备一定领先优势,尤其国际化程度最为突出。成都在商业环境方面较为领先,但在人才环境方面未与西部其他城市拉开差距,相比西安还存在劣势,仍需着力提升对金融人才吸引力,在激烈人才竞争中取得更大优势。

[1] 上海、北京、深圳为全国性金融中心,其他33个城市为区域性金融中心

[2] 其中,天山股份定增募资941.71亿元,为2021年A股定增募资金额最大的上市公司。