文章来源:微信公众号“HR的日常”

我们这里所讲的股权激励,将会区分为上市公司和非上市公司两种,对于上市公司,2016年出台了《上市公司股权激励管理办法》,规则已经相对清晰。对于非上市公司,目前还没有统一的股权激励的规则,所以相对来说设计可以更加灵活。后面的内容我会在一些关键点上,对于上市和非上市部分的差异作出区分。

在公司法当中有非常明确的规定,公司股东会如果做出一些非常重要的决议,如:股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经过代表2/3 以上的表决权的股东通过,另外还有一些事项(如提供担保、股东大会作出决议等)是需要过半数表决权的股东通过。

这是从表决的正向比例来看这个问题。同样,我们也可以反过来看这个比例,如果仅有1/3以上的比例,其实也就是有了否决权。所以,这三个点,也就形成了股权的黄金分割点,所以在实施股权激励之前,我们要把这些比例关系弄清楚,这是前提。

举个例子,下面是一家A股上市公司的公告,这是比较典型的自然人间接控股上市公司的股权结构。那么可以看到,控股公司控股上市公司的比例,接近了三分之一的否决权线,如果要做权益性的股权激励的话,控股股东的控股权会进一步被稀释,并且对上层的股权结构也会产生影响。当然如果做了稀释,对上面间接持股的股东都会有影响。

其实对大部分公司来说,我们做股权激励更多的是给予激励对象财产收益权,很少给予表决权,但是我们公司法出于对中小股东的保护等目的,目前仍坚持同股同权。由于股权激励会引发控制权的问题,所以需要通过制度设计,一般来说要将除财产收益权以外的其他权利委托给控股股东。

1、确定激励对象

对于确定激励对象,谁该作为激励对象,谁不该作为激励对象,同时每个公司都不尽相同,相信都有独特的确定方法,这部分的关键设计者是公司的经营管理者和人力资源部门。

这里需要跟大家分享的是由于激励资源的有限性并且涉及到跨年度激励预算分配的复杂性,因而授予范围和授予数量将会影响长期激励的激励效果,所以对于各层级、各条线激励对象的覆盖率,就需要谨慎考虑了。

这里请先思考大致的授予范围,因为授予人员的范围会影响到激励工具的选择,详细的授予人员及数量后面会讲到。

例如只授予总经理和全员持股,这是会影响长期激励工具选择的。

《股权激励备忘录1号》

持股 5% 以上的主要股东或实际控制人原则上不得成为激励对象。除非经股东大会表决通过,且股东大会对该事项进行投票表决时,关联股东须回避表决。

持股 5% 以上的主要股东或实际控制人的配偶及直系*亲近**属若符合成为激励对象的条件,可以成为激励对象,但其所获授权益应关注是否与其所任职务相匹配。同时股东大会对该事项进行投票表决时,关联股东须回避表决。

激励对象不能同时参加两个或以上上市公司的股权激励计划。

另外,监事、独立董事不能成为激励对象。

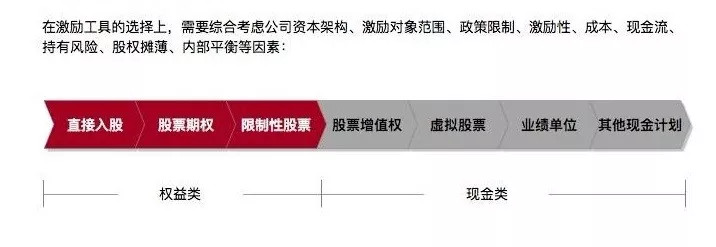

2、激励工具的选择

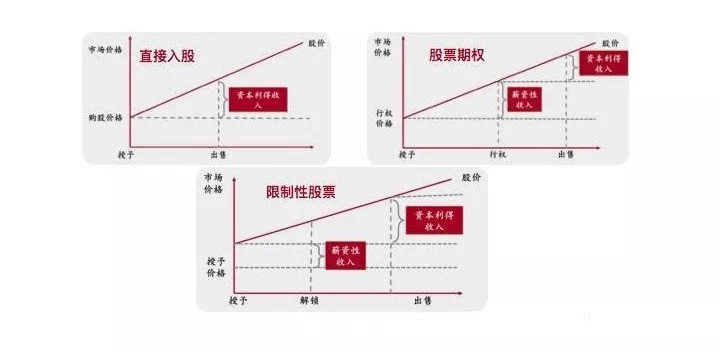

直接入股:激励对象按一定价格购买一定数量的公司股份,员工通过持股分享股东利益(在非上市公司存在0价格转让的情况);

股票期权:激励对象获授在未来一定时期内以预先确定的价格和条件购买本公司一定数量股票的权利,员工获得股票增值部分的收益,或在行权后分享股东利益;

限制性股票:激励对象获授一定数量的公司股票,只有在工作年限或业绩目标符合规定条件,限制性股票才能实际归属至激励对象名下,并从中获益;

股票增值权:激励对象获授一定数量的权利,该权利可以获得公司股票在某段时间内的增值价值,该模式与股票期权的区别在于股票期权在行权后可以拥有股票,而股票增值权行权后可获得增值部分的现金;

虚拟股票:公司向激励对象授予的与公司真实股权对应(虚拟股票)单位,单位的持有者可以在一定时期以后获得与其对应的真实股权的全部价值,增值权、分红收益;

业绩奖金:绩效单位的价值是以现金标价授予的,并且奖金通常根据一段指定的时期内预先设定的绩效目标的完成情况来发放。如果没有满足最低绩效标准,绩效单位会被没收;

其他现金计划:利润分享计划、长期奖金库计划。

这里,我们讲的是权益类的长期激励工具(当然,从收益方式角度区分,激励分为现金类和权益类),特别重点讲股票期权和限制性股票,目前来讲,股票期权还是占比较大的比例,但近年来,限制性股票有愈加增长的态势。

直接入股:激励最为直接,直接成为股东。上市前,新进员工的持股和原有持股员工的退出方面,由于涉及到多次的转让协议、工商变更登记等手续,较为繁琐和不便。

更多的公司面临的是股票期权和限制性股票两者的选择,也有的公司采用了股票期权+限制性股票的方式,其中的主要的区分大多是激励对象的层级。

《股权激励有关事项备忘录3号》:同时采用股票期权和限制性股票两种激励方式的上市公司,应当聘请独立财务顾问对其方案发表意见。

以上从股权激励源头,到选择激励工具,股权激励的基本概念和规则逐渐明确,股权激励的特别之处,在于其综合性和复杂性,涉及资本规划、财务税务规则,法律监管要求,而在股权激励设计初期,就考虑到这些方面,是为了落地执行做好准备,不过要时刻谨记,股权激励的本质是激励。

股加加建议,在选择股权激励方式时,要慎重选择“直接入股”,如果公司近期上市,关于新进员工的持股和原有持股员工的退出,就要进行多次转让协议和工商变更,程序较为繁琐、不便。建议企业最好选择,股票期权和限制性股票,避免不必要的麻烦,也能起到激励的效果。

我是股加加,一个股权激励智能管理平台,如果想要了解关于股权激励相关的专业知识,可以搜索“股加加”的官网,我们将免费送你一份股权激励的方案。