(报告出品方/分析师:中银证券 苏凌瑶 陶波)

1. 苹果光学检测设备细分龙头,业绩稳步增长

1.1. 自动化设备行业新锐企业,核心高管出身 IBM 系

智立方 2011 年 7 月于深圳成立,主营业务为销售定制化自动化设备,产品广泛应用于制造产线的测试与组装环节,同时公司提供配套的技术服务与设备配件,下*行游**业主要包括消费电子、*子烟电**、半导体、汽车电子等领域。

智立方发展模式清晰,注重技术研发及大客户拓展。公司成立 3 年后即获得苹果供应商资质,成为苹果测试设备的重要供应商。

后不断拓展客户,与消费电子制造龙头立讯精密/歌尔股份、*子烟电**行业思摩尔国际、半导体行业龙头华为海思/长光华芯等优质客户深度合作。

技术方面,成立第二年即通过 ISO9001 质量认证,并不断打造公司光、电、运动控制等技术平台,具有清晰的工艺+场景(客户)的发展模式。

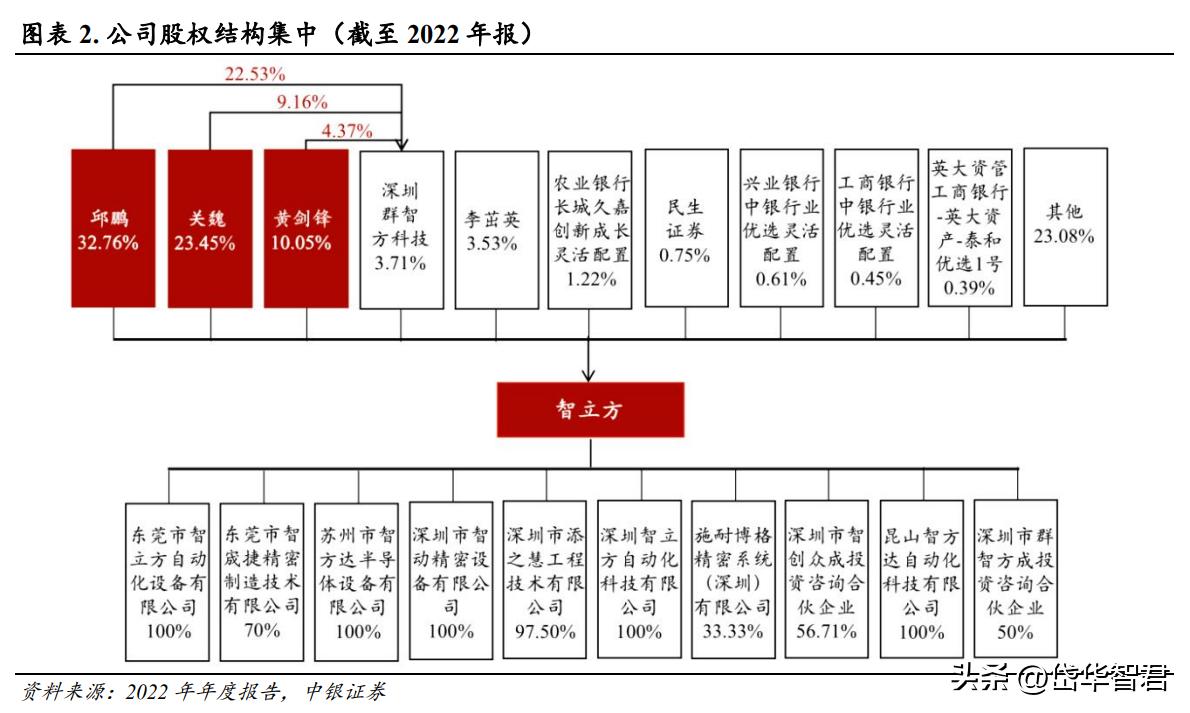

公司实控人为创始团队,合计持股比例达 67.7%,公司实控人为董事长邱鹏(直接持股 32.76%,间接持股 0.84%)、董事/总经理关巍(直接持股 23.45%,间接持股 0.34%)、董事/副总经理黄剑锋(直接持股 10.05%,间接持股 0.16%),三人为创始团队成员,且签署了一致行动协议,股东层面稳定性高,经营策略一致性较高。

核心高管具有 IBM 系公司工作背景,工作经验丰富。

IBM 早期扎根中国,于 1995 年与长城公司和深圳开发科技股份有限公司合资成立公司深圳海量存储,是当年全球顶级的硬盘厂商,后因 IBM 战略转型于 2002 年将硬盘业务出售给日立公司,成立了日立环球存储科技公司;2011 年日立环球存储科技公司被西部数据兼并,改名昱科环球存储产品(深圳)有限公司。

海量存储与昱科环球具有较强的磁盘行业科技及产品优势,拥有先进的生产制造与人才优势。智立方主要高管团队均具有如上两家公司多年的工作经验,职位涵盖工程总监、工程部经理、机械工程师、设备工程师等岗位,高管团队技术出身较多、且具备 IBM 系先进的管理方式,管理团队兼顾技术与管理经验。

行业低谷期推出股权激励计划,业绩目标彰显公司信心。

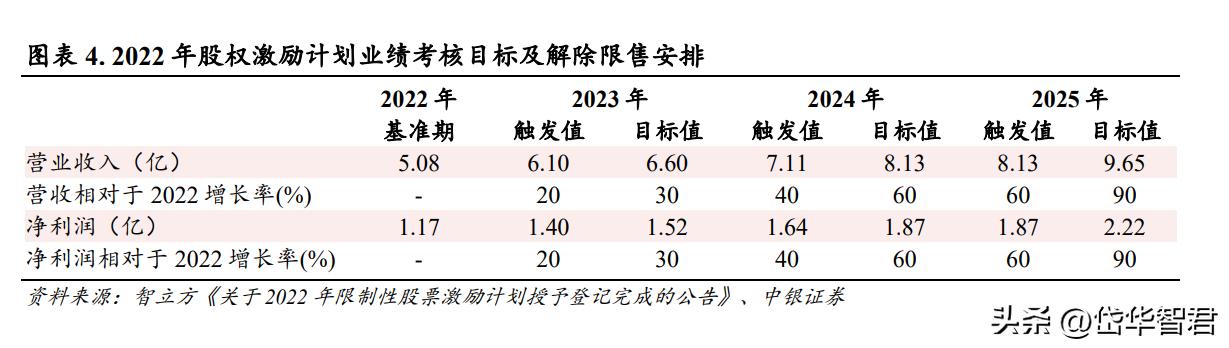

2022 年 12 月 23 日公司发布限制性股票激励计划(草案),拟以 47.20 元每股的价格(2023 年 6 月 21 日收盘价为 96.00 元),授予激励对象 100 万股,激励对象涵盖董事会秘书(兼任财务总监)、中层管理人员及核心技术骨干共计 57 人,占公司 2021 年底公司研发+管理人员总数的 22%,覆盖面较广。

解锁条件为以 2022 年为基准,2023、2024、2025 年业绩增长(营收和净利润增长率取孰高值)分别达到 30%、60%、90%,2023-2025 复合增速达到 23.86%。公司于消费电子行业景气度低谷期发布高业绩指引的股权激励计划,彰显公司发展信心。

1.2. 主营消费电子光学检测设备,拓展半导体、雾化电子方向

公司产品为非标自动化设备,需根据客户需求进行定制化研发,行业壁垒在于快速响应能力、配套设计能力、项目执行经验、及时交期保障、客户关系等。

因本地化配套与响应速度的差异,国外企业在非标领域占比低;而国内企业往往专注一个或少数几个领域,形成各具特色的发展方向和竞争优势。

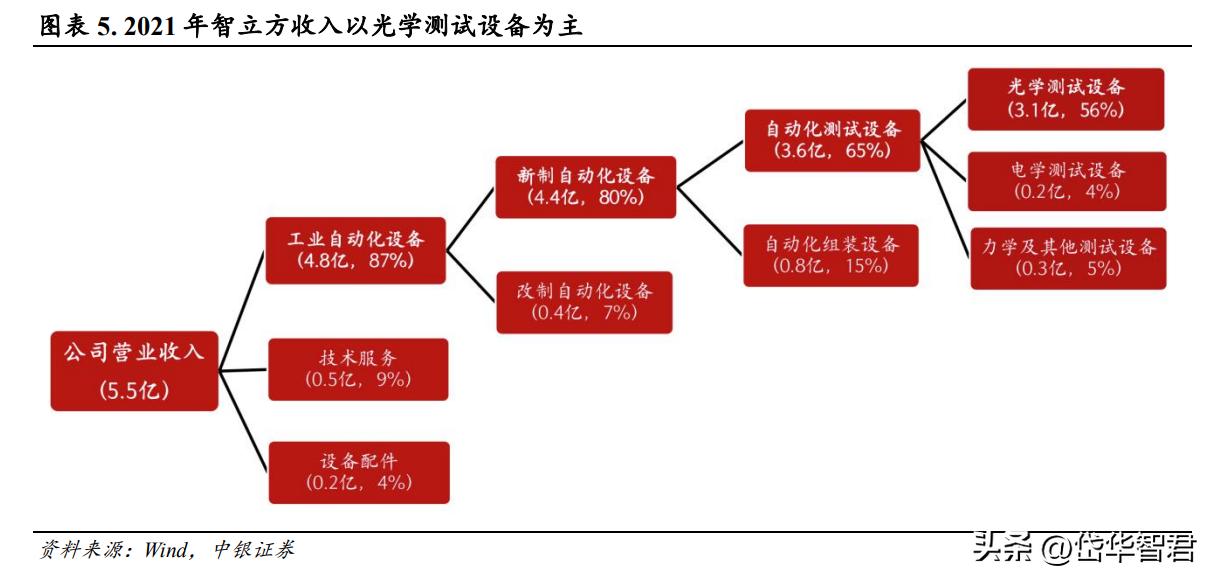

公司聚焦光学测试设备,2021 年主营收入比例达 56%。公司定制化自动化设备包括新制设备和改制设备,改制比例较低,2021 年新制设备占比达到 80%。

新制设备分为自动化测试设备与自动化组装设备,其中测试设备为公司传统优势业务,而组装设备自 2018 年逐渐成长壮大。

测试设备主要为各种传感器的性能测试,包括光、电、力声学等终端端产品的整机测试,其中光学测试设备常年占据公司收入占比 50%以上。

价格方面,公司自动化设备平均售价约 15 万左右,综合毛利率约 40%。

2021 年,公司光学检测、力学检测、组装设备单价较高,均价 16~18 万/台,但毛利率相对较低,光学检测 39%、力学/组装设备仅为 30%;电学检测、改制设备较为便宜,但毛利率较高,分别为 5 万/台、1 万/台,毛利率达 46%、62%。

公司光学测试设备与基于光学的 AOI 外观检测设备不同,竞争壁垒较高。

公司光学测试设备功能是光学性能检测,如光学感应灵敏度测试、结构光检测与校准、摄像头模组的标定/自动调焦等,应用于可穿戴设备光学感应功能测试及智能手机、平板等设备的光学识别性能测试;AOI 设备是通过机器视觉检测外观是否有脏污、划痕等,以代替人眼“目检”。相较而言,光学检测设备需要更多的光学硬件、算法,对于测量精度、测量速度、可靠性要求更高,实现难度较大。

客户以消费电子行业为主,来自苹果的收入占据公司营收 7 成。

公司采取大客户战略,核心依托苹果客户成长,不断丰富苹果的产品线、提升价值量,苹果公司的采购方式分为“直接采购+间接采购(苹果指定,OEM 厂商采购)”两种方式,2019-2021 年苹果营收占比分别为 75.83%、68.82%和 72.59%。

消费电子是公司传统主营方向,随着 2018 年公司新设的自动化组装业务逐渐放量,公司积极开拓半导体、雾化电子等新业务方向,并探索向标准化设备转型。截至 2022 年,公司仍有约 80%营收来自于消费电子行业。

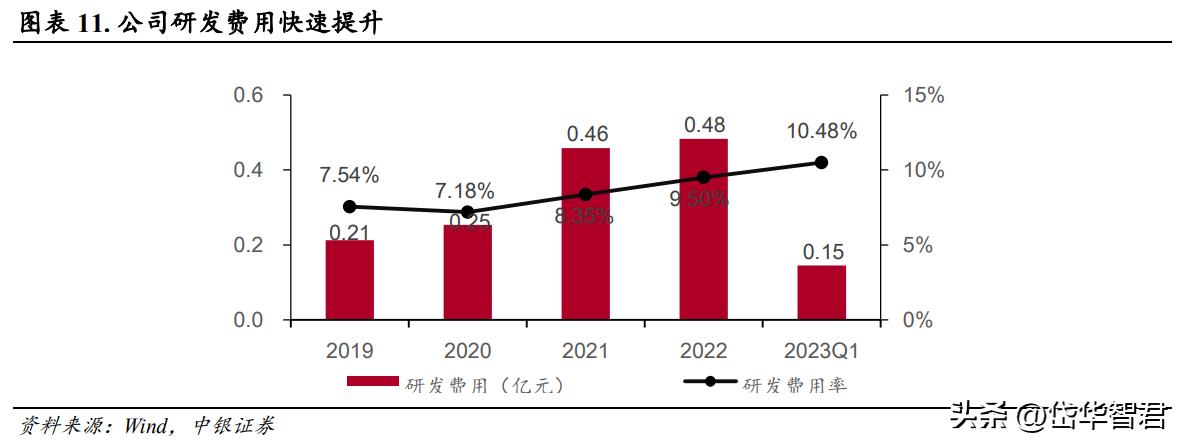

公司研发费用快速提升,聚焦泛半导体与XR。

2019-2022 年公司研发费用从 0.21 亿元提升至 0.48 亿元,占营收比例从 7.54%提升至 9.50%。

通过梳理公司招股书和年报,公司研发投入主要分为三个方向:

①泛半导体加工组装设备,包括激光芯片 AOI 检测、半导体晶圆封装平台、分选机的软硬件、蓝宝石/SiC 切划片设备等;②XR 光学检测,包括 VR/AR 摄像头性能检测、眼动追踪检测、曲面屏检测、衍射光学摄像头标定检测等;③基础运动平台:高精度多自由度旋转平台、运动控制软件等。

依托“3✖2”战略(消费电子、半导体、雾化电子✖测试、组装),公司长期发展路径清晰。

公司依托产品线的具体技术/工艺(如测试设备可进一步分为姿态测试、识别测试、光学测试等),结合下*行游**业的具体场景(如消费电子行业中的 XR 测试需求、摄像头对焦测试等),探索工艺+场景结合的发展模式,具有底层技术的复用性强、业务聚焦、新市场需求大/确定性高等特性,我们认为公司战略务实且具有可行性高,看好公司发展前景。

1.3. 业绩受苹果产品周期波动影响,募集资金加速产能扩张

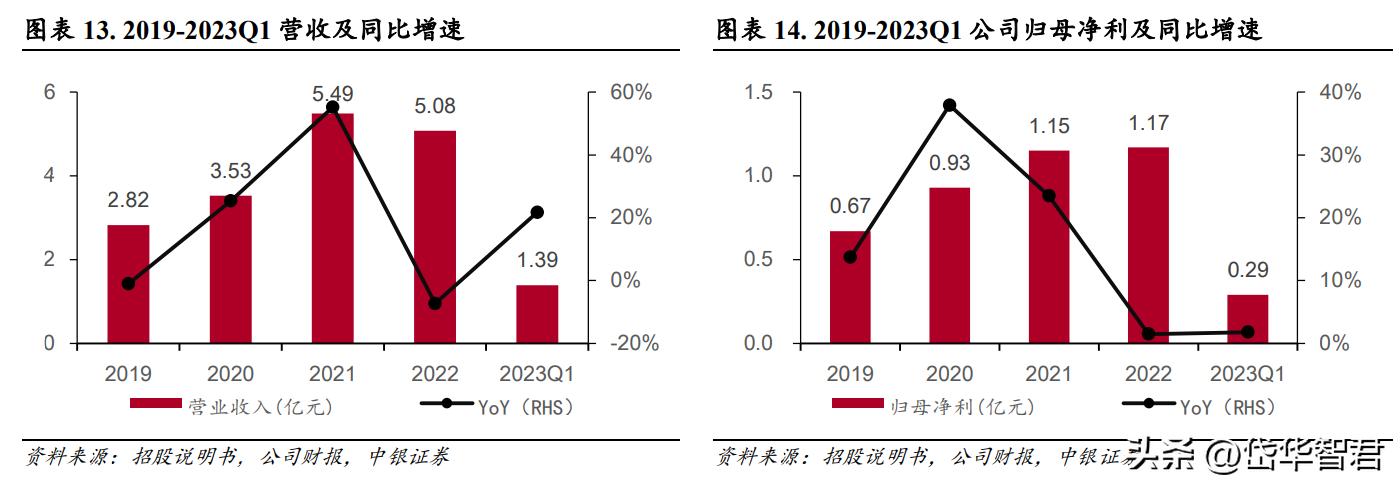

公司业绩波动受苹果新品周期影响大,公司 2019-2021 年营收快速增长,2021 年实现营收 5.49 亿 元,两年 CAGR 达 39.53%,主要因苹果新品对检测设备需求的波动+多元化布局影响。

一方面,来自苹果的收入持续增长:2019-2021 年来自苹果的收入分别为 2.14 亿元、2.43 亿元、3.98 亿元。

2019 年营收增速较低,因苹果当年新款智能手机光学相关传感器功能更新较少,产线未作重大调整,但 TWS 耳机需求导致对感应测试设备需求提升,综合起来并无大变化;2020 年营收增速较高,因可穿戴设备的测试收入增长所致;2021 年营收增速较高,主要系苹果新款智能手机及在研产品对光学测试设备订单总量大幅提升所致;

另一方面,公司以组装设备为主的多行业布局成长较快:非消费电子行业收入从 2019 年的 1042 万 元,增长至 2021 年的 8221 万元,2 年 CAGR 达 181%,收入占比从 3.7%提升至 15.0%,构成较大业绩增量。

2022 年营收同比负增长 7.35%,主要因消费电子行业整体景气度不佳,下游客户推迟产品收货导致。 2023Q1 公司营收逆势同比增长 21.69%;且公司业绩说明会表露半年度业绩仍有望实现增长,初步体现公司受益苹果新产品周期及多元化布局的成果。

盈利能力方面,公司 2019 年至 2021 年毛利率持续下滑,主要因低毛利的视觉检测设备与组装设备占比持续提升。

2019-2021 年,公司综合毛利率 53.45%、51.10%和 40.93%,新制自动化设备毛利率为 53.66%、48.72%、37.28%,毛利率持续下滑的主要原因为新制设备中光学识别测试设备和组装设备占比提升,拖累整体毛利率。

募投项目:共募集资金 7.4 亿元,主要用于提升产能利用率。

2019-2021 年,公司产能利用率高达 125.23%/122.49%/124.02%,现有生产规模限制了公司业务扩张。公司上市募集资金 7.4 亿元,主要用于提升产能,可有效缓解公司产能不足。

2. 苹果 MR 高弹性标的,光学测试设备受益明显

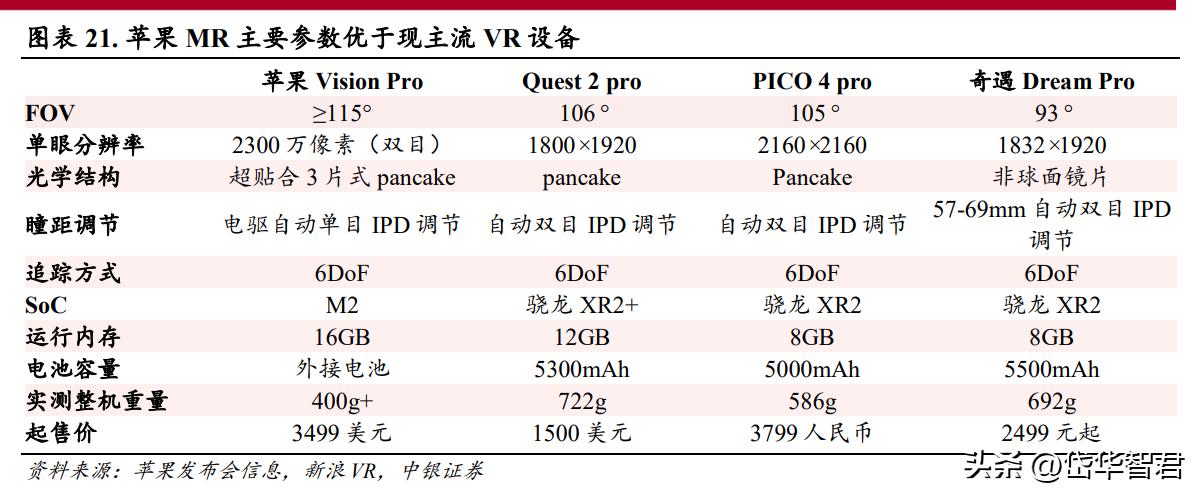

苹果于 2023 年 6 月初 WWDC(全球开发者大会)期间发布首代 MR 产品 Vision Pro,预计将于 2024 年初正式发售。这是苹果于 2007 年发布 iPhone 以来,第二次发布计算平台级别的新型终端,有望再次定义人机交互方式,推动人类进入空间计算时代,我们认为具有重大历史意义。

但鉴于约 3499 美元的高额定价及目前尚不太成熟的内容生态,我们预计首代 MR 出货量不会太高,据韩媒 Pulse News 预计首年仅约 15 万台。但因 MR 设备复杂度提升、新增多种传感器带来检测工序变多,我们预计单条 MR 产线的测试设备价值量将大幅超过其他消费电子终端的产线,新增的测试设备价值量主要在于光学、屏幕等的传感器测试环节。

2.1.苹果 Vision Pro 有望开启 XR 的 iPhone 时代,看好长期销量空间

XR 设备首次将人类从二维引入三维信息世界,有望驱动人类社会的三维信息革命。

个人电脑、智能手机带来过去五十年的二维信息技术革命,形式为平面显示与键鼠/触屏交互;XR 设备有望通过计算机仿真技术带来三维信息技术革命。

三维信息的形式包括三维数据的显示与三维人机交互:三维显示可突破信息显示的真实性、提高互联的沉浸、提升信息展示的效果与意图传达的效率;三维交互更自然、更符合人类特征,未来提升潜力大,两者结合有望促进娱乐、生活、办公、生产等方面发生较大转变,终端升级空间较大。

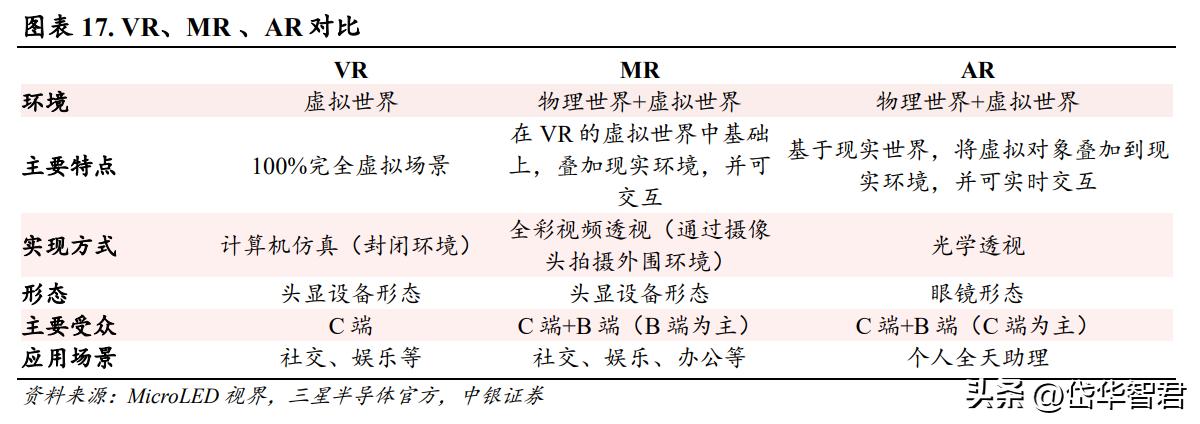

MR 是 XR 发展史的重要形态,类似笔记本在当前时代的定位。从产品形态演进看,VR 完全沉浸于虚拟世界,与现实世界没有联系;AR 是将三维虚拟物体叠加至真实世界,产生有益的价值创造,应用场景将类比智能手机。

MR 将是 VR 到 AR 长期存在的重要过渡形态;从移动性看,相较于 VR 不可移动与 AR 随身携带,MR 通过 VST(视频透视)可实现一定范围的移动能力。

我们认为 MR 的产品定位类似笔记本,将是介于台式机与智能手机之间的形态。

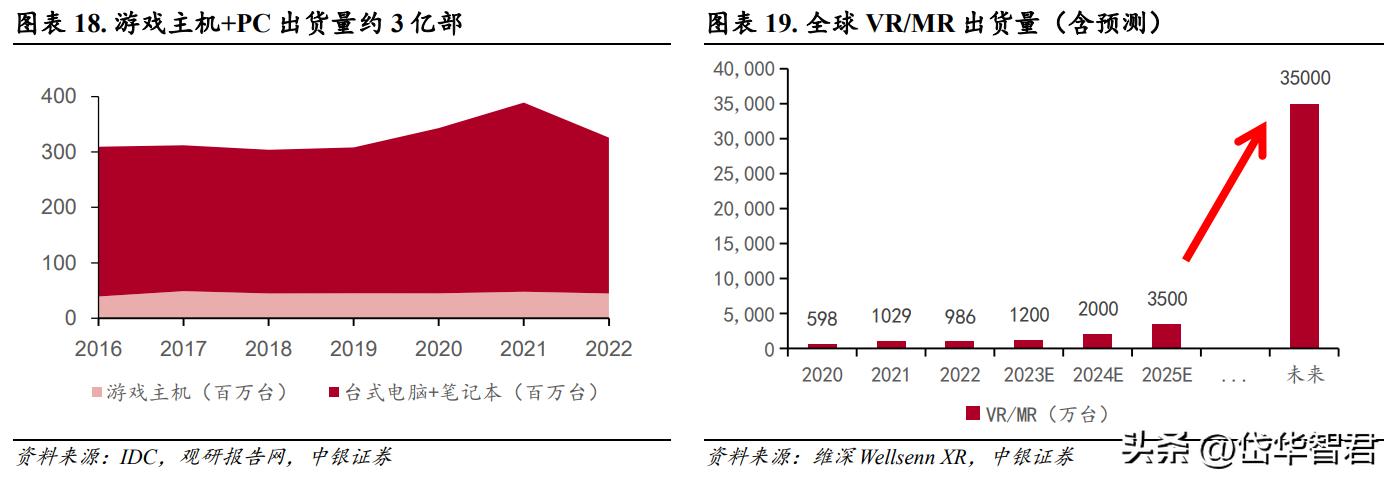

出货量方面:MR 产品有望复制游戏主机+笔记本的发展路径,出货量空间或达 3.5 亿台。

根据澎湃新闻评论,苹果 MR 的应用将主要聚焦办公、家居与娱乐(视频观影、游戏)等场景,且可兼容数十万个 iPad 应用,产品定位为“生活娱乐+办公生产力工具”,我们认为这一产品形态未来可达到目前游戏主机+笔记本的市场体量,长远来看,量级空间约为 3.5 亿台。

Chat GPT 等大模型助力 XR 内容生态构建,有望加速应用端产业成熟。

一般来说,XR 游戏/视频等内容制作需经历三维建模、纹理材质制作、渲染管线优化、场景设计、故事/价值观策划等多流程,其中三维资产制作(模型、纹理、原画等)是难点,需要耗费大量的人力、时间,也是制约 XR 生态的关键。

ChatGPT 等可通过自然语言完成模型、图像、故事情节的设计,可大幅降低高水平内容的生产成本、减少产出时间,从而加速 XR 内容生态的丰富。看好苹果 Vision Pro 未来销量增长,有望复制这一品类的 iPhone 时刻。

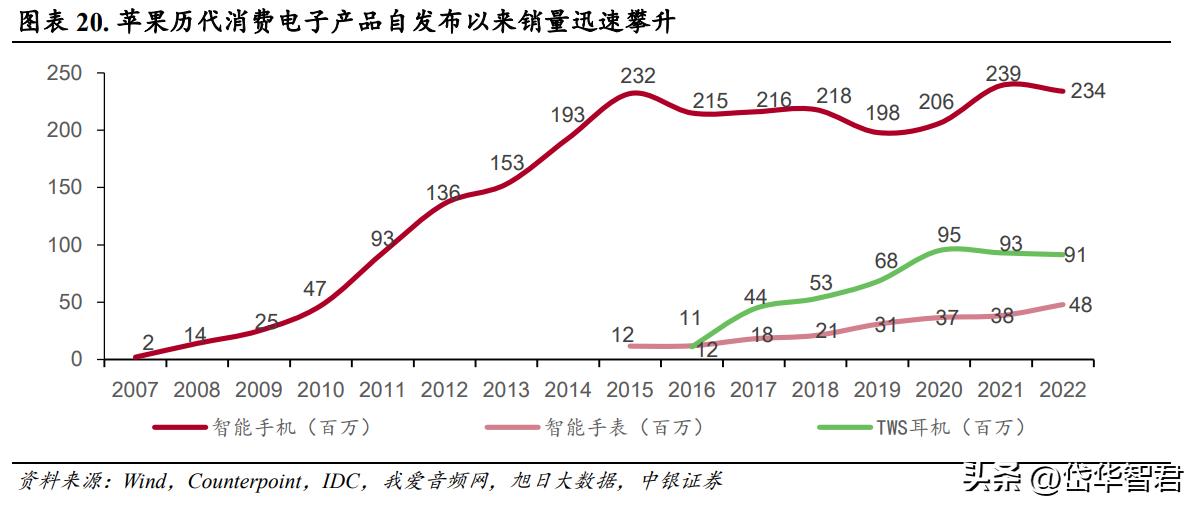

一方面,苹果对消费电子产品的定义能力经过历史验证,新型消费电子产品销量均在发布 3 年内较大幅度增长;另一方面,苹果 MR 的性能与产品体验远超安卓系产品,自研 SoC 处理器 M2+图像处理芯片 R1 的组合,在 GPU 算力与感知计算能力方面,领先现有 VR 产品所用的高通 XR2 平台,能够实现的渲染效果远超同类竞争对手,而渲染质量对 XR 显示十分重要,能够提供更高分辨率的图像;搭载 Micro OLED 微显示屏带来更高分辨率、更大视场角;3 片式 Pancake 更薄、约 400g 的整机重量也带来更轻体验。根据以往苹果硬件产品的销量规律,我们认为苹果 MR 产品销量能够在数代内较快增长。

2.2.苹果 MR 传感器用量大幅增加,对光学测试设备需求提升

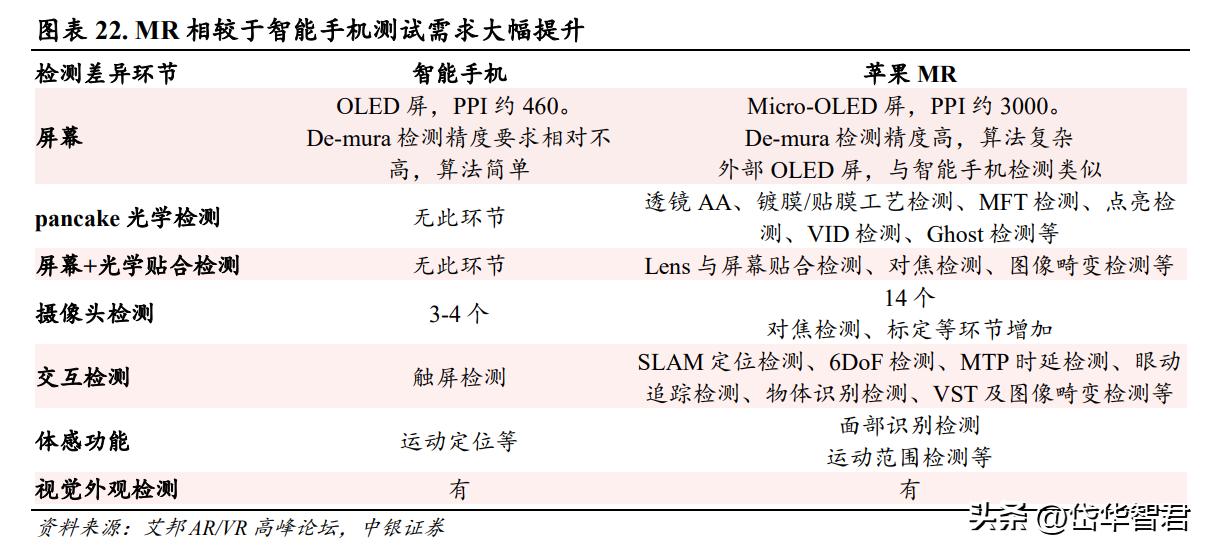

追求极致体验导致苹果对 MR 传感器的需求大幅增加,对传感精度、时延等要求也大幅提升。

为达到良好的沉浸式显示效果与交互体验,苹果 MR 搭载数量众多的传感器,包含 14 个摄像头、深度传感器、IMU 惯导系统等,以实现更好的 SLAM 与 6DoF 功能、VST 等功能;配置高像素密度的显示屏、3 片式 Pancake 透镜等零部件以实现沉浸显示。

为达到 MR 更好的功能效果,并契合人体生物习惯于近眼显示需要,需对图像畸变、MTP 时延、运动跟踪精度等做好校准与检测,因此 MR 制造过程中需要新增较多传感器检测环节。

我们预计光学性能检测、屏幕检测成为 MR 核心增量检测环节,对智立方的设备带来较大新增需求。

MR 设备与其他消费电子的几大核心区别:

双屏视差构成三维显示、光学透镜放大虚像、视频透视将外界图像纳入虚拟世界、实时定位与 6 自由度感知等,本质来说都是对图像/光线的应用、改变与识别,MR 产线所增加的检测环节中,光学性能与光学识别成为核心需求。智立方的传统主业为苹果光学检测设备供应商,有望成为 MR 设备升级的重要受益方。

2.3.公司受益 MR 趋势确定性高、弹性较强

与苹果高度绑定+MR 光学测试需求大幅提升+提前协同研发,公司业绩增长确定性高。据公司招股说明书披露,2019-2021 年公司营收来自苹果的收入占比为 75.83%、68.82%和 72.59%,苹果收入占比常年约 70%。

如上分析,MR 设备对光学等传感器检测需求大幅提升,且符合公司的主营业务方向。根据以往合作惯例推测,我们认为公司进入苹果 MR 供应设备确定性高。

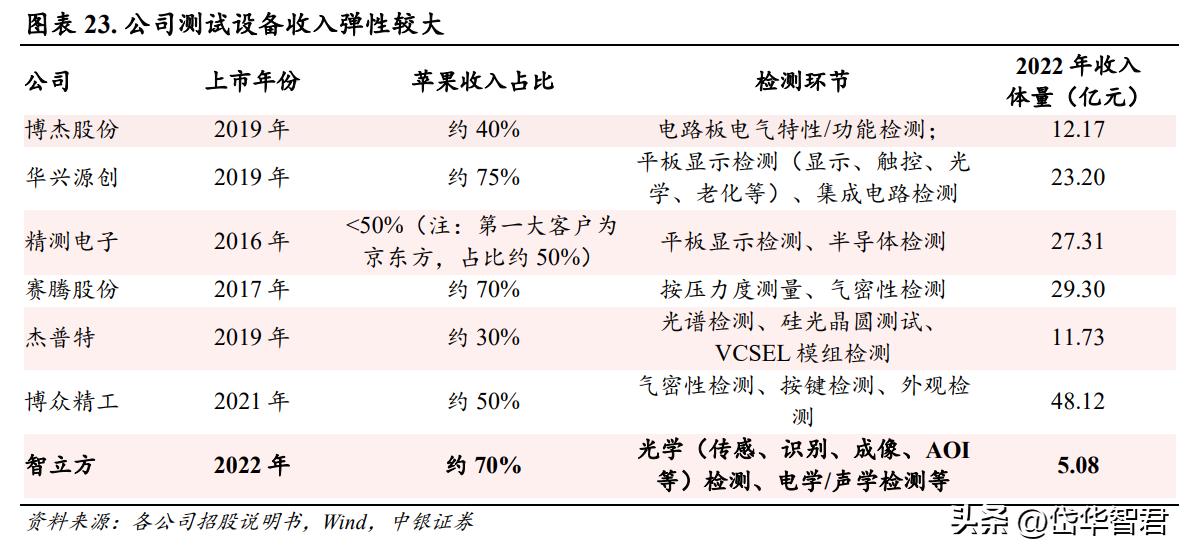

苹果营收占比高+业务受益程度高+现有营收体量小,公司收入弹性较大。

我们选择 A 股主要参与 MR 设备类上市公司进行对比(选择依据为公司招股说明书披露的竞争对手、根据业务关联性选择),

1)客户结构方面,智立方苹果营收占比属第一梯队,与华兴源创、赛腾股份均位于 70%左 右;

2)产品相关性方面,公司主要提供光学检测设备,是 MR 检测需求主要提升环节,且同类设备的竞争公司相对较少;

3)营收总体量方面,智立方相较于其他同业可比公司,目前营收体量小,同样增量的设备销售额,公司的营收弹性更大。

经对比可知,智立方来自于苹果营收占比位于同业可比公司高位水平,公司测试设备收入弹性较大。

综合而言,我们认为,随着苹果 MR 销量增长,智立方未来收入增长确定性高、业绩弹性较大,未来可期。

3.泛半导体布局优异,长期发展空间打开

泛半导体行业是公司近年研发布局的重点方向,承担公司从非标定制化产品向标准化产品转型的重任。

2023 年将落地的设备包括 Mini/Micro LED 的 AOI 测试机、分选机、固晶机;光芯片的贴附机、AOI 检测设备;在研的设备包括晶圆封装平台、SiC 划片机等,同时公司与顶尖半导体设备的运动平台供应商施耐博格成立合资公司,可强化公司技术实力,并有望延伸到国内高端半导体/医疗等设备领域。

3.1. 受益 Mini LED 发展与芯片国产化,AOI、分选机、固晶机等即将放量

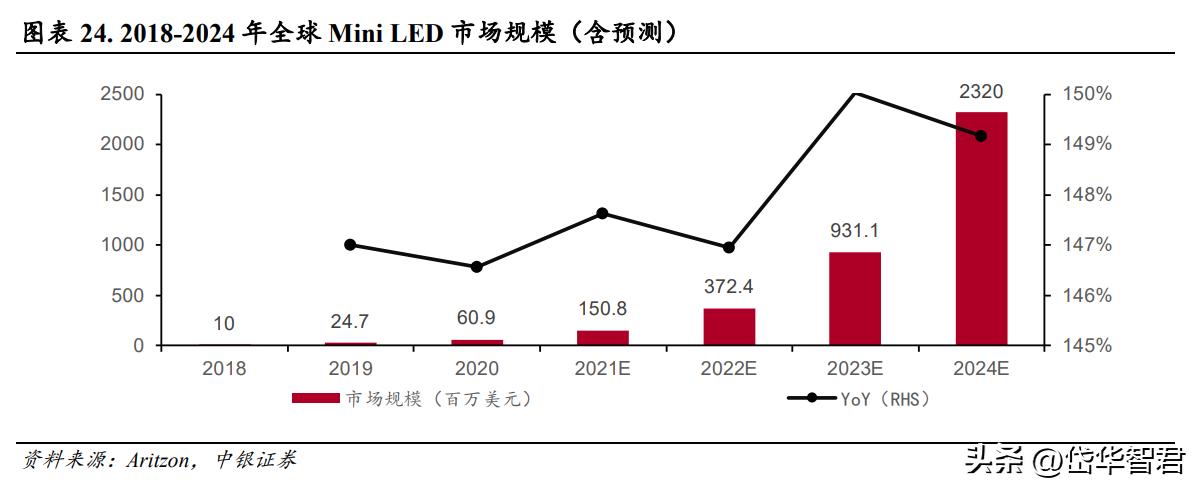

Mini LED 进入加速发展阶段,市场潜力大。

Mini/Micro LED 被认为是新一代核心显示技术,具有低功耗、高集成度、高显示性能和长寿命等优良特性,目前正在呈现出蓬勃的发展态势。

供给端方面,产业链各环节竞相扩产以达规模效应。在电视领域,三星、利亚德、雷曼等公司积极布局 Mini LED 消费级市场,加速商业化落地。

需求端方面,Mini LED 应用场景不断拓宽,笔记本电脑、电视、显示器等新兴需求拉动产业不断增长。

据 Aritzon 预测数据,截至 2024 年,全球 Mini LED 市场规模将达 23.2 亿美元,2020-2024 年复合增速为 148.43%。

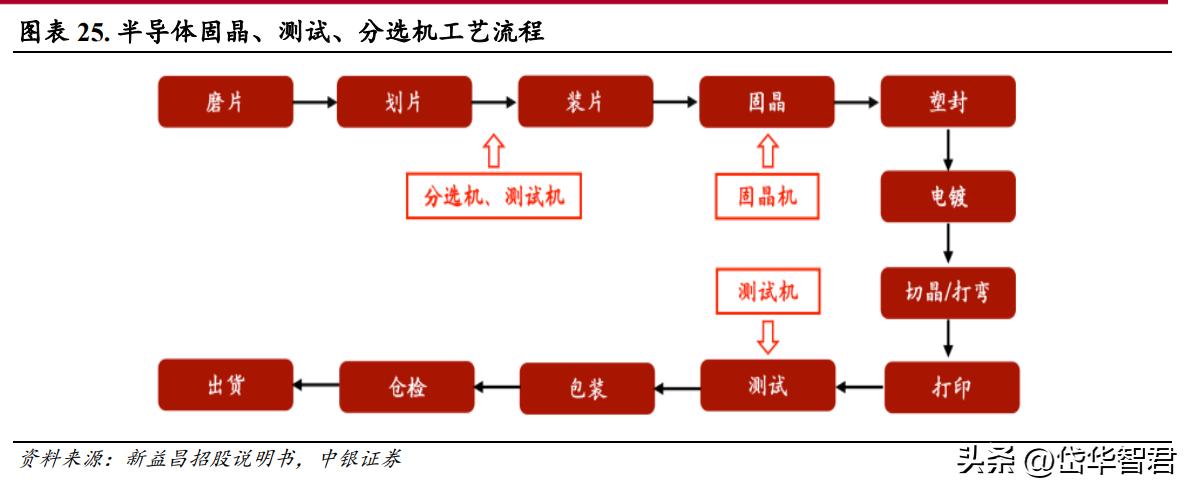

固晶工艺为 Mini LED 产业中的关键环节,检测、分选亦是重要环节。

在 Mini LED 产业中,固晶机扮演着关键角色,负责将 Mini LED 芯片牢固地粘合到基板上。检测机负责对 Mini LED 芯片进行质量检测和筛选,确保只有符合要求的芯片用于生产。

分选机用于按照规格、亮度等特性对 Mini LED 芯片进行分类和分组,以满足不同客户的需求。这三种设备的需求量大,并且准确性和效率对提高 Mini LED 产品质量和生产效率至关重要。固晶机的性能和可靠性起着重要作用。

固晶工艺包括以下环节:

1)准备工作,对 Mini LED 芯片 和基板进行清洁和处理;

2)胶水涂布,使用粘合剂或胶水将芯片粘贴在基板上;

3)对准与放置,使用高精度的自动对准设备或机器人将 Mini LED 芯片准确对准并放置在基板上;

4)压合与固化:对准后利用压合设备和固化设备使胶水均匀分布和固化;

5)去胶与清洁:去除多余的胶水并清洁固晶区域。

固晶机市场由国外厂商主导,预计 2025 年我国固晶机市场规模约 20 亿元。

据华经产业研究院数据,2021 年我国 LED 固晶机市场规模达到 15.07 亿元,预计 2029 年市场规模将进一步增长至 27.85 亿元,2021-2029 年间 CAGR 达 7.98%。公司有望借助 Mini LED 的客户资源,进入固晶机市场。

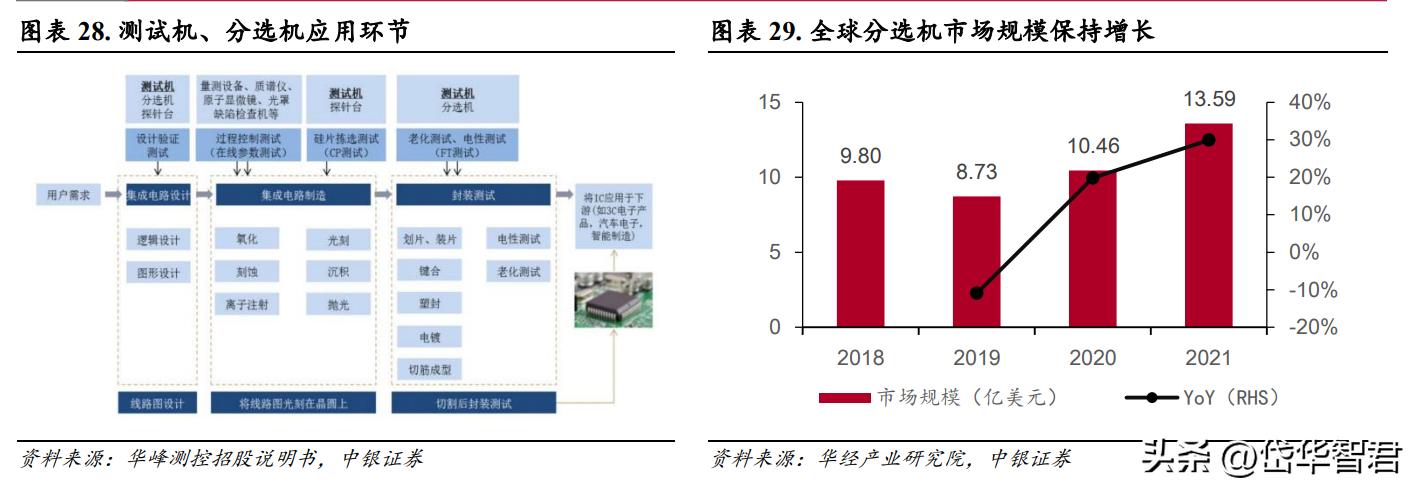

测试机、分选机亦是半导体制造环节重要设备,市场规模大。

半导体测试/分选机设备是用于在半导体制造过程的关键设备,测试机通过视觉算法检测芯片外观的脏污等不良品,分选机是对芯片的电气特性、尺寸、外观和性能进行测量和分析,实现对芯片质量和性能的评估和筛选。

根据华经产业研究院测算,分选机设备约占测试设备市场规模 17.4%,2021 年全球半导体分选机设备市场规模为 13.59 亿美元。

测试机、分选机国产比例约 20%,国产替代空间大。

据 MIR DATABANK 数据,测试机、分选机设备国产化率在 2021 年分别为 15%、21%。随技术的不断发展、国内制造能力的提升以及本土产业的竞争力的提升,我们可以期待未来国产测试机和分选机的份额将继续提升,国产替代空间广阔。

公司 Mini LED 的 AOI 检测、分选机即将放量,固晶机储备良久。

公司 MiniLED 用测试/分选机,处于客户验证阶段并已小批量供货,公司固晶机产品亦储备良久。我们预计 Mini LED 设备即将进入大规模供货阶段;固晶机可借助客户资源进入供应链,获得持续增长。同时我们看好公司借助日本半导体设备对中国*锁封**的契机,突破更大领域的半导体/集成电路检测、分选设备市场。

3.2. 国内光芯片产业高速发展,公司已实现光芯片检测设备小批量出货

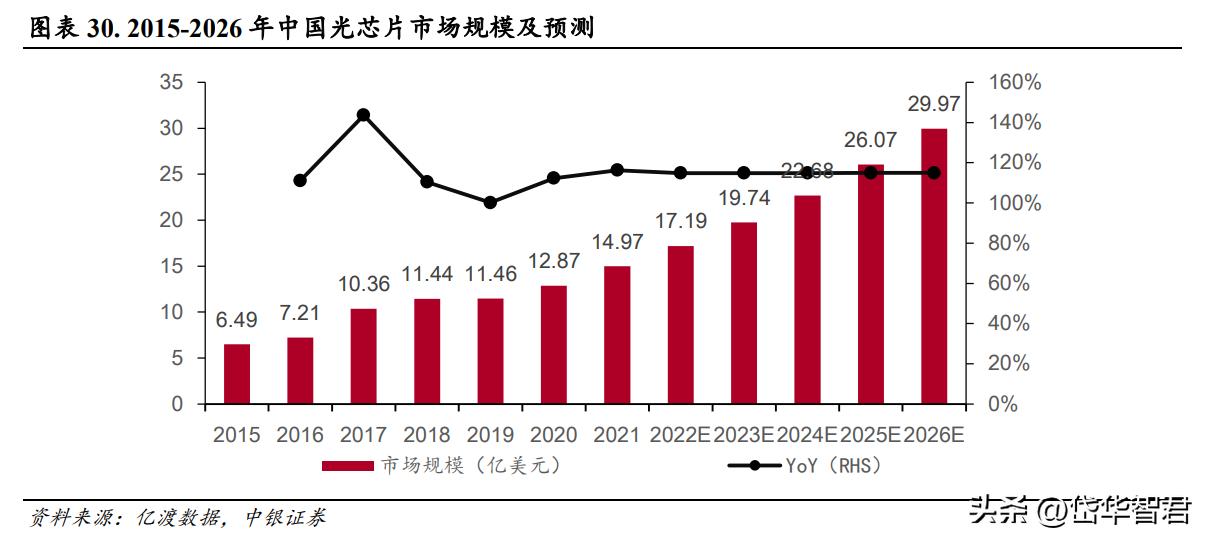

受益于新兴应用场景,光芯片市场保持快速增长态势。在光芯片市场中,有源光芯片占据了超过 90%的市场份额,其主要应用于光模块,尤其是电信市场(主要以 5G 为主)和数通市场(以数据中心为主)等新兴应用场景。

2015 年以来,随着智能手机产业快速发展和新型基础设施建设的不断推进,光通信市场的快速增长带动了有源光芯片市场的加速发展。

未来随 5G 设备的逐步普及和相关应用的推广,以及大量数据中心设备的更新和新的数据中心的建设,光芯片市场规模的增长势头将持续。

根据亿渡数据,我国光芯片市场规模截至 2021 年达 14.97 亿美元,2026 年有望增长至 29.97 亿美元。

公司应用于光芯片的 AOI 检测设备-激光芯片六面光学缺陷检测设备已小批量出货。

公司在互动平台表示,激光芯片六面光学缺陷检测设备已小批量出货,该设备利用光学成像、光谱分析等技术实时监测和识别缺陷,主要检测半导体材料表面的光学缺陷,主要包括:粒子缺陷、划痕和磨损、氧化或腐蚀、涂层缺陷和晶体缺陷。该设备的应用领域为光电子芯片领域,公司光通信领域客户包括海思、海信等,应用于通信和数据存储方向。

3.3. 与顶尖运动控制供应商合资,或将进入国产高端半导体设备供应链

公司于 2020 年 11 月与瑞士施耐博格成立合资公司深圳施耐博格,合资公司实收资本 75 万美元,瑞士施耐博格与公司分别持有合资公司 66.67%、33.33%的股权。

瑞士施耐博格创始于 1923 年,为全球知名的直线导轨供应商,是全球重要高端半导体设备公司的供应商,技术实力和客户资源优异。据公司披露,2022 年合资公司已进入实质性运营阶段,有望加速成长。

我们认为此次股权合作意义重大,有望塑造公司在纳米级运动平台的壁垒。一方面,公司有望借此将超高精度技术赋能公司测试、组装设备,建立自动化设备领域的坚实壁垒;另一方面,有助于公司借助施耐博格半导体领域的经验,可能为国内半导体量测设备供应链提供技术复用,进入半导体核心供应链,开拓新增市场。

4.传统业务稳定:消费电子面临 IPHONE 升级周期,雾化电子稳定增长

2023 年苹果 iPhone15 系列智能手机将发生较大创新,预计为智立方带来稳健订单。

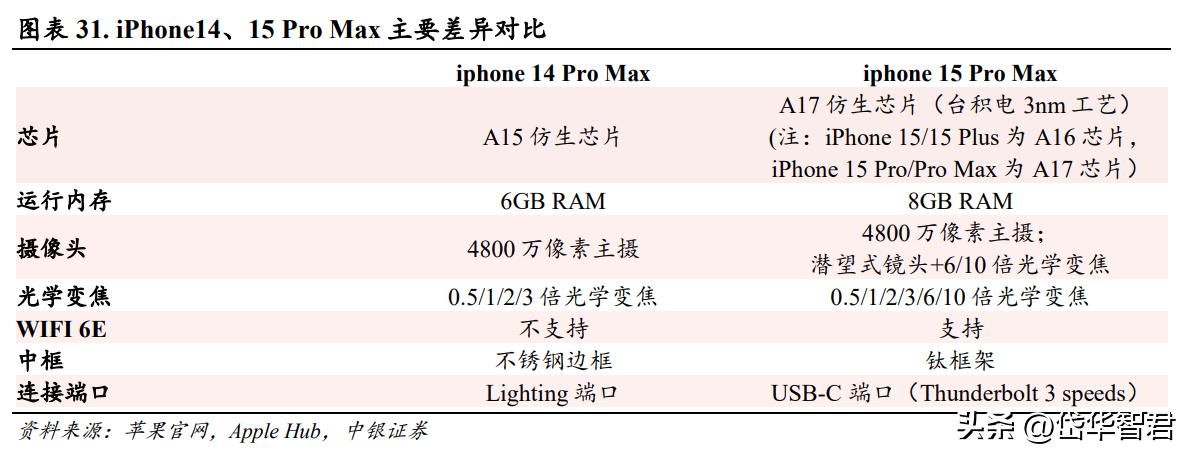

苹果公司将于 2023 年 9 月发布全新的 iPhone 15 系列产品,整体创新改动较大,新款 iPhone 系列在芯片、摄像头、中框等均有重大升级,将给消费者带来全新的使用体验,有望促进下一代智能手机的销量。

预计该系列产品的发布将对公司消费电子设备收入产生积极影响。

雾化电子市场持续增长,公司可持续受益。

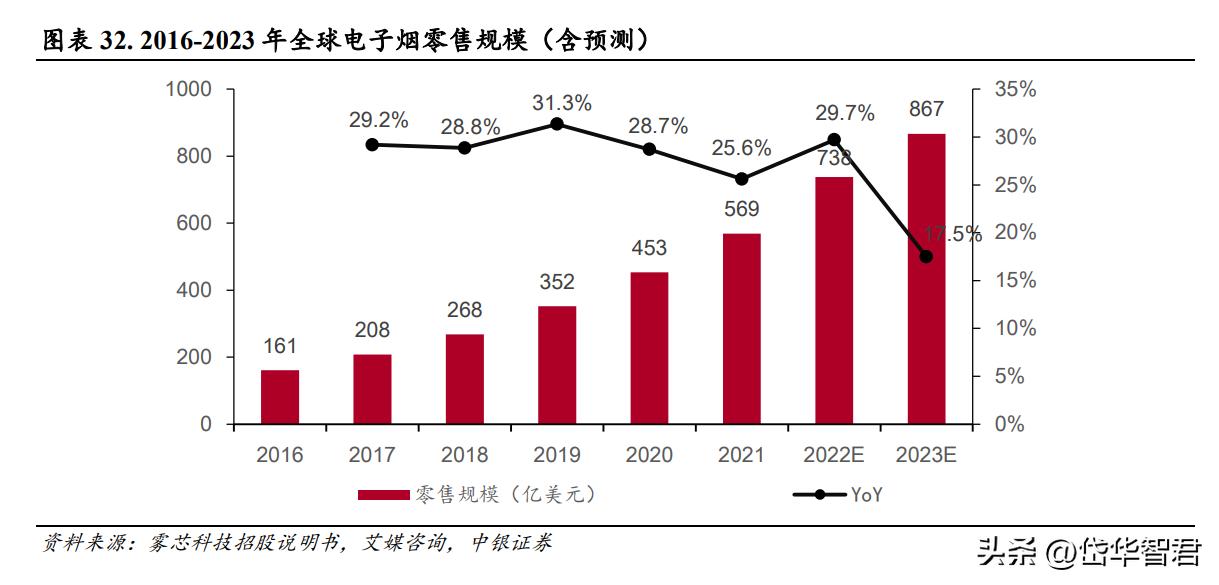

据艾媒咨询数据,全球*子烟电**零售市场一直保持着高速增长。截至 2021 年,全球*子烟电**零售市场规模已达到 569 亿美元。预计 2023 年,该市场仍将保持稳定增长。

公司雾化电子产品以自动化组装设备为主,供货全球龙头思摩尔国际、Juul Labs, Inc.,预计可保障公司未来雾化电子收入的稳定。放眼未来,雾化能力有望复用至其他行业。

雾化电子设备可强化公司组装设备相关技术,未来应用场景可进一步拓宽至雾化医疗等场景,增加公司新业务收入。

盈利预测与估值

增长动力与盈利预测:

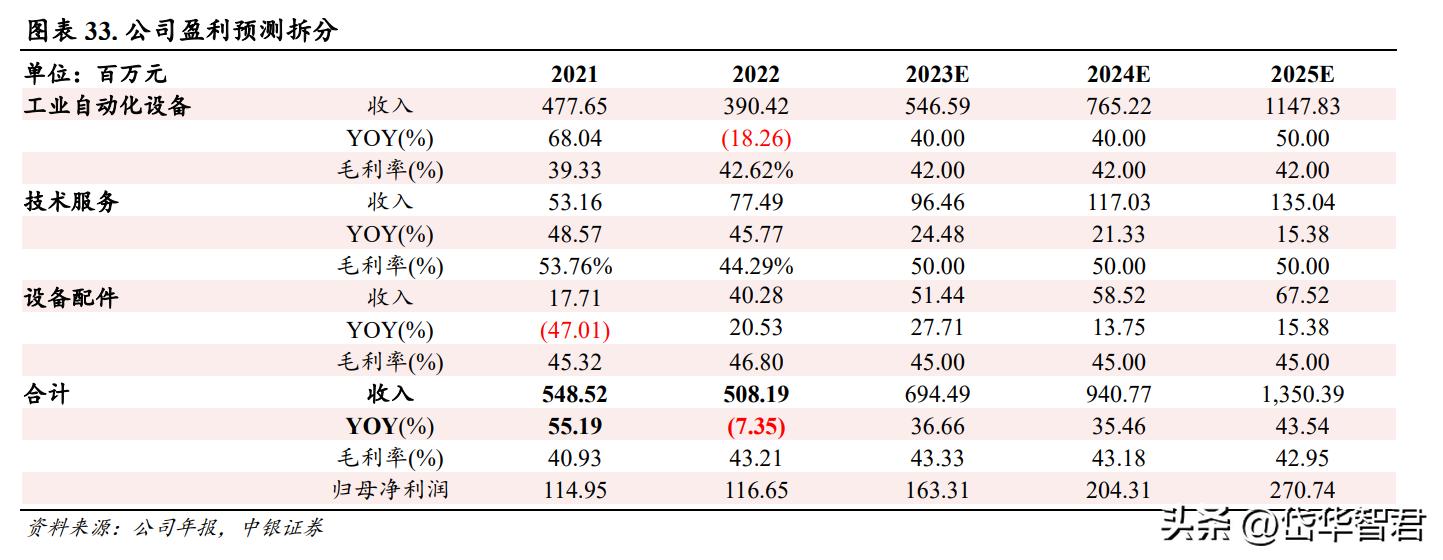

我们预计公司中期增长动力受苹果 Vision Pro 销量驱动,远期增长动力受光芯片等泛半导体布局驱动,技术服务与设备配件的营收占比逐渐回归至 10%、5%的历史均值。

基于如上假设,我们预计公司 2023-2025 年工业自动化设备业务营收增长 40%、40%、50%;技术服务营收增长 24%、21%、15%;设备配件营收增长 28%、14%、15%;对应公司整体归母净利润分别为 1.63、2.04、2.71 亿元。

估值对比与总结:

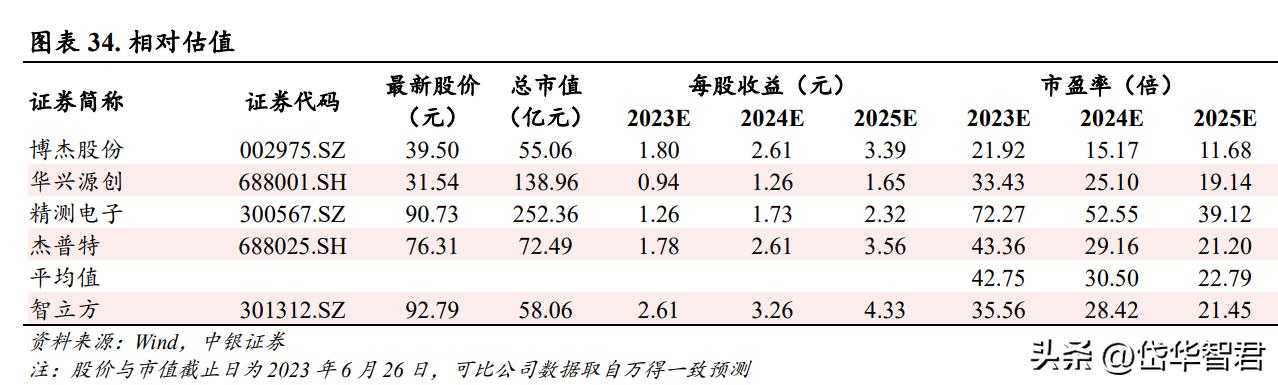

我们选取主营业务为苹果提供自动化设备的博杰股份、华兴源创、精测电子、赛腾股份、杰普特作为可比公司。

公司估值水平与可比公司平均值相近,2023-2025 年智立方 PE 分别为 35.56 倍/28.42 倍/21.45 倍。

考虑到公司光学检测设备深度受益苹果 MR 产品特性,且半导体方向布局现较好成效,我们认为公司估值仍有上升空间。

风险提示

1.苹果 MR 产品出货量不及预期:

公司近几年增长的关键点在 Vision Pro 检测设备,若苹果 MR 设 备用户接受度不及预期,则后续相关订单会受影响,影响公司业绩增长潜力;

2.大客户依赖度高:

2022 年公司前五大客户占比 79.23%,若公司产品在主要客户份额下降、核心客户经营出现波动,将影响公司未来业绩;

3.消费电子复苏不及预期:

公司约 80%营业收入来自消费电子行业,若消费电子需求复苏不及预期,影响上游 CAPEX 力度,对公司存量设备业务会产生不利影响;

4.新行业、新业务拓展不及预期:

报告期内,公司积极向雾化电子、光通信、半导体等领域拓展业务,若新行业项目开发不力,或影响公司未来发展空间;

5.公司技术研发不及预期:

高端设备制造属于技术密集型行业,若公司在新型技术研发出现误判、或研发成果产业化速度未达预期,会导致竞争力下滑、毛利率下降的风险;

6.汇率波动风险:

2022 年公司近 4 成业务来自出口,出口业务主要采用美元结算,若未来人民币兑美元汇率发生大幅波动,可能对公司业绩产生重大影响。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】