经过2022年的历练,2023新年已然到来

对于房地产来说,公共住房的建设、工业上楼等将是深圳下一阶段的重心之一,在中国体制下,无论国企还是民企都要顺势而动。

在经历了2021年二手房指导价、严打小产权、房企债务危机等系列大事件之后,国家对于地产的管控力度不断加强,从2022年初伊始,2021年深圳二手房市场表现得异常“消极”,全年成交40699套住宅,已是近8年内最低。

“不确定性”成为了购房者心中的梦魇,一方面疫情下导致的经济萎靡让许多人手头更紧,另一方面对于未来的收入和房产价值的信心不足使很多购房者望而却步。

对于房地产三级市场的萎靡,很多人会问,那一级市场呢?鼎鸿下面给大家带来一级市场一手信息,用数据说话。

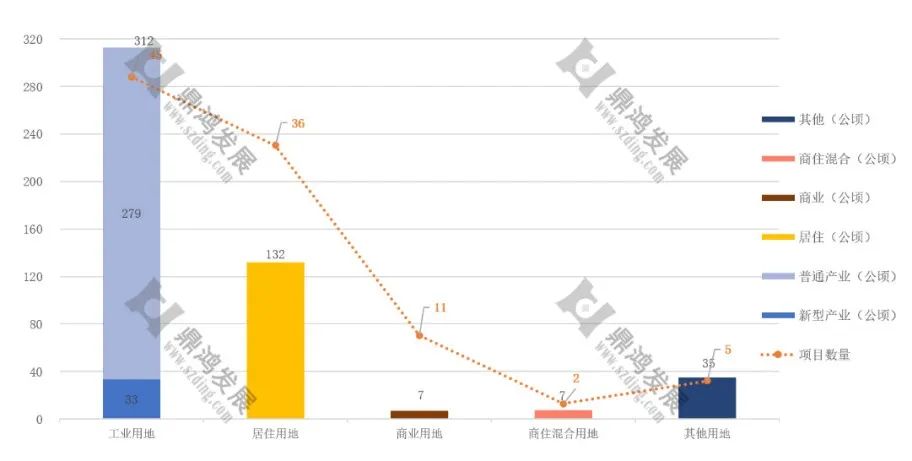

一、稳中求变的土地招拍挂:产业用地仍是主导,安居地块成为香饽饽

自从住宅用地集中供应后,拿地难度增高,2022年地产资金枯竭,住宅用地多国企托盘,2022年挂牌的38宗居住用地,其中30宗被国央企竞得,占比94%;

工业用地一直是深圳土地招拍挂市场的主力类型,今年普通工业和新型产业用地供给规模合计312.5公顷,占比超60%,虽然深圳房价很高,但其土地财政的依赖程度一直在全国各大城市里面,处于较低的水平,发展高新产业过去是将来也是深圳的核心战略。

不难看出深圳土拍市场的当下特征和未来趋势:一是土拍市场还将延续以供应产业用地为主的格局,二是住房供给将加大公共住房的比重,三则是“国进民退”,国企在土拍市场中成为主力。

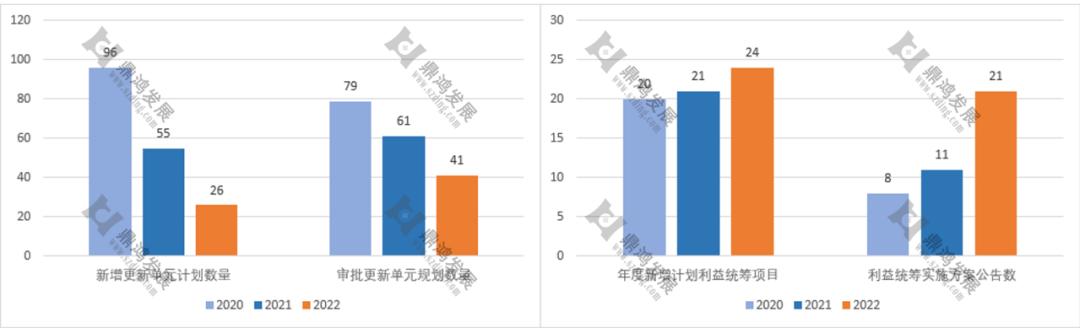

二、王车易位的存量土地开发:利益统筹逆流超车,城市更新重在消化

在存量土地开发的赛道上,作为主力的城市更新和土地整备之间的主次关系可能在未来会迎来对调。在2022年的集资交易数据中,土地整备利益统筹项目的平均交易历时相比去年大幅下降(从65天到34天),比城市更新项目耗时要短(2022年数据为54天)。

另外,近三年来每年城市更新项目新增计划公告数量以及更新单元规划审批数量一直呈现下降趋势,或许当中有疫情原因,但不可忽视的趋势是:土地整备年度计划项目数量在稳定增长,今年实施方案阶段项目公告数量甚至比去年翻了一番。

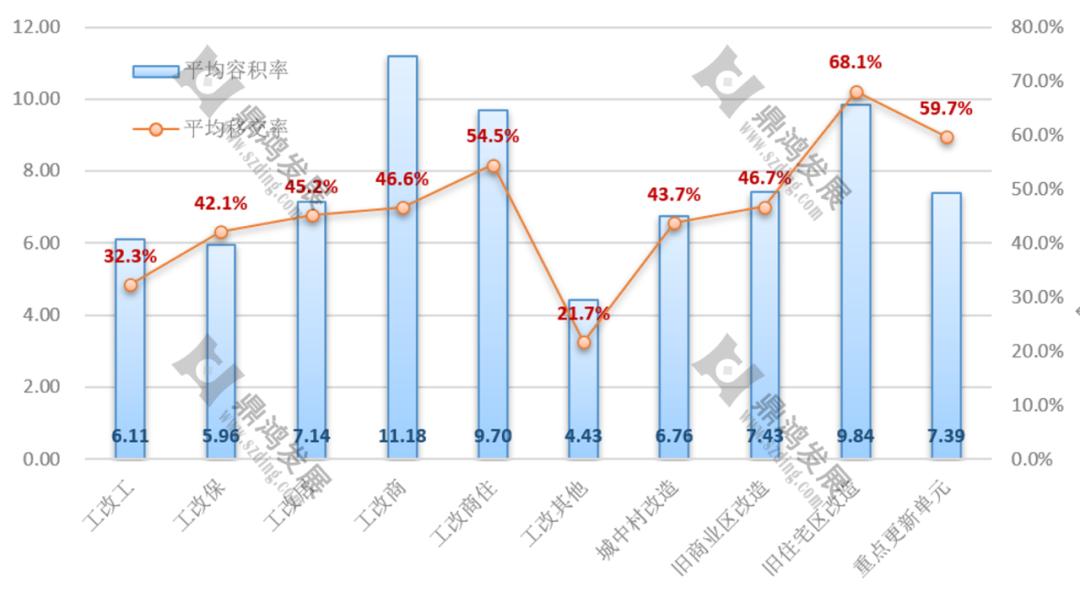

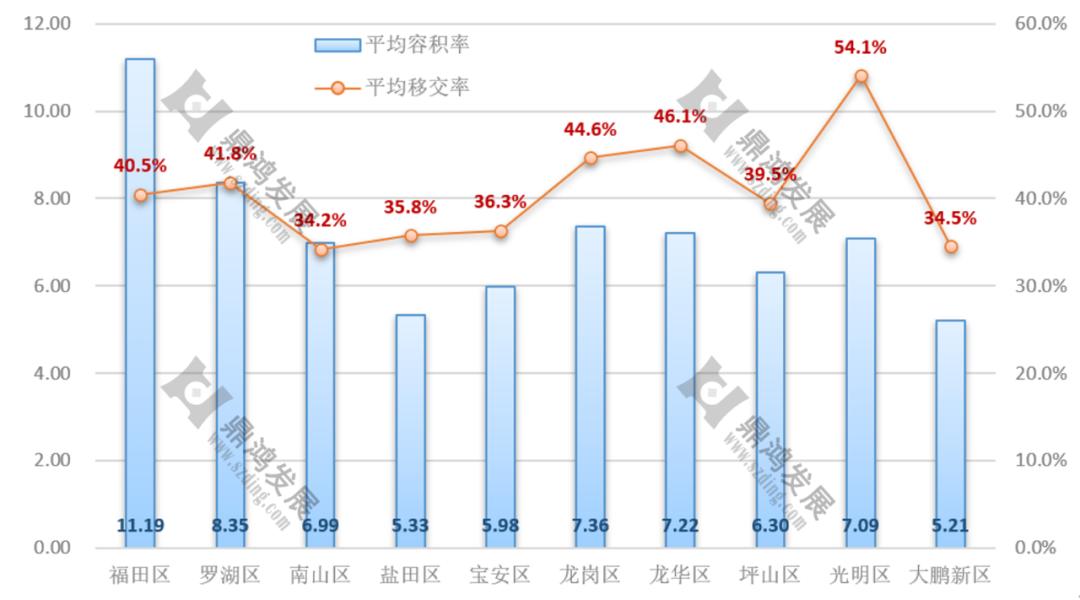

城市更新2022年总结:

新增计划公告:项目数量和规模呈断崖式下滑趋势, 相比2021年,2022年新增计划公告数量和规模呈断崖式下滑,除了受早期防疫政策管控的影响,以及房地产市场降温的影响,还有一个原因是十四五规划的拆除重建规模较十三五有所减少,再加上《条例》实施后的确权前置及计划有效期管理政策的影响,项目立项、推进难度加大。但工改类项目的审批还是有所放宽,如2022年26次新增计划公告中就有超一半的项目为工改项目。

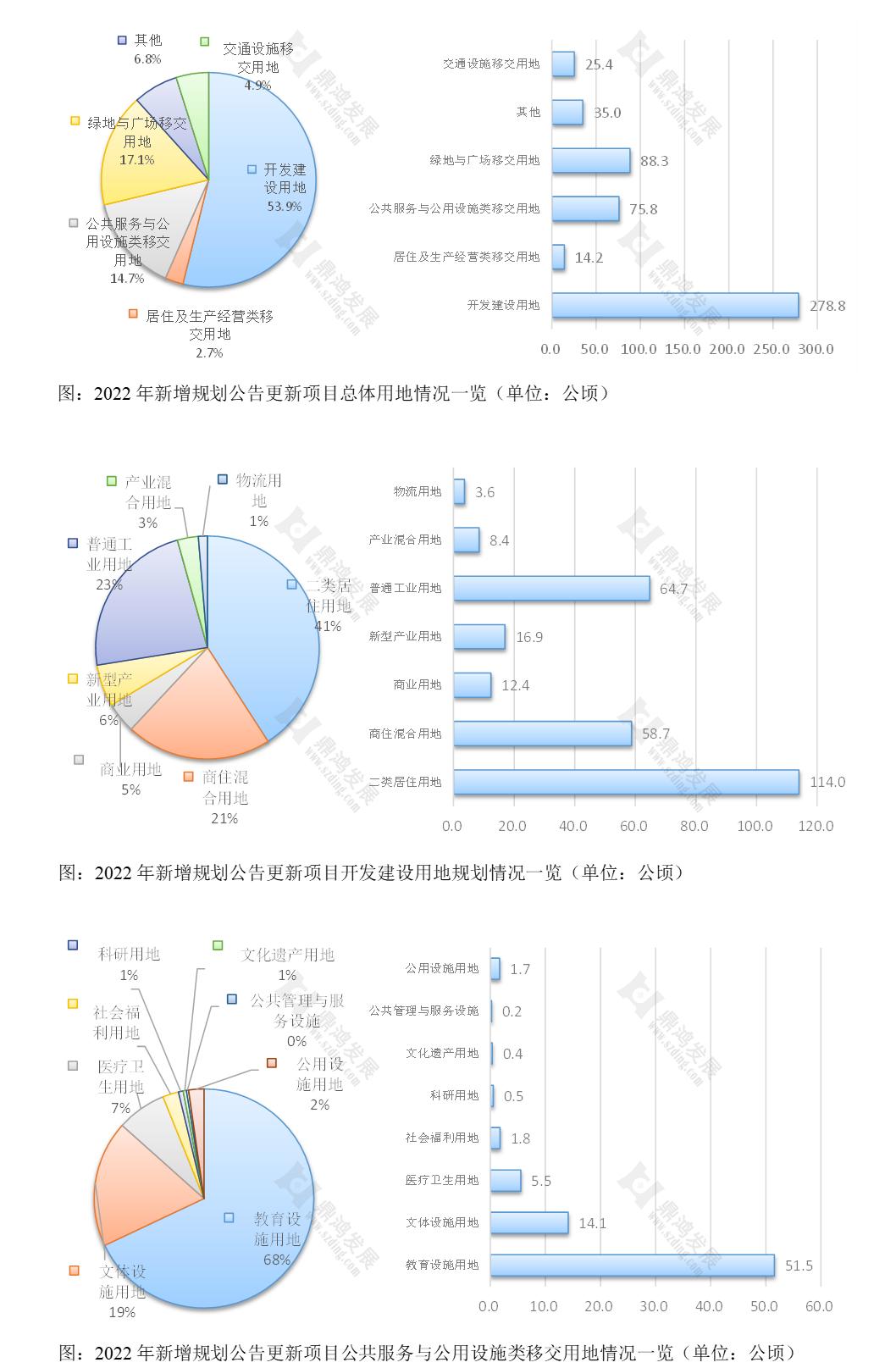

新增规划公告:项目数量平稳,但项目规模有小幅提升, 2022年新增规划公告项目数量为41个,同比减幅32.8%,项目规模为517.53公顷,同比增幅4.1%,由此可见,虽然今年规划公告项目数量不如去年,但项目规模都较大。

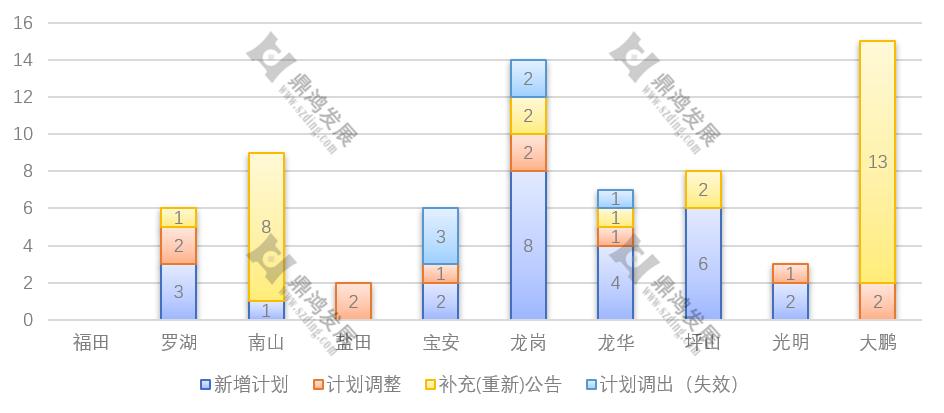

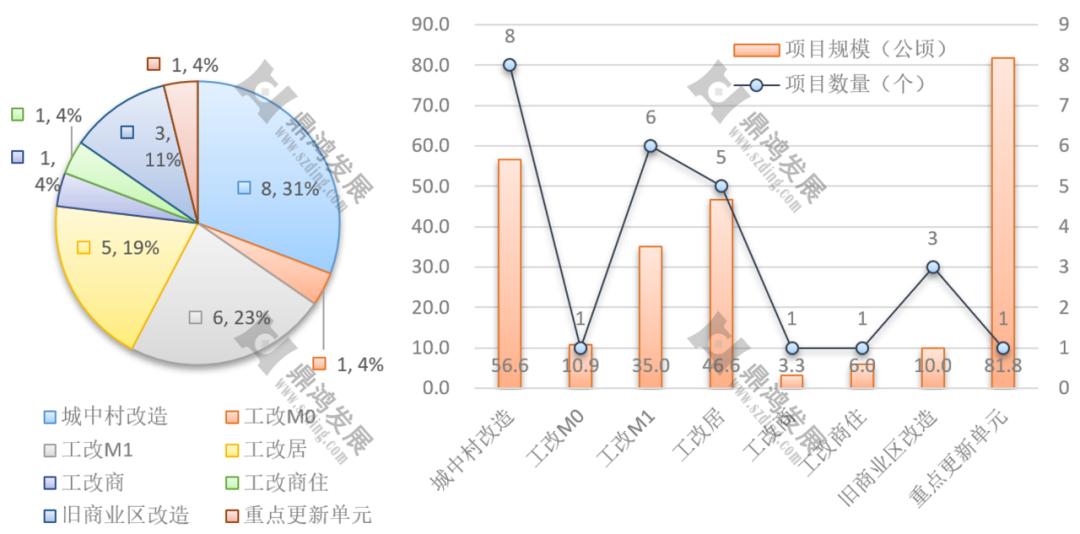

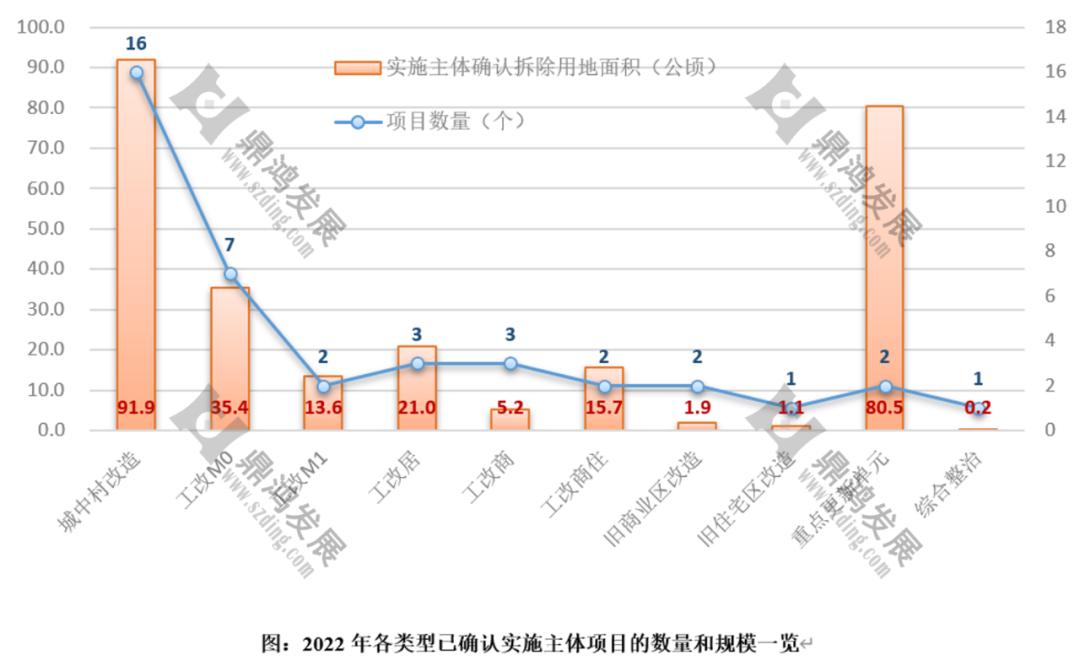

实施主体:2016年以前的老项目数量占比51%,从立项到主体确认平均历程较去年增幅近34%。 本年度实施主体确认的项目数量,以2010年及以前的老项目和2018年项目居多。强区放权以前(2016年及之前)的项目达20项,占今年全部实施主体确认数量的51%,项目类型以城中村改造和工改M0为主。

三、愈发明朗的政府导向:与市场进一步深度合作,分工明确

如果说市场数据是对当下经济、行业环境的反映,那么政府出台的政策和规划或许更能代表未来的趋势导向。在2022年,除了对整个行业的宏观调控政策之外,在深圳存量开发领域也出台了《深圳市城市更新和土地整备“十四五”规划》、《深圳市土地整备利益统筹办法(征求意见稿)》这两个重要的政策,描绘出了未来深圳更新整备的发展蓝图。

相比“十三五”中“市场运作、拆除重建”的主体基调,未来的重心将向“有机更新”、“更新整备融合”等方向倾斜。对于城市更新项目来说,审批部门将更注重消化存量项目,推动更新实施落地,而企业也不得不适应这种新风向,对于未列入计划的项目势必会更谨慎。而利益统筹这边则有更多的利好,《深圳市土地整备利益统筹办法(征求意见稿)》中更广的实施对象、更清晰的留用地容积算法以及对市场主体更友好的入场时点等规定,都让人对未来的利益统筹市场有更高的期待。根据《深圳市 2022 年度城市更新和土地整备计划》,2022 年全市通过城市更新和土地整备实现用地保障规模 1000 公顷 , 其中通过拆除重建类城市更新移交入库公共利益用地不少于 100 公顷,通过土地整备完成不少于 900 公顷。这意味着政府或许已经发出信号,将土地整备利益统筹拔升至存量土地的主角。

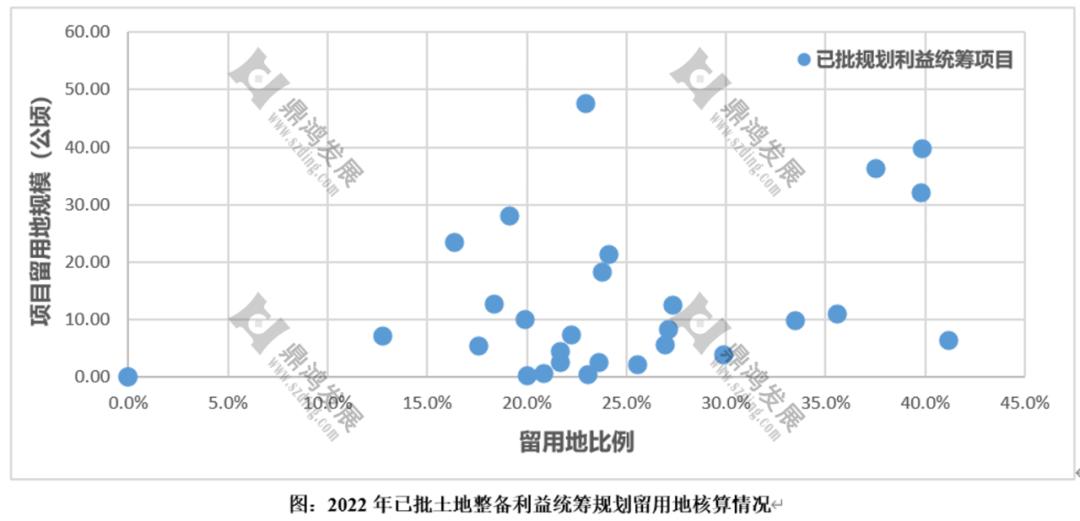

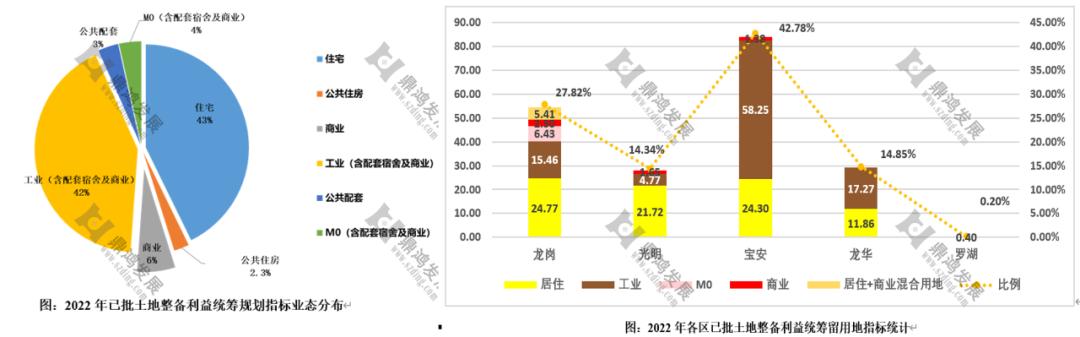

利益统筹的留用地开发,像是聚光灯下主角备受关注,但政府收储的用地又将去向何处?征求意见稿中规定“权益容积原则上以居住为主导功能,其*共中**有产权住房不低于权益容积中居住部分的20%;确需安排工业功能的,工业部分原则上不超过权益容积的30%……” 而权益容积功能和留用土地功能是绑定的,换句话说,村集体留用地主要以居住为主,未来产业用地基本将由政府收储入库。

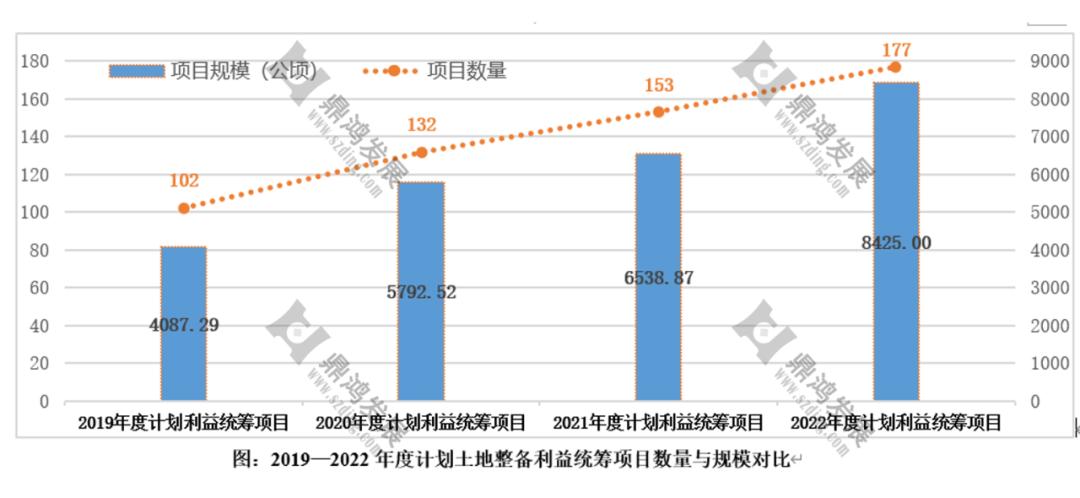

土地整备利益统筹2022年总结:

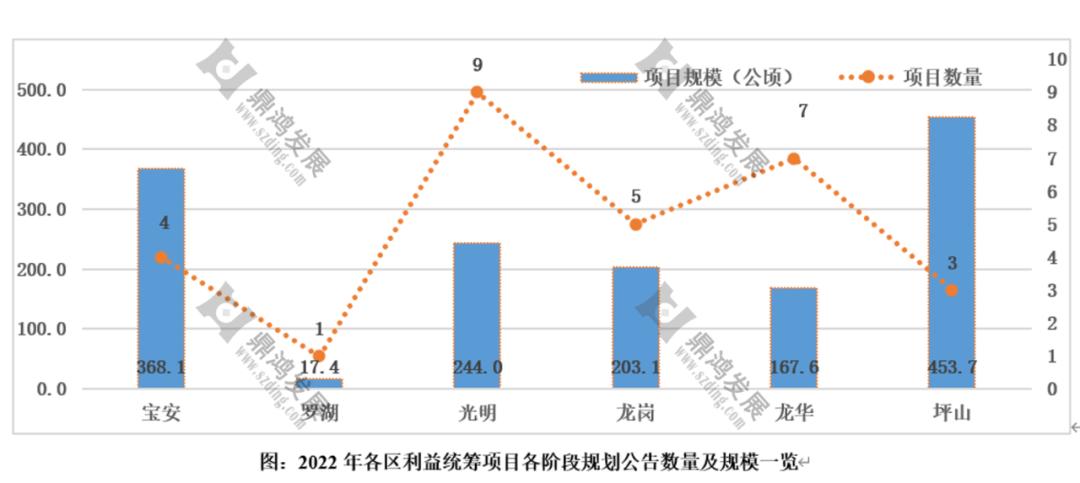

2022年度计划中利益统筹项目规模较上年增幅超22%, 2022年土地整备年度计划项目包含利益统筹项目共177个,合计总实施用地规模8425公顷。

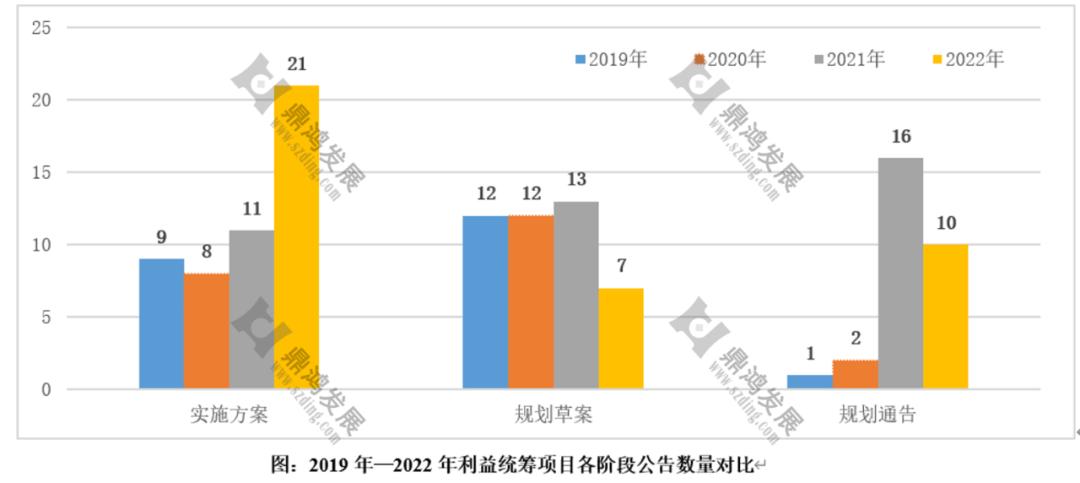

实施方案阶段项目公告总量较2021年大幅增加,项目总数占年度计划的16.4%。 2022年内,市规划与自然资源局及各区城市更新和土地整备局发布土地整备利益统筹项目各阶段公告共38次,涉及29项利益统筹项目,占土地整备年度计划总数的16.4%。

其中包含土地整备利益统筹项目实施方案公告21次;留用地规划草案公示7次;规划公告10次(含2次规划调整公示)。

相比往年,2022年仅实施方案阶段项目公告数量有所增加,较2021年实施方案阶段多出10次,由此分析2021-2022年期间,深圳市各区正在积极筹备土地整备利益统筹项目的推进日程,预计在2023年,将有更多的土地整备利益统筹项目进入房地产市场。

四、值得关注的若干方向:工业定制、工业上楼

近年来,在政策支持下(如《深圳市工业楼宇及配套用房转让管理办法》),工业楼宇市场出现了新玩法。在2022年初,深圳市龙华区观澜街道蚌岭片区城市更新单元项目发布产业用房定制购房公告,对该项目的产业研发物业实行定制预约销售。依据公告,具备购买资质的意向购买单位可以提出定制购房方案,双方协商推进产业用房合作。这种“招商前置+定制厂房”的方式,将越来越受市场青睐,在宝安区的一些土地整备利益统筹项目中,无论是市场主体还是村集体,都表现出了此模式的兴趣。

此外“工业上楼”也值得期待,所谓“工业上楼”,是指具备相近行业高通用性、高集约性的特点,符合国家通用建筑标准及消防、节能、环保等现行规范和政策要求,用地性质为普通工业用地(M1)或新型产业用地(M0)、容积率不低于 3.0、高度 24 米以上、层数5 层及以上,配置工业电梯且集生产、研发、试验功能于一体的厂房。

总结

对于房地产来说,公共住房的建设、工业上楼等将是深圳下一阶段的重心之一,在中国体制下,无论国企还是民企都要顺势而动。 土地招拍挂市场由国央企担主角,产业用地的供应仍是大头,宅地供应或许还会加强,当中的安居型商品房、保障性租赁租房的份额还将继续提升;而更新整备,仍然在住宅市场中占据一席之地,利益统筹无疑更受政府青睐,以居住为主导的留用地建设和更友好的入场时点规定将进一步刺激市场;在政策层面,深圳共有产权房的政策已然呼之欲出,相信明年也会将出台。

凛冬已至,今年各行各业都充满着“寒气”,但没有一个冬天不可逾越,也没有一个春天不会来临,愿阳光驱散乌云,照亮每一位地产人的前路,鼎鸿将一路相伴!

顺祝商祺!

深圳鼎鸿发展顾问有限公司——研究部

二零二三年一月

合作交流 后台联系:13510609359(微信同号)

敬请期待内容更加扎实的

《鼎鸿更新年报2022》

钱兔似锦