首发于公众号「尹娜」,本文为「尹娜」的第 197 篇原创

「太平洋超能宝庆典版」是一款少儿专属重疾险,由主险两全保险和附加险重大疾病保险组合而成,保障期间内赔完一次重疾,合同终止;保障期内未发生重疾理赔,可获得满期保险金。

我们选择一款少儿专属重疾险「复星联合妈咪保贝(新生版)」作为参照,来看看「太平洋超能宝庆典版」的保障责任如何,亮点和不足有哪些。

「太平洋超能宝庆典版」亮点: 保险责任期满未发生重疾理赔,返还1.5倍累计已交保费,少儿特疾可以额外理赔100%保额,有重疾住院津贴,自带投保人重疾、身故、全残豁免后期保费。

「太平洋超能宝庆典版」不足: 重疾只能赔1次,没有中症责任,轻症赔付比例较低,保障期间短,保费较贵,且重疾和满期保险金二赔一。

一、公司靠谱吗?

太平洋人寿是大众认知里的“大”公司,复星联合健康保险是中小规模的民营保险公司。

太平洋人寿 成立于2001年,是中国太平洋保险(集团)股份有限公司旗下专业寿险子公司,太平洋保险集团1991年成立,至今已经二十多年。

在保险行业是资深级保险公司,连续八年入选《财富》世界500 强,2020年世界500强排名第193位。

复星联合健康 成立于2017年,其母公司复星国际,是中国最大的民营综合企业集团旗下的港股上市企业。复星集团旗下控股4家A股、1家港股上市公司。

论保费规模, 2020年太平洋人寿保费规模2000多亿,在国内近百家寿险公司中排名第3;复星联合健康保险属于中小规模保险公司,2020保费规模24.43亿,排名第65位。

论偿付能力, 监管要求综合偿付能力充足率要大于100%,大部分保险公司把偿付能力维持在100%-200%之间,太平洋人寿偿付能力为240%,复星联合健康保险偿付能力为158%。

太平洋人寿2020年监管考核评级是A,复星联合健康保险监管考核保险评级是B。

二、怎么买、何时生效?

总结: 两款产品都是少儿专属重疾险,等待期都是180天,「太平洋超能宝庆典版」缴费期只有10/15年选择,缴费不灵活,保障期间短。

01 保险期间及投保年龄

「太平洋超能宝庆典版」投保年龄为出生15天-17岁,「复星联合妈咪保贝(新生版)」投保年龄30天-17岁,「太平洋超能宝庆典版」对刚出生的宝宝来说满15天就可以投保。

在保障期间上,「太平洋超能宝庆典版」保障固定30年,保障期间较短,「复星联合妈咪保贝(新生版)」保障期间可以选择20/25/30年/至70岁/至80岁/终身,保障期间可长可短,非常灵活。

02 交费期间对比

「太平洋超能宝庆典版」缴费期只有10年和15年选择,「复星联合妈咪保贝(新生版)」可以选择趸交/5/10/15/20年,缴费期更灵活。

03 等待期对比

等待期是保险合同生效后,因意外伤害以外的原因导致重疾或轻症,不能理赔的一段时间,越短越好。目前市面上重疾险一般等待期为90天,少数为180天。两款产品等待期都比较长为180天。

三、身故怎么赔?

总结: 「太平洋超能宝庆典版」在保障期间内身故保险金与满期保险金二赔一,赔付确定。

「复星联合妈咪保贝(新生版)」保障期间如果选择定期,在保障期间内未发生重疾理赔,则保险期满不返还保费,合同终止。如果保障期间选择终身,且加身故责任,则重疾/身故二赔一,赔付确定。

两款产品都保障身故责任;18岁后身故,「太平洋超能宝庆典版」赔付累计已交保费的150%;「复星联合妈咪保贝(新生版)」可以选择赔累计已交保费或者赔付保额。

受国家监管规定18岁前身故,市面上重疾险,都不能按照保额赔付。「太平洋超能宝庆典版」和「复星联合妈咪保贝(新生版)」都是赔付已交保费。

四、疾病怎么赔?

01 重疾保障

总结: 「太平洋超能宝庆典版」重疾种类和赔付额度都要比「复星联合妈咪保贝(新生版)」多,但重疾赔完一次,合同终止;而「复星联合妈咪保贝(新生版)」重疾可以选择赔两次,保障更全面。

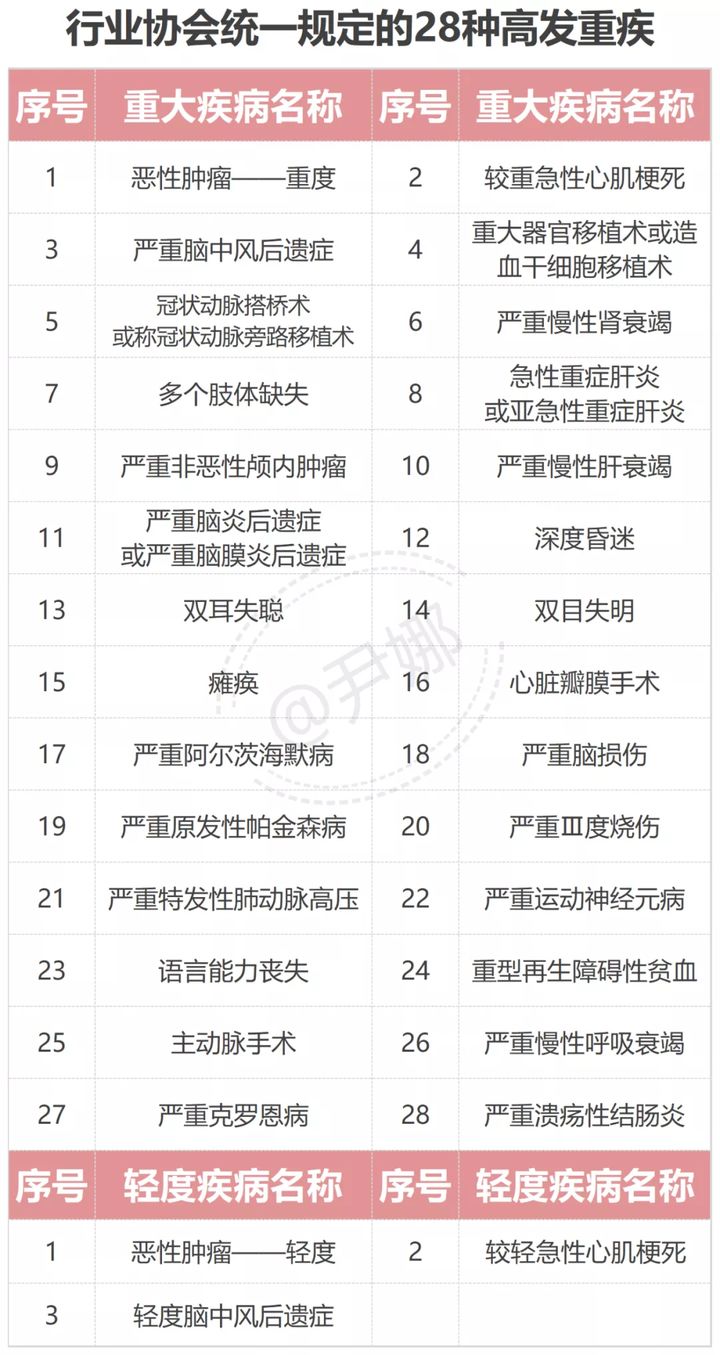

1、从包含的重疾数量看, 「太平洋超能宝庆典版」保障120种重疾,「复星联合妈咪保贝(新生版)」保障110种重疾。

其实保障多少种不是关键,包含高发病种才是关键。行业协会颁布的《重大疾病保险的疾病定义使用规范》中规定了28种重疾,这28种已涵盖了重疾理赔中超过95%的高发疾病。

这两款产品都包含了28种高发重疾。而行规之外的病种为保险公司自行制定,数量虽多,发生概率仅在5%范围内,不必过度关注。

2、从赔付次数看, 「太平洋超能宝庆典版」重疾只能赔1次,「复星联合妈咪保贝(新生版)」可以选择赔2次,两次重疾之间须间隔365天。

孩子年龄小,一旦发生过重大疾病,很难再买健康类保险,孩子长大之后也就没有了大病保障,而且治愈后再次患其他重疾的概率跟普通人是一样的,所以重疾能赔两次还是很有必要的。

比如0岁小宝,购买了100万「复星联合妈咪保贝(新生版)」重大疾病保险,保障终身。

5岁的时候因意外不幸导致了双目失明,获得100万重疾理赔,45岁的时候不幸罹患肺癌,可以再获得100万重大疾病的理赔。

如果购买的是「太平洋超能宝庆典版」,赔完一次重疾,合同就终止了。

3、从赔付金额看, 「太平洋超能宝庆典版」重疾赔付100%保额+已交保费,而「复星联合妈咪保贝(新生版)」重疾赔付100%保额,「太平洋超能宝庆典版」重疾赔付更高一些。

02 轻症保障对比

结论: 「太平洋超能宝庆典版」轻症赔付次数要比「复星联合妈咪保贝(新生版)」多两次,但是赔付额度要少10%,第二次轻症理赔宽松度相同。

1、从包含的轻症数量看, 「太平洋超能宝庆典版」包含60种轻症,「复星联合妈咪保贝(新生版)」包含51种轻症。

其实病种数量不是关键,关键是高发病种。最高发的轻症有五种:

恶性肿瘤-轻度 较轻急性心肌梗死 轻度脑中风后遗症 原位癌 微创冠状动脉介入手术

其中前3种是《重大疾病保险的疾病定义使用规范》中规定的,后两种要看保险公司有没有自行增加。这两款产品都包含了五种最高发轻症。

我们再看6种最高发重疾——也是《重大疾病保险的疾病定义使用规范》中规定必保的6种重疾对应的15种轻症,「太平洋超能宝庆典版」包括12种,「复星联合妈咪保贝(新生版)」包括14种。

“单侧肺脏切除”在「复星联合妈咪保贝(新生版)」中升级为中症,赔50%,「太平洋超能宝庆典版」按照轻症赔付保额的20%。

2、从赔付次数看, 「太平洋超能宝庆典版」可以赔5次轻症,比「复星联合妈咪保贝(新生版)」轻症赔付多2次。

3、从赔付额度看, 「太平洋超能宝庆典版」每次轻症赔20%保额,比「复星联合妈咪保贝(新生版)」少10%保额赔付。

4、从第二次轻症赔付宽松度看, 两款产品对关联疾病都有限制,即2种相关联疾病只能理赔一次,理赔宽松度相同。(关联疾病指同一疾病原因,同次医疗行为、同次意外伤害事故,导致2种或2种以上的疾病。)

03 中症保障对比

「太平洋超能宝庆典版」没有中症赔付,「复星联合妈咪保贝(新生版)」包含25种中症,赔2次,每次赔付50%保额。

中症是比重症更轻的病症,赔付额度又比轻症高,一般赔付保额的50%-60%,所以优质的重疾险轻症+中症+重症基本属于必备。

04 额外保障对比

两款产品都包含少儿特定疾病保障,额外赔付100%保额,比如少儿最高发的白血病,购买100万保额,确诊白血病可获得200万的理赔。

「太平洋超能宝庆典版」和「复星联合妈咪保贝(新生版)」的少儿特疾,同时属于重疾病种,确诊都可以双倍赔付保额。「复星联合妈咪保贝(新生版)」还包括5种少儿罕见病保障,确诊赔3倍保额。

「太平洋超能宝庆典版」在重疾治疗期间,给予住院津贴,每天给付保额的1‰,单次最多给付90天,一年累计最多180天,该项责任的总给付累计以1000 天为限。

「复星联合妈咪保贝(新生版)」可以附加恶性肿瘤-重度二次赔付,间隔期是3年,如果不幸罹患恶性肿瘤,三年以后新发、复发、转移或者原有状态持续还可以再获得一次保额理赔。

「复星联合妈咪保贝(新生版)」保额30万以上可以附加意外险医疗和少儿接种意外住院津贴。

意外医疗 :被保险人 25 周岁前因意外导致的医疗费用,社保范围内100%报销,每天最高报销1万。

少儿接种意外 :自接种疫苗时起 180 天内,发生一般反应、异常反应或偶合症导致的住院,每天给200元津贴,每年最高给付90天。

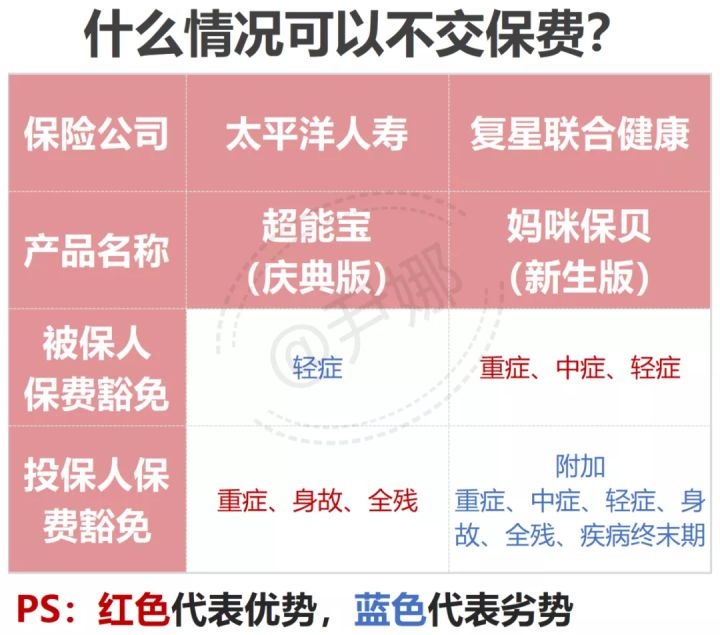

05 疾病豁免保费对比

所谓保费豁免,投保人或被保人达到某些特定情况(如身故、残疾、重疾或轻/中症疾病等),可以不再缴纳后续保费,保险合同仍然有效。

「太平洋超能宝庆典版」自带被保人轻症和投保人重疾、身故、全残豁免保险费条款。

「复星联合妈咪保贝(新生版)」自带被保险人轻症、中症和重疾(附加重疾二次赔付)豁免保险费条款,可附加投保人轻症、中症、重症、身故、全残、疾病终末期豁免保险费条款。

「太平洋超能宝庆典版」自带投保人豁免,不过投保人豁免只包含投保人重疾、身故和全残。而「复星联合妈咪保贝(新生版)」投保人豁免包含投保人重症、中症、轻症、身故、全残、疾病终末期,保障责任上「复星联合妈咪保贝(新生版)」更有优势。

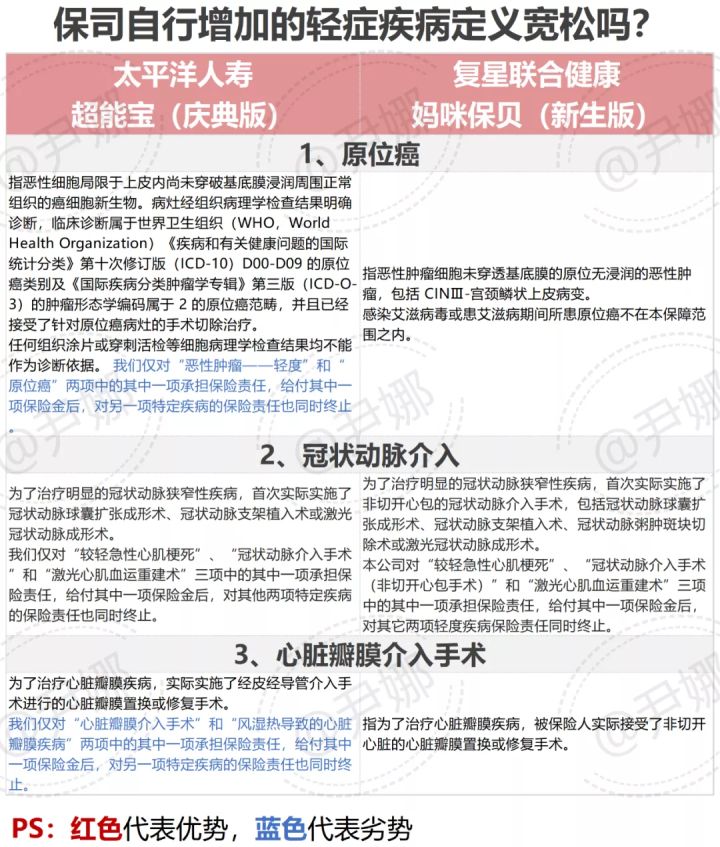

五、疾病定义宽松吗?

对于重疾险中的重疾病种和数量,不必过于纠结。行业规范——《重大疾病保险的疾病定义使用规范》中统一规定了28种重疾和3种轻症,各家保司的重疾险都是原文照抄,品质有保障。

行规中的28种重疾已涵盖了重疾理赔中超过95%的高发疾病,行规之外的病种为保险公司自行制定,数量虽多,并不高发,不必过多关注。

对于儿童来讲需要注意的是: 《规范》中,允许一定年龄后或一定年龄之前理赔的6种重疾,两款产品的规定不一样。

「太平洋超能宝庆典版」中对于“双目失明”“双耳失聪”要求3岁后才可以理赔,而「复星联合妈咪保贝(新生版)」没有要求。

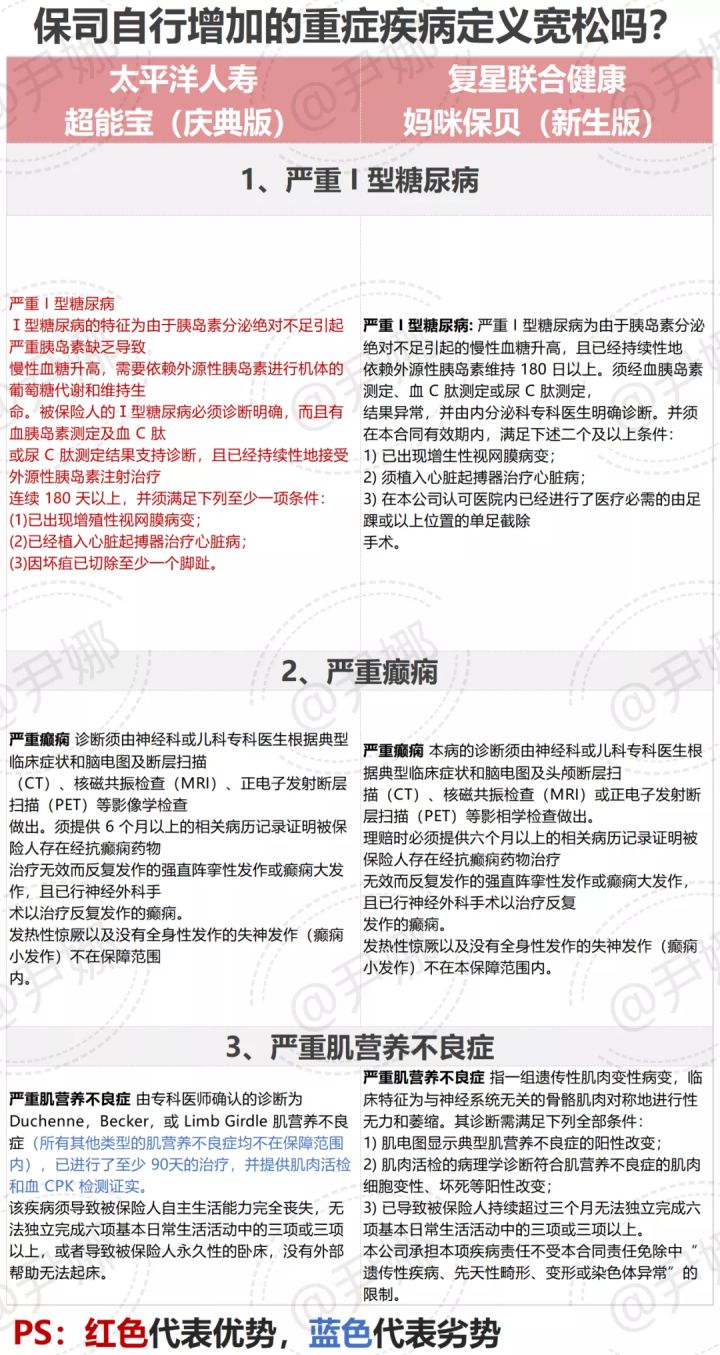

《重大疾病保险的疾病定义使用规范》以外,保险公司自行增加的重疾,一般各有优劣,基本没有某款重疾险定义完全比另一款宽松的。

比如以下任选了3种保司自定义的重疾进行对比,“严重 I 型糖尿病”「太平洋超能宝庆典版」定义更宽松;“严重癫痫”两款产品定义相同,“严重肌营养不良症”「复星联合妈咪保贝(新生版)」的定义则是更宽松。

02 轻症定义

轻中症的疾病定义,除了行规中的3种外,均为保险公司自行制定,我们选择其中较高发的3种进行对比。

“原位癌”的定义「太平洋超能宝庆典版」比「复星联合妈咪保贝(新生版)」要求更严格,而“冠状动脉介入”定义两款产品相同;“心脏瓣膜手术”定义「复星联合妈咪保贝(新生版)」更宽松。

六、有增值服务吗?

现在不少有实力的公司,会对重疾险客户提供绿通服务,一般包括协助安排专家门诊、住院床位、专家手术。

「太平洋超能宝庆典版」包含专家门诊、专家病房和专家手术,而「复星联合妈咪保贝(新生版)」绿通不包含专家病房和专家手术。

「太平洋超能宝庆典版」针对被保险人及家庭成员(父母、配偶、子女)提供绿通服务,而「复星联合妈咪保贝(新生版)」只针对被保险人提供绿通服务。

「太平洋超能宝庆典版」只要购买了重疾就可以享受绿通服务,而「复星联合妈咪保贝(新生版)」要求重疾险保额超过30万才能享受绿通。

七、性价比怎么样?

由于「太平洋超能宝庆典版」保障期间固定30年,自带投保人保费豁免。所以我们在对比保费时「复星联合妈咪保贝(新生版)」选择保险期间为定期30年,附加投保人豁免,保障责任上我们选择重疾二次赔付,恶性肿瘤二次赔付,赔付方式上选择身故赔保额。

举个例子: 30岁李先生给5岁的男宝宝投保100万保额的重疾险,保30年,缴费期选择10年缴清。

「太平洋超能宝庆典版」每年交13420元,「复星联合妈咪保贝(新生版)」每年交3096元,每年「太平洋超能宝庆典版」多交10324元。

如果10年交费期内没有出险,那么「太平洋超能宝庆典版」总保费比「复星联合妈咪保贝(新生版)」多103242元。

保险期满未发生重疾理赔「太平洋超能宝庆典版」可以获得201300元满期保险金,合同终止;而「复星联合妈咪保贝(新生版)」则没有赔偿,合同终止。

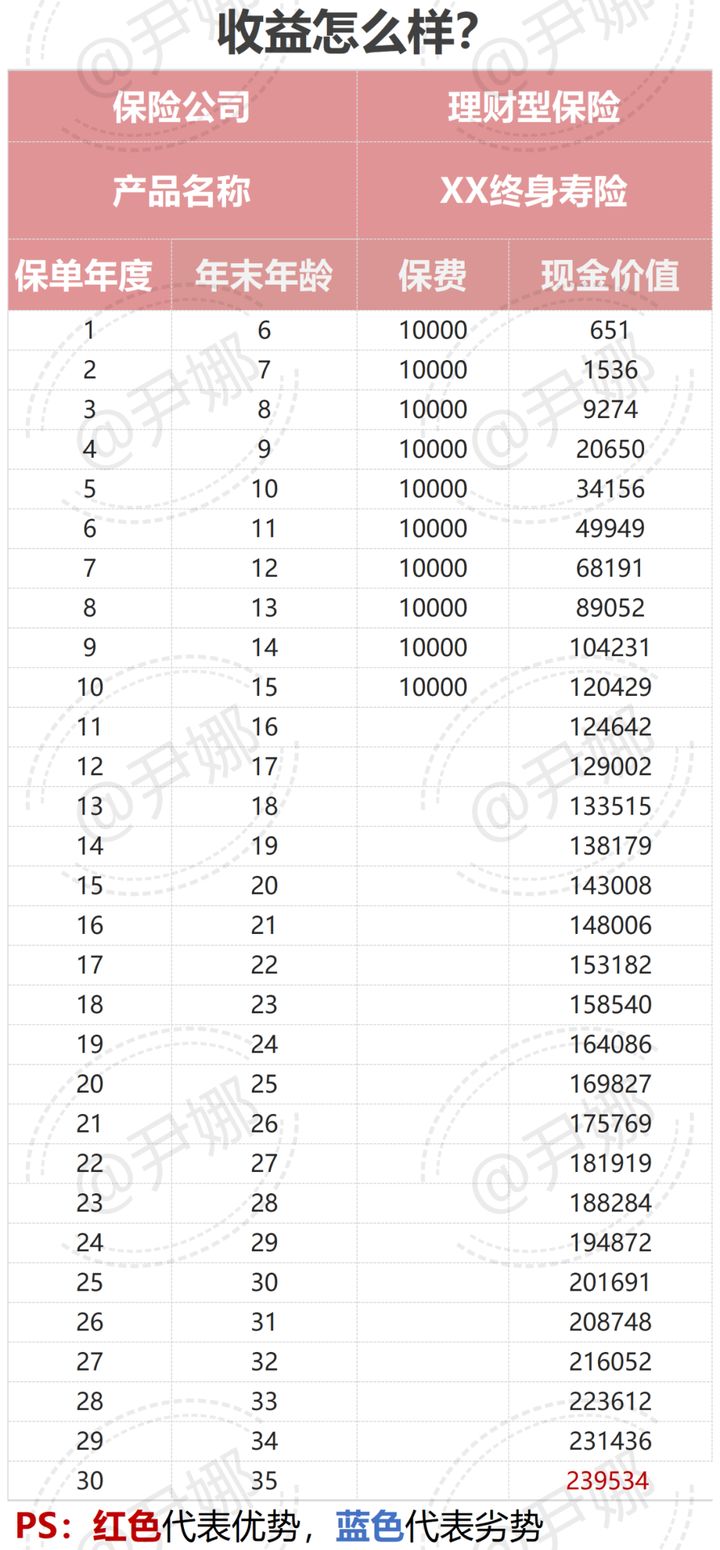

我们把「复星联合妈咪保贝(新生版)」每年节省下的10324元保费,10324元取整数1万元,买一份增额终身寿险,每年交1万 连续交10年,30年后我们能拿到239534元。

比「太平洋超能宝庆典版」的满期保险金201300多38234元。且这笔钱是确定的,写在合同里面,如果这笔金额一直放在里面,现金价值还会按照3.5%复利增值。

娜姐结语:

在保障责任方面与「复星联合妈咪保贝(新生版)」相比,「太平洋超能宝庆典版」轻症多赔2次,每次少赔10%,保障期间内重疾赔付额度多累计已交保费,重疾住院有津贴;满期返还1.5倍已交保费,但缺乏中症赔付,重疾只能赔一次,缺乏恶性肿瘤二次赔付。

从性价比方面与理财型保险相比,「太平洋超能宝庆典版」的满期保险金不如我们单独买一份理财型保险更划算。

总体来看兼顾保障与返还功能的「太平洋超能宝庆典版」,保障责任偏少,保费较贵,保障责任和理财功能分开配置更划算。

一般来说不建议给孩子买定期重疾险,而应该买终身重疾险,同时也不建议购买返还型保险。

- The End -