题记:每款保险都有坑,但坑有大小之分,京哥帮你取舍。

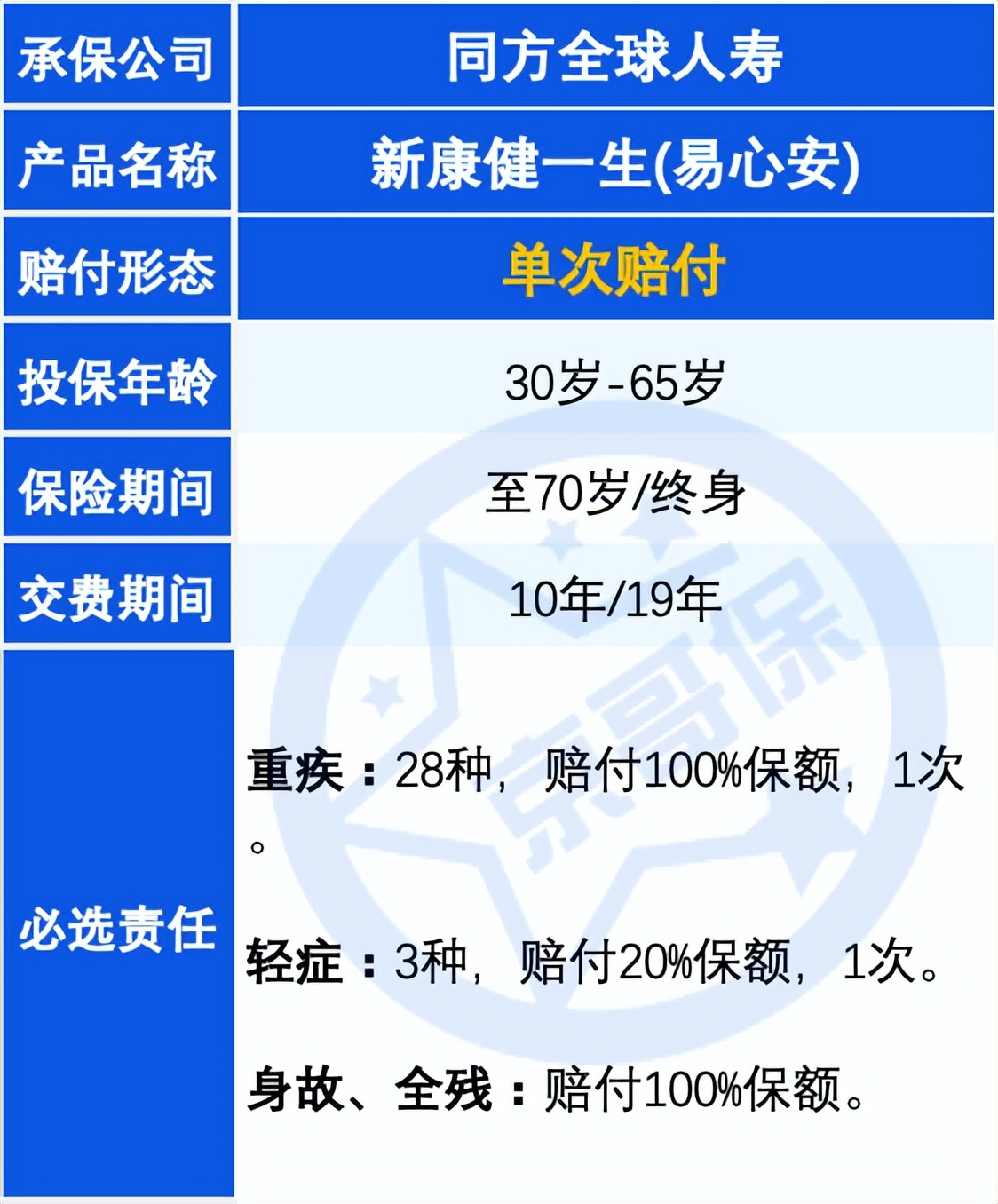

新康健一生(易心安) 是 同方全球人寿 推出的一款单次赔付成人重疾险,具体产品形态如下:

新康健一生(易心安) 只赔付《重大疾病保险的疾病定义使用规范(2020年修订版)》规定的28种重疾和3种轻症,其余高发重疾、高发中轻症均不在保障范围。此外,虽然轻症赔付次数过多意义不大,但是此产品轻症仅赔付一次,保障略有不足。

这款产品的主要卖点在于健康告知仅有3条,适合身体健康存在一定问题,无法投保其他重疾险的朋友考虑。

新康健一生(易心安) 有以下几点建议关注:

重点注意一、强制*绑捆**身故

重疾险主要用于补偿疾病导致的收入和康复费用损失,主导思想是低保费撬动高保额,包含身故责任,价格更高,不利于做高保额。

京哥也曾用数据论证,含身故责任的重疾险,不如配置不含身故责任重疾+寿险性价比高。

不过,不含身故的重疾险因为性价比高,核保更为严格,无法通过核保,可以选择高性价比的含身故重疾作为备选。

重点注意二、高发重疾病种缺失

虽然产品包含28种行业标准定义的高发病种,但28病种之外,也有一些略高发的病种需要关注。

新康健一生(易心安) 重疾险对于严重I型糖尿病、颅脑手术的保障有所缺失。

重点注意三、缺30年缴费期间

买重疾险,交费期越长,单期缴费压力越轻,在缴费期内发生疾病还可以豁免保费,一般来说,对于年轻人最好能30年缴费。

其他需关注的地方一、高发轻症病种缺失

新康健一生(易心安) 重疾险缺失高发轻症原位癌、冠状动脉介入手术、心脏瓣膜介入手术、单侧肾脏切除、脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤、视力轻度受损、主动脉内手术等疾病。

配置建议

以上便是 新康健一生(易心安) 的主要问题,供大家参考。

在重疾险选择上,京哥优先推荐不含身故责任的产品,同时最好含60岁前重疾额外赔付,以做高工作期间的保额,这样可以更好发挥重疾的收入补偿作用。

若预算更为充足,可基于高发重疾发生率分布和家族病史,额外附加癌症或心血管疾病的二次赔付。

如开头介绍,新康健一生(易心安)重疾险仅适合因健康原因,无法投保其他重疾险的朋友考虑。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信回复“咨询”,获取与京哥一对一咨询途径。