前言,这篇文章是3月15号写的,写了有五六个小时写好。加上新邀请开了付费功能,就试了试下。现在过了两三天了,内容也确实蛮好的,就额外发一下。文章来源:股市也可定投。工作很忙碌,外部平台不常更新内容,大号V信那里,喜欢我文章的朋友,可以搜哈关注。

1,先聊点中国神华

开头这里,先简单聊一点中国神华。

中国神华是去年年末时的分析,也是年底了求稳策略。当时赚了一波,临近年底,也把仓位减了。

有发股价走势图,提示了大家风险。话肯定不能说死,毕竟当时趋势确实蛮好,谁知道后面这样。

后来看着跌下来了,就又杀了进去。

没曾想,直接遇到了年后这波暴击。中国神华就在底部震荡,也额外加了三四千股,见往期发文。

我个人认为,中国神华走势会如下:

有投资中国神华的小伙伴,我的建议是平淡看待。巨无霸蓝筹股,肯定稳健第一,不会大幅波动。

所以把它和其它股比较,没有必要!

对中国神华,我的想法其实很简单。

在目前中国神华16元、甚至16.5元的基础上,加上年中分红5%,神华哥年内收益起码10%以上。投资上,可以把它当成“增强版银行股”看待。

更好点的话,能有15%的稳健收益。

就是说,保守、稳健偏保守、上海市场打新股配置、蓝筹股配置、高分红股,中国神华都很合适!

对中国神华,股价在16元以下,甚至16.5元以下,不断买买买、按周按月定投,都是可以的。加上年中分红的5%,实现年内10%+,甚至15%收益,是大概率事件。

对中国神华这个策略,我信心十足。

大家也别看不起10%、15%,忙忙碌碌一年到头,90%的投资者是亏钱的!甚至爆亏!也别看别人玩的很溜、炒来炒去很开心。

最后把钱落口袋里的人,太少太少。

2,接下来聊聊华东医药

但是神华哥的潜力,也在那里明显摆着。想要更高一些的收益,需要配其它公司,比如华东医药。

接下来,跟大家重点聊聊华东医药。经常看我内容的,也都知道,华东医药是我侧重加仓的公司。

相信很多朋友听过,炒股是炒未来。

但是我有一点不同的思考:

如果我们连过去都不懂,谈何未来?

我相信,过去十几年里优秀的公司,未来会大概率优秀。同时,想指望一个垃圾了七八年、十几年的公司变得很优秀,同样难如登天!

这么说,是对它过去定调。它的董事长、管理层、公司制度、产品、业绩、运营,是足够信赖的。

如果不懂历史,就不懂当下和未来!

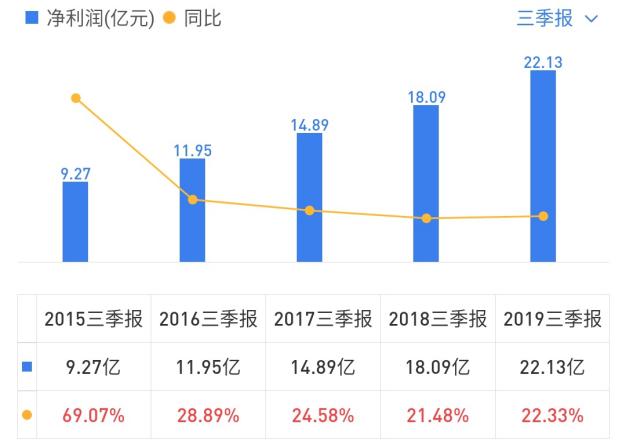

就过去5年,华东医药的净利润来看,业绩非常亮眼。以三季报同比数据来看,数据真的非常靓!

实际上,近5年里,不管是一季报、中报、三季报、年报,华东医药的业绩都非常靓,高速增长。

所以,从华东医药过去十几年的业绩表现来看,我们可以得出结论,华东医药是一个很优秀的公司。

李邦良对华东医药感情很深,公司上下也视李邦良为华东医药之魂。

创业、当厂长,当董事长,25年来李邦良心无旁骛,一心做药卖药,把一家小药企,做成了现在浙江最大药企,在全国药企里也响当当。

这些年,杭州乃至全国房地产市场都很火爆,诱惑很大。李邦良不为所动,依然坚持在医药领域。

李邦良说:

“一个企业董事长稀里糊涂过日子,企业肯定稀里糊涂过日子。我思路清晰,企业发展就清晰了。我现在已经把中美华东工业企业这块,后十年的产品目标都定好了。”

像华东医药这样的企业,又有几家?

很显然,我们可以看出,华东医药公司有着坚实的过去。然后,才能分析现在,继而再去分析未来!

文章来源:股市也可定投。工作很忙碌,外部平台不常更新内容,大号V信那里,喜欢我文章的朋友,可以搜哈关注。

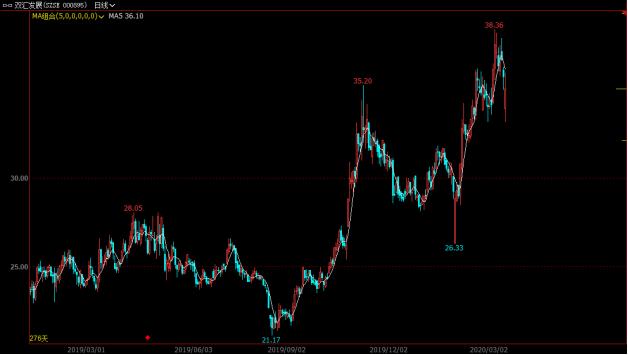

3,和去年的双汇发展很像!

华东医药,其实和去年的双汇发展特别像。去年,我在双汇发展上,写了起码有5篇、6篇的分析。

其中最典型的几篇分析,名单如下:

《年现金分红8.3%:双汇发展咋样?》

《去年现金分红8.3%,再谈双汇发展!》

《2019年年中定投盘点!双汇发展、国药一致、宇通客车、洋河股份、云南白药、东阿阿胶……》

《双汇发展、宇通客车、东阿阿胶、上汽集团、国药一致、威孚高科等10大金股,定投秘笈!》

事实上,去年在写双汇发展的时候,很多人是不看好这家公司的。还有人骂我不要脸、*逼傻**、瞎写。

后来呢,双汇发展从22,涨到35元。

在双汇发展的股价大涨之后,又跟着写了双汇发展要卖出的4点分析。也是挺无语的,太尴尬了。

《股价飙涨60%,对双汇发展4点分析!》

现在的华东医药,我认为,它和去年的双汇发展很像。同时,有很多人在否定它、天天都在骂它。

实际上,华东医药是一个基因同样优秀的公司。比起双汇发展,有过之而无不及。

华东医药的业绩,比双汇要更优秀。

相比去年我写双汇时的估值,16倍PE、5倍PB,华东医药也要低估很多,只有11倍PE,3倍PB。

同时,你在这个价位买,肯定亏不了什么。加上设置的以退为进的节奏,每跌0.25元买个千百股。

这个时候,压根不怕跌!(节奏看自己资金)

反而一旦翻转,少则10%、20%,多则40%、50%。如果中长期投资,年化回报起码在15%以上。

公司过去5年里,净利润狂飙猛进。

区区一个集采,就让股价回到了5年前?跌的其实很不理性!不过我是喜闻乐观的,跌的越多越好。

对于股市也可定投来说,趁着下跌,不断的“存股权”,未来翻转时,才能大赚特赚。

4,对集采没中的3点思考!

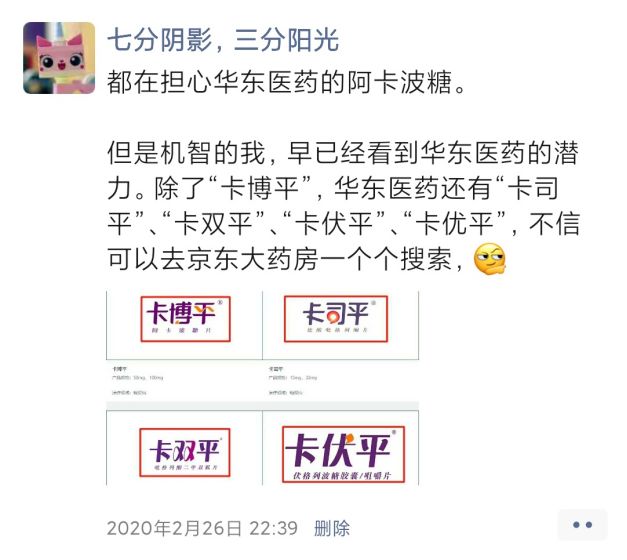

个人认为,不管是短期,还是中长期,华东医药是值得肯定的。其实没有那么惨,市场情绪过激了。实际上,阿卡波糖集采没有中标,我不认为这是利空。不中标业绩受影响,中了标业绩同样受影响。

对于这种不赚钱的生意,站在公司的角度,没有必要再去运营。反而是消耗公司资源,吃力不讨好。

这个影响多大?我们下面试着分析下。

第一,公司早在2018年就转换市场!

集采主要针对中心城市市场,其它地级市、县、乡镇等市场,还有医药商业零售,空间其实挺大的。

根据2018年里李董一个问答,分析下:

问题:公司产品都是大品种,包括两个25亿的品种,做到了业内第一了,未来的增长空间在哪里?

李邦良:

百令胶囊发展有25年,卡博平将近16年。世界上所有事情都一样的,大有大的难处,高处不胜寒。

各行各业做大后,要保牢市场地位不容易,但华东医药有信心继续保牢这两个产品,他们是医院中真正的治疗药,特别是肾病类慢性肾盂肾炎,中医、西医都没有好药,百令胶囊是个真正的治疗药。卡博平是我们独家生产的,控制二型糖尿病餐后血糖的首选产品。(回答于2018年,有时间差)

所以今年我提出,营销要向全国地、县进军,真正向地、县市场转型。

25年来,华东医药重点布局全国中心城市,下一步将由中心城市市场向全国地县市场、社区市场、院外OTC(非处方药)市场这三个市场转型,并继续维持中心城市。全国2000多个县,社区医院、OTC市场就更多了,有几万家。潜力很大,这是我们还没有开发的区域,是新市场、新机会。

从李邦良在2018年时的访谈,已经可以看出,公司在转换方向。对于更为广阔的地级市、县市场、乡镇市场,慢性用药,是一个更广阔区间!(不是希望吃药的人越多越好,只单纯讲市场)

第二,公司的新产品也不断的迭代。

第三,公司2018年已经开始转型了。

这段时间里,我也搜了一些华东医药的视频。实际上,华东医药在2018年,就明确提出公司转型。

这两个视频里讲的,重要的内容,就是公司要从仿制药向创新药、原研药转型,对医药见解很深。

文章来源:股市也可定投。工作很忙碌,外部平台不常更新内容,大号V信那里,喜欢我文章的朋友,可以搜哈关注。

5,扣掉20%增速,依然坚定看好

集采对业绩的影响,即便再保守估计,无非就是原本净利润20%以上增速,充其量20%增速没有了。

但是,华东医药扣掉这20%的业绩增速后,公司的股价区间、估值吸引力、净利润,依然会很可观。

公司的股价,回到了2016年时间段里。12倍以下,甚至11倍市盈率的医药白马股,我认为很值。

我个人认为,华东医药在18元这里,股价会构筑出一个底部。是向上还是先震荡再向上,不知道。

但是,作为深圳市场打新市值配置、白马股配置、医药配置、定投不怕跌、越跌越买,我认为很值。

因为我从小身体不太好,其实现在也有用药,家里人身体也不太好,对医药的认知比很多人要深。

医药公司,也是一个跨越牛熊的好赛道、好方向。感兴趣的,可以和我一样,不断加码华东医药。

对于华东医药的未来,也简单聊下。

问题:你提了一个双百目标,就是到2020年,几个产品要销售超过100亿。现在在研的产品里面,有没有哪个产品未来有潜力,卖到现在百令或者阿卡波糖这样规模(收入)?

李邦良:

华东医药在四个领域,肾病领域、器官移植领域、糖尿病领域、消化道领域。下一步要进军抗肿瘤、心血管、抗感染(即超级抗生素)三大领域。

我们已经有了三个带头产品:

一个是抗肿瘤,迈华替尼在做临床;抗感染的达托霉素,我们第一家仿制出来了,是世界上最好的超级抗生素,我们普通抗生素不做;另外一个心血管领域,我们的吲哚布芬也是国内独家产品,与阿司匹林的作用机理一样,但它比阿司匹林的副作用小很多,目前正在全国推广。

这几个产品,金额都会达到百令胶囊、阿卡波糖(卡博平)这样的规模。

除了一些垃圾公司,公司的高管、管理层,都是在一个行业做了十年、二十年,对行业、对前景,肯定比散户了解多,用得着自己吓唬自己?

实际上,投资的失败,70%的原因取决于自己,是不是追概念、一把梭、赌运气?只有30%的因素,甚至20%的原因,是取决于公司。

对散户来说,在投资的时候,看好估值,做好自己的“撤退计划”,是止损还是估值划算不断加仓?看好估值后,每跌0.25元、0.5元加500股、1000股?

只有做好自己的事,才能赚钱多多。

如果我们多从自己身上查找原因,改进自己身上的一些不好的交易习惯,那在投资上,会赚的更多。如果一直骂骂咧咧,总是把锅甩给公司、别人、外在因素,亏钱的痛苦就会永远缠着我们。

6,额外的两个投资发现

一些华东医药的访谈,也整理一下:

问题:您如何理解公司高质量发展?

李邦良:

华东医药最大的特色是什么?稳健!创业25年、上市20年来,每年均大致保持着20%-25%的增长。在浙江省医药行业中,只有华东医药做到了,其他很多企业都是锯齿形、波浪形的发展。

高质量发展,就是稳健发展。

我们华东医药25年来一直在做的,其实就是高质量发展、稳健发展。怎么做到稳健发展?靠质量。质量离不开科研开发、技术创新。

问题:华东医药营销很少做广告,为什么?

李邦良:

我认为公司的产品是处方药,不能做广告,凡是靠广告来拉动销售的,很多都不能保持长远发展。

产品在医生、病人中的口碑才最重要。

我们新产品开发出来,会开展对医生和病人的教育,促进新药更快地被医生和病人认可。

问题:公司的经营理念非常独特,怎么理解?

李邦良:

稳健、务实是华东医药企业文化,我们始终坚持六条经营理念,新时期赋予六条经营理念新的内容。

第一条:不求规模最大,但求效益最好。

有的公司,行业规模做得很大,但实际亏损,说明并没有很好地发展。所以我们不求规模最大,但求效益最好。

第二条:不求品种很多,但求品种最大。

单一产品最大化后,竞争力就强,绝大部分跨国企业产品种类并不多,但每个品种都实现了几十亿规模的销售,产品最大化才有竞争力。怎么做到最大化?企业科技含量要高,创新才能做到最大化。

第三条:要么唯一,要么第一。

华东医药几乎所有的产品,要么是国内独家生产,要么是国内第一家仿制,竞争力强,科技含量高。

第四条:专注专科、特殊用药。

我们不生产普通药,国内医药厂家超过5000家,供大于求。1亿销售规模以下的企业三、四千家,相当于80%企业的销售规模在一亿以下。所以,生产专科特殊用药,做治病救人的、疑难杂症的药,这是我们的优势。我们也因为生产专科特殊用药,真正实现了转型。

第五条:不一定要做火车头,但一定要乘上第一节车厢。在创业阶段,你做领头产品不可能,但你要跟上去。有些产品我们就是第一家跟上去的,比如治疗器官移植抗排异的环孢素,我们不做火车头,但在第一节车厢跟上去了。

在充分竞争的行业,跟进战略很有必要,跟进以后,你才能做大。

第六条:不做大鱼塘里的大鱼,要做小鱼塘里的大鱼。大鱼塘有时候就是红海,竞争激烈;小鱼塘有的人看不上眼,但有时候恰恰是蓝海。选个好的领域,做龙头老大。比如器官移植领域,我们是国内龙头,做了25年,产品已形成口碑。

目前,我们在四个领域里做到最大:

肾病领域,百令胶囊做到最大;器官移植领域现在是全球第一;糖尿病领域,先做口服治疗糖尿病,现在是阿卡波糖,中美华东的卡博平,现在是国内独家,去年销售超20亿元。在口服糖尿病领域,我们做到老大;消化道领域的泮托拉唑,即泮立苏,目前全国市场占有率第一。

问题:退休后,是否担心退休以后,自己的经营理念不能得到很好地继承?

李邦良:

公司各方都很开明、开放,完成了新老班子过渡。我原来是董事长兼总经理,现在卸任总经理职务。

25年来,公司的企业理念、企业文化深入人心。我亲自主抓两点,一是科研开发,一是市场营销。

这两点抓好了,企业才能稳健发展。

每年的公司年度工作会议,李邦良作报告都是重头戏。报告很难写,每年的11月中旬,他就开始着手准备,总结回顾一年的工作,谋划下一步的发展。反复打磨,花上个把月才能定稿。

文末了,再简单写一个其它的事情。

刚哥的这个发现,确实挺有深意的。

对于贵州茅台、五粮液、中国平安、恒瑞医药、招商银行、爱尔眼科、上海机场等,都是这个问题。

未来的两三年里,很难跑赢大市了。

平安,伊利,为什么不会继续大涨?

简单解释下:一般股价的上涨趋势,可以分成三个阶段,先是炒过去的利好,然后炒现在的利好,最后炒未来的利好。平安、茅台这些公司,其实去年就在炒未来利好了,也专门发文写过。

Ps:并非事后踩它们,客观聊一下。

已经炒未来了,难道涨未来的未来?反而是人人不看好的中国神华、华东医药,按照说的定投策略,最后收益很稳,我们能够落袋为安。

客观的来说,华东医药现在,其实是在炒未来的利空。股价低估挺严重的,正好可以不断加码买入。

小号是我兼职打理,所以很多时候不发文。但只要发文,一定有值得阅读之处!希望大家喜欢。

文章来源:股市也可定投。工作很忙碌,外部平台不常更新内容,大号V信那里,喜欢我文章的朋友,可以搜哈关注。