no.1

小编在3·8那天看到一则报告,其中有这样一组数据——据“麦田房产”统计数据分析,上一年度中高端二手市场中女性购买占到4成以上。35岁以下购买房产总价1500万以上的单身女性比例在3%左右,一次性付款的占到了40%……

等等,你是说一千多万……全!款!买!房!

天呐,她们是觉得自己超级霸气吗?

还是人傻钱多?一千多万付全款而不*款贷**赚利息差?都不理财的吗?

哪怕不投资,放余额宝总会的吧……小编简单计算下,假设一千万房产,*款贷**七成700万,30年等额本息。

仅仅将700万放进目前年息为3.3%的余额宝,将得到收益

一千多万呐!而*款贷**产生的利息,目测只有几百万啊……

什么“全款买房省心、霸气,*款贷**麻烦不好卖”咱就不谈了好吧,毕竟“全款买房还存在许多变数呢”。也就是说不论全款买房还是*款贷**买房,各有优劣,咱不讨论那些,如今是市场经济、资本为王。

渥金作为一家投资理财平台,只从“赚钱”出发,考虑怎样赚取更大的收益。

no.2

那么问题来了,手上有足够闲钱的中产阶层,从投资的角度来说,全款买房好还是*款贷**买房划算?

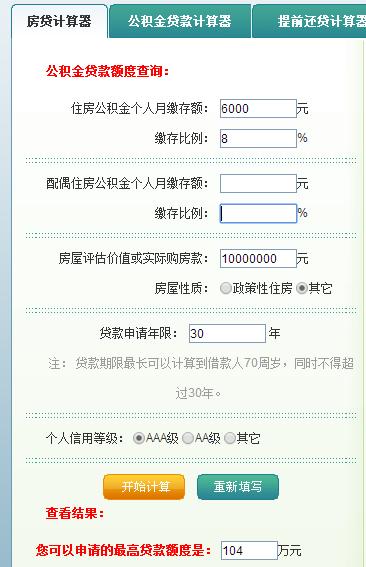

假设某女中产年薪近百万。准备在深圳买一套150平的房子,总价1000万,有能力全款买房。但想着自己交了四五年公积金不用来买房有点可惜,最近又看了几篇投资理财的文章,知道有现金在手才是硬道理,于是放弃全款买房。改用公积金+商贷组合*款贷**买房。

按公积金缴存比例规定,她个人缴存部分为每月6k,公司缴存6k,目前公积金账户余额为4万,信用非常好,用房贷计算器可以计算出她最高可以使用公积金*款贷**的额度为104万元。

首付三成,公积金*款贷**104万,剩下部分596万选择商业*款贷**,再次用*款贷**计算器计算详细还款计划如下:

月均还款为36157.46元,其中可用公积金每月还款1.2万,即每月仍需还款24157.46元。对于每月到手工资近6万的中产女来说,在可控制范围内。

no.3

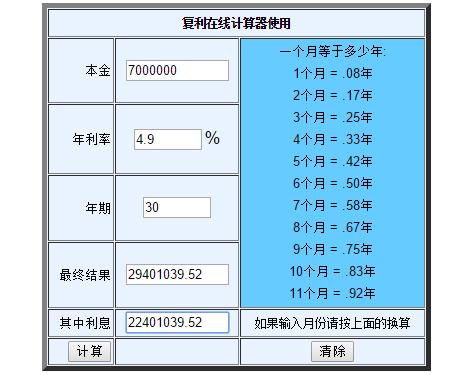

*款贷**和还款计划搞定了,此女还有700w现金资产呢!

因为房子*款贷**30年共产生利息6016684.98万,也就是说此女首先要保证能在30年内利用这700w赚超过602万的利息!如此计算,她需要做一个怎样的投资计划呢?是年息必须大于4.9%吗?

并不是,因为——我们用计算器算一下,假设年息为4.9%,本金存入30年后,700w将变成……

看到没有,2240万,远比*款贷**30年的利息602万多得多!

这是由于*款贷**时选择了30年等额本息的缘故,随着时间推移,本金越来越少,利息自然越来越少,也就是说*款贷**30年我们实际还款的利息远没有4.9%。

*款贷**买房,你虽然也付出了不少利息,却保有了700w现金的使用权,这700w现金的投资回报十分惊人,稳健型投资如基金、余额宝等也有3%-5%的投资回报,稍有风险(风险来源于选择平台)的如p2p,年收益回报达10%左右(渥金平台目前年化收益10.3左右)。

两相比较,*款贷**产生的利息实在微不足道!

no.4

算到这里,可能有小伙伴要问了:像你那么算的话,全款买房之后,她每月原用于还房贷的3.6万也可以用来投资啊,每月复利增加,30年之后岂不也是亿万富翁?

看到这里,小编笑了!因为这样一来,问题就更简单了——“*款贷**买房”是以700万为起点的复利投资,全款买房则是以每月定存3.6w(且其中1.2万在公积金,达不到4.9%年息)的复利投资,起点不同,结果也将相去甚远!

试想下如果是你——

既有能力全款买房,每月还贷也很轻松,看完这篇文章后还会不会选择全款买房呢?