一、公司概况

景旺电子成立于1993年,专注印刷电路板行业发展,产品以刚性电路板(RPCB)、柔性电路板(FPC)和金属基电路板(MPCB)为主。公司产品主要应用于通讯设备、计算机及网络设备、消费电子、汽车电子、工业控制等领域。过去5年公司营收复合增速高达23%,根据中国电子电路行业协会发布的中国PCB产值百强企业,公司以49.9亿产值在中国电子电路行业名列第10位,在内资企业中名列第2位。

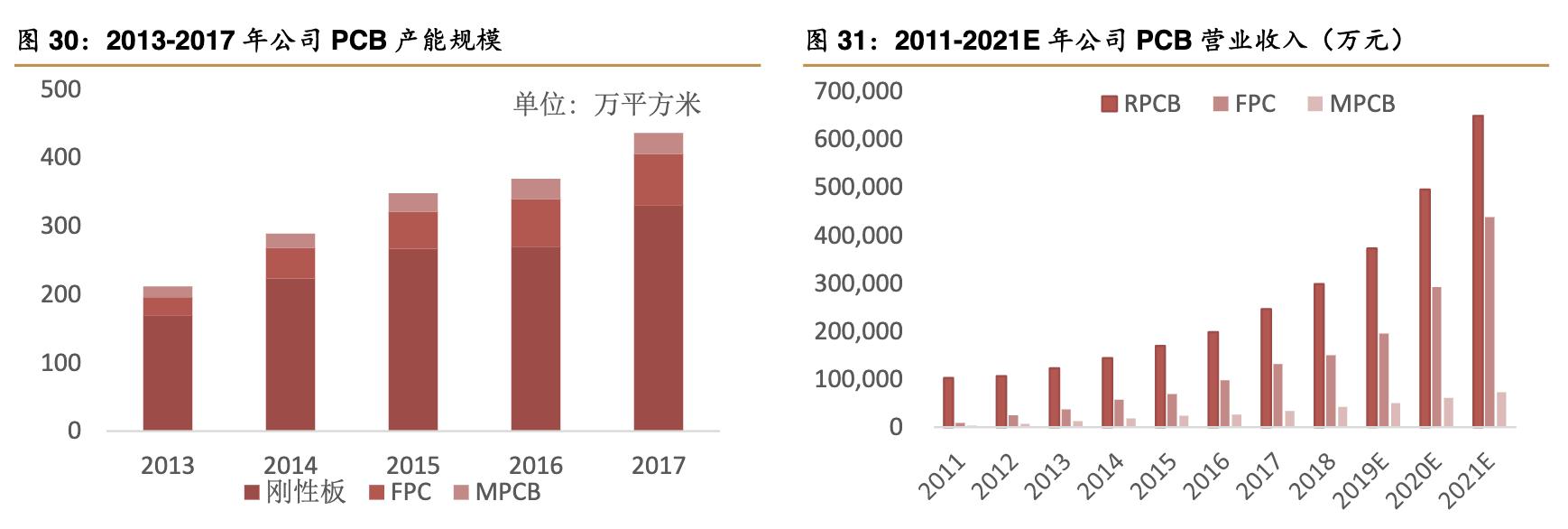

管理+技术助力产品升级:公司以硬板起家,借助管理优势和技术研发逐渐将产品从单层板发展到高层版,并于2004年成立FPC事业部进军高端产品系列,通过开拓新型产品线优化收入结构。软板收入占比从2011年的18%提升到30%,已经成为公司重要的业务增长点。公司仍在积极投入自动化产线改造和研发,开发新型产品,江西和珠海扩建产能中以软板和高端硬板为主,产品结构有望进一步改善。

公司强调精益管理,优化产品质量,以江西二期工厂为核心基地,打造自动化智能工厂,净利率水平保持在15%以上,且营业收入和净利润都保持每年15%以上的稳健增长,稳居同行业前列水平。公司2018年实现营收49.9亿元,净利率达15.9%。

二、行业分析:下游需求前景广阔,竞争格局逐渐好转

1产业东迁趋势明显,内资PCB行业迅速崛起

印制电路板于上世纪30年代发明,随着下游电子产品在不断创新,PCB产品也发展出多个种类,一般可分为刚性电路板、柔性电路板、金属基电路板、HDI板和封装基板。PCB产业作为电子制造业的重要一环,伴随全球化产业分工逐渐转移。

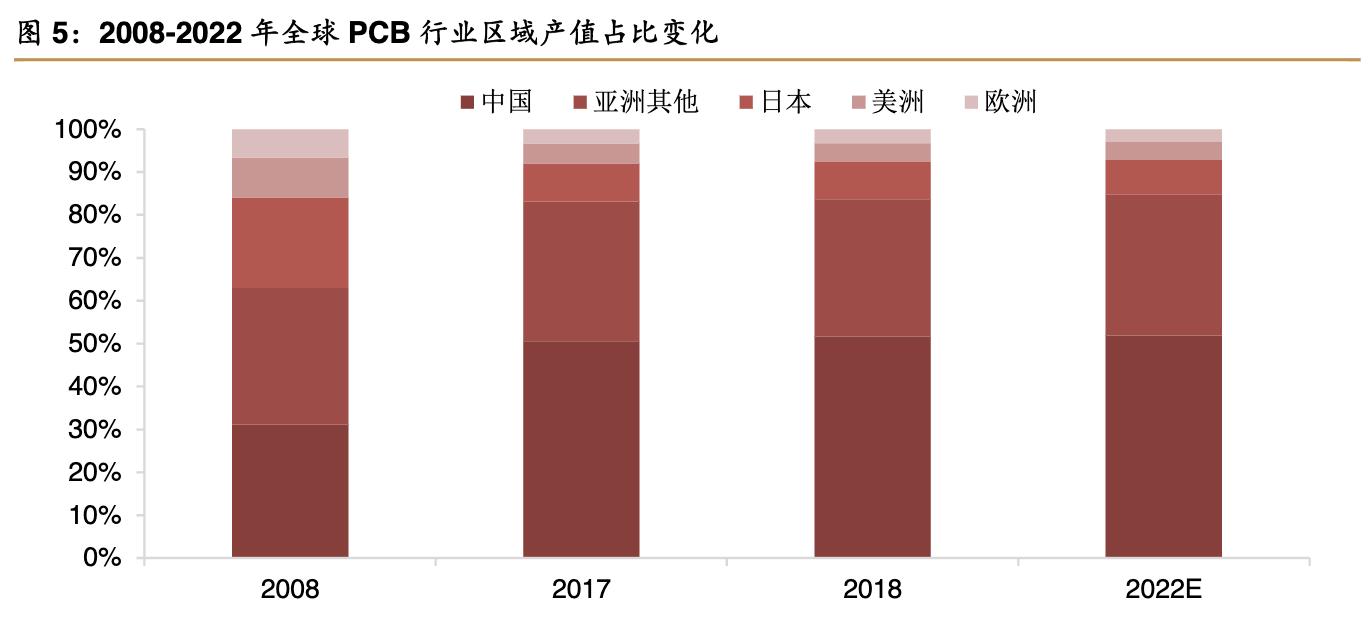

2000年以来,由于环境成本提升、产业化配套等原因,全球PCB产业已逐步由西方发达国家向亚洲地区转移。目前亚洲地区PCB 产值已接近全球的90%,尤以中国和东南亚地区增长最快,从而形成了新的产业格局。中国作为电子产品制造大国,以其巨大的内需市场、低廉的生产成本以及土地、水电、资源和政策等方面的优点吸引了大量外资和本土PCB企业投资。2008至2018年,美洲、欧洲和日本PCB产值在全球占比不断下降;与此同时,中国大陆PCB产值全球占有率则直线攀升,由2008年的31.2%进一步增加至51.7%。

2技术迭代&产线自动化,加快推进产业升级转型

随电子产品向更加智能化、小型化趋势,驱动着PCB产品向高密度、高集成、封装化、细微化和多层化方向发展。高层板配线长度短,电路阻抗低,可高频高速工作,性能稳定,可承担更复杂的功能,主要用于家用电器、PC、台式机等电子产品。智能手机功能日益复杂而体积又向轻薄化发展,留给主板的空间越来越少,HDI布线密度相对普通多层板具有明显优势,成为当前智能手机主流的主板选择。从PCB具体分类看,预计到2021年,高多层板、挠性板、HDI板和封装基板等高技术含量PCB占比将达到60.6%,成为市场主流。

3下游应用广泛,需求偏向高阶产品

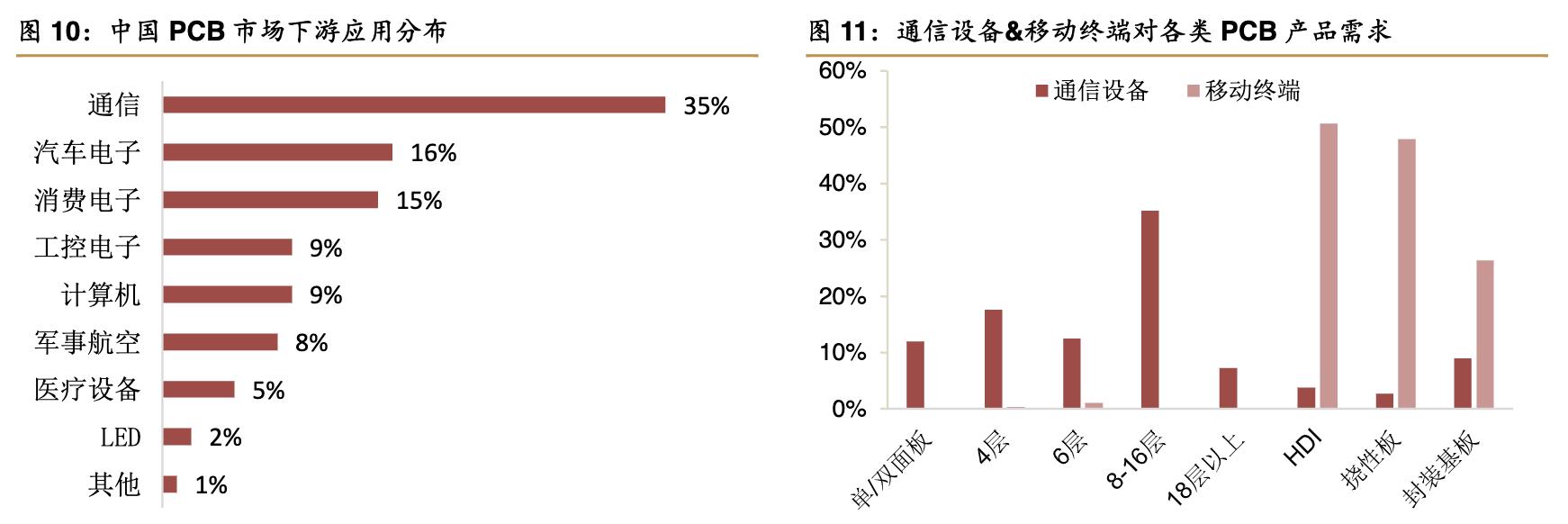

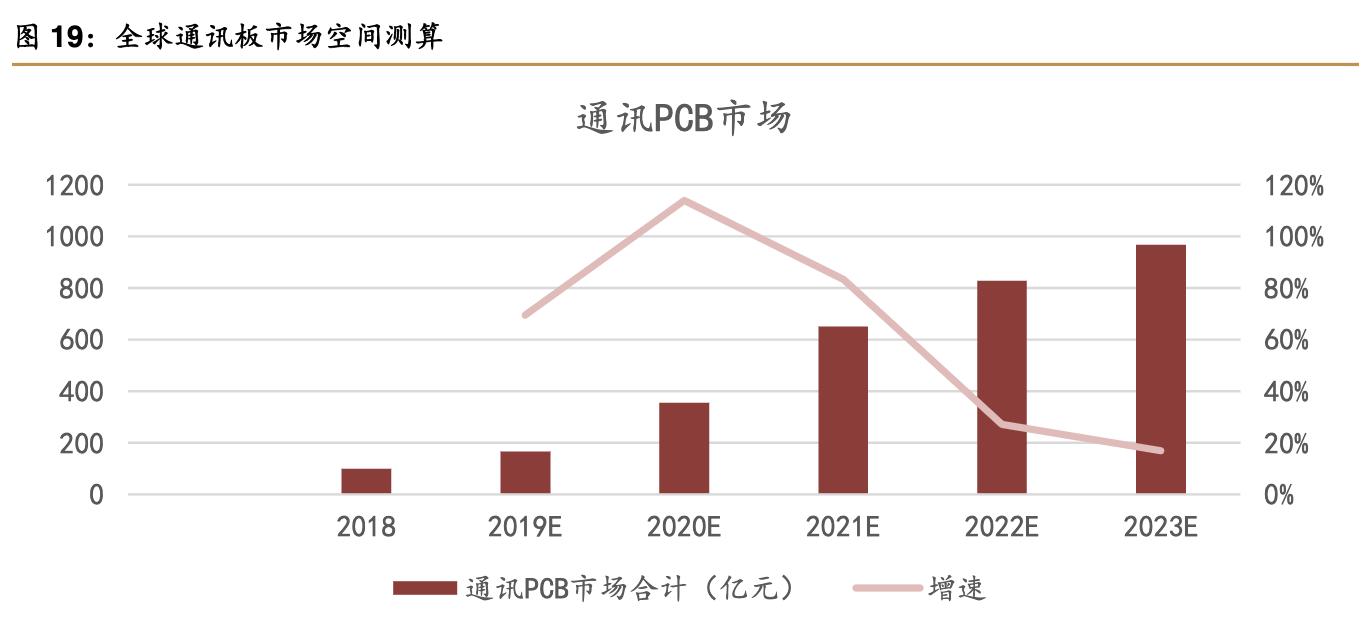

中国PCB行业增速与国内电子信息产业趋于高度一致,作为“电子产品之母”,线路板行业增速与下游各领域景气度密切相关。2017年我国市场,通信、汽车电子及消费电子是PCB需求最高的三大领域,分别占总需求的35%、16%、15%。通信领域中不同应用对PCB的要求不同,一般而言,FPC及HDI更多用于移动通信终端,而大面积、高层数的刚性PCB多用于通信设备。通信网络建设本身对于PCB板的应用需求主要在无线网、传输网、数据通信以及固网宽带这四大块领域。随着5G的高带宽业务应用加速渗透,比如移动高清视频、车联网、AR/VR等业务应用铺开,对于数据中心的数据处理交换能力也将产生较大的影响,预计在2020年以后将带动国内数据中心从目前的10G、40G向100G、400G超大型数据中心升级,届时数据通信领域的高速多层板的需求将持续增长。

金属PCB基板分为铝基板、铜基板、铁基板、硅钢基板等,其中以铝基板的市场用量最大。金属基板以其优异的散热性能、机械加工性能、电磁屏蔽性能、尺寸稳定性能、磁力性能及多功能性能用于混合集成电路、汽车、摩托车、大功率电器设备、电源设备等领域,尤其是在LED封装产品中作为底基板得到广泛的应用。金属基板在LED封装应用历史较短,但其散热性、加工性等好于一般的陶瓷基板,目前已经成为一般LED封装用的主流基板。相机闪光灯、手机面板背光、按键,车用灯、显示器、笔记型计算机、桌上型显示器、电视背光源,以及室内照明、路灯等都是由LED扮演的要角。可以认为,LED产业的形成和发展造就了金属基板行业的壮大发展。

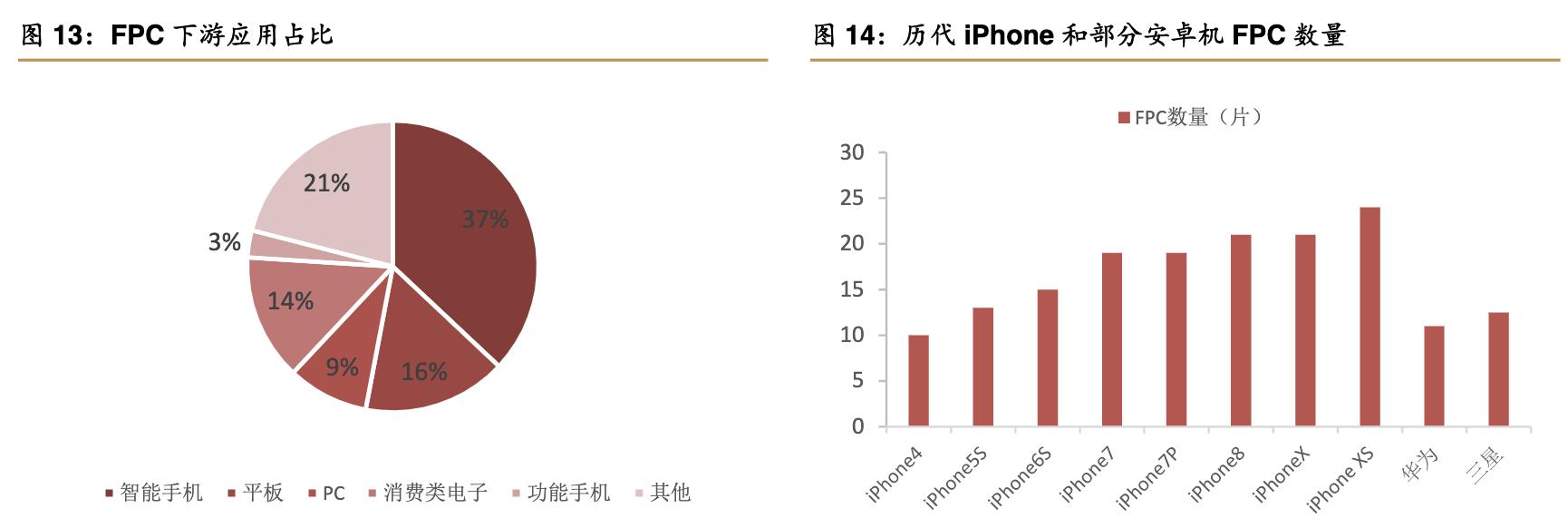

FPC软板的应用主要集中于智能手机(占37%),FPC具有配线密度高、重量轻、厚度薄、弯折性好等特点,非常适合用于空间容量有限的小型移动终端(手机)的天线、主板等部件中,目前智能手机的FPC需求占比最高。以iPhone为代表的智能手机FPC用量持续提升,带动近年来FPC行业产值的高速增长。展望未来,5G通讯频段高,传输速度快,对传输损耗的要求高,传统的PI、MPI基材必须升级为传输损耗更低的LCP材料。苹果公司在iPhoneX上就已经开始使用LCP天线。LCP技术集成度更高,价格更高,未来手机天线全面升级FPC技术,行业市场空间有望进一步提升。

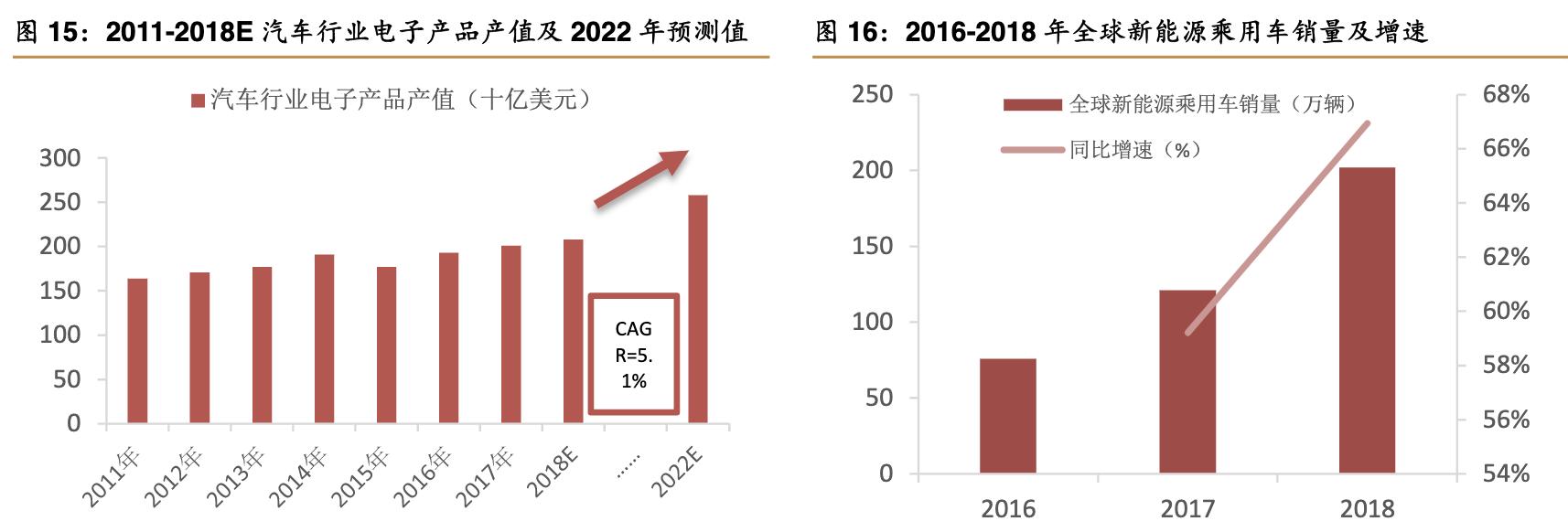

汽车电子:汽车自动化、电子化的趋势加快,新能源高端汽车渗透率不断加深,目前单车的FPC用量已经达到了100片以上,未来随着汽车电动化趋势,单车的电子用量会不断提高,ADAS传感器、GPS、液晶屏、摄像头等设备配置更齐全时,FPC的需求将进一步被推动。新能源汽车方面,该类汽车单车的电子化程度、FPC用量远高于普通汽车,尽管目前这种高端汽车行业内占比并不高,但2018年新能源车销量同比增速高达66.9%,预期未来随着节能环保减排政策等全球趋势下,会逐步替代柴油车、汽油车,届时该车销量和单车大比例的FPC用量,均会催动上游FPC制造业的兴旺。

4 PCB产业格局重塑,内资企业加速崛起

中国PCB产业过于分散限制了行业发展,近年环保政策加速了PCB行业洗牌。目前全球约有2800多家PCB企业,而中国大陆就有约1500家,据统计2017年CR10市占率仅为14.9%。随着国内各地环保政策通过限排和环保税等手段出台,限排政策压缩小厂生存空间,加速产业内落后产能的淘汰,平均每年5%的小厂出清。从长远来看,政策的趋严会淘汰一大批产品低端、技术落后的生产企业,有助于提高行业的集中度,让具备先进生产技术的龙头企业进一步做大做强,从而提升中国PCB产业在全球的地位。

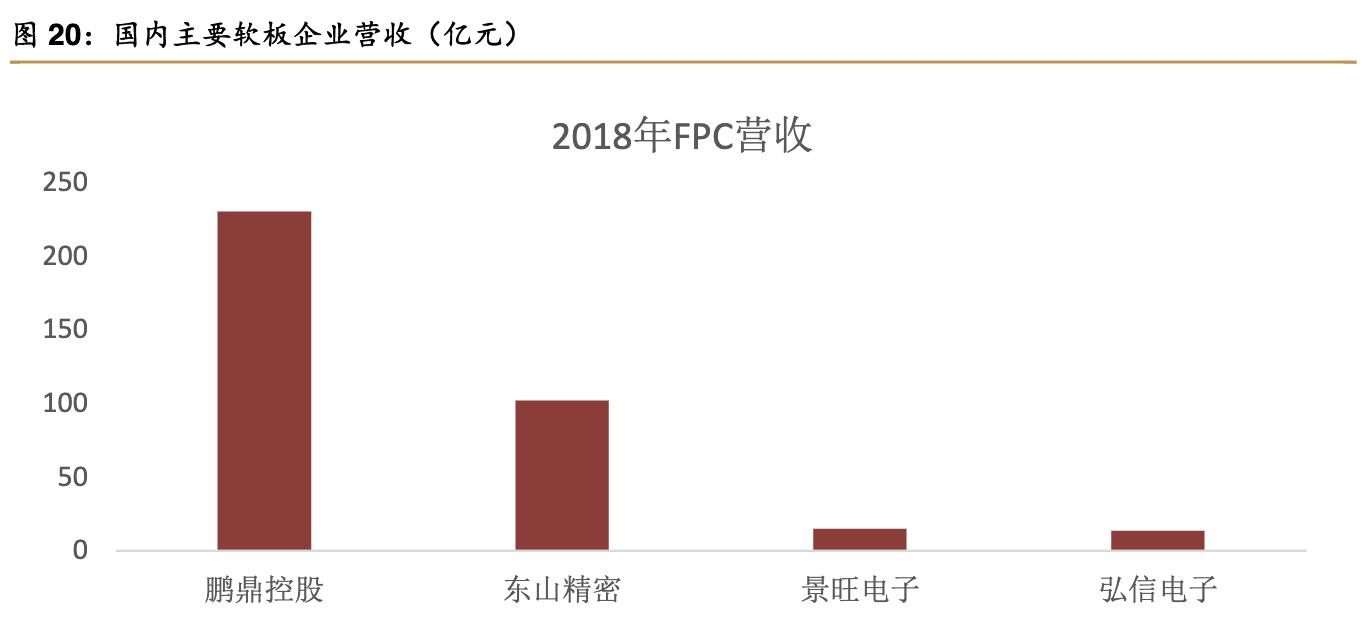

软板市场仍以日系为主,2017年鹏鼎超越旗胜成为全球最大的软板厂商,东山精密通过收购Mflex规模快速扩张,但内资最大的软板企业景旺营收仅15亿,综合市场占有率仍然较低,国产企业在软板市场增长潜力巨大。

三、景旺电子:管理卓越铸就内资龙头

1公司发展历史悠久,积淀深厚

公司于1993年设立,最初由生产单双面刚性板起步,2002年进入较快业务发展期,引入了冠捷、三洋等知名客户;2008年龙川工厂投产,进一步增加了RPCB产能;2014年江西景旺RPCB投产,提升了服务客户的空间。相较之下,公司FPC事业部起步较晚,于2004年成立于深圳大本营,2006年深圳工厂开始生产FPC,拓展了伟志光电、富相电子等客户,10年之后中国FPC市场增长迅速(智能手机热潮开始),公司开发了天马、信利等客户,为了满足一站式需求,13年龙川工厂FPC投产,经过多年深耕技术,目前已向魅族、vivo、华为等国内外知名手机厂商供货。MPCB方面,以RPCB业务的发展和客户资源为引,龙川工厂于2010年开始生产用于LED的MPCB,并逐步扩宽产品领域至汽车电子、电源模块等。

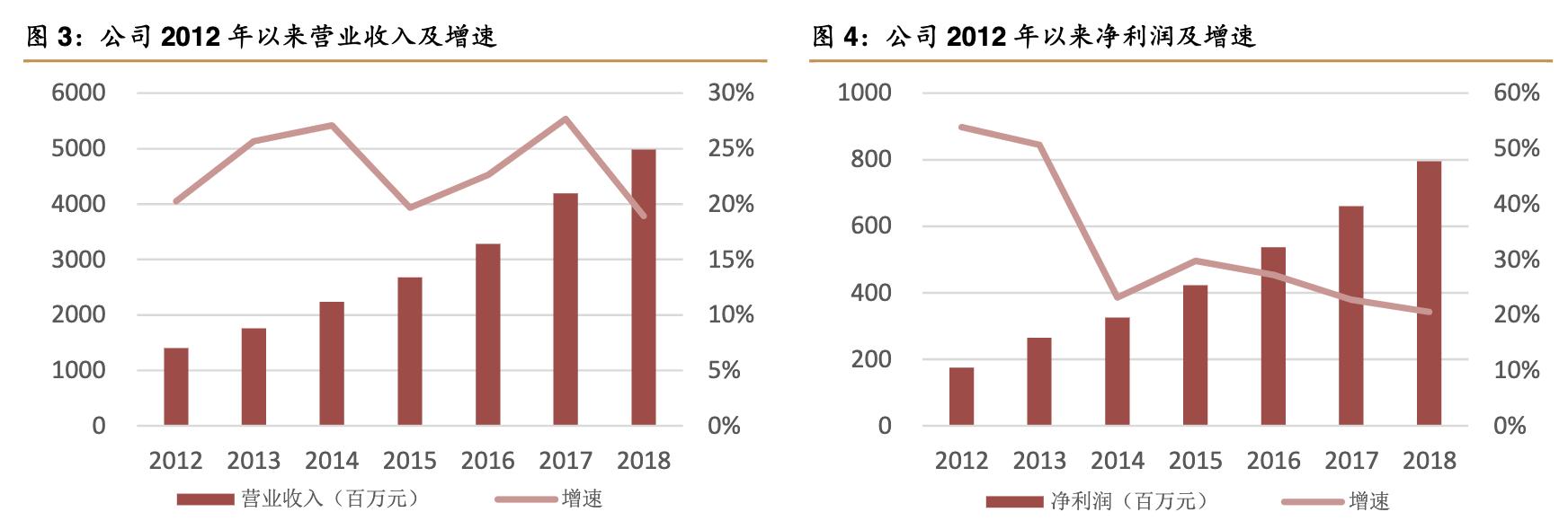

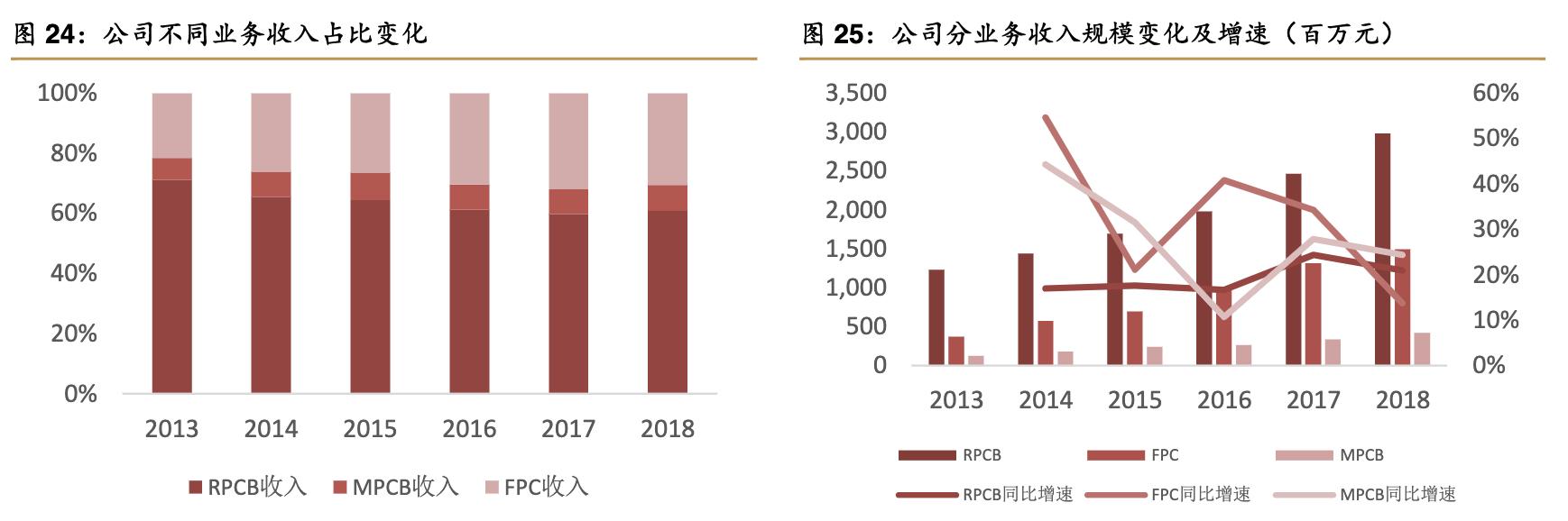

三条产品线稳步增长(RPCB、FPC和MPCB),产品品质优良,客户遍布海内外,深圳、龙川、江西产能稳步扩张,公司2011-2018年营业收入持续稳定增长,年复合增速达到23.1%。2015年公司营收增速略有下降主要系FPC业务增速大幅下降(54%降到21%),从2013年前十的内资PCB企业平均营收增速可以看到,十家企业2010-2013年复合增长13%、14年和15年分别增长18.6%和6%,扩张轨迹相似,景旺的增速明显高于行业平均值。2018年公司实现营收49.9亿,增速降至18.9%,主要系FPC业务增速降低(14%),预期随着下游需求企稳回升,江西二期产能利用率逐渐爬升,未来业绩有望加速提升。

公司净利润稳定增长,11-18年复合增速32%,受贸易摩擦及宏观经济下行影响,公司18年依然保持了20%的增长,实现净利润8亿。净利润增长主要系主营业务规模扩大,期间公司控制产品成本和三费、精益管理,叠加18年江西景旺获得高新技术企业资格,税率降为15%。

2收入结构改善,附加值逐渐提升

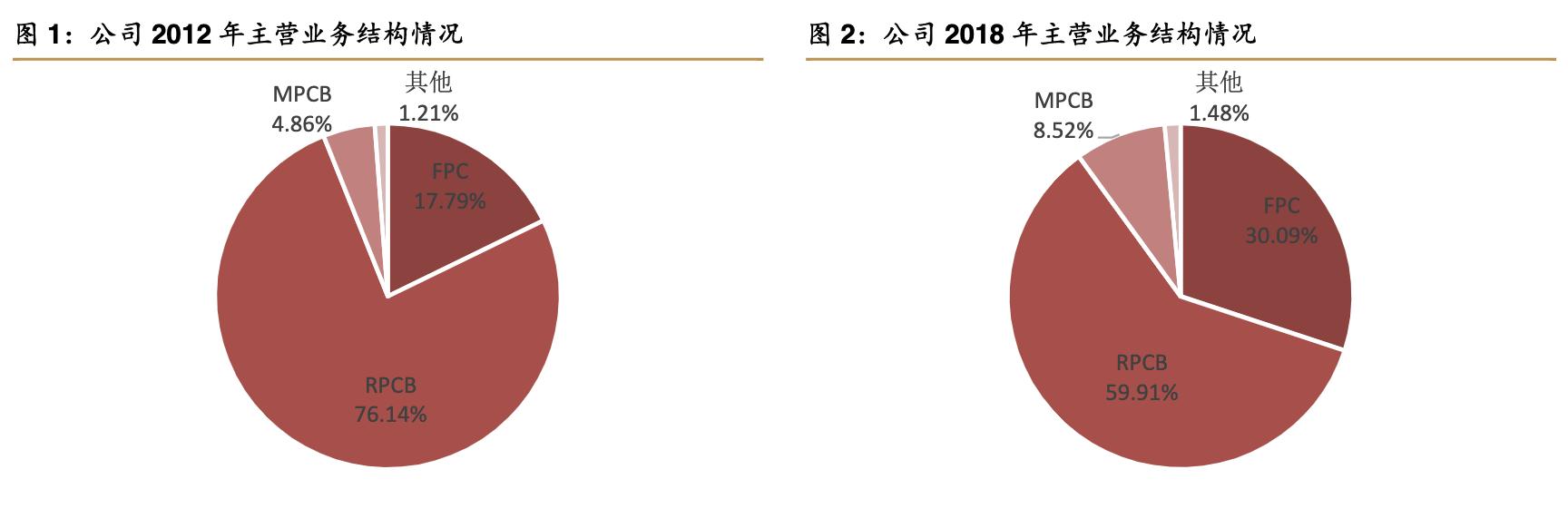

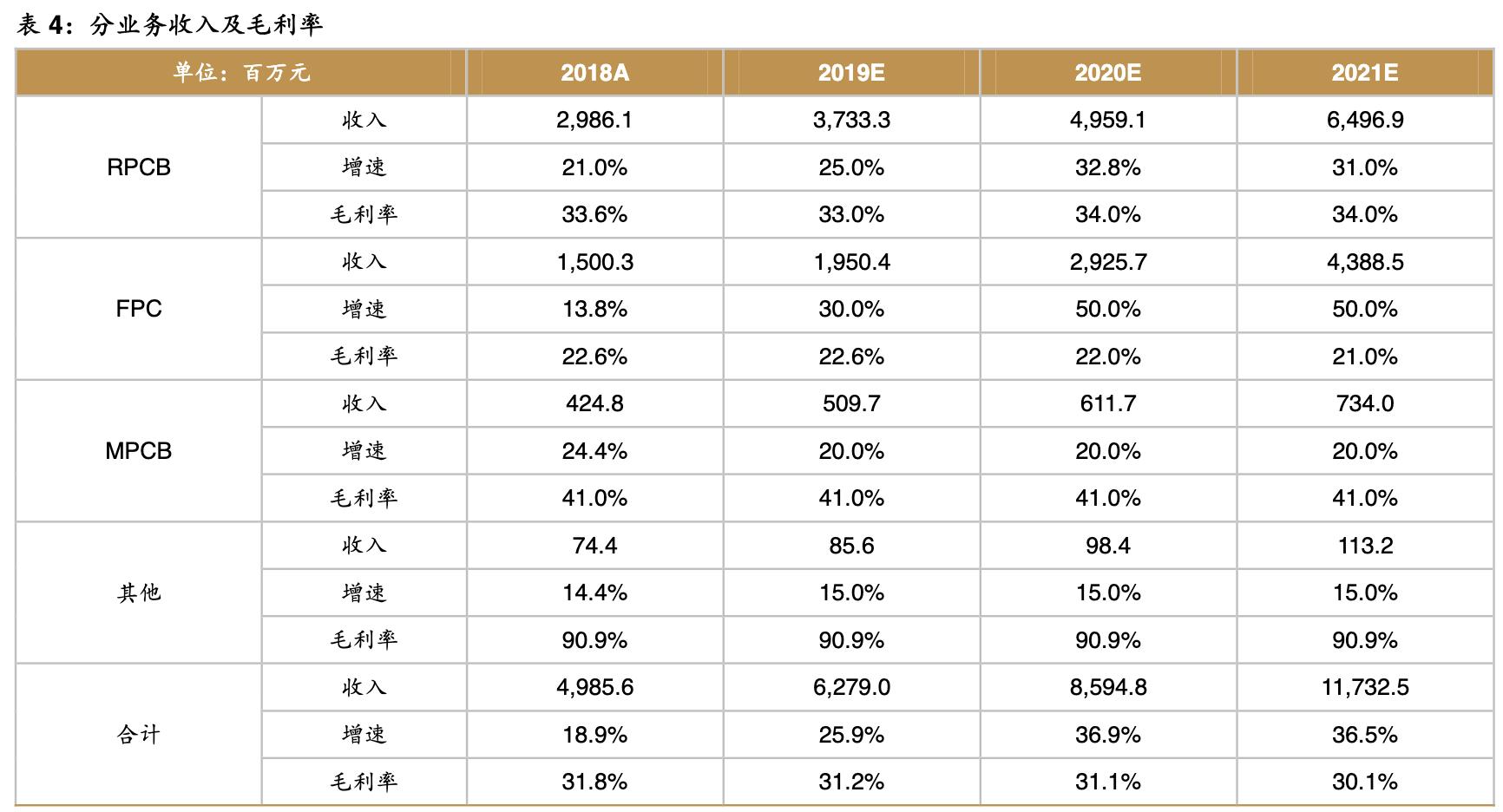

收入结构:公司收入和净利润持续稳定成长,主要受业务结构、毛利率影响。从收入构成来看,公司由RPCB业务发家,2013年该业务占比高达71%,随后占比不断下降,到18年占收入的约61%。与之相对的,FPC业务占比从13年的21.5%上升至18年的30.5%,MPCB业务则趋势不明显,一直维持在8%-9%的水平。FPC对业务规模的影响力逐步扩大,15和18年两次收入增速下降都因FPC业务增速的大幅下降,而主要业务RPCB增速保持比较稳定态势。

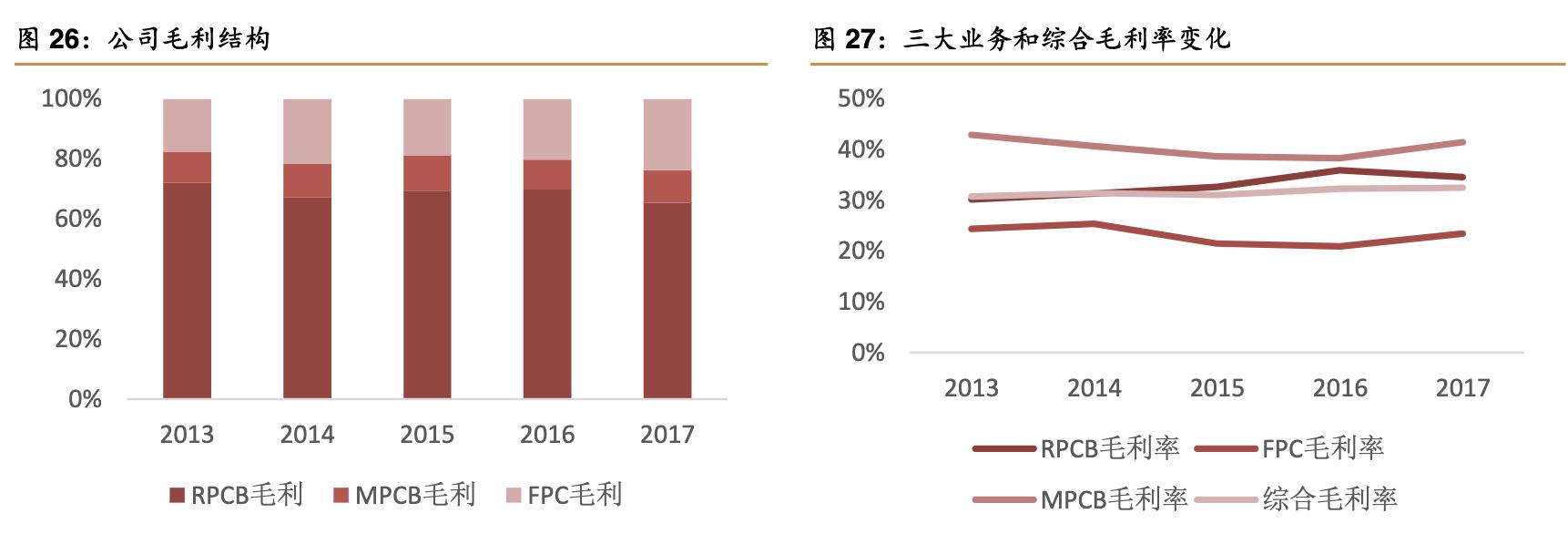

毛利和毛利率:从毛利结构来看,硬板毛利占比逐渐下降,软板毛利占比持续提升,与公司收入结构变化趋势一致,三类主业务的毛利占比变化趋势和收入基本一致。公司硬板毛利率优势明显,毛利率最高达到34.6%,而FPC业务仍然处于成长期,毛利率处于20-25%的区间,近年来随着工艺改进和管理改善,毛利率逐渐企稳。MPCB业务毛利率最高,稳定在40%,综合下来,公司毛利率从13年30.8%缓慢上升到17年32.5%。

公司业务毛利率变化的原因:(1)RPCB毛利率高于FPC且逐年上升,主要是因为原材料和产能利用率,下游比较稳定,15年之前因为上游原材料价格下跌,毛利率略有上升;(2)FPC毛利率阶段性下滑,主要来自工艺改进,成本上升超过售价,终端手机竞争加剧会传导到产业链上游,对供应商压价;(3)MPCB毛利率略微下降则是因为MPCB规模效应使得单位成本下降,但售价受下游影响在降价,整体毛利率有所下滑。

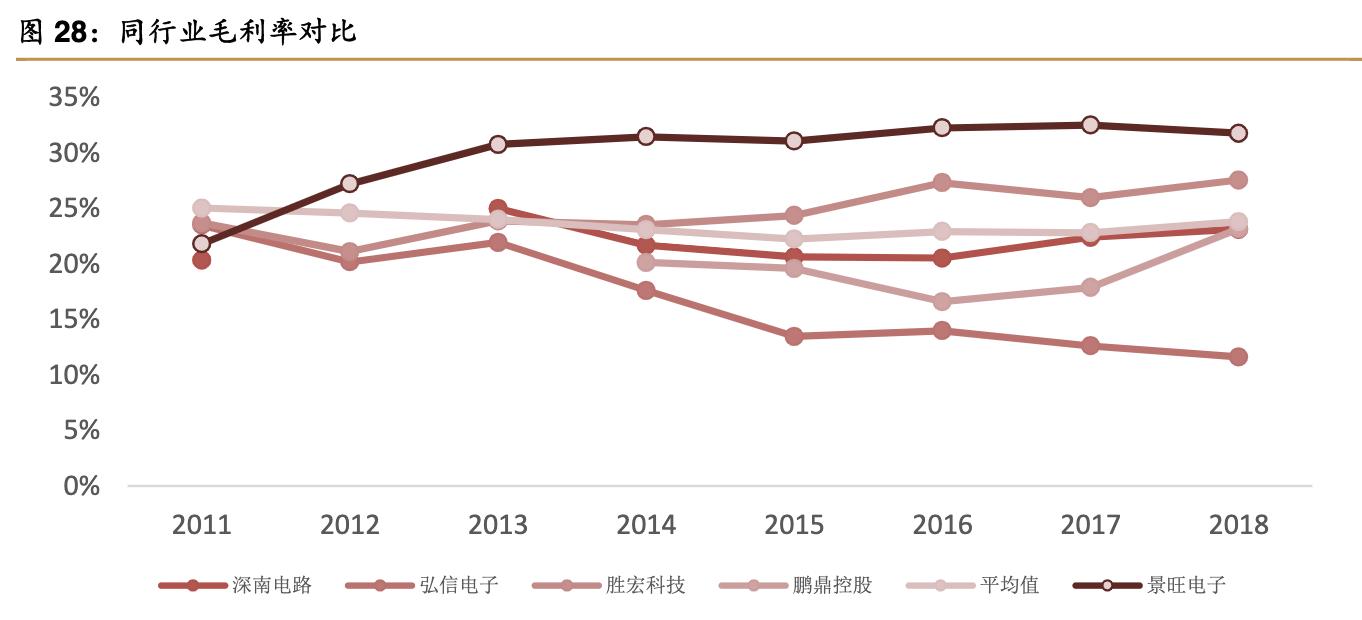

以11家PCB公司做对比,包括鹏鼎控股、胜宏科技、东山精密、依顿电子等知名国内PCB企业。11家可比公司11-18年平均毛利率稳定在20%-25%的区间内,而公司除了11年低于平均值以外,13年起毛利率就一直高于30%,显著高于平均值。可比公司维持约30%毛利率的只有依顿电子、兴森科技和崇达技术,其中各年均大于30%的只有兴森科技,主要因其产品结构以小批量板为主,量小价高,不具备规模效应,毛利率本身偏高,公司综合毛利率远超行业平均,凸显管理优势。

公司毛利率高于行业均值的原因:

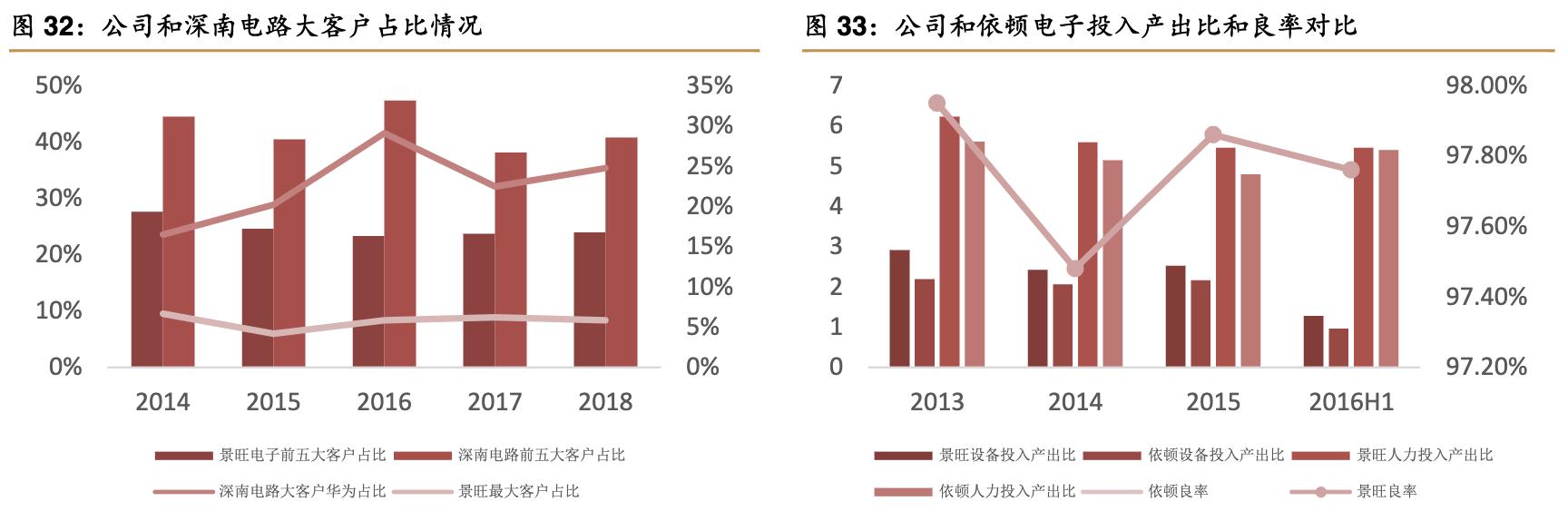

- (1)下游需求分散,避免客户集中度高风险。公司客户广泛分布于通讯、消费电子、汽车电子、医疗、工业控制等行业,分散化降低风险,集中度低提高了议价能力和售价。以内资规模第一的深南电路为例,其第一大客户华为历年占比均高于20%,客户集中度较高,议价能力较弱。

- (2)客户结构优质,注重品质优于价格。公司下游多为工业控制、医疗和汽车电子等附加值较高的客户,占比50%左右,该类客户对电路板质量要求高,但价格敏感度低,售价通常较高。

- (3)成本控制方面公司实行精益生产、管理,产能利用率不断提高,随着江西二期工厂智能化程序进一步提升,由机器替代人工之后,人均产值进一步提升,单位成本摊薄,规模效益更佳,且良率提高也能降低单位成本。公司与同行业依顿电子(毛利率也30%左右)对比,景旺设备和人力的投入产出比13-16H1年均高于依顿,且产品良率更高。公司14年启动ERP项目,及江西一期自动化程度提高,人均产值和产能利用率均大幅提升,有效降低了成本。

3智慧工厂助力产值提升,增长潜力巨大

景旺是行业内率先开展产线智能化改造的企业之一,先后建立了七个生产RPCB、FPC和MPCB的专业化工厂,产地由深圳工厂、龙川工厂延伸到江西、珠海工厂。其中主要产能增长点集中于募投10亿的江西二期智能工厂,于18年3月投产,预计20年第二季度达产,总规划形成年产240万平方米PCB年产能。珠海景旺工厂总投资金额为49.6亿元,一期于20年下半年达产,二三期待定,即将形成高密度电路板300多万平方米,柔性线路板200万平方米的年产能。

4管理优势打造优异财务指标

从行业特征看,PCB行业高度依赖流程管理,产品线需将良率和资产周转率做到极致,产能和品质领先同行,获取竞争优势,景旺正是凭借对精细化管理的追求,实现财务指标大幅领先同行。从经营战略上看,景旺没有选择向鹏鼎、深南一样专注单一产品,绑定主要大客户的方式,而是选择通过分散化客户稳健成长,在规模逐渐成长后开始拓展优质大客户,最大程度分散下游需求的周期性风险。

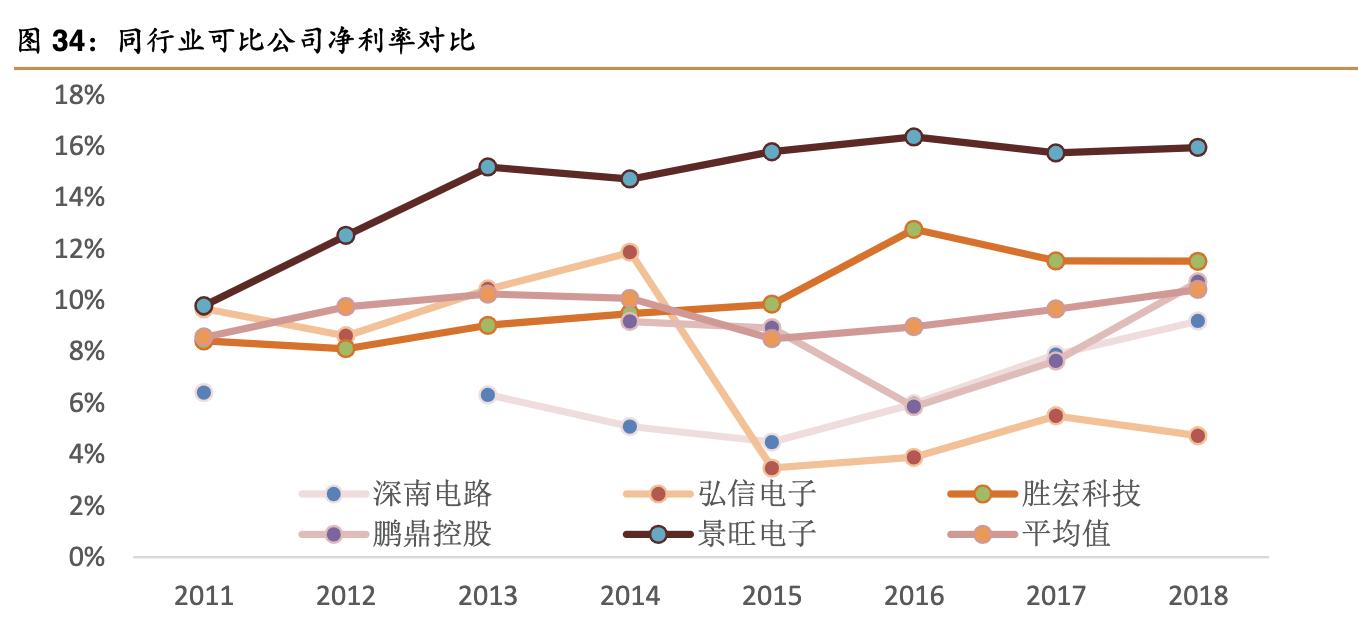

净利率:PCB产业成本相对透明,同样产品毛利率差异不大,费用率体现为管理水平差异,其对净利率影响较大。选取5家可比公司,平均净利率约9%-10%,景旺近年净利率保持在15%-16%,高于行业平均水平。

三费和研发占比:(1)销售费用率:景旺电子16-18年均高于行业平均,其他PCB行业大厂商和龙头如弘信电子(1.2%)、鹏鼎控股(1.2%)均控制在了1-2%的区间内,可以测算运输费、销售人员薪酬、佣金等增速均在20%以上,和收入增速相当,规模扩张期间销售费用占比保持平稳;(2)管理费用率:18年研发费用单列,调整后高于鹏鼎、东山精密、弘信电子。通过研发费用的趋势发现,17年公司大幅提高了研发费用的占比(从3.9%-4.7%),且18年各公司研发费用占比4.6%高于行业平均。公司17-18年管理费用的上升一方面由于工资增速过快(18年同比29%),另一方面则是因为研发投入持续加码,未来在技术领域的领先优势有望获得加强。

景旺18年在全球百强产值PCB行业排行榜中排名上升至27名,不考虑东山精密并购影响实际位居内资企业第2名。公司的毛利率在行业中名列前茅,远超行业平均。公司高度重视技术研发投入,18年研发投入在12家企业中排行第四。

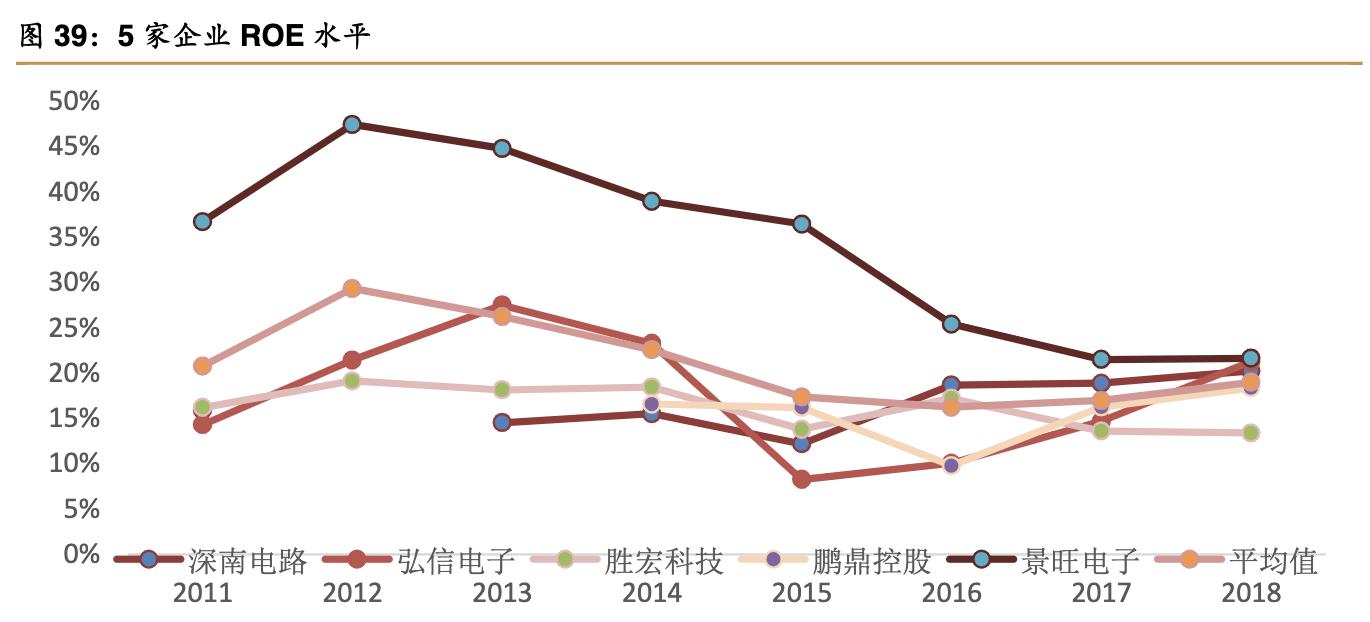

ROE:对比景旺和5家同行业公司的ROE,公司ROE在2011年远超行业平均(36.7%vs14.8%),随后ROE不断降低至2018年21.6%,行业均值则维持14%左右。行业ROE在2013-2015年下降主要因主要公司都在进行产能扩建,爬坡过程中ROE呈下降趋势,用杜邦分析法分析公司ROE高于行业的原因。

资产周转率:公司2011年周转率1.1,高于平均值0.8,随后资产效率不断下降,2018年周转率0.8,略低于平均值0.83,从资产负债表看,公司资产增速非常快,2011-2018年复合增速将近50%,远超收入增速,导致资产效率不断降低,这主要是公司积极扩产导致。

杠杆率:公司2011年权益乘数(3.8)远高于行业平均(1.9),但其后负债率不断下降,到2017年(1.5)低于行业均值(2),一方面公司债务结构优化,财务利息费用降低,但另一方面低于均值的杠杆使得ROE逐渐降低。

总体来看,ROE前列的几家公司在三个维度各有优势,景旺在净利率方面优势突出,尽管负债率降低,周转率略有下降,但整体ROE仍然显著高于行业平均水平。

营运能力分析(应收应付):(1)应收账款:2018年行业应收周转率均值稳定在3.7左右,而公司应收周转率则稳定在2.9上下,略低于行业均值,主要受通讯类客户影响;(2)应付账款:18年公司应付周转率2.2,明显低于行业均值3,反应出公司和上游供应商议价结果的付款条件对公司相对有利,付款期限和资金占用时间相对较长。

四、盈利预测

选取PCB行业中的四家主流公司,2019年四家公司平均PE为34倍,2020年平均PE为27倍。行业拐点叠加公司经营稳中向好,未来三年公司收入复合增长率为33%,业绩复合增长率为28%,显著优于行业。加上公司的经营管理属于行业最优,认为公司在未来的成长确定性上享有估值溢价,按2020年业绩给予30倍估值,目标价64.5元。