注意:

本文所有内容均为原创,如需转载,请联系作者!

文中所列个股均为举例、研究、学习、交流使用,绝非推荐股票,股市有风险,投资需谨慎!

研究难免有个人观点、考虑不周之嫌,如喜欢本文,或有不同观点,欢迎点赞、评论、分享!

清潭君

双十一就快来了,大家在关注天猫、京东这些主流电商的促销活动之余,肯定也注意到另外一家电商这几年存在感越来越强——苏宁。

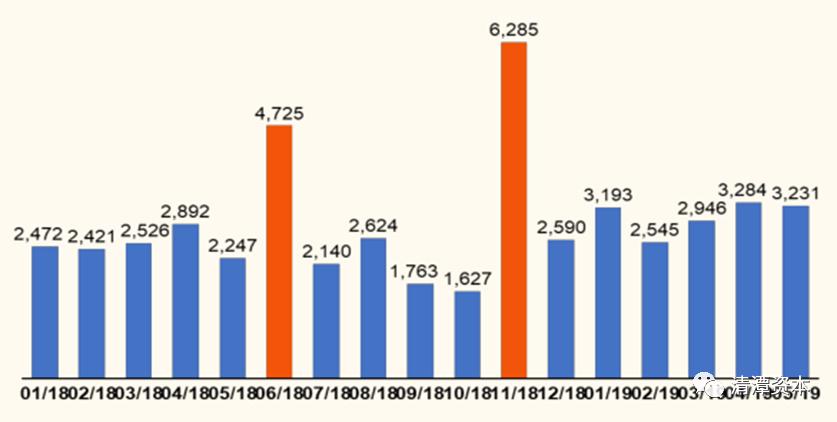

现在的苏宁已经不是单卖家电和数码了,今年618期间,苏宁大快消订单量同比增长245%,全渠道订单量增长133%。去年双十一当月天猫苏宁旗舰店更是达到60多个亿的GMV(成交总额)。

(图:苏宁天猫旗舰店 GMV (百万元);来源:国金证券)

其实,当年的家电连锁巨头,现在有点慌不择路。在新零售的大潮下,各种资本运作多面出击,股票简称从苏宁电器变成苏宁云商再变成苏宁易购,在电商领域的布局也效果不错,但是股价却一直不怎么样。

至于原因,很多媒体、研究机构、券商报告都比较中肯地点明了:苏宁目前定位不清。但绝大部分都表示看好苏宁未来的前景,最终结论就是“买”。不过作为要掏出真金白银的投资者,我们不应为虚无缥缈的概念买单,确定性才是关键。

今天我们就借着双十一即将来临的机会, 给大家展示一个更加客观的、不一样的苏宁。

一、外强中干,业绩持续性是个问题

如果单看苏宁的净利润,16-18年4.93亿、40.5亿、126.43亿,同比增长-34.91%、721.02%、212.2%,19年上半年净利虽然同比下滑63.33%,但至少也还有20.83亿(归母净利21.39亿),这个利润规模已经很不错了。

而且看营收、全渠道GMV,这些年也在增长,且增速一直在提高。

(图:营收、GMV及其增速与占比;来源:招商证券)

但股价却一直涨不动,18年年报发布时五连阳呼应了一下业绩大涨,之后就是漫长的下跌。

原因出在扣非净利上。从2012年开始,扣非净利开始大幅下滑,经营性净现金流这两年也大幅恶化。实际上18年光是出售阿里股权产生的投资收益就有56亿。而今年上半年20多亿的净利润中,有37.6亿是处置子公司产生的投资收益,扣非后亏损32亿。

(图:扣非净利与经营性净现金流)

从下半年情况看,6月28日旗下苏宁小店被剥离不再并表,又产生13.78亿的投资收益;9月27日旗下苏宁金服完成第三轮增资扩股,苏宁易购不再并表,又将产生超过100亿的投资收益。

不出意外今年苏宁易购年报业绩仍将不错,毕竟有一百多亿的投资收益垫底。实际情况是这个净利润和投资收益只是数字上的变动,不过是出表的公司估值提升而已。

我们今天要关注的问题是:苏宁什么时候能赚到真金白银的钱?

我们从苏宁在新零售上的两个重要布局方向:线上、线下看看前景如何。

二、电商:起步晚,多方向布局真的好吗?

1)电商行业已变天

2016年6月之前,MAU(月活跃用户数量)增速一直高于电商GMV(总成交额)增速,新用户快速增加拉动电商GMV高增长,也就是大家说的互联网流量红利时期,谁进来都能分一杯羹。之后线上红利殆尽,新客户挖掘成本越来越高。

(图:阿里巴巴MAU及GMV增速;来源:招商证券)

这就要求电商在线上要把重心从流量获取转移到客单价提升上去,尽可能地提高用户的复购率和每次购物的金额,电商既要加强服务,又要提高效率。

(图:平台电商提升营业收入算法;来源:招商证券)

2)扩展到非优势领域真的好吗?

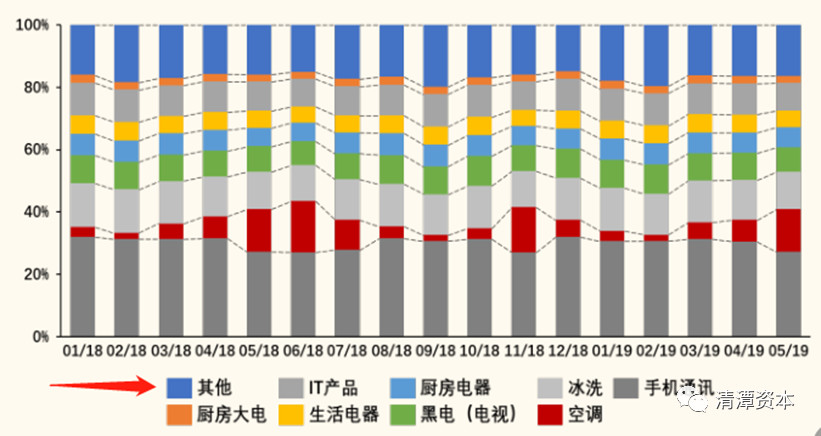

苏宁是线下家电连锁起家,相比阿里、京东在电商领域布局较晚,但线上平台上不仅有家电、3C产品,还扩展到日用品、母婴等快消类产品。

(图:苏宁天猫旗舰店分品类销售占比;来源:国金证券)

这就说明苏宁在线上的布局并非聚焦优势的家电、3C领域,而是同时涉足快消品领域。目前线上挖掘新用户成本越来越高,苏宁逆势涉足非优势领域,会不会影响优势家电、3C等优势业务的效率和服务质量,目前还不好说。

但是相比线上试水,线下的新零售布局就接近疯狂了。

三、线下——门店疯狂扩张,方向真的对吗?

1)云加盟商:成功模式助力市场下沉

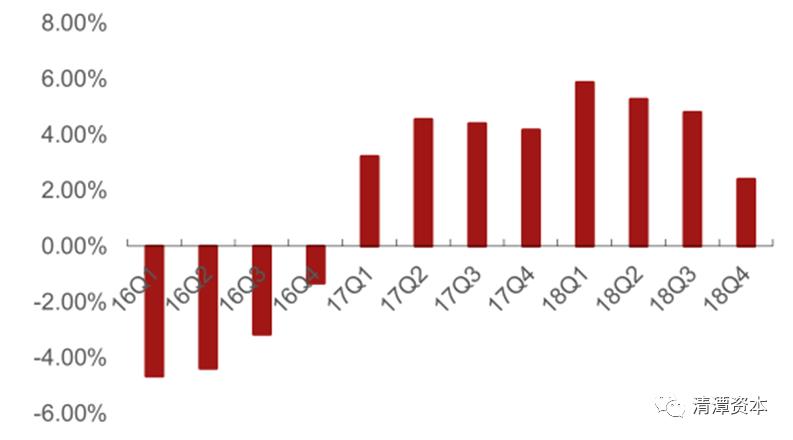

云加盟商模式主要针对三四线城市及农村的家电、3C市场,想开店的老板们加盟苏宁,负责招人、运营,苏宁负责仓储、物流、培训、金融等壁垒比较高的环节,向加盟商收取服务费。这种方式在阿里、京东等巨头难以攻克的农村和县城市场很有效,加盟的门店年营业额在300~1500万之间(根据门店自身业绩决定),综合毛利水平10-20%,运营利润率在2-8%,整体处于良性状态。

(图:3C家居专卖店同店销售增长(累计);来源:招商证券)

截止2019年一季度,苏宁云加盟店已经布局2499家,且还在以每月上百家店的速度高速成长中,5月底全国门店数已突破3000家。

可以说在家电、3C领域的线下布局苏宁做的相对成功。

2)苏宁小店:疯狂扩张却不赚钱

虽然苏宁小店已经从上市公司剥离,但作为苏宁线下快消领域疯狂布局的缩影,还是有必要说一下。

苏宁小店也就是日用品便利店,被苏宁内部定义为“离用户最近的综合社区服务中心+ O2O服务的前置货架”,从18年开始到2019年六月底,一年半的时间内苏宁小店(含迪亚天天)从23家上升到5368家,增长超过200倍。

但是有几个问题苏宁却在扩张前没搞清楚:

a)差异化定位:社区已有大量便利店、小超市/夫妻店、烟酒店,苏宁小店有哪些差异化特色吸引顾客?

b)运营经验:选址、装修、营业时间、店员服务、摆货怎么确定?做家电的苏宁其实不具备快消品的这些关键经验;

c)战略定位:说是O2O前置货架,但是定位到底如何?怎么衔接?并不明确。

结果是高速扩张却严重亏损,19年上半年拖累母公司净利接近20亿。2季度开店695家,关店425家,变动很大。好在6月已剥离出上市公司,出表时还能产生投资收益,这个“累赘”不用再担心。

不过即便苏宁小店不太成功,苏宁并没有停止在大快消领域布局的步伐:2019年以来,收购万达百货、家乐福中国,试水苏鲜生,还在线上布局“苏宁邮局”、“苏宁云超”、“苏宁拼团”“苏小团”、“苏宁拼购”等服务,涉及领域极其广泛。

这些布局会不会像苏宁小店来说拖累整体业绩,需要持续观察。

四、什么时候能真正盈利?

总体来看,苏宁的战略方向很明显:快速扩张,提前卡位。

1)线上在电商领域发力,家电、3C、快消同时发力,但电商已进入提升客单价时代,把业务范围从熟悉的家电扩展到快消,用户数量不及综合电商、用户粘性不及垂直电商,竞争力也会大打折扣;

2)线下在家电领域的云加盟商相对成功,但快消领域的布局大多亏损,只有母婴领域的红孩子增长不错,跨界经营操之过急。

本来在家电、线下门店有无可替代的优势,却因为这两年新零售的概念负债狂奔,疯狂多元化,虽然可以带来营收和GMV的高速增长,但却忽略了零售企业的本质——效率,而不是表面上的规模。

(图:苏宁的多元化布局;来源:国金证券)

对投资者来说,只有盈利股价才有持续上涨的动力,股民买的不是概念,而是概念背后的盈利能力,目前来看大快消领域的盈利能力一片迷茫。如果能回归主业,聚焦家电、3C,集中精力发展云加盟商,兴许以后有机会,总不能一直卖子公司筹钱搞快消吧?

双十一快到了,你会去苏宁买什么?家电?手机?还是卫生纸?

—— End ——

长按关注,欢迎分享

研究不易,欢迎关注、转发、评论素质三连,留言墙等你!