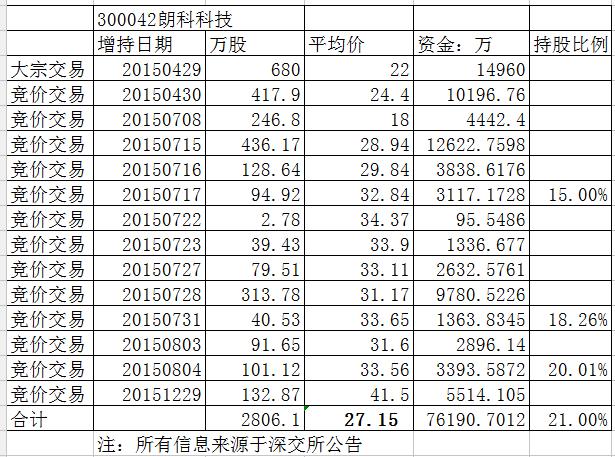

1、这股热起来是因为中科招商的大幅举牌,所以大家讨论最多的中科对朗科的成本价,有很多说法,我也算了一下,成本价为27.15左右。合计动用金额7.6亿。

2、帐上约5亿现金,却只有0.3亿的总负债!这股09年上市后的募集资金6亿,然后这钱就一直趴在账上收银行利息,这是什么心态?对还是错?

很多的上市公司拿到发行资金,收购或者投项目,然后发现经济不好,主业利润降了甚至要亏损了,然后各种“高大上”的并购;然后发现并购过来的企业也不怎么样,利润没几年就玩没了。没事,没钱再向市场定增拿钱再并购,然后继续玩。。。。说实在的,目前看,只有极少企业通过这种并购最后爆出持续高利润的。像朗科这种不为所动,是缺少进取心不努力为股东创造回报(至少故事也要讲啊!)?还是出淤泥而不染呢?

3、关于朗科大厦位于深圳黄金地段南山科技园,商业写字楼怎么估值不会算,所以只能用最保守的方法算了。

方法一:3.5万平方建筑面积×3万(网上看是5万/平)=10.5亿

方法二:2万平方可出租面积×100元/方.月×12÷2%租金率=10亿

4、朗科主要业务:卖闪存盘(U盘)+收专利费。尽管U盘一听真没觉得有啥技术含量,但U盘其实是朗科发明的。所以,朗科的曾经也是很辉煌的,朗科拥有关于U盘的一系列原创性基础发明专利、闪存应用及移动存储领域其他核心技术及其专利,发明专利300余项,已获授权79项,正在申请的220项。但是,毫无疑问的是,拥有这么牛逼的基因,但却不思进取,上市后没有对技术或者应用进行升级发展,现在也还是在卖U盘。

上市后这几年,利润每年大约都在0.2亿左右,其中0.12亿利润由专利费贡献,这块估值保守算0.2亿×10倍PE=2亿

5、壳价值,中科举牌其实就是想要壳吧,就用中科的7.6亿成本来算这壳的价值

这样粗略算:7.6壳价值+5亿现金+10亿朗科大厦+2亿主业估值=24.6亿,对应18.35元

上市后从来没有进行过资本运作,总要来那么一次吧!看来对原控制人不要抱希望了,收房租加专利费的安逸日子过习惯了!中科招商登台做主角,离第一大股东只差80万股而已,加油!

此外超级玻璃横空出世,概念股引市场高度关注,这里重点关注600***, 请搜索并关注微信公众号 今日热股 ,在后台回复216即可查看。