温馨提示

自2019年4月1日起,将在全国范围内推进增值税实质性减税工作,本次增值税实质性减税主要包括增值税一般纳税人发生增值税应税销售行为和进口货物税率下调、扩大进项税抵扣范围、试行增值税期末留抵额退税制度等内容。

为适应新的减税政策,国家税务总局发布了《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号),明确增值税一般纳税人申报表(以下称申报表)部分调整内容。以下将结合申报表的变化,以案例分析的形式梳理本次增值税改革新政策实行后申报表的填写要点。

01

开具13%税率发票申报表填写案例

某企业为增值税一般纳税人,2019年4月销售一批货物,开具一张13%税率的增值税专用发票,金额100000元,税额13000元;发生有形动产经营租赁业务,开具一张13%税率的增值税普通发票,金额50000元,税额6500元。

分析

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第一条规定“增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%”,企业销售上述应税货物、服务,适用13%税率,应开具13%税率发票。

根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)第一条规定,原《增值税纳税申报表附列资料(一)》(本期销售情况明细,以下称《附列资料(一)》)中的第1栏项目名称由“16%税率的货物及加工修理修配劳务”调整为“13%税率的货物及加工修理修配劳务”,第2栏项目名称由“16%税率的服务、不动产和无形资产”调整为“13%税率的服务、不动产和无形资产”,因此开具的税率为13%的增值税专用发票、增值税普通发票列明的金额、税额应填写在“13%税率的货物及加工修理修配劳务”“13%税率的服务、不动产和无形资产”的对应栏次。

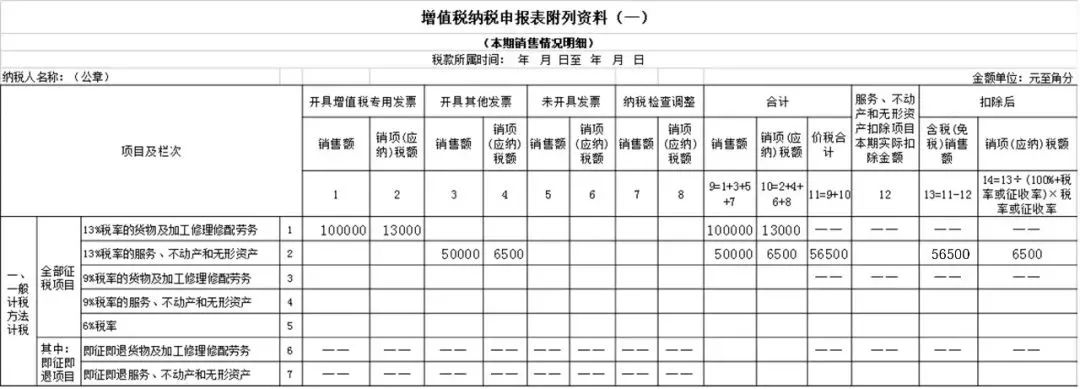

1.《附列资料(一)》第1行“13%税率的货物及加工修理修配劳务”:

本行“开具增值税专用发票”“销售额”列

=100000(元)

本行“开具增值税专用发票”“销项(应纳)税额”列

=13000(元)

《附列资料(一)》第2行“13%税率的服务、不动产和无形资产”:

本行“开具其他发票”“销售额”列=50000(元)

本行“开具其他发票”“销项(应纳)税额”列=6500(元)

本月销项(应纳)税额合计

=13000+6500=19500(元)

该企业2019年4月(税款所属期)《附列资料(一)》填报如下所示:

(请点击放大查看图片)

注:为方便举例说明,在填写案例中只截取了申报表的部分栏次(下同),填写的数据可能存在不完整的情况。

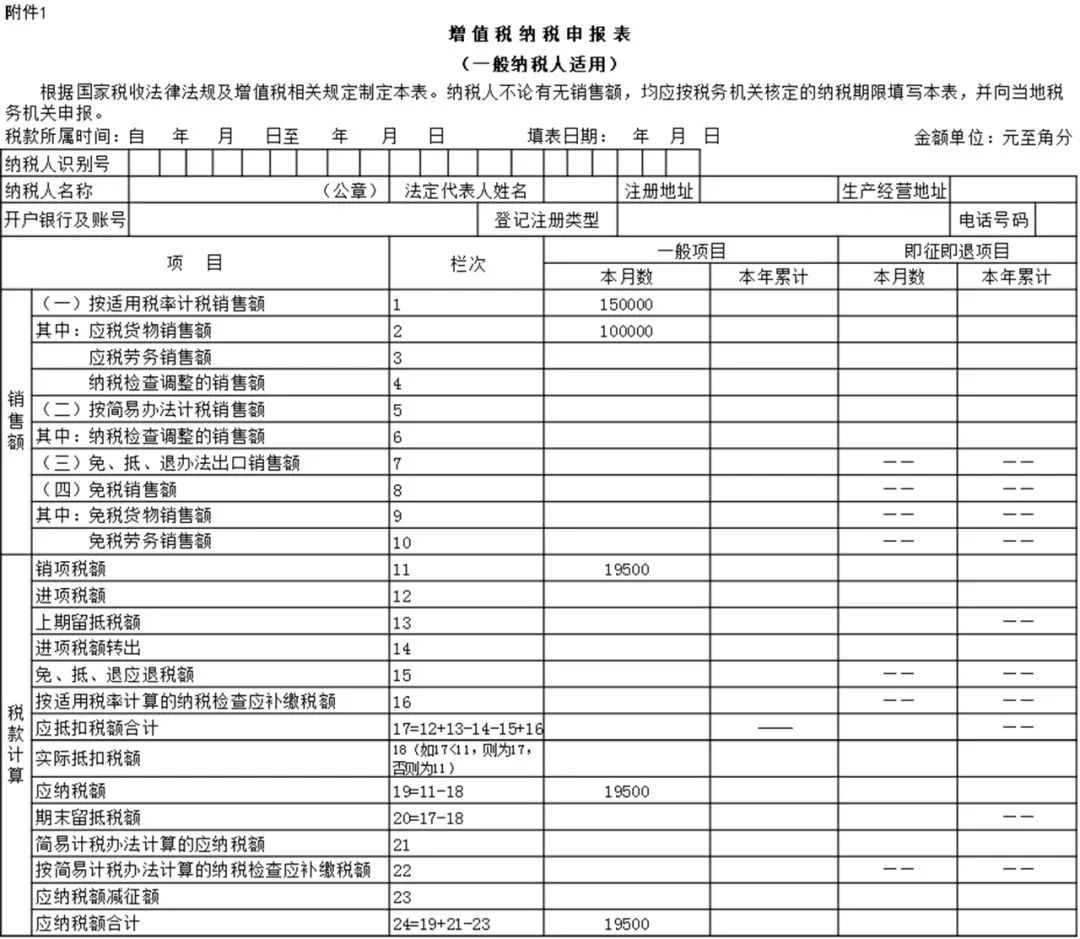

2.该企业2019年4月(税款所属期)《增值税纳税申报表(一般纳税人适用)》(以下称主表)填报如下所示:

(请点击放大查看图片)

02

开具9%税率发票申报表填写案例

某企业为增值税一般纳税人,2019年4月提供交通运输服务,开具一张9%税率的增值税专用发票,金额200000元,税额18000元;销售一批货物,开具一张9%税率的增值税普通发票,金额100000元,税额9000元。

分析

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第一条规定“增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%”,企业销售适用9%税率的应税货物、服务,应开具9%税率发票。

根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)第一条规定,原《附列资料(一)》中的第3栏项目名称由“10%税率的货物及加工修理修配劳务”调整为“9%税率的货物及加工修理修配劳务”,第4栏项目名称由“10%税率的服务、不动产和无形资产”调整为“9%税率的服务、不动产和无形资产”,因此开具的税率为9%的增值税专用发票、增值税普通发票列明的金额、税额应填写在“9%税率的货物及加工修理修配劳务”“9%税率的服务、不动产和无形资产”的对应栏次。

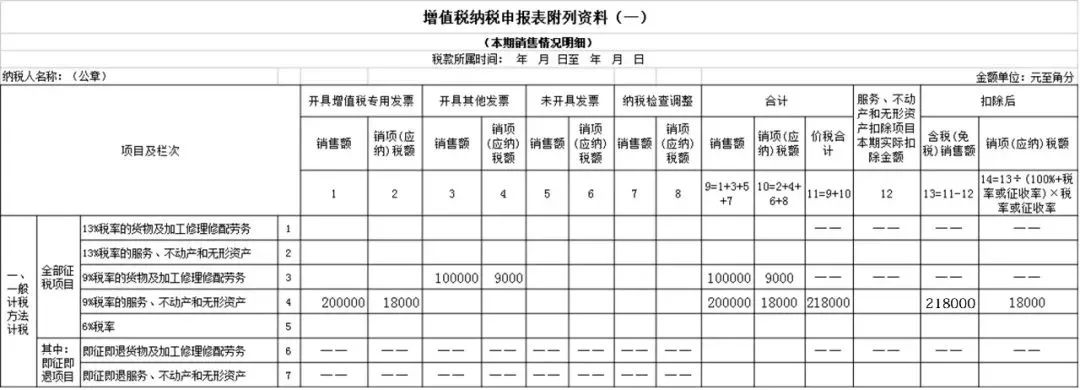

1.《附列资料(一)》第3行“9%税率的货物及加工修理修配劳务”:

本行“开具其他发票”“销售额”列=100000(元)

本行“开具其他发票”“销项(应纳)税额”列

=9000(元)

《附列资料(一)》第4行“9%税率的服务、不动产和无形资产”:

本行“开具增值税专用发票”“销售额”列

=200000(元)

本行“开具增值税专用发票”“销项(应纳)税额”列

=18000(元)

本月销项(应纳)税额合计

=9000+18000=27000(元)

该企业2019年4月(税款所属期)《附列资料(一)》填报如下所示:

(请点击放大查看图片)

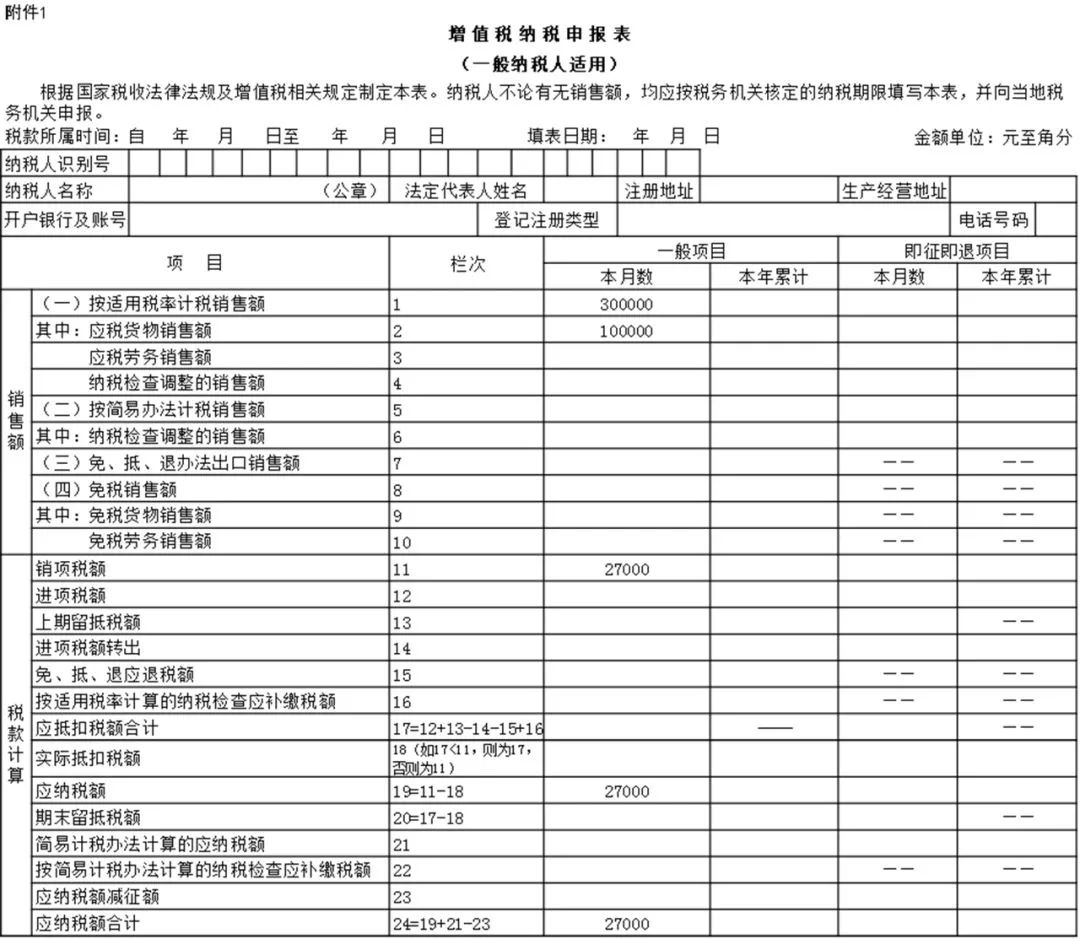

2.该企业2019年4月(税款所属期)《增值税纳税申报表(一般纳税人适用)》填报如下所示:

(请点击放大查看图片)

03

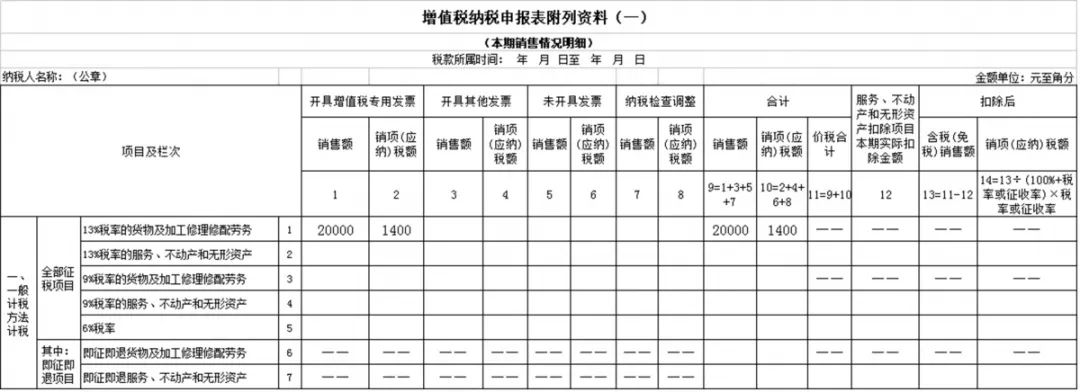

开具16%税率红字发票申报表填写案例

某企业为增值税一般纳税人2019年4月发生2019年2月销售的货物退货,开具16%税率红字专用发票,金额40000元,税额6400元;销售一批商品,开具13%增值税专用发票,金额60000元,税额7800元。

分析

根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号,以下称15号公告),原《增值税纳税申报表附列资料(一)》(本期销售情况明细,以下称《附列资料(一)》)中的第1栏项目名称由“16%税率的货物及加工修理修配劳务”调整为“13%税率的货物及加工修理修配劳务”,因此开具的税率为13%的增值税专用发票列明的金额、税额应填写在“13%税率的货物及加工修理修配劳务”的对应栏次。根据15号公告第三条“本公告施行后,纳税人申报适用16%、10%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次”规定,因此该企业开具的16%税率红字专用发票,应填写在“13%税率的货物及加工修理修配劳务”栏次。

1.《附列资料(一)》第1行“13%税率的货物及加工修理修配劳务”:

本行“开具增值税专用发票”“销售额”列=-40000+60000=20000(元)

本行“开具增值税专用发票”“销项(应纳)税额”列=-6400+7800=1400(元)

该企业2019年4月(税款所属期)《附列资料(一)》填报如下所示:

(请点击放大查看图片)

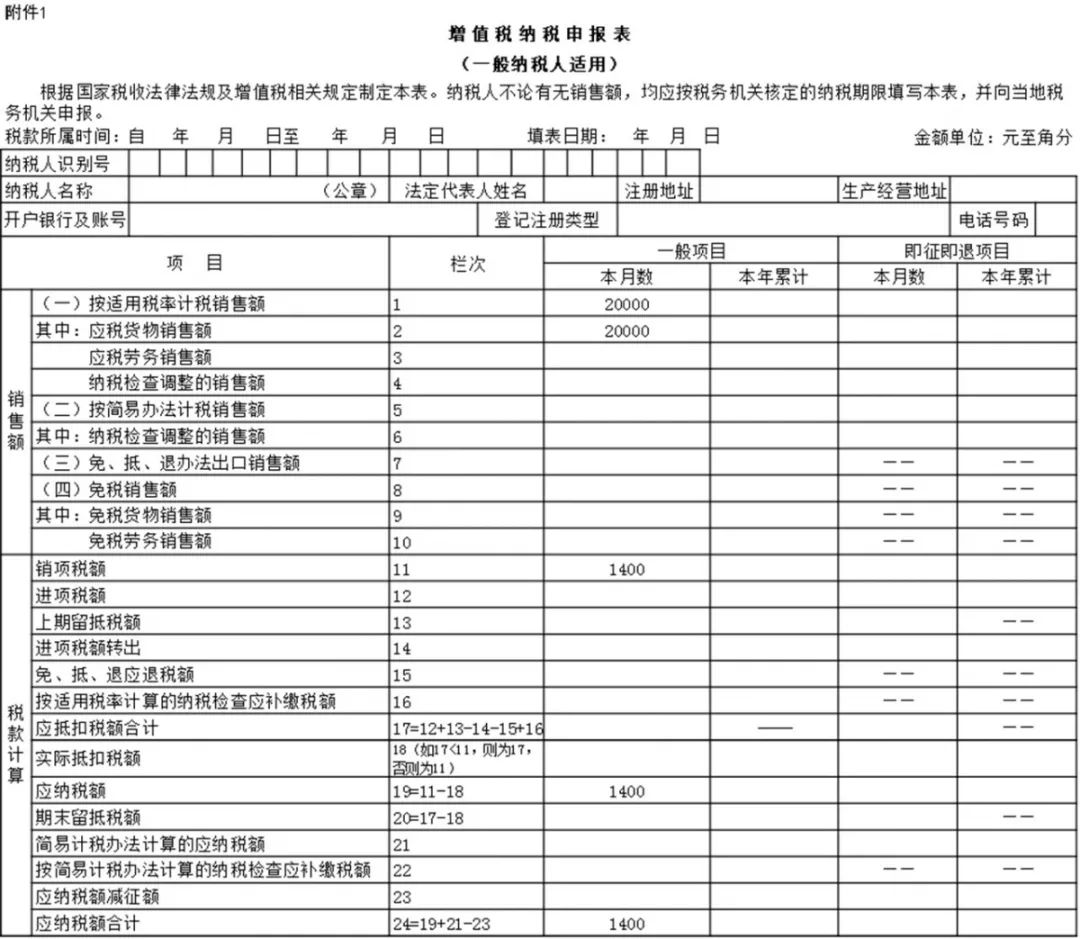

2.该企业2019年4月(税款所属期)《增值税纳税申报表(一般纳税人适用)》填报如下所示:

(请点击放大查看图片)

04

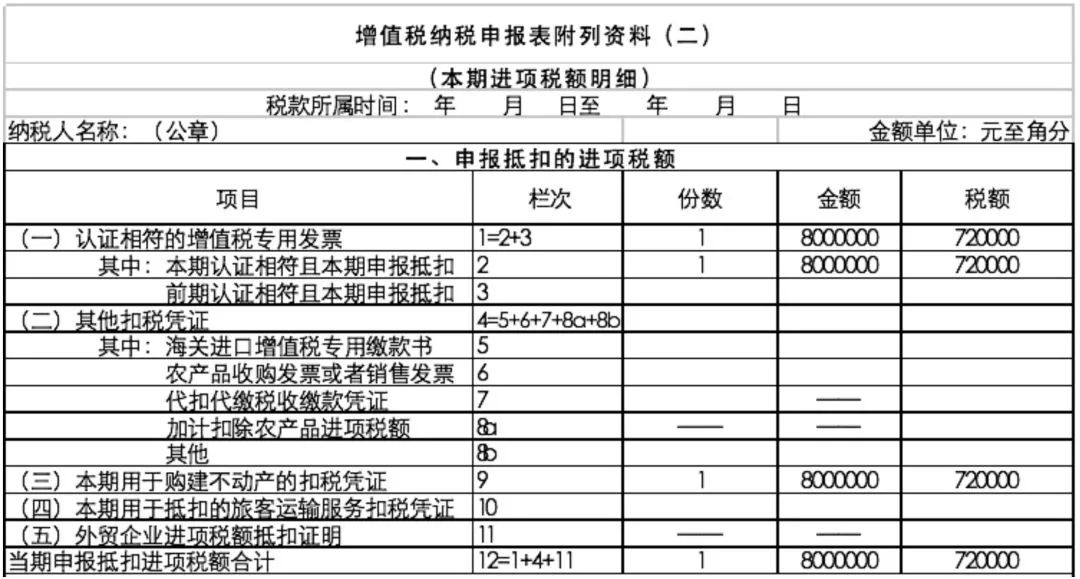

不动产进项税额抵扣申报表填写案例

某纳税人,2019年4月购进不动产,取得1份增值税专用发票并已认证相符,金额8000000元,税额720000元。

分析:根据《财政部税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,自2019年4月1日起,《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第一条第(四)项第1点、第二条第(一)项第1点停止执行,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

该纳税人取得的购入不动产的增值税专用发票所列进项税额应填入《增值税纳税申报表附列资料(二)》(本期进项税额明细,以下称《附列资料(二)》)对应栏次,同时填入本表第9栏“(三)本期用于购建不动产的扣税凭证”。

01

该企业2019年4月(税款所属期)《附列资料(二)》填报如下所示:

(请点击放大查看图片)

02

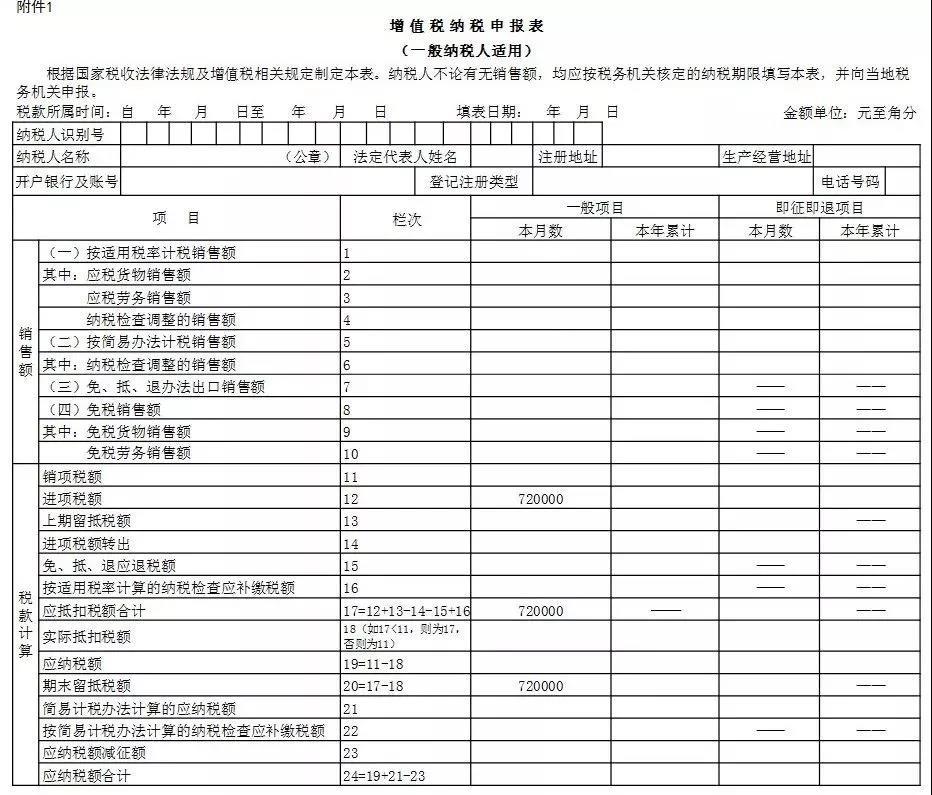

该企业2019年4月(税款所属期)《增值税纳税申报表(一般纳税人适用)》填报如下所示:

(请点击放大查看图片)

05

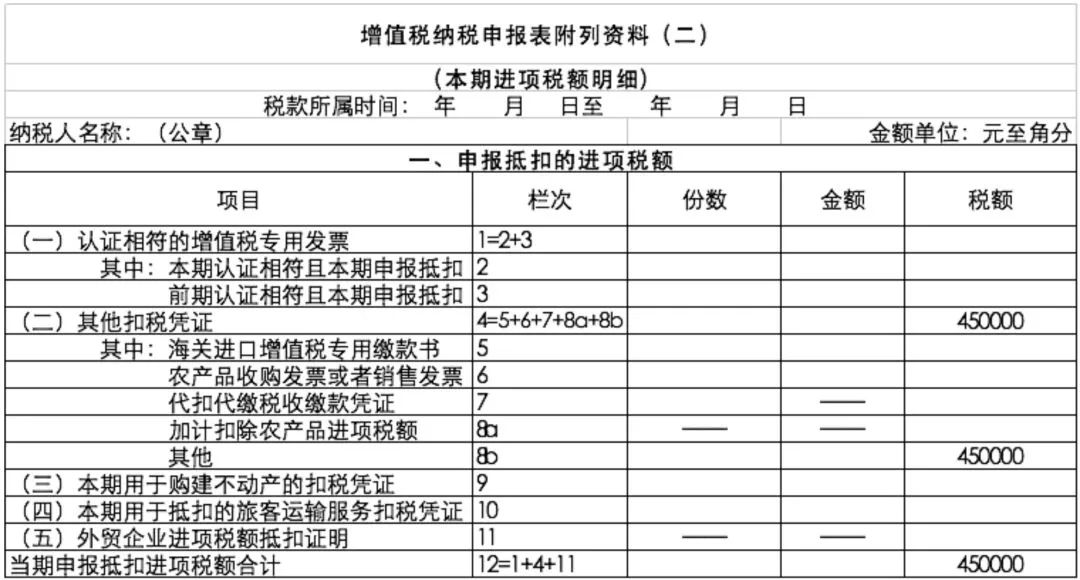

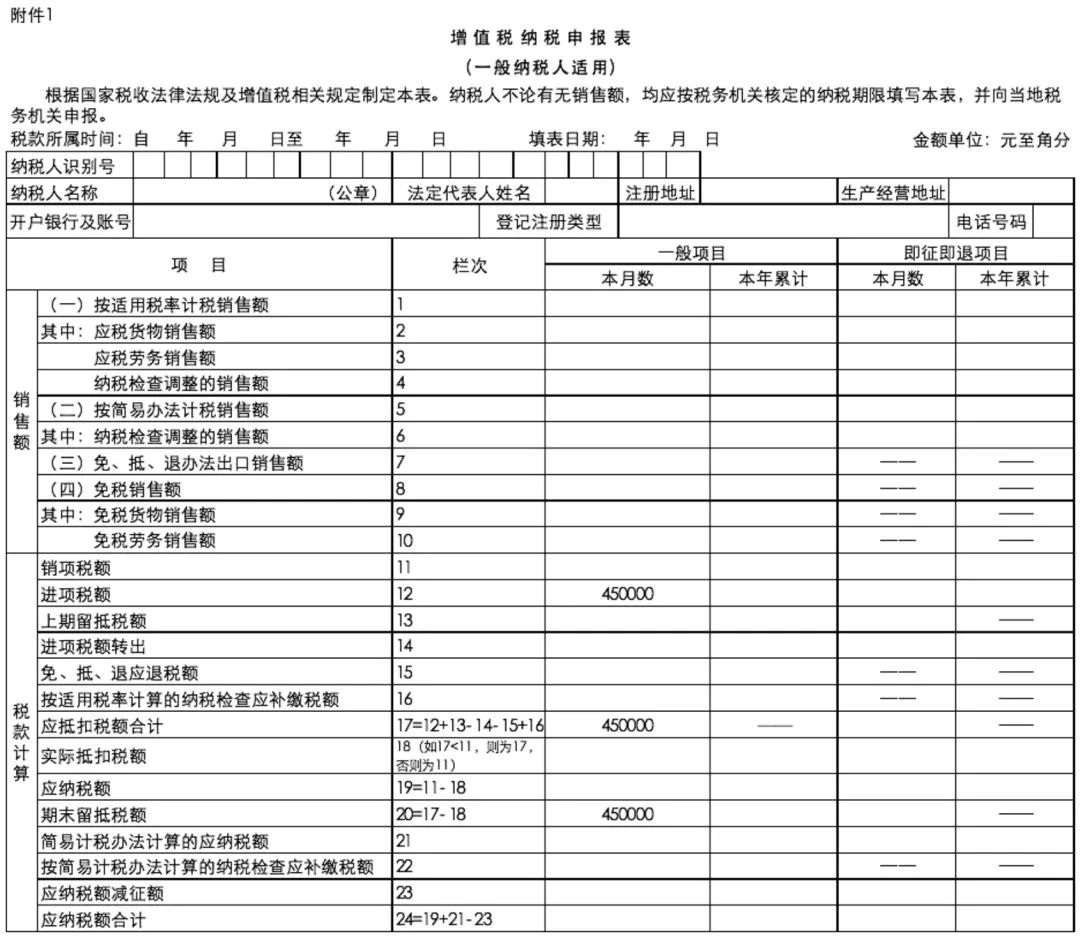

不动产待抵扣进项税额抵扣申报表填写案例

某企业为增值税一般纳税人,2019年3月税款所属期,《附列资增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)第6栏“期末待抵扣不动产进项税额”的期末余额为450000元。2019年4月税款所属期,企业决定将未抵扣的税额进行抵扣。

分析

按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)政策第五条规定自2019年4月1日起,《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第一条第(四)项第1点、第二条第(一)项第1点停止执行,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中一次性抵扣,结转填入《增值税纳税申报表附列资料(二)》(本期进项税额明细,以下称《附列资料(二)》)第8b栏“其他”。

1.该企业2019年4月(税款所属期)《附列资料(二)》填报如下所示:

(点击图片放大后查看)

2.该企业2019年4月(税款所属期)《增值税纳税申报表(一般纳税人适用)》填报如下所示:

(点击图片放大后查看)

06

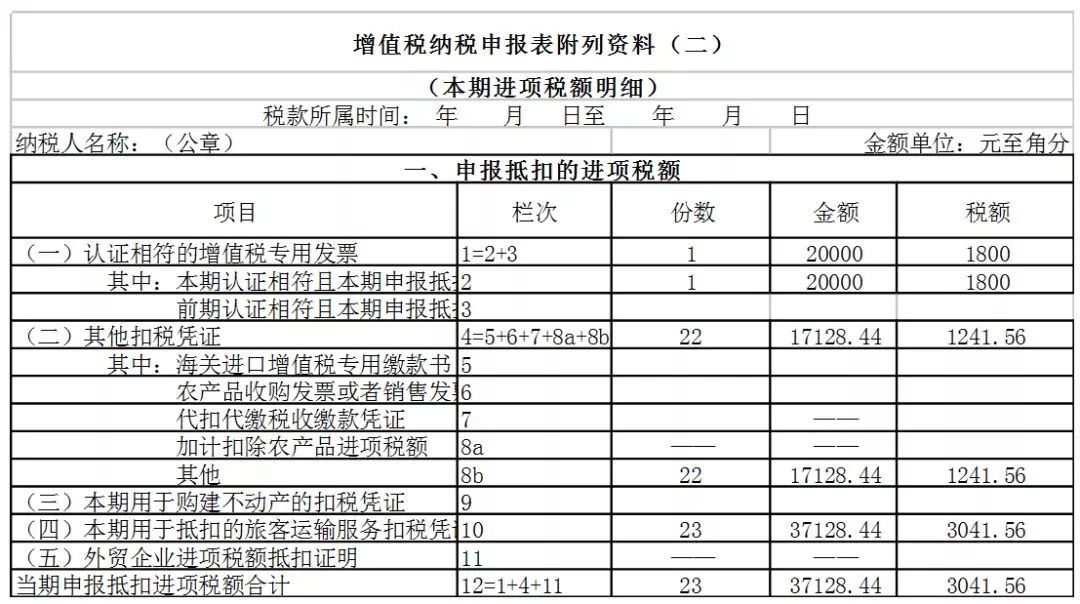

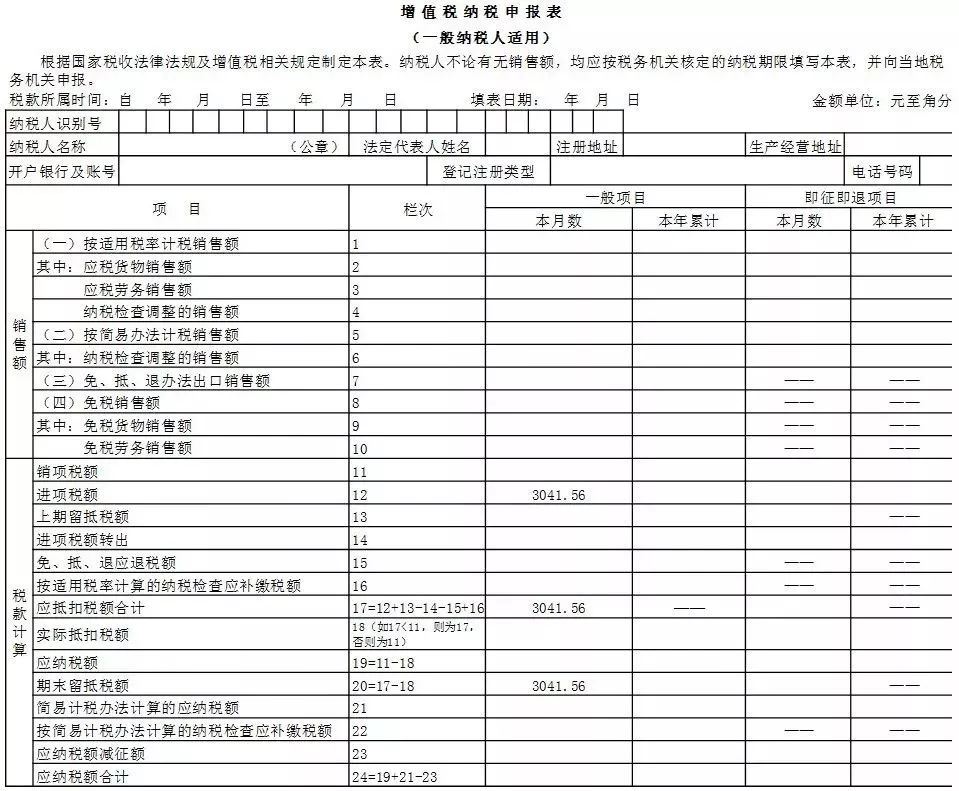

旅客运输服务进项税额抵扣申报表填写案例

某企业为增值税一般纳税人,2019年4月购进按规定允许抵扣的国内旅客运输服务。取得1份增值税专用发票,金额20000元,税额1800元;取得1份增值税电子普通发票,金额8000元,税额720元;取得1张注明旅客身份信息的航空运输电子客票行程单,票价2200元,民航发展基金50元,燃油附加费120元;取得5张注明旅客身份信息的铁路车票,票面金额合计2180元;取得15张注明旅客身份信息的公路、水路等其他客票,票面金额合计5150元。

分析

根据《财政部税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

取得增值税专用发票的,可抵扣的进项税额为发票上注明的税额,即1800元;

取得增值税电子普通发票的,可抵扣进项税额为发票上注明的税额,即720元;

取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)

÷(1+9%)×9%=(2200+120)÷(1+9%)×9%=191.56(元)

需要注意,民航发展基金不作为计算进项税额的基数。

取得注明旅客身份信息的铁路车票的,按照下列公式计算进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%=2180÷(1+9%)×9%=180(元)

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%=5150÷(1+3%)×3%=150(元)

1.《增值税纳税申报表附列资料(二)》(本期进项税额明细,以下称《附列资料(二)》)第2行“其中:本期认证相符且本期申报抵扣”:

本行“份数”列=1(份)

本行“金额”列=20000(元)

本行“税额”列=1800(元)

《附列资料(二)》第8b行“其他”:

本行“份数”列=22(份)

本行“金额”列=8000+(2200+120)÷(1+9%)+2180÷(1+9%)+5150÷(1+3%)=17128.44(元)

本行“税额”列

=720+191.56+180+150=1241.56(元),本行填写企业取得的除专票以外的其他抵扣凭证允许抵扣的进项税额。

《附列资料(二)》第10行“(四)本期用于抵扣的旅客运输服务扣税凭证”:

本行“份数”列=23(份)

本行“金额”列=20000+17128.44=37128.44

本行“税额”列=1800+1241.56=3041.56(元),本行填写企业本月允许抵扣的所有国内旅客运输服务进项税额。

01

该企业2019年4月(税款所属期)《附列资料(二)》填报如下所示:

(请点击放大查看图片)

02

2.该企业2019年4月(税款所属期)《增值税纳税申报表(一般纳税人适用)》填报如下所示:

(请点击放大查看图片)

文章来源:北京税务