2021年8月19日,弘阳服务集团有限公司(01971.HK)(以下简称弘阳服务)发布2021年中期业绩公告,报告期内营业收入达5.29亿元,较去年同期增长63.7%;期内溢利0.64亿元,较2020年同期增长71.2%,归母净利润实现0.6亿元,同比增速达60.4%,成绩亮眼。

弘阳服务成立于2003年,作为综合社区服务供应商,弘阳服务在住宅及商业物业管理上拥有强大而均衡的物业管理能力。经过多年的发展,已在江苏省建立区域领先地位。弘阳服务致力于成为“受人尊敬的美好生活运营服务商”,多种渠道扩大市场份额及物业组合,继续延伸物业管理服务价值链,满足不同客户的差异化需求,并持续升级智能化系统和设备,深化智慧社区生态圈,提升服务品质和运营效率。2020年,弘阳服务成功登陆香港联合交易所。

期内在管面积同比大涨83.5%,业务布局伸向全国

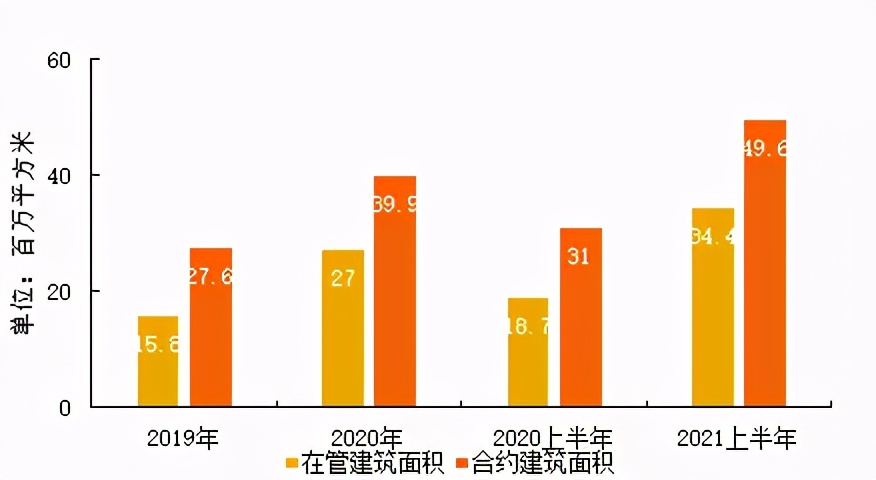

受益于弘阳集团“双轮双翼”发展战略,弘阳服务聚焦于南京、上海、天津、重庆、成都、西安、合肥、武汉、长沙、南昌、佛山等核心都市圈。截止至2021年6月30日,弘阳服务为中国42座城市提供物业管理服务及增值服务,在管项目228个,合约建筑面积达0.5亿平方米,同比增长60%;在管建筑面积达0.34亿平方米,同比增长高达83.5%。

图:弘阳服务在管面积及合约面积

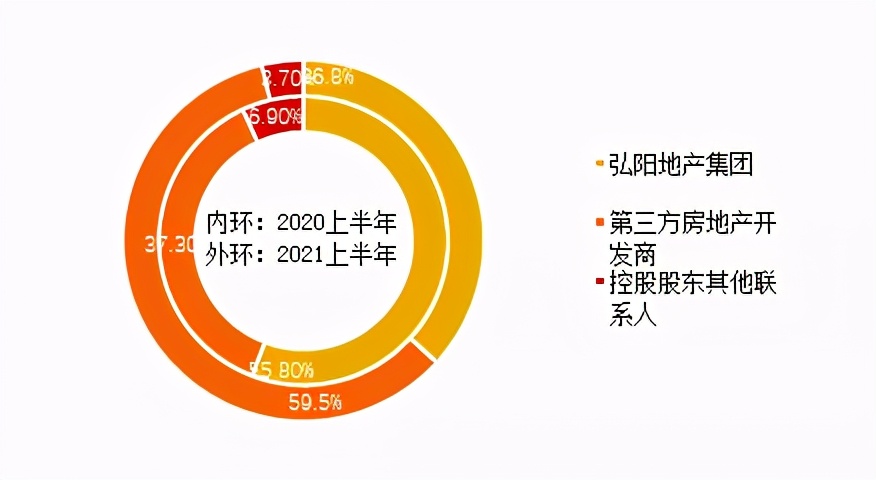

在管项目主要来源于弘阳地产集团和第三方房地产开发商以及少部分的控股股东的其他联系人,其中,来自弘阳地产集团在管建筑面积0.13亿平方米,占弘阳服务在管建筑面积的36.8%;得益于2021上半年弘阳服务相继完成收购武汉汇得行精英物业、高力物业及江苏高力美家物业,来自第三方房地产开发商在管面积提高至0.2亿平方米,占弘阳服务在管建筑面积比重提高至59.5%,较2020年同期高出22个百分点。 明显可以看到弘阳服务对于弘阳地产集团的依赖性逐渐降低,独立开拓市场能力显著加强。

图:弘阳服务在管面积按服务开发商性质细分占比

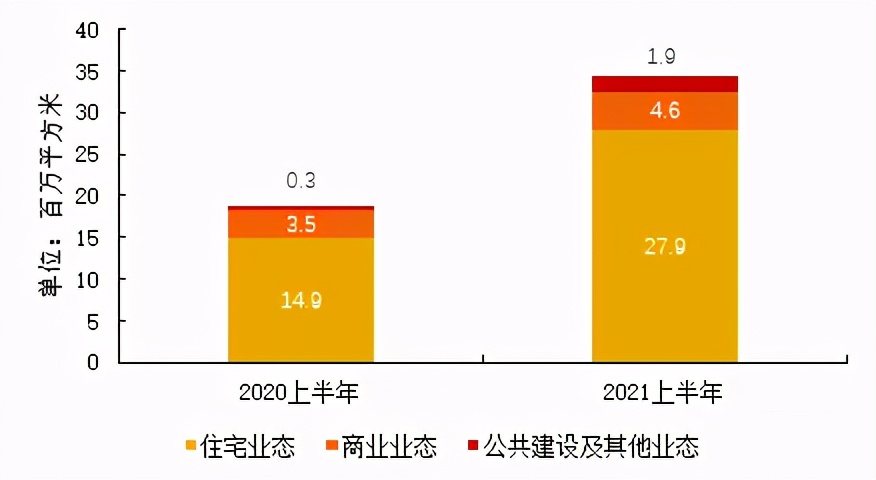

管理业态方面,弘阳服务注重多业态的物业服务组合发展,致力于均衡其提供的物业服务。除住宅物业外,弘阳服务的在管物业组合还包括商业、公共建设及其他物业。截止2021年6月30日,弘阳服务住宅业态管理面积为0.28亿平方米,同比增长率达87.1%,占总在管面积比重达81.2%,这得益于弘阳服务一直致力通过自主外拓及收并购实现的外部增长。非住宅业态管理面积为0.06亿平方米,占总在管面积比重仅为18.8%。其中商业业态管理面积较2020年同期的0.035亿平方米增长32.1%至0.05亿平方米;公建及其他业态的在管面积实现493.6%的同比增速到0.019亿平方米。

分析认为,虽然公建及其他业态的管理面积期内实现大幅增长,但由于基数太小,对于面积增长贡献不大。由于非住宅业态中权重较高的商业业态的管理面积增速远小于住宅业态,也导致非住宅业态管理面积占比较2020年同期出现1.52个百分点的小幅降低。未来弘阳服务在注重外拓住宅项目的同时,应当着力拓展非住宅业态,提升非住业态面积占比。

图:弘阳服务在管面积按业态细分情况

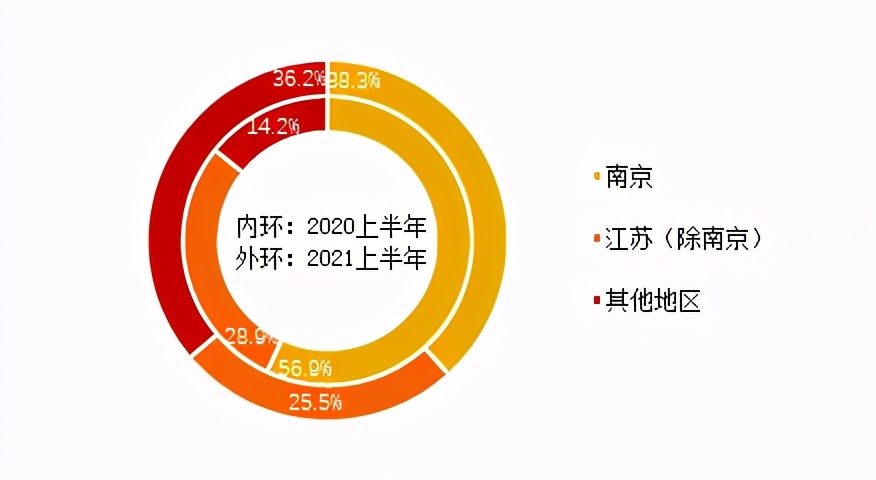

区域布局方面,截止2021年6月30日,弘阳服务管理在管项目中,位于南京的项目在管面积为0.13亿平方米,较2020年同期增长23.6%。江苏地区(除南京)的项目在管面积为0.09亿平方米,同比增长62%。其他地区项目在管面积0.12亿平方米,同比增速高达367.5%,其中广东、江西、四川、吉林实现“零”突破,这也意味着弘阳服务成功切入这些地区的物业服务市场,区域业务规模及市场份额的提升也为企业日后扩张奠定了坚实的基础。在管面积构成也出现显著变化,之前占比过半的南京市场出现大幅萎缩至38.3%,江苏(除南京)地区也出现小幅萎缩至25.5%,其他地区面积占比则出现高达22个百分点的提升至36.2%。

分析认为,弘阳服务发展战略已不局限于南京市内及江苏地区深耕,2021年以来,借助于南京项目的成功管理经验及市场口碑,公司实现其他区域、城市的快速扩张,多地区的“零”突破也暗示公司布局全国的战略意图。

图:弘阳服务在管面积按地区划分占比

社区增值服务期内涨幅超200%,综合毛利率提升至28.9%

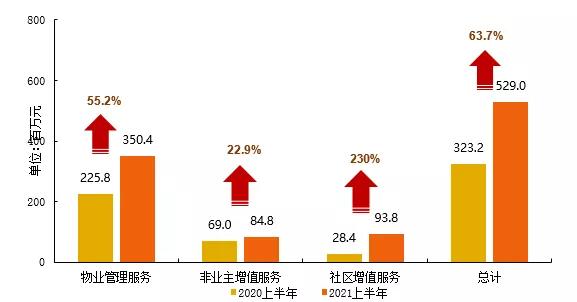

收入方面,截止至2021年6月30日,弘阳服务实现营业收入5.29亿元,同比增长63.7%。营收主要来自于物业管理服务、非业主增值服务、社区增值服务三大板块。其中,物业管理服务收入为3.5亿元,较2019年同期增长55.2%,占总营收比重66.2%,是最主要的收入来源, 得益于弘阳服务与弘阳地产集团的持续合作及独立市场开拓能力的增强 。非业主增值服务收入0.85亿元,较2020年同期增长22.9%,这主要来自于协助物业销售服务收入的增加。集团通过为业主提供高品质的物业管理服务,从而提升客户粘性,为潜在的广大客户群体提供全方位、多元化的增值服务奠定了坚实的基础。社区增值服务收入期内实现0.94亿元,较2020年同期大增230%,主要是弘阳服务在管面积的规模扩大、服务用户大幅增长及生活服务业务类型多样化所致。同时,弘阳服务积极发掘社区内可用资源,提升社区资源空间利用率,并大力开展资产管理业务,也间接拉高社区增值服务收入增速。

值得注意的是,期内弘阳服务的社区增值服务收入首次超过非业主增值服务,社区增值服务的收入贡献也从2020年同期的8.8%提升至17.7%,超过非业主增值服务的16%,企业自我造血能力不断提升。

图:弘阳服务按运营分部划分的收入明细

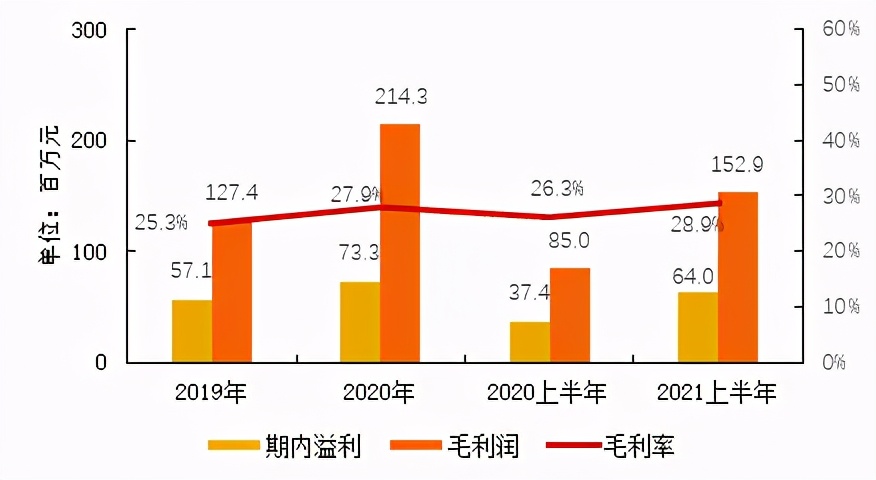

毛利方面,截止2021年6月30日,弘阳服务毛利达1.53亿元,较2020年同期增长80%;综合毛利率由2020年同期26.3%提高至28.9%,上升2.6个百分点。 毛利率提升的主要原因是弘阳服务进一步优化业务结构并大力推动毛利率较高的社区增值服务发展。 分业务来看,2021上半年,物业管理服务毛利率上升至25.5%,较2020年同期增长0.2个百分点,主要是因为弘阳服务在管项目数量持续增加,得益于良好的规模效应。非业主增值服务毛利率上升0.2个百分点至21.3%, 原因是弘阳服务提供前期规划及设计咨询服务的项目数量增加,该业务毛利率相对较高 。社区增值服务毛利率提升1.7个百分点至48.5%, 究其原因是期内弘阳服务公区增值服务和资产管理业务收入大幅增加,带来毛利率水平相应提升。

图:弘阳服务盈利指标明细

期内溢利方面,截止2021年6月30日,弘阳服务的期内溢利为0.64亿元,较2020年同期经调整溢利增长71.2%,归母净利润0.6亿元,较2020年同期经调整归母净利润增加60.4%, 显示出公司良好的营运能力和盈利能力。

科技赋能服务,数据佐证品质,让物业有迹可循

2021年,弘阳服务基于对行业的洞见,从底层思考物业服务企业的成本、效率、用户体验和战略,从集团到区域,再到项目,创新四大智慧平台,构建以客户为中心的智慧社区生态系统。上半年,弘阳服务通过“弘图”智能化服务集合平台,实现预警管理、数据共享等。弘阳服务开发弘生活App等社区生活便利服务,提供自助缴费等基础服务,还支持电商团购、家居装修等增值服务。在“智慧生活”思维的指引下,弘阳服务专注于科技赋能服务,传递有温度的品质生活。弘阳服务将致力于建立全生命周期服务档案,用更智能、更敏捷的数字化运营帮助公司快速应对行业变革,实现物业管理数字化。

未来展望

未来,弘阳服务将持续提升服务力,打造核心竞争力,为营造美好生活不懈努力。继续以江苏为基础,拓展至全国,布局非住宅业态,通过高质量并购与整合、城市服务、独立第三方合作、全委(市场化竞标外拓)项目合作,进一步增强区域竞争实力。做好社区增值服务正为下一阶段物业服务企业竞速的新赛道,弘阳服务将进一步提升社区增值服务的人均创收创利能力,释放社区增值服务价值。同时,弘阳服务将紧抓行业发展契机,进一步增强创新力,积极参与到基层社会治理,布局城市服务。借助专业化、品质化、精细化的服务,创新服务体系。公司也将充分利用“住宅+商业”双轮驱动模式的优势,围绕客户生活服务需求,升级社区商业3.0,不断推出美居、租售、社区电商等业务的子产品包,并基于对弘生活APP场景体验的思考,实现对现有服务模式的更新,让物业与城市发展共成长。