“长租公寓一旦爆仓,会比P2P爆雷更可怕。”

我爱我家前副总裁胡景晖的告诫犹在耳畔,不远处的杭州租房市场传来了一声惊雷,牵起人们关于金融+长租公寓模式的警觉。

8月20日,长租公寓品牌“鼎寓”运营商杭州鼎家网络科技公司发出通知,称公司因经营不善导致资金断裂,已停止运营。并将引入上海寓团管理公司作为旗下业务承接方,近日与相关业主和租户联系承接事宜。

作为承接方的寓团(上海)网络科技有限公司于8月23日晚间发布公告称,宣布接盘鼎家旗下资产,但不接盘债务和纠纷。这意味着四千多名租客及业主的损失将无人承担。

公告中给出了两种解决方案,1.业主与寓团公司在原合同上续签2年,寓团公司将一次性补偿50%-100%月租金;2.一次性补偿150%-200%月租金,并将原合同续签3-5年。

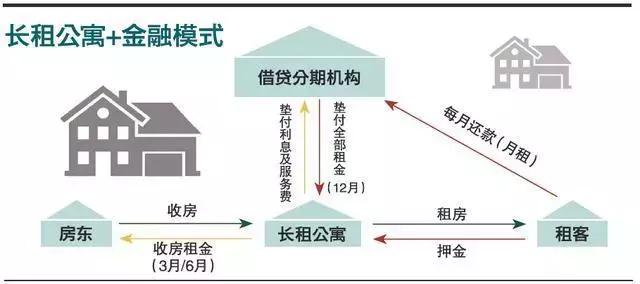

鼎家“租房贷”模式

鼎家是杭州地区一家中型房地产中介机构,2017年上半年开始拓展长租公寓业务,并于2017年10月份宣布全面进入长租公寓,并推出鼎寓品牌。

同时,鼎家也开始为公寓业务租客提供租房分期的服务,先后与四家消费信贷机构合作。2018年2月,鼎家还获得来自浙江筑家投资管理公司的Pre-A轮投资。

鼎家的“租房分期”模式,主要是鼎家从房东处租来托管房屋再向外承租,一般以季度或半年向房东支付收房费用。为了缓解租客“押一付三”的压力,鼎家许诺租户用“押一付一”方式缴纳房租。

然而事实上,鼎家是让租客在不知情的情况下使用了网络*款贷**。大部分租户在通过银行卡绑定一个名为“51返呗”(后更名为“爱上街”)的APP后,该平台(爱上街)一次性将租金支付给鼎家,而租户每月须按时向爱上街还款。

鼎家的模式本身没有错,但鼎家有两个问题值得关注:一是鼎家没有明确告诉租客在享受“押一付一”模式的同时,还签署了*款贷**合同,这其中存在欺诈;二是鼎家无论是通过P2P平台还是其他平台所获得的钱,如果直接交给初始房东,那将不会有什么问题。但关键就在于通过其他渠道所获得的资金没有得到有效监管,所以会出现“挪用资金”的风险。

破产波及租客

王凌燕在杭州鼎家托管了一套50平米的两室一厅,和鼎家方面约定好,每月1号打款,“之前打款都很正常,直到7月1日的时候没有收到打款,打电话催了好久终于补齐了。8月1日的时候又没收到,但是收到短信了,说财务系统有问题,过两天打,后来又发短信说资金链有问题要我们耐心等待到8月15日一定打款。直到15号,我们才知道,人去楼空了。”

王凌燕的情况不是个案,据中国房地产报报道,目前相关涉案租客超4000人,已组建多个维权群。

有租客表示,多数租客都通过银行卡绑定一家名为“爱上街”的分期平台,通过平台向中介一次性付清房租,每个月并通过APP返还当月房租。

鼎家破产后,租客不仅没法拿回之前支付的押金,还仍需继续向分期平台还钱,而房东也无法收到后续房款。目前已有房东准备收房,同时也有房东绕过租客重新与房东签合同。

目前可知与杭州鼎家有资金往来的网贷平台有6家,除爱上街外,还有北京玖富金控集团旗下平台美窝租房。据AI财经社了解,玖富金控旗下另一品牌悟空理财今年6月刚刚完成一笔6500万美元的D轮融资。

王凌燕告诉AI财经社,最近一段时间鼎家的扩张策略十分激进,在杭州市场挥着钞票大肆扫房,不知是否由于库存太多而租不出去,在往常房租高涨的7月毕业季,鼎家旗下的长租公寓纷纷打折,一般都是7-8折左右。

这一说法也得到租客洪凯(化名)的证实,“当时7月份毕业季搞活动,市场价5600元/月的房子只需要4488元/月,我是在想为什么毕业季房租还能特价,应该是有问题的。”

房租变*款贷**

在鼎家破产引发大量租客和房东维权的同时,租房贷的运作模式被指为“空手套白狼”。那么,租房贷何以如此火爆?长租公寓爆仓和租房贷之间有着怎样的关系?

据了解,自2014年O2O爆发以来,租房分期业务曾涌入数家公司,但仍在运营的公司有房司令、会分期、自如白条、58月付、租了么、租房宝、盈家生活等10余家。而趣租、丁丁白条、月租宝、住了呗、乐首付等这些租房分期平台已经悄悄地退出租房分期这个市场。

与租赁市场蓬勃发展相对应的,“租房贷”也开始火爆起来,但在监管不完善的情况下,其风险也日益凸现。租房贷存在三方面的风险,即:信用风险、流动性风险和政策风险。信用风险涉及两个层面,一个是租客的还款意愿和能力;另外一个是中介方(平台、服务商)的设立初衷和风控管理能力,自融和资金违规挪用是禁区。

租客的签约,意味着以个人信用做承诺,获得了一笔租金*款贷**,而金融机构在签约之后,则将一年的租金全部打给中介,租客每月按期缴纳的房租,实质上是分期偿还银行或金融机构借出的*款贷**和利息。

如果中介再采用分期支付的方式向房东支付租金,则意味着相当一部分体量的资金将会被中介所持有,不论是继续高价收房还是投资渔利,都有了套利的空间。只要这一模式能持续下去,中介便可成为庞大的资金池。反之,如果没有更多的房源可供中介继续收购,那么资金链就面临着断裂的风险。

在退租或转租方面,正常签订租房合同时,租客只需与房东、中介协商一致便可将房屋退租或转租。但现金贷模式下,合约期内的转租和退租则可能成为死结,一旦租期未满,退租或转租行为有可能变为*款贷**逾期,进而影响征信。

“雪崩”下的反思

此次曝光出的杭州鼎家长租公寓项目破产现象,正好应对了此前我爱我家原高管“长租公寓爆雷”的风险警告,也说明很多长租公寓一旦涉足金融业务,基本上就会出现很多新的问题。

房屋租赁企业在目前的发展过程中,确实存在一定的监管缺失,这也是行业迅速发展导致的。并不是金融创新导致了风险,而是信息不透明为滥用资金提供了保护伞。

倘若未来监管要介入,可以从三方面进行:

一是需要加强信息的透明度,向租客充分披露租金贷的期限、利率等信息,让其依自身情况选择是否需采用租房贷,同时尽量做到期限匹配,并指定资金用途。

二是加强趸缴租金的用途监管,以防部分机构将资金挪作它用,最后导致租客和业主备受损失的情况。

三是从企业的角度,应基于其自身资金需求及业务发展扩张规划来控制沉淀资金的规模,有效管理自身资产端和负债端流动性、收益、风险等维度的匹配。

企业需要有使命感,过度融资将资本放于首位就成了本末倒置,一旦爆雷,不仅会失去资本,更会失去口碑。

作为租客,尽量避免与此类租房贷平台进行租房业务,当房产中介索要身份证、银行卡等信息时,应当保持警惕。

文章来源于:凤凰网AI财经

百家号投资者报社