$英科医疗(SZ300677)$

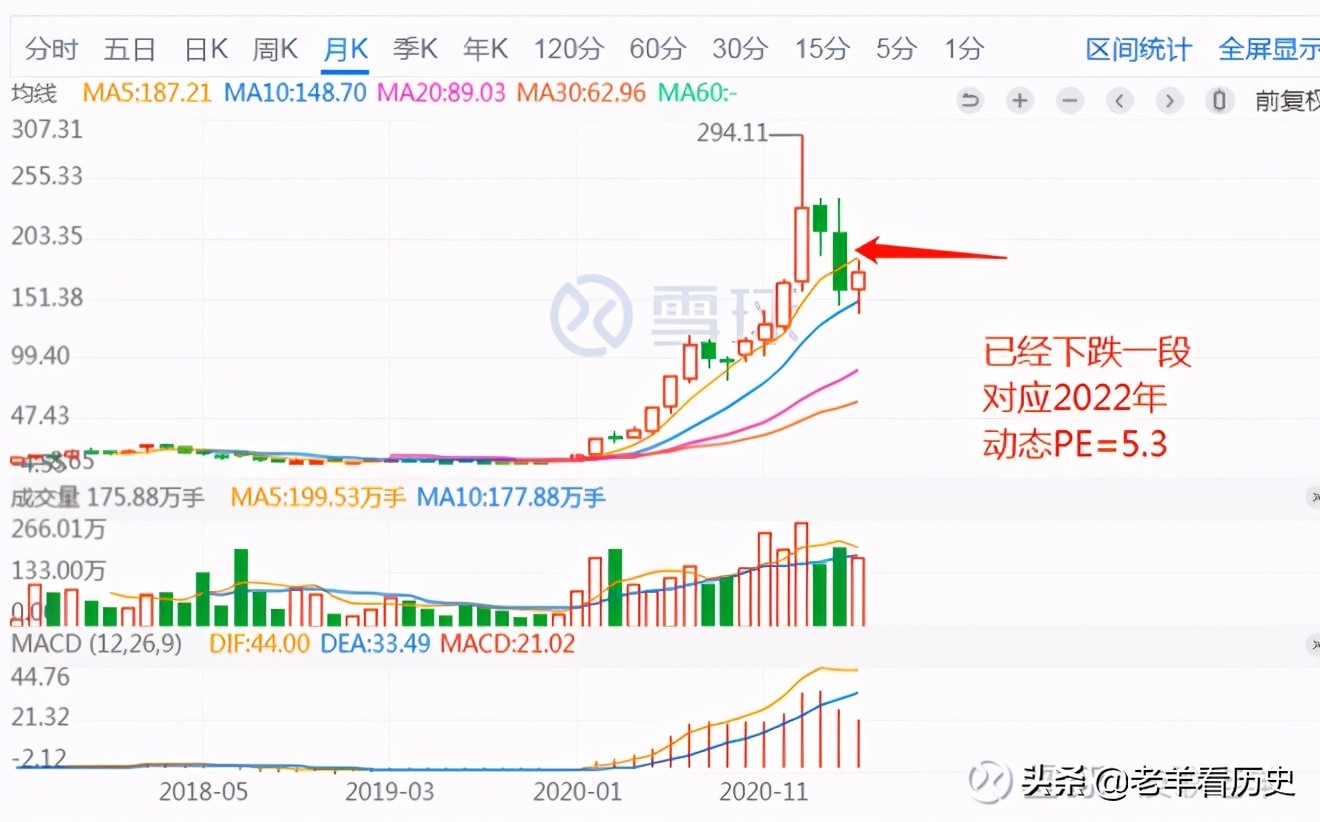

从最高点下跌了100元/股。现在的市盈率TTM=5.8倍

再看业绩,

这个净利润增速,实在太眩目!从此前每年的不到2亿元,猛然飙升到70亿!

那这个业绩是昙花,所以股价才如此?

不!

实打实的,每股收益21Q1=10.8元!

这么好,这么优秀,这么明牌,这么牛哄,那股价为嘛就跌下来?不是应该业绩越好,股价越好!股价越好,估值越来越高,越来越好,最后再作用到股价,于是股价就再高再高.......

为嘛呢?

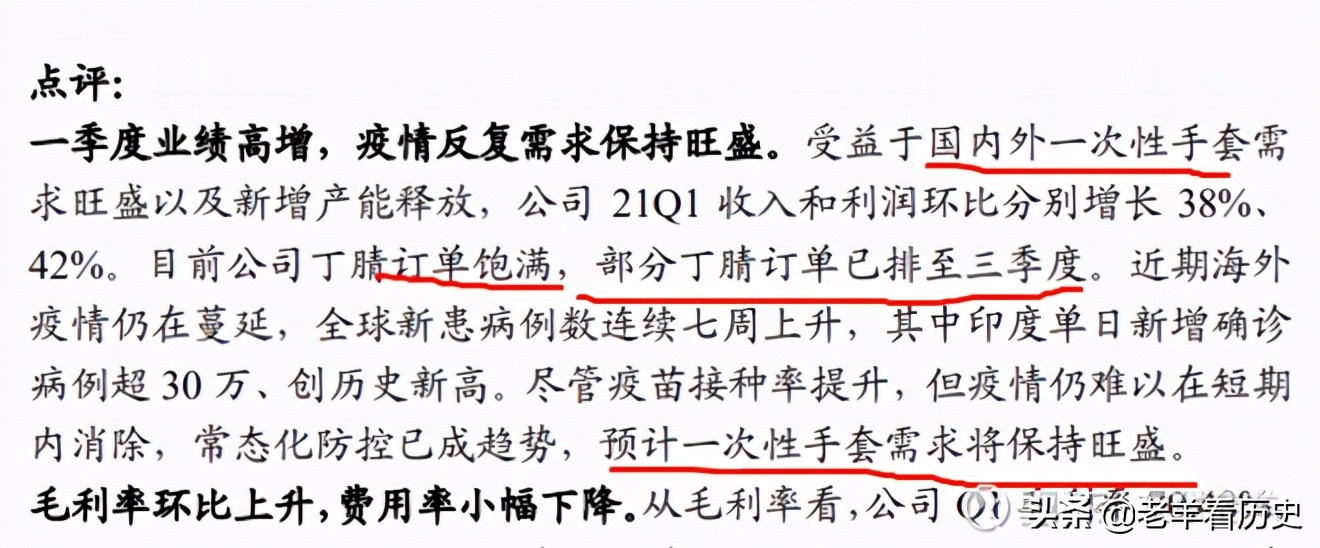

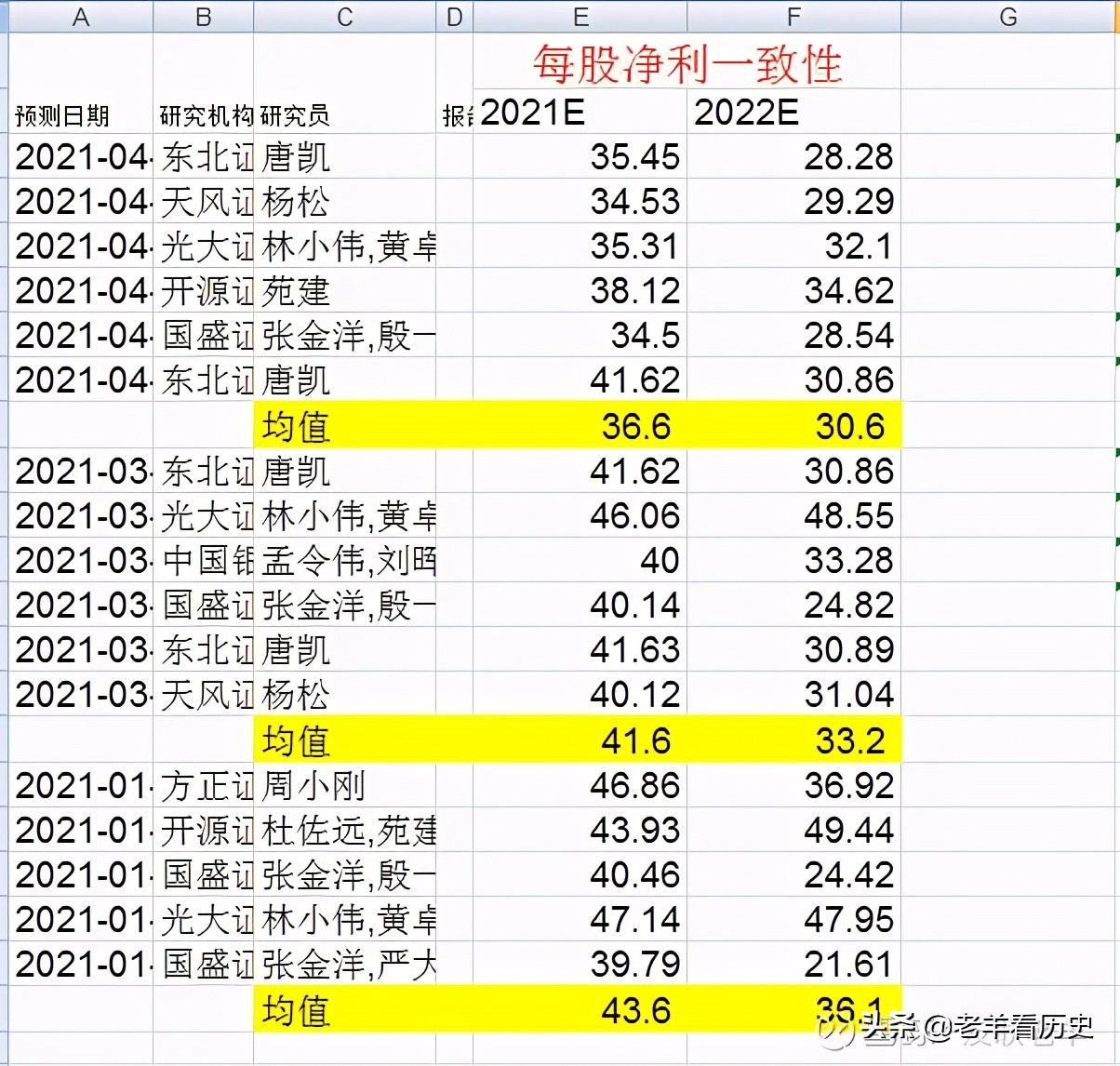

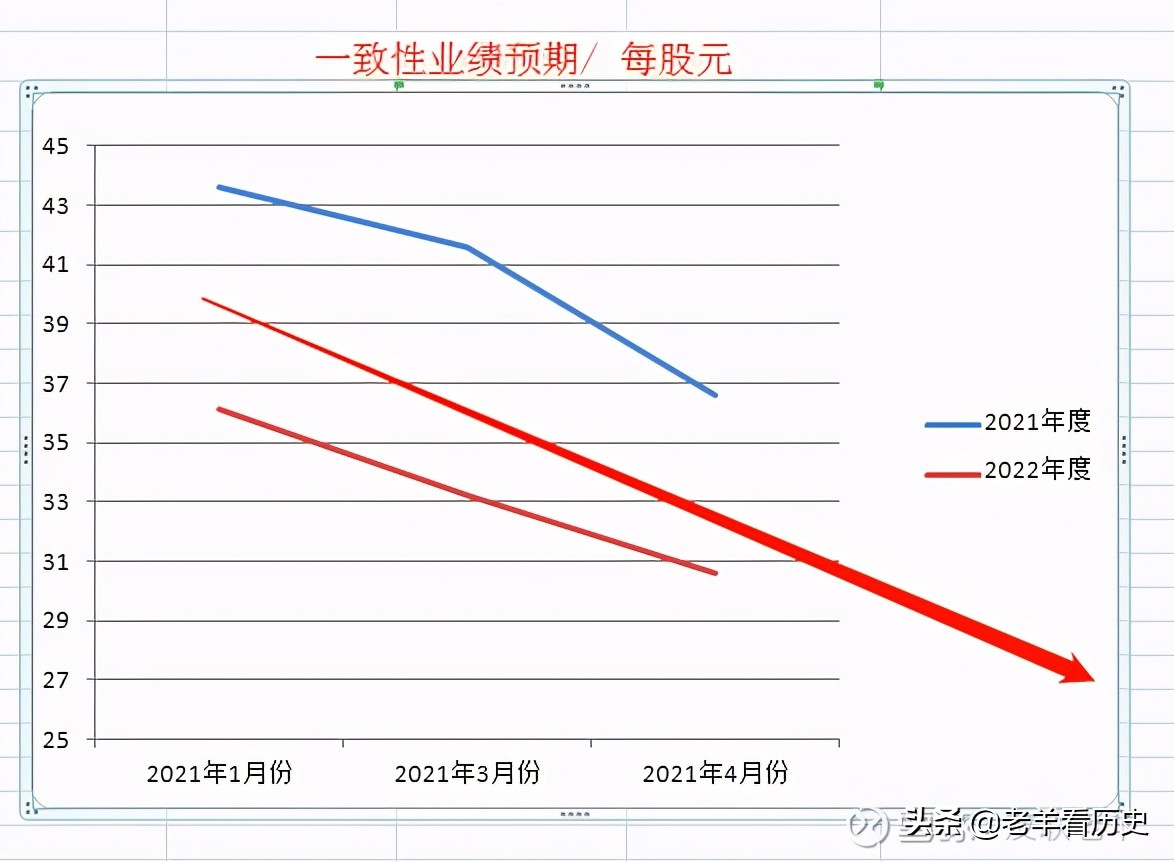

为嘛?请仔细品味分析师在公开报告中,谨慎小心的预期!

对于21Q1的用词已经没有激情昂扬和壮志满怀!

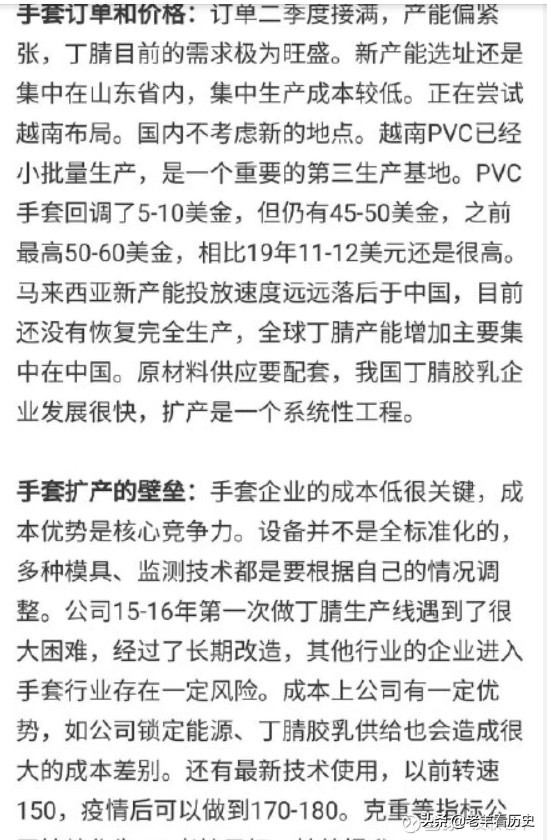

“公司拥有一次性手套产能 450 亿只,已是中国最大和世界第二大手套生产商。 未来随着江西、安徽、湖南、山东、河南等地工厂陆续投产,预计到 2022Q1 产能将达到 1200 亿只,到 2025 年有望超过 3000 亿只,届时公司市场份额将从目前 7%提高至 20%以上,成为全球最大手套生产商。”

我想成为全球最大的预期肯定没有变,但分析师的预期为何就下降了?

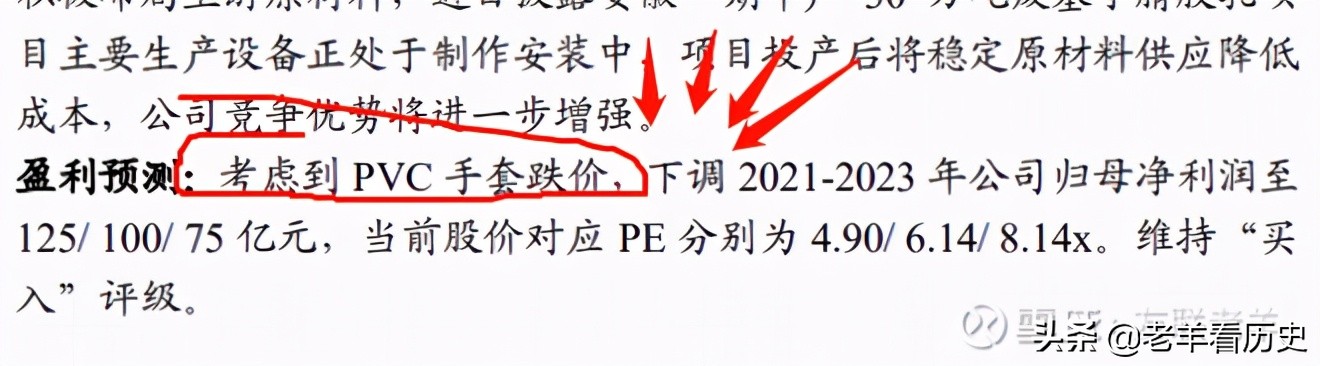

这个最新的数字,唐先生在3月中测算的是-----

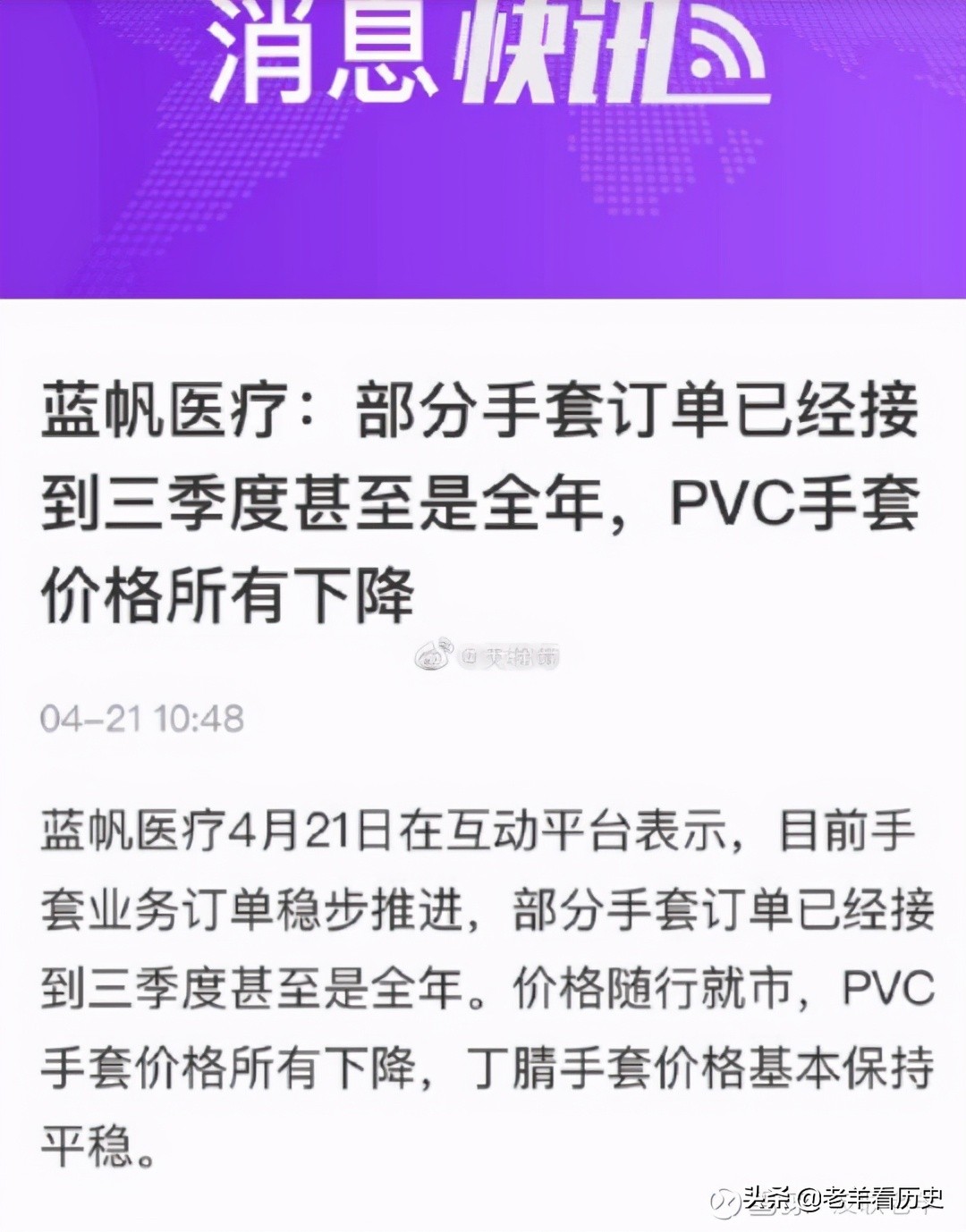

从146亿到125亿,降低了21亿,降幅14.4%,还是挺大的,主要理由是PVC手套价格下跌了!

真的只是因为手套价格,有一些下降,使得预期有14.4%的年化下调,才导致股价不振?

难道主流资金看不见,估值仅仅5倍?分析师自己不也这么写了?

请注意预期!股价=业绩×估值,

如果需要股价上涨,那业绩飙升,估值不动,也是可以!

反之,业绩不动,估值上升,股价也是可以升!

如果业绩和估值一起升,那就是大家常常挂在嘴边的“戴维斯”。

但是请不要忘记,在主流资金的眼中,业绩永远都不是以前的,也不是当下的,永远是未来的!

至于未来是说下个季度,还是明年,甚至2025年,那就根据市场变化、强弱、具体标的质量和前景等等来决定!

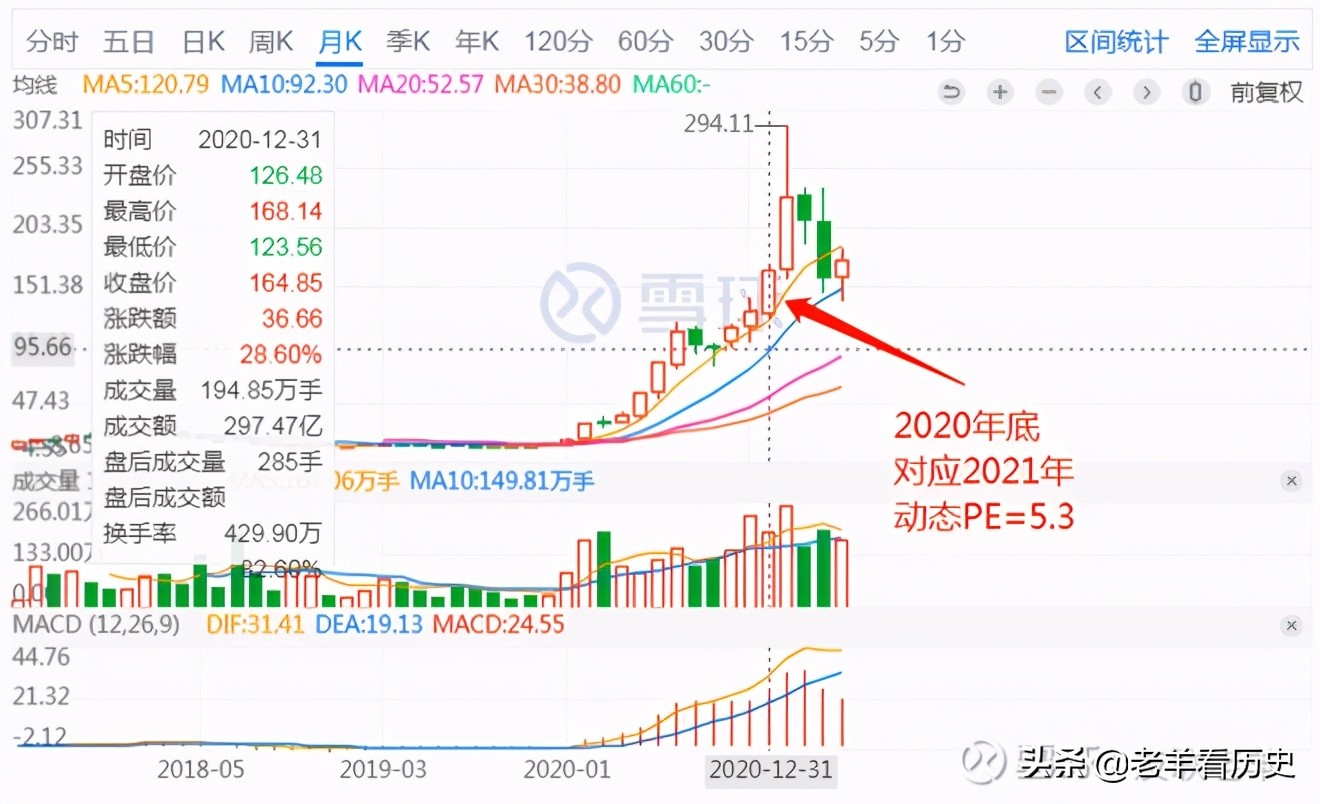

所以,我们还是回顾英科,那涨幅最大的那一段,主流资金看的根本不是2019年业绩,而是实实在在的2020年业绩,甚至到冲高段,看2021年了!

我们先给出股价起飞点的分析师对业绩一致性数据与动态PE估值,之后一点点,我来画,每个股价阶段的动态对应图,你就很容易看清,这个股票,一路的估值变化

这里的4.9倍,是因为业绩增长实在太快速,超出了一切资金的预期!

于是在8月份和9月份,出现了明显的分歧!尤其中小散,在这个跑道上来来回回,互相擦肩而过的时候,纷纷互相道贺!

当进入10月份,超级高速的业绩增长,确定了!那就大干快上,而且中小们认同度也越来越热!

最后,在热浪中,------

那之后为何就下跌了呢?

除了在合适的时候,割合适的韭菜,这个主流资金(某些公募)的天然属性,还有就是,巨大的资金们,肯定是集聚了更多优秀的脑袋,他们一直压着英科的估值来炒股价,而不是像很多中小们幻想的那样------

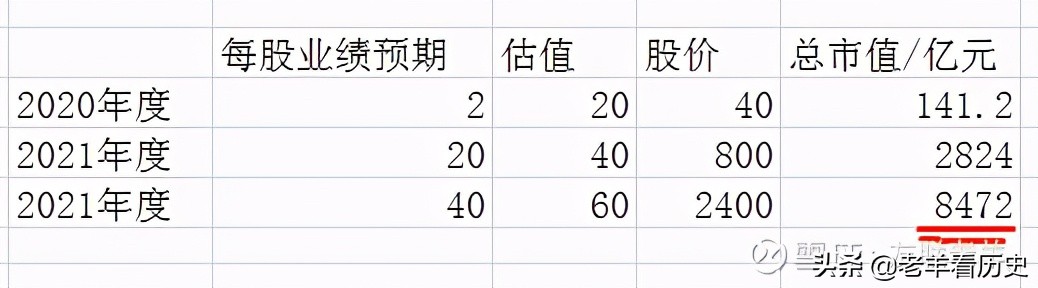

★业绩越好,估值就越高。业绩爆棚,估值也应该爆棚!

★业绩从2元预期增长为20元,那估值应该从原来的20倍至少变成40倍;

★业绩从2元预期增长为40元,那估值应该从原来的20倍至少变成60倍;

实际上,怎么可能这样啊。如果真的按照散户逻辑来了,我们看看会如何。

实际上,1月底股价最高的时候,总市值不过1000亿+

股价上涨,需要消耗的是真金白银,而不是口号!而真金白银最多,且最齐心的不是中小,而是主流机构!

那为何主流资金不再努力一下,冲过300元,然后再割就韭菜呢?比如把总市值弄到1500亿才割,也是可以的,没啥不行啊!

其实他们是看见,风险!

此时的5.3倍已经和2020年底的估值程度是一致了!

主流小心谨慎,也是为了防备被散户割了韭菜,而站岗啊!

这个手套宇宙之王,未来的前景其实不美好!

数据说话

投资中,千不怕万不怕,最怕预期越来越差,最后越来越坏!

在这里就是最典型的!假设未来真的发生手套产能全球饱和,那不是价格战?

那时候针对2022年的每股预期还有30元/股?

假如只有10元/股了,那按照现在的股价不就是动态估值17倍了?

17倍不高?---------记住,高不高,是主流资金为核心,市场交易共振的结果,绝对不是某位股神或个人,自己臆想的!

上面就是,英科估值高,还是不高的,回溯分析。

大家可以采用这种手段,自我把关! 同时要谨慎对待那些中期业绩预期,同比下滑的类型,无论他和2019年比是增长20倍还是200倍!