大家好,我是Vincent。

之前给大家测评过几家传统公司的重疾险,今天要测评是老五家保险公司之一的新华人寿,产品名为的《健康无忧C6》,下称《健康无忧》。

除了基本的产品解析之外,我会还用另外一款单次赔付产品《康惠保旗舰2.0》作为参照,便于了解各自的优点和不足。

1

公司介绍

新华人寿是老五家保险公司之一,也是一家上市险企,于1996年在北京成立,世界500强企业。

百年人寿是2009年成立的公司,在近几年的保费规模排名里面前二十,发展非常迅速。

公司的排名对于消费者来说关系并不大,详情可以参考:在保险公司,这三件事从来不对外讲

2

投保规则

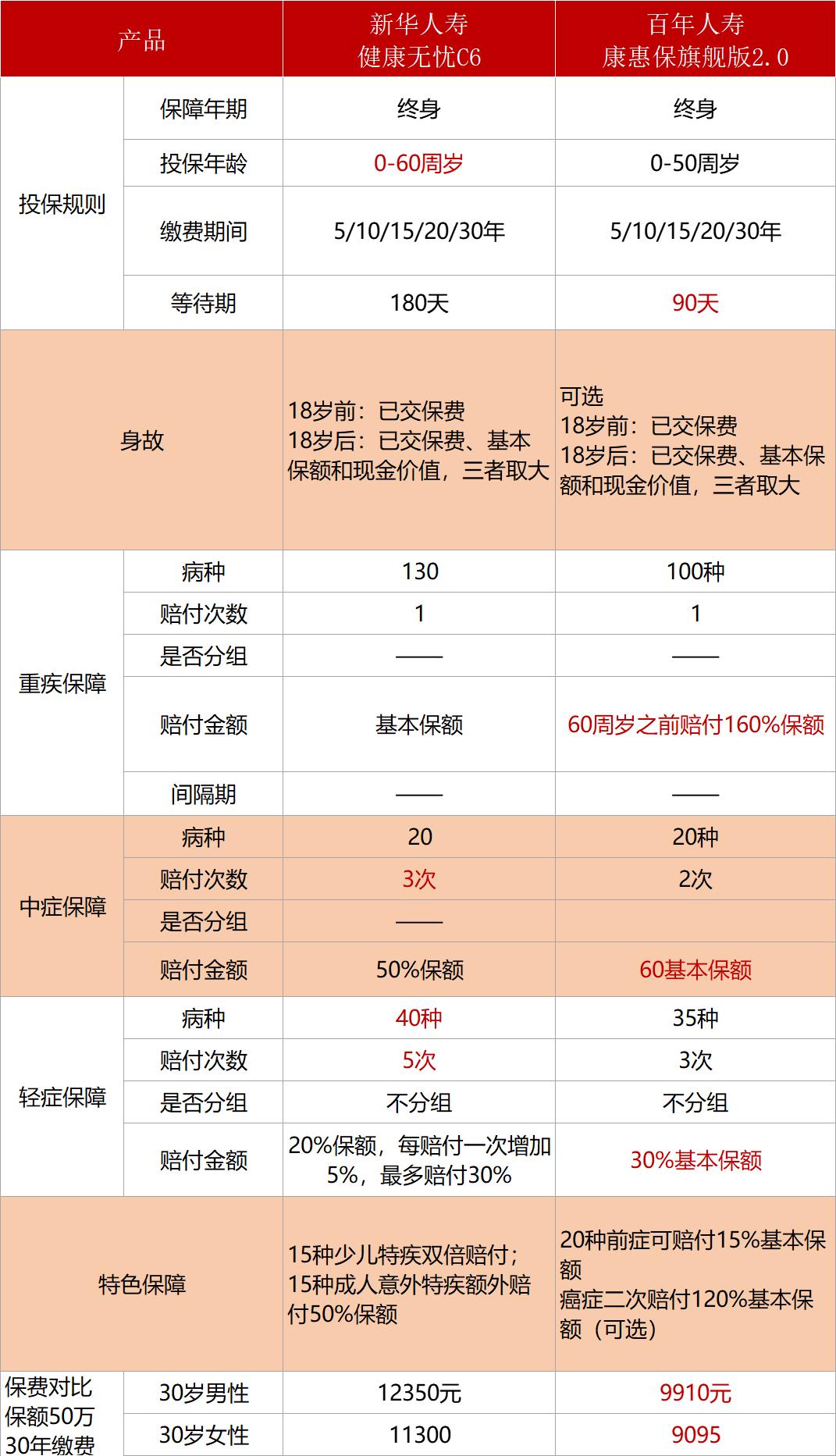

这两款产品都是保障终身的,在年龄限制上面新华的《健康无忧》要比百年的《康惠保》更宽松一些,前者可以支持到60岁,后者最多只能接受50岁承保。

等待期这一块是《康惠保》更有优势一些,投保完之后只需要再等90天就可以真正的享受到保障了,比新华将近半年的等待期有优势。

3

保障责任

▍ 身故/保障

《康惠保》的身故责任是可选的,可以附加也可以不附加。

至于保障内容两款产品都是一样的,都是18岁之前赔付已交保费,18岁之后赔付基本保额。

《康惠保》选择性更多。

▍ 重疾保障

这两款产品都是单次赔付的,所以我们主要看赔付的力度就可以了。

《健康无忧》罹患重疾赔付保额,相比之下《康惠保》的保障就很有特色了,如果我们是在60岁之前,也就是在收入比较高、家庭责任比较重的时候罹患重疾,可以得到160%的保额赔付。

这点比较有吸引力,因为在责任比较重的时候发生疾病,理赔60万还是96万,对家庭来说能缓解的经济压力不小。

在疾病种类上,虽说《健康无忧》要比《康惠保》多30种,但区别不大。

因为保险行业协会颁布的《重大疾病保险的疾病定义使用规范》中规定了28种重疾,已经涵盖了95%以上的理赔高发重疾,这两款产品都是包含这28种疾病的,所以大家也不用过于关注重疾病种的数量了。

所以在重疾方面,《康惠保》更有优势。

▍ 中症保障

中症保障方面,这两款产品各有千秋。

在病种相同的情况下,《健康无忧》比《康惠保》多了一次赔付的机会;而《康惠保》比《健康无忧》多了10%的保额。

至于那款产品的中症保障更好,这个就见仁见智了。

不过如果是我选的话,我会选择《康惠保》毕竟当我们罹患疾病需要用钱的话,还是理赔的钱多一点更好,中症赔付多次的概率不太大。

▍ 轻症保障

轻症保障方面,双方也是各有优势,《健康无忧》的病种要比《康惠保》的稍微多一些,不过这两款产品都是包含了高发轻症的,多了那几种倒也没太大区别,因为极早期恶性病变、原位癌、较轻心梗、较轻脑中风、心脏支架这五大高发疾病就占据绝大多数,所以病种影响不大。

至于赔付次数和赔付金额,不好说孰优孰劣。

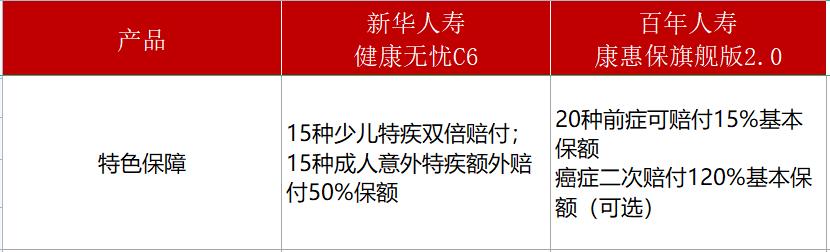

▍ 特色保障

《健康无忧》中,如果18岁前,确诊15种少儿特定疾病,是可以额外赔付100%基本保额的。

15种少儿特疾的具体病种明细如下:

除此之外,18-60岁,因意外伤害发生15种成人意外伤害特定疾病或身故,也可以额外赔付50%基本保额。

15种意外伤害特疾病种如下:

我觉得这点上面《健康无忧》做的还是很不错的,保障力度比较大;但在重疾责任《康惠保》所有疾病在60岁之前都可以额外赔付60%,两者各有优劣。

《康惠保》的特色是前症责任,如果不幸罹患20种前症,可赔付1次,赔付15%基本保额。

20种前症具体明细如下:

除此之外康惠保还有一个可选责任:

首次重疾为恶性肿瘤,间隔3年再次确诊,赔付120%基本保额;若首次重疾非恶性肿瘤,间隔180天后确诊恶性肿瘤,赔付120%基本保额。

这个恶性肿瘤二次赔付的保障是非常不错的,建议大家购买保险的时候可以考虑附加上这个责任。

4

保费

除了产品本身的保障责任之外,我们最关心的可能就是保费的支出了。

下面我就以30岁,50万保额,20年缴费为例,分别测算一下两款产品的保费:

大家可以看到,《康惠保》的价格是要比《健康无忧》便宜25%左右的。

在保障上《康惠保旗舰2.0》要比《健康无忧》有优势。

以上就是这两款产品各个维度之间的对比了,整体对比表格如下:

Vincent结语

这两款产品放在单次赔付的重疾险市场中都是很不错的产品,尤其是《康惠保》更是以高性价比成为了今年的网红产品。

这款产品最大的特点就是重疾保额高:60岁前确诊重疾,可赔160%基本保额。

《健康无忧》也有着它的竞争力:比如成立时间早,知名度更高,少儿特疾赔付双倍保额。

最后总结一下就是:如果偏向于购买知名公司的产品,对新华这个品牌比较信任,可以选择《健康无忧》。

如果是重点关注保障本身,注重性价比,可以选择《康惠保》,性价比更高。

- End -