从来没有人这么花痴,反复执着人工布局2017年的风花夜雪!

你以为这是笔赚钱的买卖,其实人家赚取的是时间!这是拉开对手的黄金时间,必须争分夺秒!

不出意外

10月16日,罗顿发展(600209)深夜公告,公司拟以11.25元/股发行股份,作价19.98亿元购买深圳易库易供应链网络服务有限公司100%的股权;同时拟募资不超6亿元,用于易库易供应链物流仓储中心项目等项目。交易完成后,公司业务将转变成为电子元器件分销及技术服务业务为主导,酒店经营及管理和装饰工程业务为支撑的双主业发展模式。

反复折腾的标的,除了还是我们意料之中的易库易供应链;这一次,新瓶装旧酒,还贵了接近4亿元,操盘手们又该如何才能玩出新思想,才能顺利通过上交所的审核呢?

复盘

其实,易库易当初的第一选择是去香港上市,因为科通芯城的市值正值如日中天,只是后来发生了很多事情,比如芯智云城在香港上市估值太低,让易库易开始打退堂鼓;A股市场开始活跃,元器件分销商掀起上市潮;科通芯城被烽火研究沽空等等。

于是,综合权衡之下,罗顿发展成为了理想的合作伙伴。

2016年,罗顿发展发布公告,即将收购易库易供应链,作价约16亿元。2016 年深圳易库易供应链网络服务有限公司的实际控制人是夏军,而不是罗顿发展的控制人李维。

证监会担心罗顿发展的并购,可能构成重组上市,也就是俗称借壳上市,反复拉锯后,各方终于暂时作罢。

妙手回春

2016 年 12 月 22 日,易库易供应链作出股东会决议,同意股东易库易科技将其持有易库易供应链 51%的股权以8.1982亿元的价格转让给宁波德稻。自此,易库易供应链悄悄完成了这次并购成功最需要的,也是最重要的一个环节。

你不是说别人要借壳吗?你不是说我要出让控制人席位吗?我自己收购自己的产业,你们应该允许了吧?!

李维是德稻的控制人,德稻成为易库易供应链的控股股东,李维成为易库易供应链实际控制人,一举解决了之前并购协议中重组上市的死结——借壳上市嫌疑!

这才是本次并购公告最核心的内容,其他的都只是陪衬!

易库易的里子

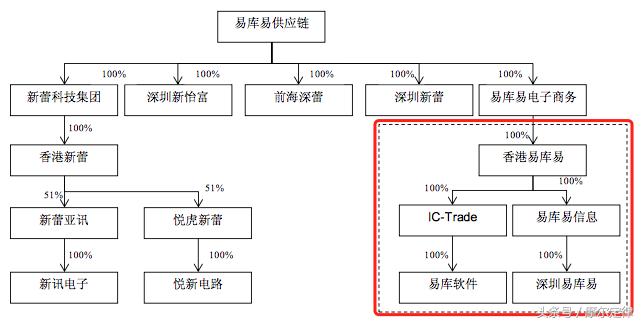

易库易供应链共有6家全资子公司和4家控股子公司,分别为其直接投资设立或受让的5家全资子公司新蕾科技集团、深圳新蕾、深圳新怡富、易库易电子商务、前海深蕾,以及新蕾科技集团全资子公司香港新蕾。

香港新蕾与Broadcom,Panasonic,SII,3M,Murata,Enpirion 等多家电子元器件品牌企业有代理合作关系。自从接手科通集团3亿美元客户资源之后,新蕾目前已经是新博通在中国最大的代理商。

剥离元器件电商业务

2017年8月15日,易库易供应链作出股东会决议,同意剥离从事电子元器件电商业务的下属公司(即香港易库易、IC-Trade、易库易信息、易库软件、 深圳易库易)。由易库易电子商务将其持有的香港易库易100%股权转让给Total Wealth Corporation Limited(夏军控制)。注:红色框框公司为剥离资产!

为了发展电商业务,夏军从富昌电子挖来了亚太区副总裁Charles Tan,蓄势发力,易库易电子商务版块潜力巨大,此时剥离出来,意境悠远,不排除孵化成功后被上市公司重新收购的可能。

这个提前下注的战略布局,进可攻退可守,实在是高山仰止!

业绩承诺

业绩承诺期内承诺的标的公司 2017 年、2018 年和 2019 年经审计的 归属于母公司股东的净利润(以当年经审计的扣除非经常性损益后 的金额为准)分别不低于 17,000 万元、23,000 万元和 30,000 万元。

从易库易取得的代理权和客户资源来看,手握新博通王牌渠道,加上华为中兴等大客户的鼎力相助,未来业绩可期,实现承诺可能性非常大。

罗顿发展的春天要来了

本次交易完成后,罗顿发展持有标的公司 100%的股权。罗顿发展能够通过本次交易开展代理电子元器件业务板块,实现公司产业结构调整及整体战略布局,提升整体盈利能力。

罗顿发展能够通过本次交易将传统的酒店管理和酒店装饰工程业务转变成为“电子元器件供应链业务为主导,酒店管理和酒店装饰工程业务为支撑”的双主业发展模式,有利于提高公司资产质量、改善公司财务状况和增强持续盈利能力。

2016年,罗顿发展亏损,2017年上半年亏损,ST即将戴帽,易库易供应链的英雄救美,不只是雪中送炭,更像是亲上加亲啊!

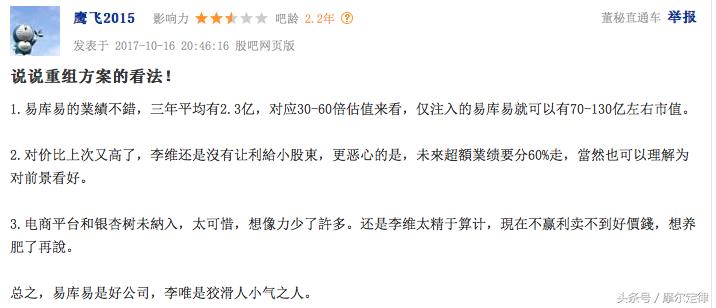

公告出来后,各方普遍看好本次收购成功,当然这个股民的观点,比较有代表性

亲,您看好易库易和罗顿发展的亲上加亲联姻吗?