温州真的秋天了?!

跟最近的气温一样,近期市区楼市行情似乎已扑朔迷离……

复盘市区新近开盘的8个项目,发现只有极个别新盘能牛气冲天,而大部分却低头不语。

种种现象显示,当前市区新盘滞销已很普遍。

捋一遍之后, 下面这几大特点,很可能是当前市区楼市最重要的动态行情了。你们不妨看看,或许对买房有帮助。

01、 新盘售卖分化愈发严重

与瓯江口新区、南湖新城部分新盘等热销相比,市区眼下大部分新盘销售暗淡,甚至可以说是形成了代差。

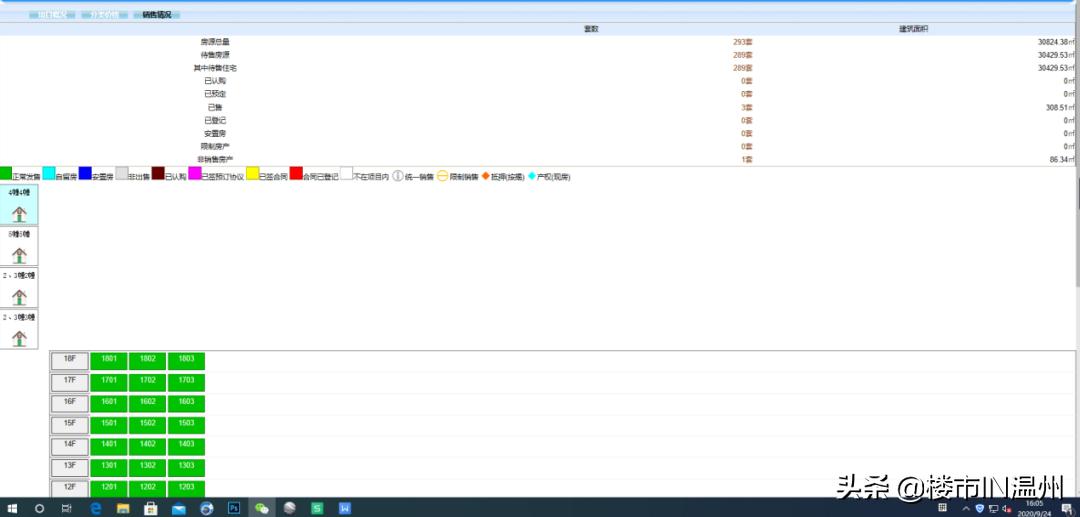

如于9月12日开盘的远洋·泊云庭,首期292套以毛坯单价约2.23万元/㎡上市,尽管已过去12天,截至今天(9月14日下午2点),来自市房地产市场信息网的消息,该项目备案才3套,当然可能会存在延迟备案的情况,但目前1%的销售率,显然很吸睛。

远洋·泊云庭一期(来源:温州市房地产信息网,截图时间为9月24日)

远洋·泊云庭有北靠景山、南望会昌湖的生态景观优势,与新桥成熟社区也不远,小区旁边也还有百年的古榕树,且在99㎡等户型设计上也有很多亮点。

但碍于景山隧道南口旁、翠微大道货车多,以及周边小作坊、宗教建筑、陵园、殡仪馆等抗性因素多,大环境差,而影响了该盘的价值。罕见的去化率,值得关注。

市民心中自有一杆秤,这个项目一期房源毛坯22323元/㎡的均价,对于购房者来讲,包括鹿城城西、瓯海中心区、牛山等在内的大城西区域,这样价格而更好地方的新盘多了去了,哪儿也不比这儿香。

今年上半年,新盘卖得不好的数量相对有限,但近期从目前市场传递的信息来看,数量明显增加,分化愈发严重。

如近期上市的瓯玥名邸三期、弘阳上坤·西湖四季三期、荣安·御瓯海一期,华侨城·欢乐天地五期和众安·顺源里一期,尽管销售数量较远洋·泊云庭高出很多,但去化率基本停留在20%以内(截至9月24日下午2点的备案数据,可能存在备案滞后的现象)。

当前,市场一个很重要的特点就是,新上市楼盘卖得好的很好,差的很差,且去化率高的项目有减少的趋势。

02、 购房者对价格愈发敏感

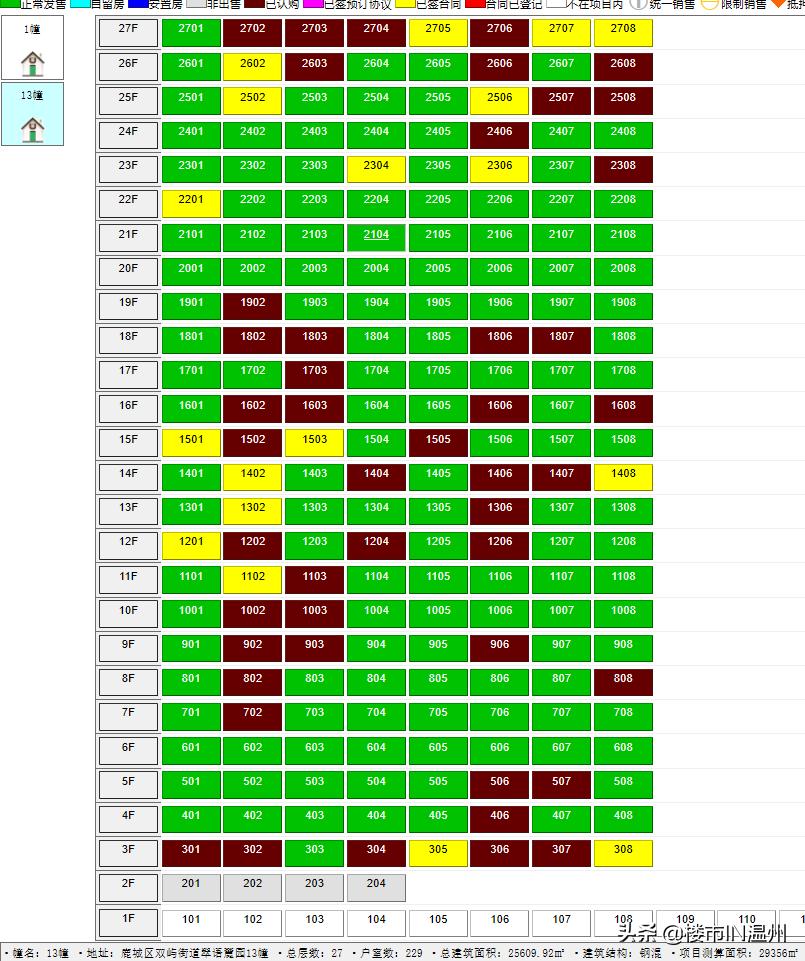

我们再看与远洋·泊云庭仅一山之隔、位于景山隧道北口附近的碧桂园华鸿大发·鹿城之光,一期推出房源300套,毛坯均价19292元/㎡,比远洋·泊云庭低了约3000元/㎡,且属于鹿城区、整盘规模更大。

当然,这里的鹿城区更多的是心理层面,当前周边教育资源质量一般,且未来划入市实验中学 集 新校区的概率也不大。周边黄龙康城与双乐小区已形成成熟社区,并拥有一定规模的社区商业。

但碧桂园华鸿大发·鹿城之光周边同样有不少不利因素,包括南向山体遮挡、附近的看守所、宗教建筑、陵园等,而凭借比远洋·泊云庭低了约3000元/㎡的均价,销售情况比远洋·泊云庭要好不少,但总体销售情况依旧欠佳,当前备案不足50%(截至9月24日下午2点,可能存在备案滞后,以实际为准)。

从备案情况分析,由于这些不利因素大多位于项目西侧,从而位于东南角的1#卖得很好,剩余的基本是低楼层及特殊楼层;

鹿城之光一期销售情况(来源:温州市房地产信息网,截图时间为9月24日)

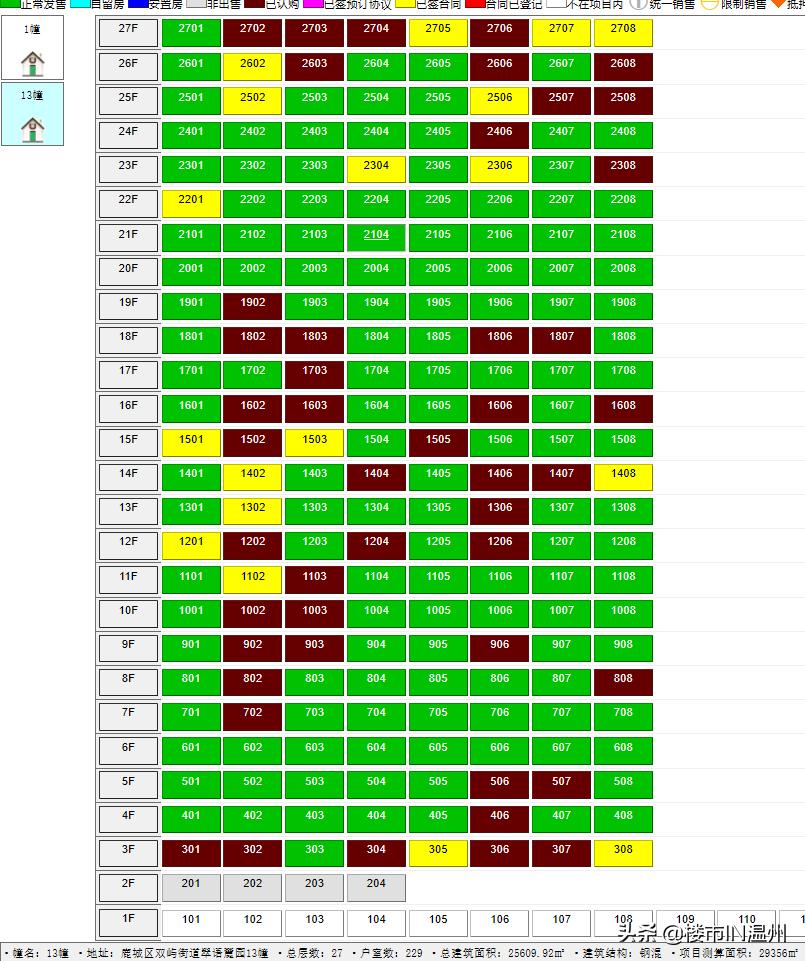

位于西北角的13#受不利因素影响之下去化惨淡,去化集中在中间套的89㎡户型,特殊楼层以及3楼率先去化,说明对于该幢有购买需求的客户,对于价格十分敏感,基本就是奔着单价低,总价也低的房源去,不太考虑楼层。

鹿城之光一期销售情况(来源:温州市房地产信息网,截图时间为9月24日)

这种现象,我们再看位于过境路的众安·顺源里,该项目品质不差,户型也与市面上户型大同小异,外立面是铝板+大面积玻璃,调性在周边项目中比较突出,区位可以,周边并未有明显不利因素。

首期上市价格,跟葡萄棚板块的保利·大国璟的价格持平,但销售还是遇到了瓶颈。

究其原因,个人推测一个是因为周边改善地缘性购房者有限,之前已经被大国璟、新鹿园、翡翠心湖、万象府等项目吸收了一大部分,另一个毕竟单价含装修2.7万+元/㎡,市三区其余同等价位的项目也是不在少数,好货其实也怕比。

还有其他新开的项目也都有这种现象。毕竟,没有卖不出去的房子,只有卖不出去的价格,尤其在房价偏高的温州更是如此。

但碧桂园华鸿大发·鹿城之光周边同样有不少不利因素,包括南向山体遮挡、附近的看守所、宗教建筑、陵园等,而凭借比远洋·泊云庭低了约3000元/㎡的均价,销售情况比远洋·泊云庭要好不少,但总体销售情况依旧欠佳,当前备案不足50%(截至9月24日下午2点,可能存在备案滞后,以实际为准)。

从备案情况分析,由于这些不利因素大多位于项目西侧,从而位于东南角的1#卖得很好,剩余的基本是低楼层及特殊楼层;

鹿城之光一期销售情况(来源:温州市房地产信息网,截图时间为9月24日)

位于西北角的13#受不利因素影响之下去化惨淡,去化集中在中间套的89㎡户型,特殊楼层以及3楼率先去化,说明对于该幢有购买需求的客户,对于价格十分敏感,基本就是奔着单价低,总价也低的房源去,不太考虑楼层。

鹿城之光一期销售情况(来源:温州市房地产信息网,截图时间为9月24日)

这种现象,我们再看位于过境路的众安·顺源里,该项目品质不差,户型也与市面上户型大同小异,外立面是铝板+大面积玻璃,调性在周边项目中比较突出,区位可以,周边并未有明显不利因素。

首期上市价格,跟葡萄棚板块的保利·大国璟的价格持平,但销售还是遇到了瓶颈。

究其原因,个人推测一个是因为周边改善地缘性购房者有限,之前已经被大国璟、新鹿园、翡翠心湖、万象府等项目吸收了一大部分,另一个毕竟单价含装修2.7万+元/㎡,市三区其余同等价位的项目也是不在少数,好货其实也怕比。

还有其他新开的项目也都有这种现象。毕竟,没有卖不出去的房子,只有卖不出去的价格,尤其在房价偏高的温州更是如此。

03、 多期上市新盘后续上攻乏力

新开楼盘表现一般,续开楼盘攻城拔寨也遇到了滑铁卢。

如位于浙南科技城的大家天阳·榕华福邸,一期二期共推售604套,均价约19000元/㎡,目前去化率已达到92%;但新近一期9月7日上市了335套, 截至目前仅销售了168套,去化率下降至50%,销售也出现了明显下滑。

大家天阳·榕华福邸三期销售情况(来源:温州市房地产信息网,截图时间为9月24日)

同样地,位于状元的外滩尚品,在一期销售火爆的情况下,二期均价约23000元/㎡,销售也有所下滑,当前备案率约一半。

外滩尚品二期销售情况(来源:温州市房地产信息网,截图时间为9月24日)

出现后续新推房源销售不理想的,还有如外滩江月湾、天悦、璟悦府、九山金茂府、大国璟等等。

市区大量新盘出现续销无力现象,包括前期热门楼盘的加推成绩下滑,以及部分新盘续开销售情况不理想,等等。而一些首开情况就一般甚至不佳的新盘,后期续销则更为困难。

04、 投资板块的虹吸作用不得不防

今年,瓯江口新区出让的土地一点都不少,如果全部供应上市,预计将会在1万套左右。因此,好戏才刚刚开始。

近期,世茂•璀璨瓯江已经推售两期,合计共688套,新城•瓯江湾也推售两期,合计共732套。两者加起来才1420套,未来还有4-5倍的供应量,货源尚且十分充足,还没到图穷匕见的地步。

其中,世茂·璀璨瓯江两开两罄,成为瓯江口新区的当红热盘。新城·瓯江湾首期开盘 也 售罄,但二期开盘当前仅备案约一半。

本周六,美的旭辉城一期将开盘,推出416套房源,且距离S1线瓯江口站更近,从目前的市场反响看预计销售情况不会差。受新城·瓯江湾二期销售下滑影响,美的旭辉城的开盘将成为风向标,是瓯江口热度能否延续的重要观察点。

瓯江口新区虽然距离核心城区有一定距离,但除一线江景房外均价不超过13000元/㎡,在整个市区,乃至全市的县城、县级市市区、强镇的范围来讲,均属于低价,从而在全市范围内起到了巨大的资金虹吸力。

当前,瓯江口新区投资比例有所下降,但仍可能超过60%。由于投资客众多,具有很强的资金吸附力,一个明显的特征瓯江口新区新盘好卖,其他地方包括龙湾中心区、浙南科技城、滨海新区,就会有明显的“震感”,当然瓯海鹿城等区域也有明显的影响。

接下去,黄龙商贸城地块两楼盘,也拥有这种属性,如果市场配合,资金虹吸力强的特点可能会更明显,周边区域甚至市区整个市场,很可能都会有“震感”。

05、 后市面临多种挑战

在海量供应量持续不断推出,后续购房者有限的大背景下,进入今年第四季度的市区楼市,面临着前所未有的考验。

特别是在市区商品房取消优惠折扣,实行一口价售卖的新政后,市区住宅价格面临管控升级,隐性限价趋严,成交价和批次涨幅受限,说明今后新盘入市低开高走和价格兑现难度将增大。

市区楼市供应量增大是好事,不仅有利于城市建设与运营,更有利于扩大购房者的选择余地,尤其是刚需产品的增加、对房价的稳定作用。

然而,上半年受疫情影响的推出的货币大放水,让房企手头资金充裕,从而疯狂拿地,抬高了地价。在房价没有上涨条件的情况下,高地价所带来的高房价,在激增的供应量面前,自然会出现力不从心的场面。

尤其是那些高价拿地的新盘,必然是一次重大的考验。

虽然当前各个项目看上去并不乐观的去化情况,但是总体来看,各区的去化情况,并没有比去年差,甚至可以说近几个月来的成交量都在去年之上。

从整体的角度来看,整体温州市场仍是积极向上,富有活力的,但是近期市场上似乎开始流转悲观的氛围,这个现象我们还需防范。

近期,市区楼市尽管尚没有惊涛骇浪,但还是掀起了不小的浪花。

在2020年的最后100天,温州楼市会转机,还是持续低迷,目前难以判断,但大概率仍会出现市场冷热不均、分化加剧的现象。

事实上,只要以合适的价格入市,自然会扩大购房群体面,销售情况不至于如此不理想。接下来,市区商品房取消优惠折扣,实行一口价售卖的新政,预计会稳定房价,但市场反应会如何,仍值得观察。

本文由“楼市温州”原创,欢迎关注,带你一起长知识!

更多原创深度爆文,请关注微信公众号“楼市温州”,获取更多精彩内容!

微信公众号:楼市温州(id:loushiwenzhou),戳文末扩展链接跳转原文哦!

↓ ↓