概要

深耕半导体测试设备二十余载,率先进入国际封测市场供应商体系

公司聚焦于模拟和混合信号测试设备,核心技术达到国内领先水平,产品销往中国台湾、美国、欧洲、日本、韩国等,是为数不多进入国际封测市场供应商体系的中国半导体设备企业。2016-2018年,公司收入CAGR为39.80%,归母净利润CAGR为43.4%,毛利率70%以上,净利35%以上,经营性现金流充沛。19年前三季度业绩增速有所放缓,主要受行业正常的周期波动所致,伴随行业逐步回暖,我们看好公司长期表现。

中国半导体产业链如日初升,设备国产化趋势有望加速

根据SEMI,2020-2021年全球半导体设备销售额为608亿美元和668亿美元,同比+5.56%、+9.87%,中国大陆受益于晶圆厂集中建设,预计2021年设备需求将升至164.4亿美元,成为全球第一大市场。测试系统贯穿设计和生产核心环节,价值占比约8.30%,对应2020年全球空间约50亿美元,目前国内市场空间约为60亿元,测试机价值量最高,占比为63.5%,充分受益于新一轮资本开支周期。竞争格局方面,全球龙头泰瑞达和爱德万全球市占率合计达到80%以上,国产品牌中华峰测控专注于测试系统,综合市占率超过6%,其中模拟及数模混合芯片方向市占率40%以上;长川科技产品覆涵盖测试机、分选机和探针台等主流测试设备,2018年国内综合市占率2.4%左右。

华峰测控:掌握核心技术,客户资源优质,布局新产品打开成长空间

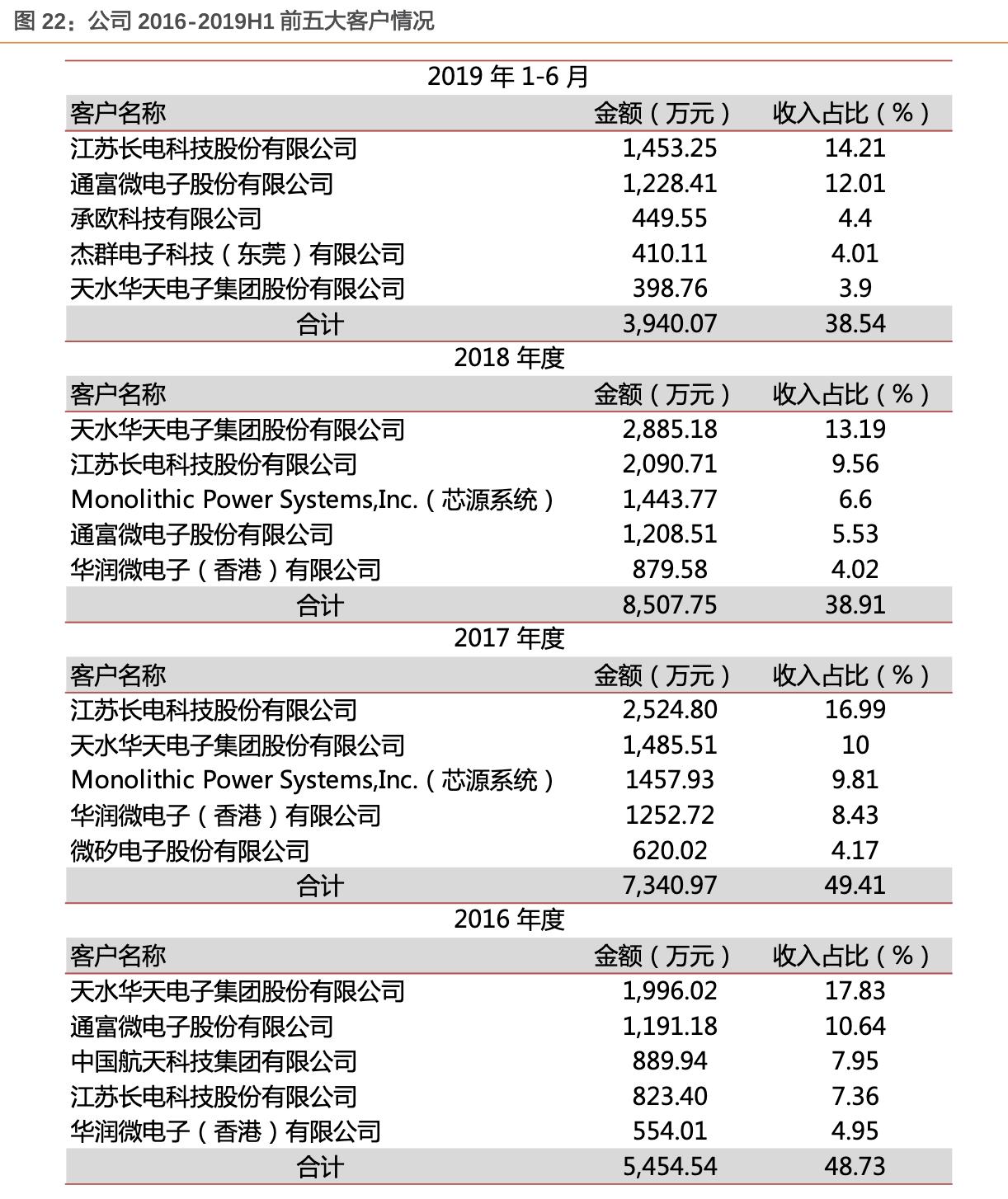

公司一直专注于半导体测试系统的研发,2018年成功开发出STS 8300平台,可将所有测试模块装在测试头中,具备64工位以上的并行测试能力,能够测试更高引脚数、更多工位的模拟及混合信号集成电路,目前已经获得中国大陆、中国台湾和美国客户的订单。目前公司已进入大量全球知名半导体企业供应商系统,是国内前三大封测厂商模拟测试领域的主力供应商,晶圆制造客户包括华润电子等,设计领域的客户包括矽力杰、圣邦微电子、芯源系统等,其他客户包括华为、意法半导体等。2016-2018年公司客户数量以及客户平均销售额稳步增加,且具备较高的留存率(其中前五100%、前十大95%),有力支撑公司业绩。公司现有产品主要覆盖模拟及数模混合测试机领域,IPO加码SoC测试机,对应市场空间是原来的3倍。中国大陆SoC类和数字类测试系统市场空间约为8.45亿元,公司目前主攻的模拟测试机市场规模仅4.31亿元。同时公司SoC测试机领域具备充足的技术储备,有望成为新的业绩增长点。

一、公司概况

深耕半导体测试设备二十余载,成就国内半导体测试机龙头。公司前身为华峰技术,成立于1993年,系航空航天工业部第一研究院下属企业北京光华无线电厂出资设立的全民所有制企业;1999年改制为有限责任公司,名称为“北京华峰测控技术有限公司”;2017年12月整体变更为股份有限公司;2020年2月,公司登陆科创板。自成立以来,公司深耕半导体测试设备领域,聚焦于模拟和混合信号测试设备,凭借高性能、易操作和服务优势等率先实现国产替代,达到国内领先水平,产品销往中国台湾、美国、欧洲、日本、韩国等国家和地区,是为数不多进入国际封测市场供应商体系的中国半导体设备企业。

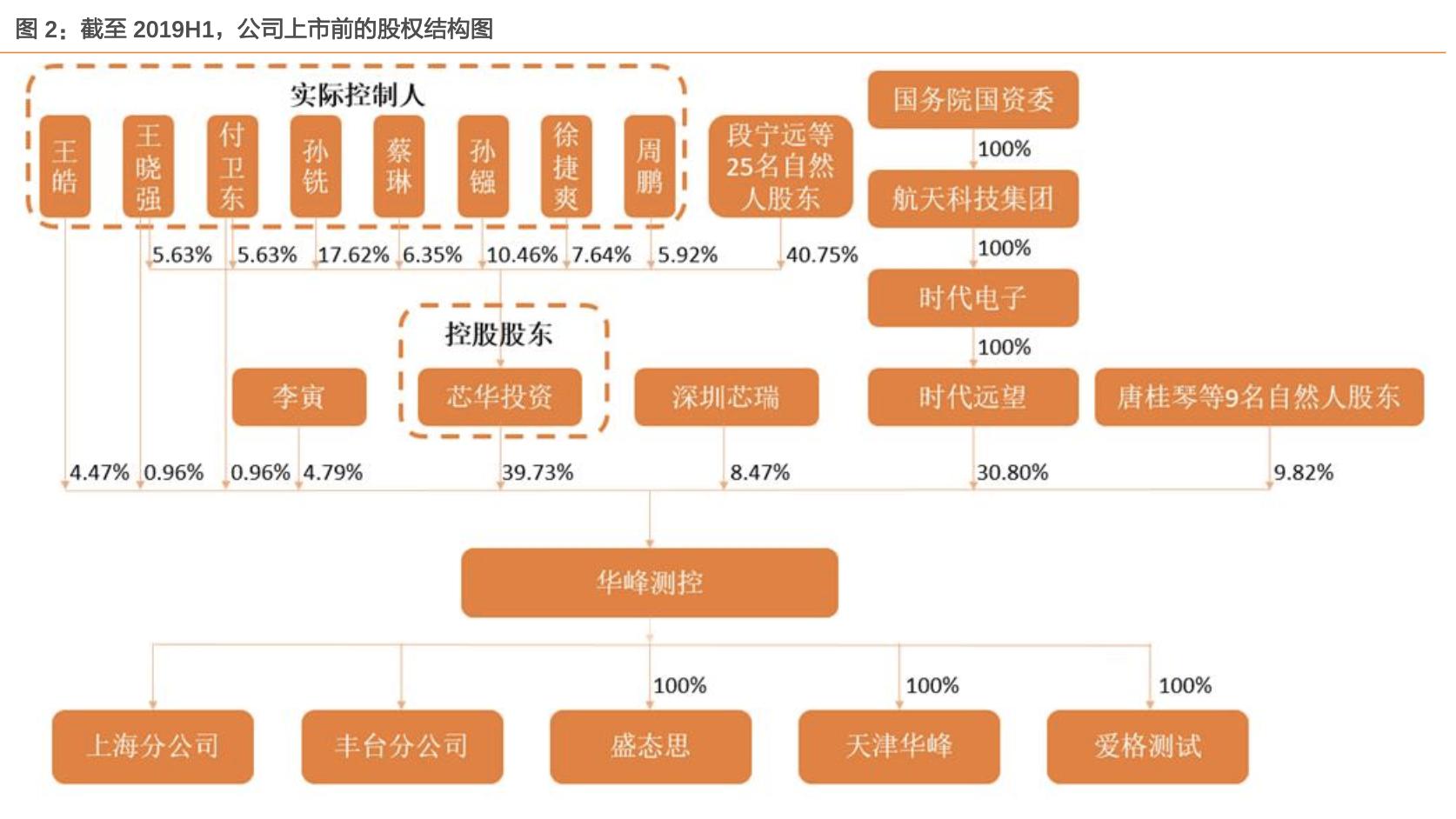

截至2019H1,公司旗下拥有3个全资子公司和2个分公司,子公司盛态思专注于为公司提供软件产品,子公司天津华峰专注于测试系统的组装生产,子公司爱格测试为公司的境外销售平台,目前仍处于业务开拓期,同时上市公司旗下设有丰台分公司和上海分公司两家分公司,主要负责销售和售后服务。

二、产品情况

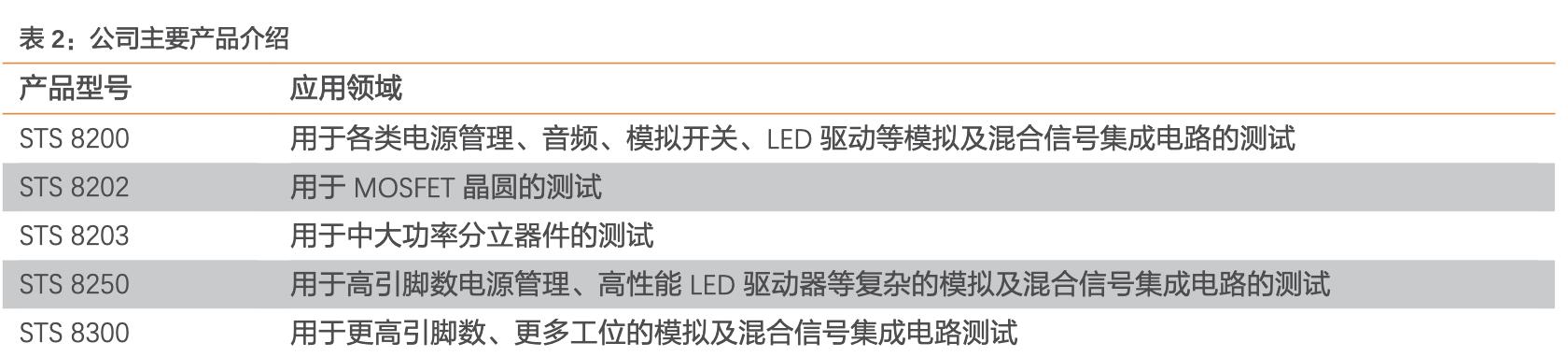

公司一直专注于半导体测试系统的研发,独立开发并推出了STS 2000系列、STS 8200系列、STS 8300系列等产品,在V/I源、精密电压电流测量、宽禁带半导体测试和智能功率模块测试等关键方面拥有先进的核心技术,2018年公司成功开发出STS 8300平台,可将所有测试模块装在测试头中,具备64工位以上的并行测试能力,能够测试更高引脚数、更多工位的模拟及混合信号集成电路,是公司未来发展重点,目前已经获得中国大陆、中国台湾和美国客户的订单。此外,公司还生产STS 6100测试系统,主要应用于频率在100MHz以下的数字集成电路测试,当前收入和毛利率占比较低。

近三年公司产品均价稳步提升,8250/8300系列产品价值量大,有望成为新的业绩增长点。截至2019H1,公司累计装机各类测试系统超过2300套,2016-2018年单套系统均价稳步提升,2019年上半年受季节波动影响有所回落,新推出的STS8250/8300系列产品单套价格80万元以上,有望成为公司新的业绩增长点。

三、营收情况

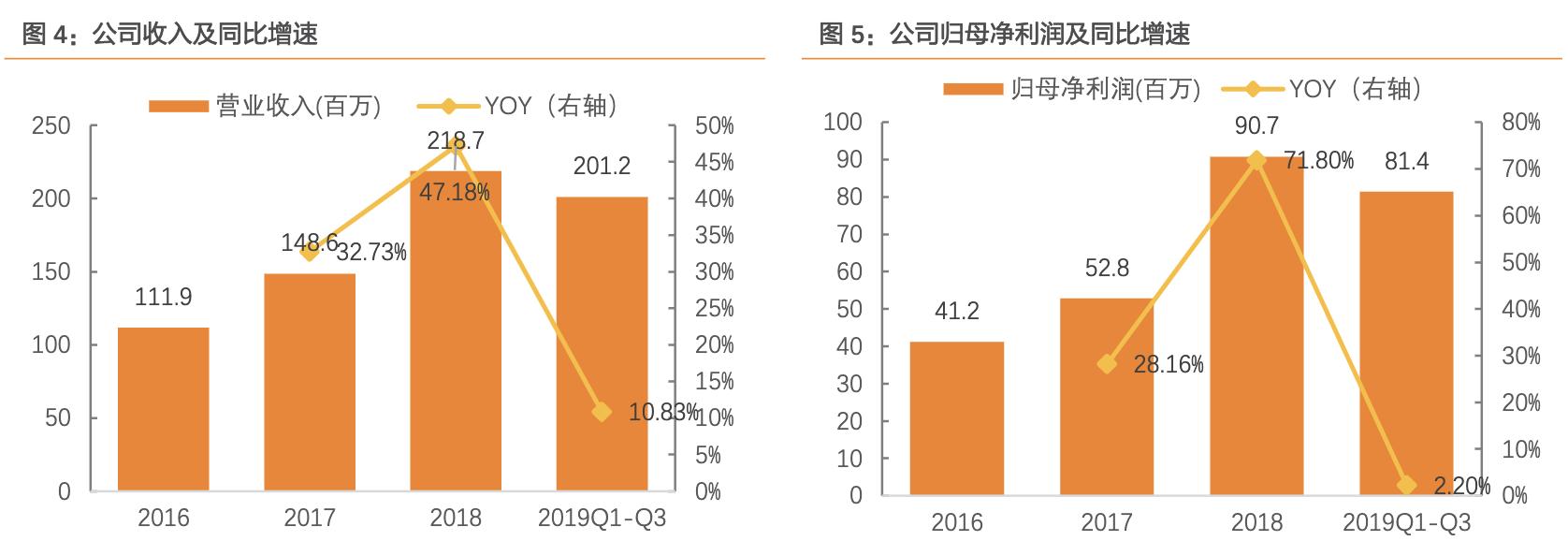

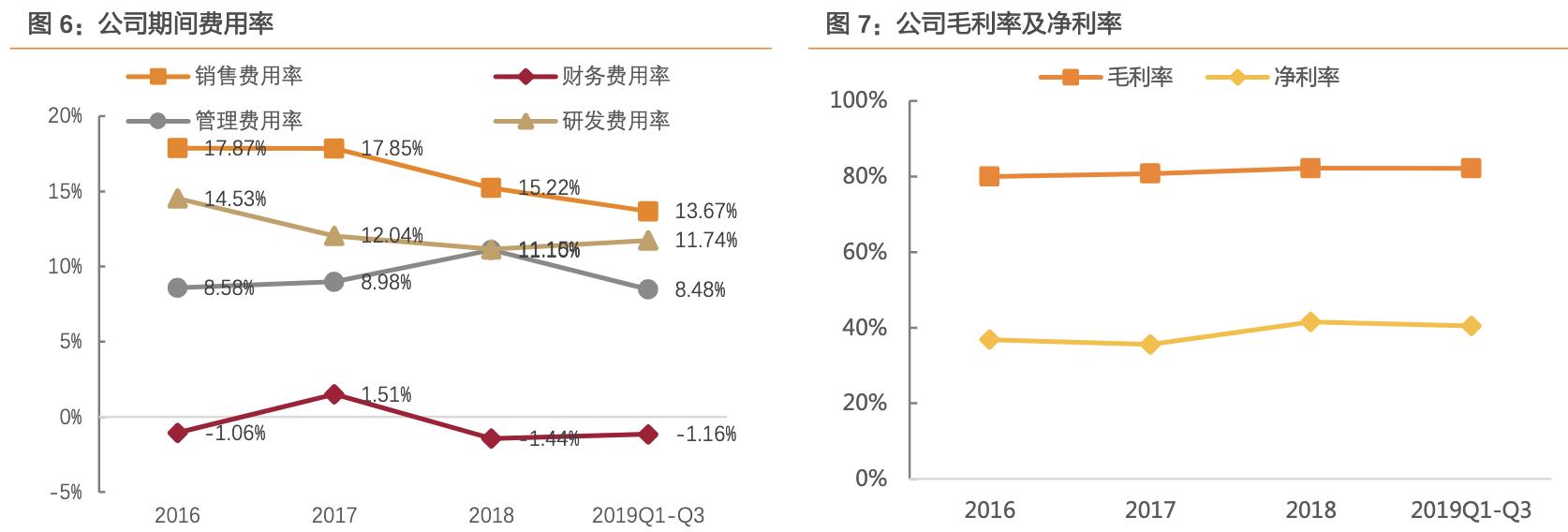

公司财务报表扎实,近三年利润增速高于收入增速。2016-2018年,公司收入由1.12亿增加至2.19亿,CAGR为39.80%,归母净利润由0.4亿增加至0.9亿,CAGR为43.4%,2019年前三季度实现收入2.01亿,同比增加10.83%,归母净利润0.81亿,同比增加2.20%,公司业绩增速有所放缓,我们判断主要是半导体行业正常的周期波动所致,伴随半导体行业逐步回暖,我们看好公司长期表现。

公司盈利能力强劲,现金流充沛。2016-2018年公司毛利率保持在70%以上,净利率保持在35%以上,2019年前三季度毛利率82.18%,净利率40.45%。期间费用率方面,研发费用率整体保持在11%以上,伴随规模效应显现,销售费用率和管理费用率都有所降低,2019年前三季度分别为13.67%和8.48%,较2018全年分别降低1.55pct和2.62pct,与此同时,公司经营活动现金流一直保持正数,销售商品、提供劳务收到的现金与当期营业收入匹配度较高,公司现金流相对充沛,2018年以来财务费用率均为负。

四、市场空间

全球半导体测试设备市场空间约50亿美元,测试机价值量最高

从工艺流程的角度而言,半导体测试贯穿了设计和生产过程中的核心环节,其中晶圆检测环节需要使用测试机和探针台,成品检测环节需要使用测试机和分选机:

- 设计流程需要芯片验证,即对晶圆样品和集成电路封装样品进行有效性验证;

- 生产流程包括晶圆制造和封装测试,分别需要完成晶圆检测(CP)和成品检测(FT),两种检测均需完成两个步骤:首先将芯片的引脚与测试机的功能模块连接起来,其次通过测试机对芯片施加输入信号,并检测输出信号,判断芯片功能。

预计2020年全球半导体设备销售重回增长轨道,中国大陆增速显著。根据SEMI最新预测,预计2019-2021年全球半导体设备销售额分别为576亿美元、608亿美元和668亿美元,创历史新高,其中中国大陆受益于晶圆厂集中建设,其设备销售额增速最快,预计2021年将升至164.4亿美元,成为全球第一大设备市场。

测试设备价值占比约为8.30%,2020年全球市场空间约为50亿美元,充分受益于新一轮半导体资本开支周期。根据工艺流程分类,半导体设备主要可分为晶圆制造装备、测试装备、封装装备和其他前装装备,其中晶圆制造占比最高达到80.30%,其次是测试设备,占比约为8.3%,再者是封装装备和其他钱庄装备,占比分别为6.8%和4.6%。按照SEMI预计的2020-2021年全球半导体设备销售额608亿美元和668亿美元计算,对应测试设备市场规模为50.5亿美元和55.4亿美元。

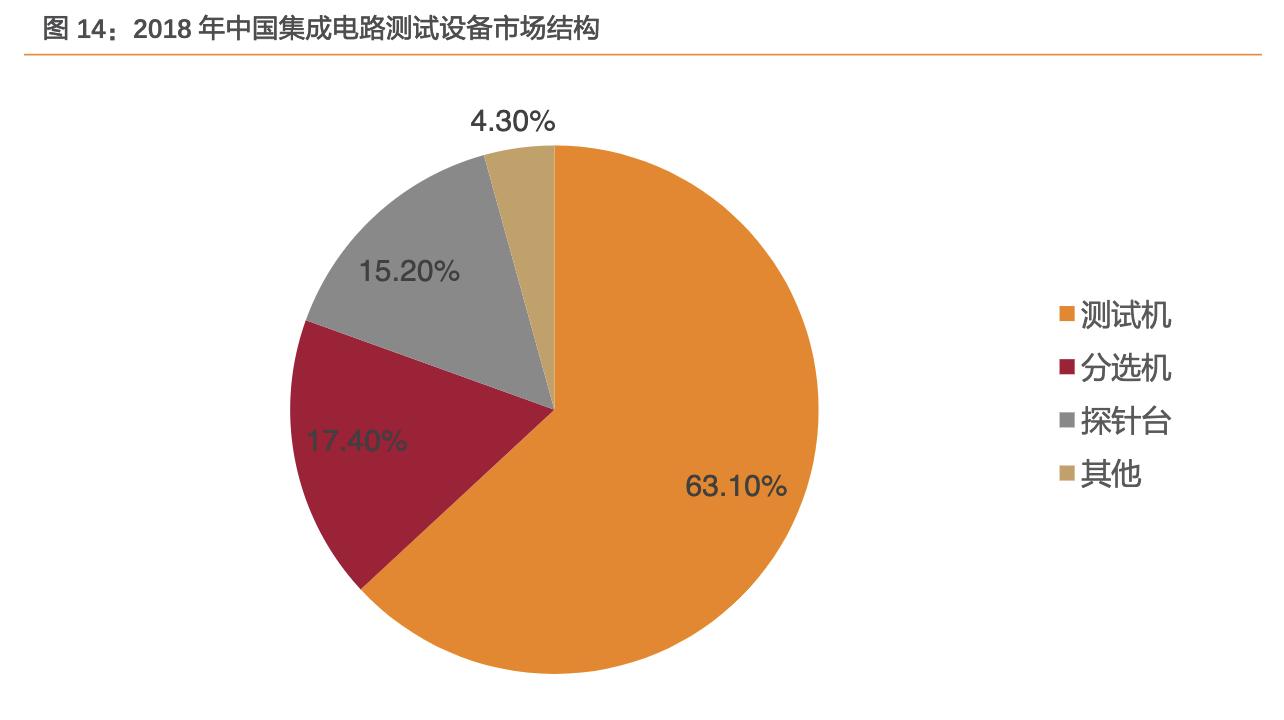

国内测试设备市场空间约为60亿元,结构上测试机价值量最高。根据SEMI数据,2018年中国半导体测试设备市场空间约为57亿元,其中测试机、分选机和探针台占比分别为63.1%、17.4%和15.2%,对应市场空间为36亿元、10亿元和8.7亿元。考虑到几年全球半导体设备销售额重回增长,以及中国大陆产业链的崛起,我们预计未来2-3年国内测试设备市场空间有望达到60亿元。

五、竞争格局

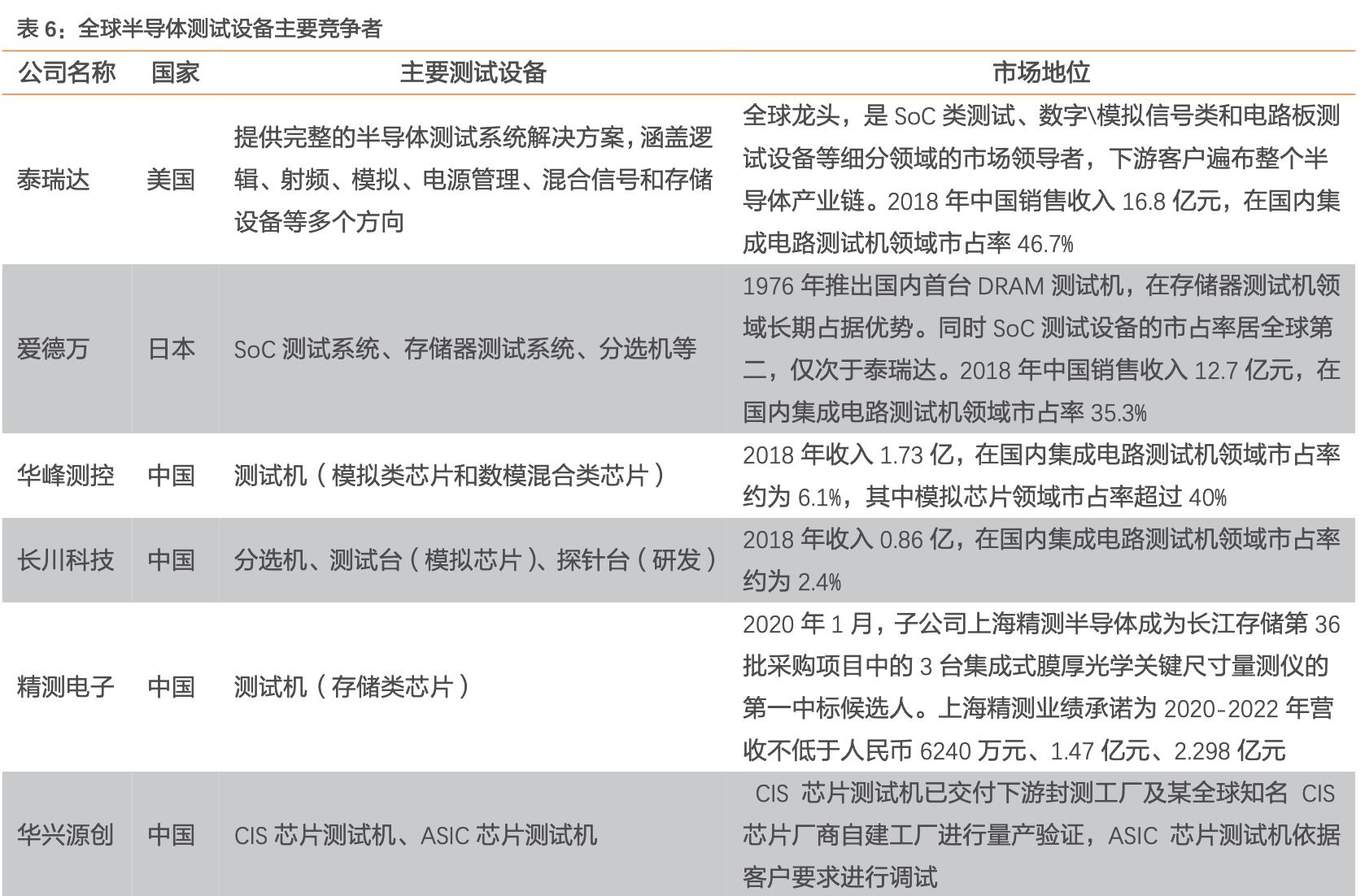

集成电路测试机领域,80%以上市场份额被泰瑞达和爱德万占据,国产品牌中,测试机生产企业包括华峰测控、长川科技、华兴源创以及精测电子。

全球龙头泰瑞达和爱德万产品覆盖范围广,客户资源优质,全球市占率合计达到80%以上。泰瑞达和爱德万可向客户提供完整的半导体测试系统解决方案,下游客户遍布整个半导体产业链,其中泰瑞达在SoC类测试机、数字\模拟信号混合电路板测试设备等领域优势显著,国内综合市占率45%以上,爱德万则在存储器领域占据长期优势,国内综合市占率35%以上。

国产品牌逐步崛起,但侧重方向有所不同。国产品牌中华峰测控为国内龙头,公司专注于测试系统,在国内集成电路测试机领域市占率超过6%,其中在模拟及数模混合芯片方向市占率达到40%以上;长川科技产品覆盖范围更广,涵盖测试机、分选机和探针台等主流测试设备,2018年国内市占率2.4%左右;华兴源创则聚焦CIS芯片测试机和ASIC芯片测试机,并逐步开始交付客户或进入调试阶段

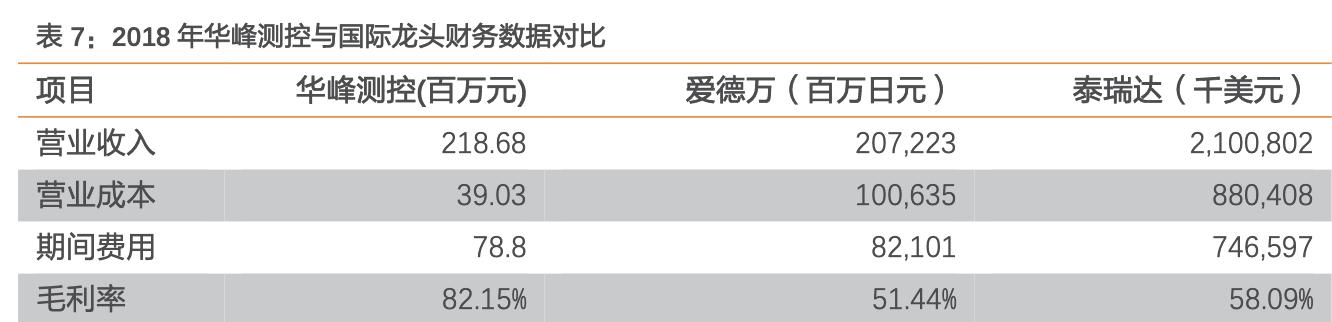

高自产率保障高盈利能力,华峰毛利率高于国际龙头25-30pct。盈利能力对比来看,尽管华峰测控的收入体量远低于爱德万和泰瑞达,但毛利率却高于国际龙头25pct-30pct,主要原因是泰瑞达和爱德万将生产、加工与组装环节外包(伟创力和捷普科技),因而导致营业成本较高,而华峰测控的生产、组装和调试均为自产,只有焊接PCB等基础工作外包,因而成本占优。

六、研发投入

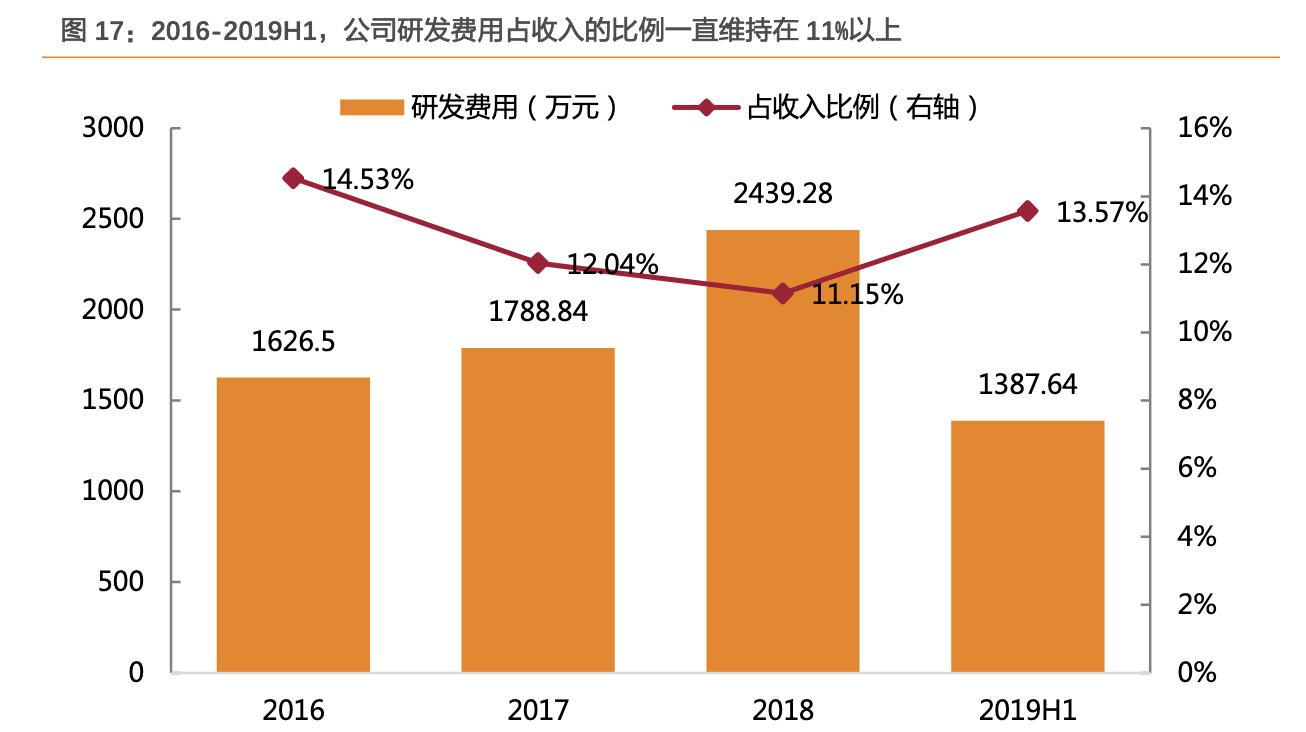

研发持续高投入叠加有效的研发体系是公司核心竞争力之一。近三年,公司研发费用分别为1,626.50万元、1,788.84万元和2,439.28万元,2019H1继续投入1387.64万元,收入占比一直维持在11%以上。同时,公司建立了以基础实验室和研发部为核心的研发组织体系,基础实验室负责前沿技术追踪和研究,研发部负责从基础技术、产品技术和应用技术三个层次开展具体研发工作。

七、客户情况

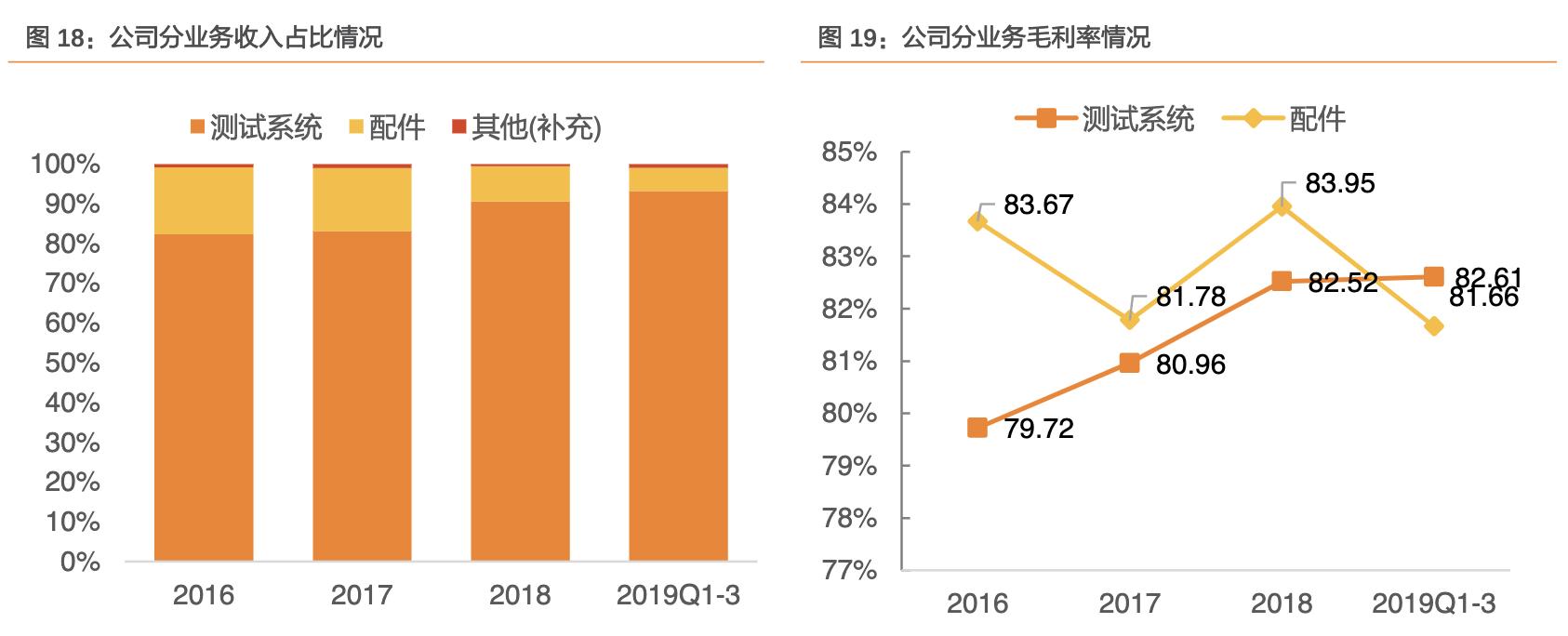

公司测试系统贡献95%以上收入和利润,率先进入国际封测企业供应链。分产品看,公司主营产品以测试机为主,近两年收入利润贡献均在90%以上,且毛利率稳定在80%以上。分区域看,公司在国内以直销为主,对收入利润贡献约85%-90%,海外以为经销为主,对业绩贡献10%-15%,主要集中在日韩、欧洲、美国等。

公司客户资源优质,获大量国内外知名半导体厂商的供应商认证。目前公司已是国内前三大封测厂商(长电科技、通富微电、华天科技)模拟测试领域的主力供应商,晶圆制造领域的客户包括华润电子等,设计领域的客户包括矽力杰、圣邦微电子、芯源系统等,其他客户包括华为、意法半导体、芯源系统、微矽电子、日月光集团、三垦等知名半导体企业。

下游客户量价齐升,高留存率彰显客户粘性。2016-2018年公司客户数量、正在认证的客户数量以及单家客户平均销售额稳步增加,有力支撑公司业绩,2019H1受到季节波动影响短期有所回落,但考虑到公司客户资源优质,且留存率较高,整体留存率51.82%(其中前五100%、前十大95%),我们看好公司全年恢复性增长,以及在未来持续实现国产替代。

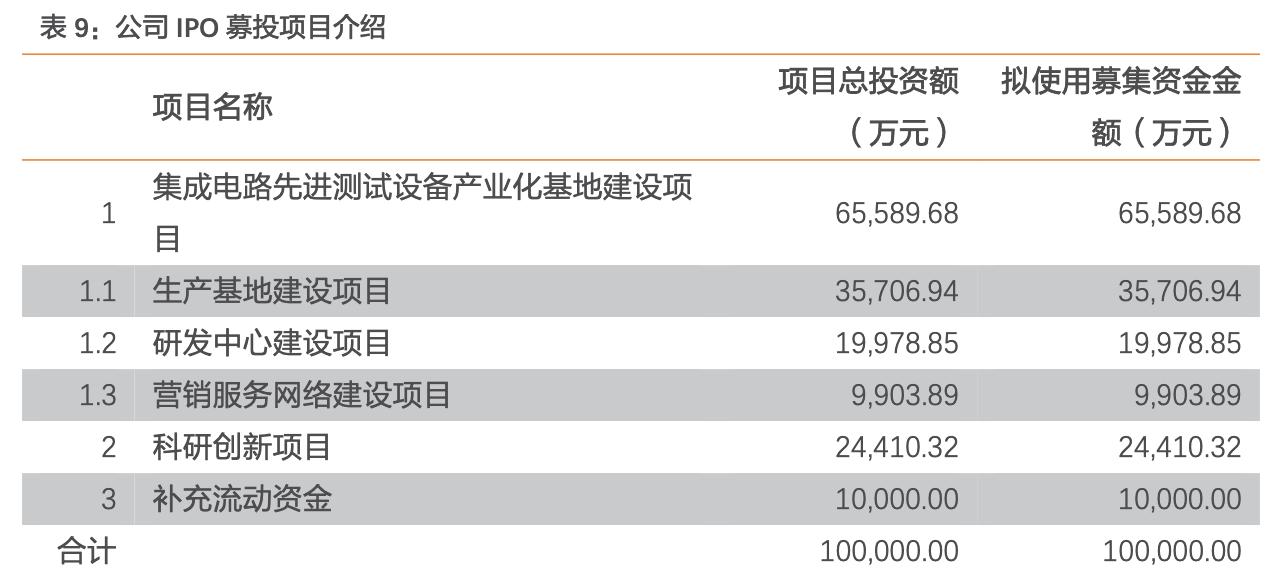

八、募投加码SoC测试机

公司现有产品主要覆盖模拟及数模混合测试机领域,IPO募投项目加码SoC测试机,对应市场空间是原来的3倍。公司募投项目之一是集成电路先进测试设备产业化基地建设项目,预期在达产后最终实现800套模拟及混合信号测试系统以及200套SoC类测试系统产能。根据SEMI和赛迪顾问数据,2018年全球SoC类和数字类半导体测试设备市场空间约为25.49亿美元,其中中国大陆SoC测试机市场空间约为8.45亿元,而公司目前主攻的模拟测试机市场规模仅4.31亿元,公司成长空间进一步打开。