其实从今年下半年,新能源继续冲高了一波后,港股继续下跌后,就一直在思考港股,尤其是港股中的互联网相关资产值得入手了吗?

正面的因素

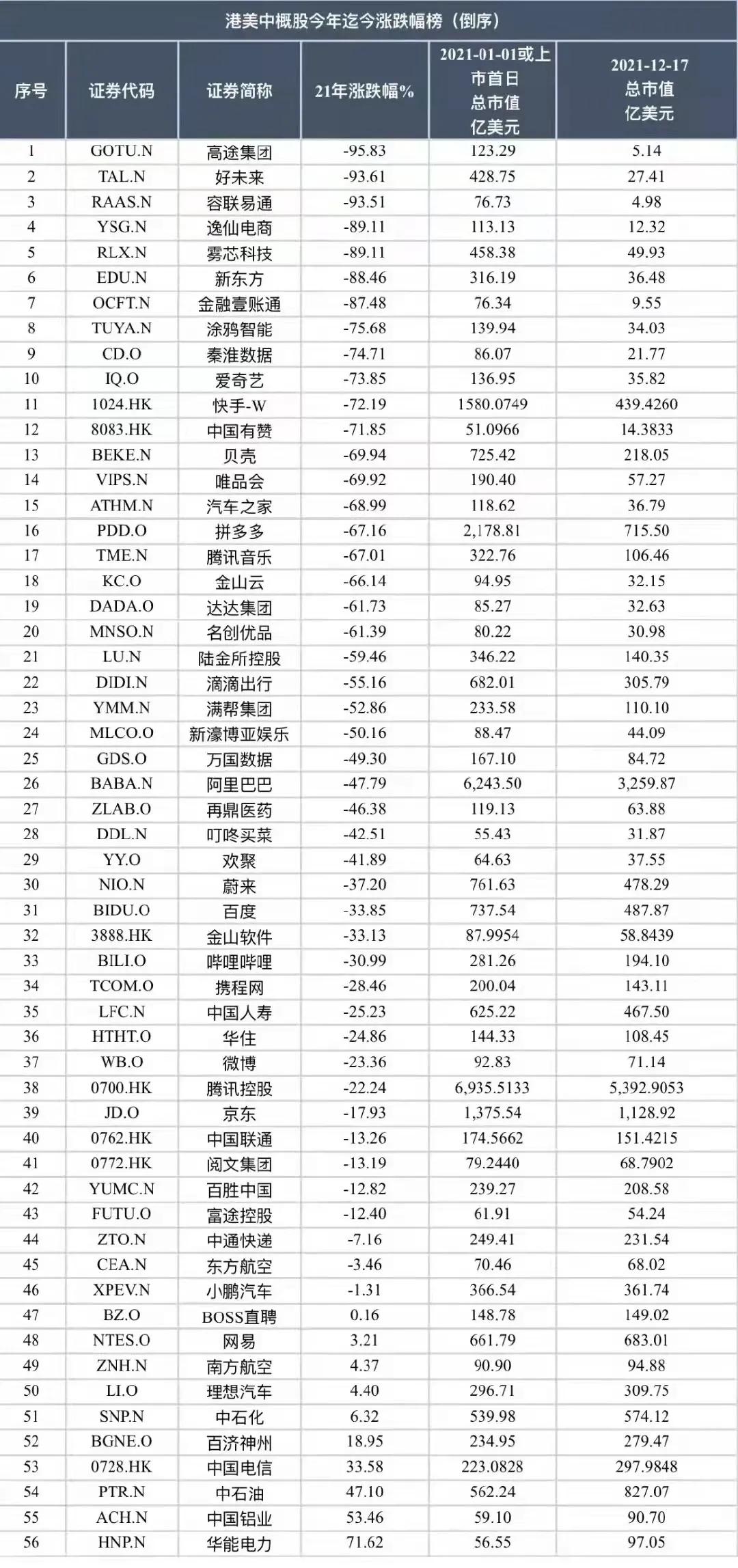

- 从互联网平台反垄断到反垄断(次轮下跌主要因素)在一定程度上互联网平台反垄断的大锤已经落下,阿里、美团已经接受了处罚,阿里和腾讯已经各上缴了1000亿人民币的共同富裕转移支付。虽然还有部分企业尚未处分,但是冲击效应也逐步减弱,政策面从改革进入到稳定的阶段。

- 龙头已经相对比较便宜任何的资产未来有空间,只要是便宜了就还有投资价值。估值基本上都进入十几倍的空间,这在以前是不可以想想的,但中国需要不要互联网,是否需要数字经济,这些问题和趋势是不可阻挡的。

- 明年盈利将可能修复基于来自政策的处罚,一些互联网公司目前感觉已经处于躺平状态,财务报表看上去也不再那么光鲜。等到明年政策逐步缓和,互联网公司逐步释放盈利,业绩修复,实现困境反转。

- AH股溢价,目前AH股价比在1.47左右,距离历史高点一步之遥。

- 明年A股便宜的确定性机会相对稀缺,需要通过不断的超预期来进行验证。

- 形态上属于下降三浪的尾巴。港股3-4年一个周期,3年战歌1年跌。

- 数字经济概念,元宇宙概念。

负面的因素

- 情绪修复情绪修复问题,互联网被政策爆锤后,不光国内投资者觉得未来商业模式已经改变,海外投资者更是觉得有重大投资风险,港股是个离岸市场,定价权上受国际资本流动影响。信心合适改变资本的流向,短期希望有些难。

- 美元加息,美元进入加息周期去宽松状态,对港股市场冲击比较大。

- 最重要的是明年互联网在盈利上是否能出现止跌回稳,证明自身的价值。另外,互联网已经融入社会方方面面,很容易与社会中的重要舆情沾边。目前国内公募的主流基金经理对港股互联网个股也存在较大分歧,短时间内还难有合力

虽然正面因素远多于负面因素,但是负面的几条都遏住港股互联网估值提升的枷锁,边走边看,开启定投。

风险提示:本报告仅代表个人观点,不作为投资建议,本报告我力求内容的客观、公正,但文中的观点、结论和建议仅供参考,列示的基金名称也仅做示例,非基金宣传推介,历史业绩不代表未来,任何人据此做出的任何投资决策与我无关。若文章出现相关基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。