作者 | 罗盘君

作为 SIP话机市占率全球第一,亿联网络 连续 连续7年入选罗盘50 。60%多的毛利率,40%的核心利润率,接近30%的ROE水平,可见亿联网络是特别赚钱的,但大量资产却配置在以短期盈利为目的的投资资产上。加之产品销售的市场主要在 海外,大家对这家企业的“超强盈利”和“漂亮财报”却表示“有些看不懂”。我们一起看看这家公司2021年报吧。

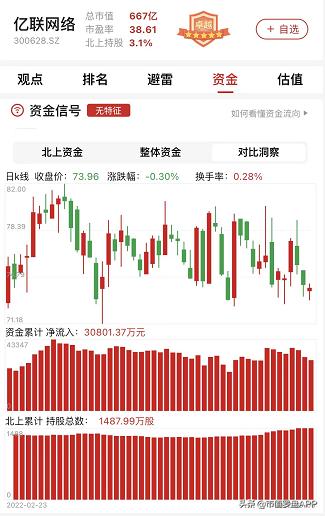

图表:亿联网络资金信号图, 数据截至:2022年5月9日,来源:市值罗盘APP

接下来我们对亿联网络2021年报进行关键财务特征分析。

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

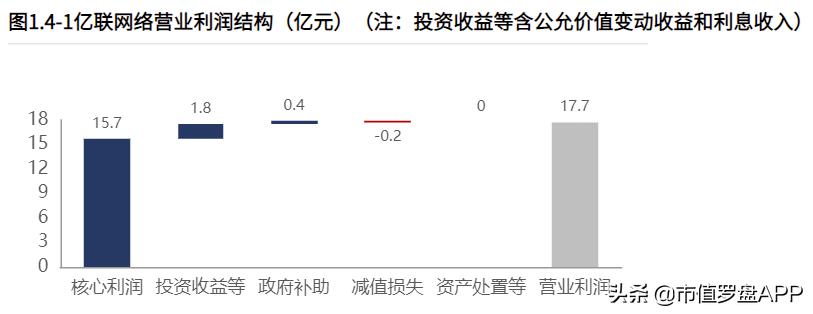

经营活动产生的核心利润占主导地位。亿联网络2021年营业利润17.70亿元,发生减值,减值水平对营业利润影响较小。此外,2021年发生营业外收入59.51万元,较去年有所减少。发生营业外支出157.30万元,较去年基本稳定。

2、成长性较高,增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

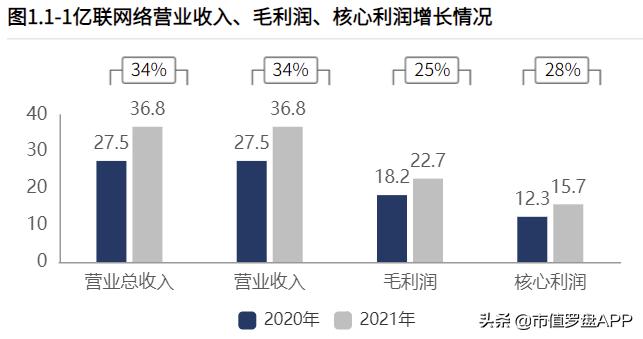

依靠销售规模的扩大,产品盈利实现增长,亿联网络经营业务表现出较高的成长性。产品盈利增长的同时,费用增长可控,增长质量较高。 2021年营业总收入36.84亿元,其中营业收入36.84亿元,较2020年增加9.30亿元,销售收入快速增长;2021年毛利润22.68亿元,较2020年增加4.49亿元,毛利润快速增长;2021年核心利润15.68亿元,较2020年增加3.40亿元,核心利润快速增长。

从产品的分类角度看,主要靠"桌面通信终端"支撑销售和盈利。 "桌面通信终端"是最大的收入构成,占比69.14%。其中,"桌面通信终端"、"会议产品"产品销售的增长是营业收入增长的主要原因。与2020年相比,"会议产品"占比增加,"桌面通信终端"占比减少,收入构成发生一定变化。公司的盈利构成中,"桌面通信终端"是最大的盈利构成,占比70.17%。"桌面通信终端"、会议产品产品盈利的增长是毛利润增长的主要原因。与2020年相比,毛利润构成发生一定变化。

从地域的分类角度看,主要靠“美洲”和“欧洲”支撑销售和盈利。 "美洲"是最大的收入构成,占比44.51%,此外欧洲(37.07%)也贡献了相当的收入。其中,"美洲"、"欧洲"销售的增长是营业收入增长的主要原因。公司的盈利构成中,"美洲"是最大的盈利构成,占比45.80%,此外欧洲(36.65%)也贡献了相当的毛利。"美洲"、"欧洲"盈利的增长是毛利润增长的主要原因。

3、产品竞争能力下降导致经营活动盈利能力降低

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

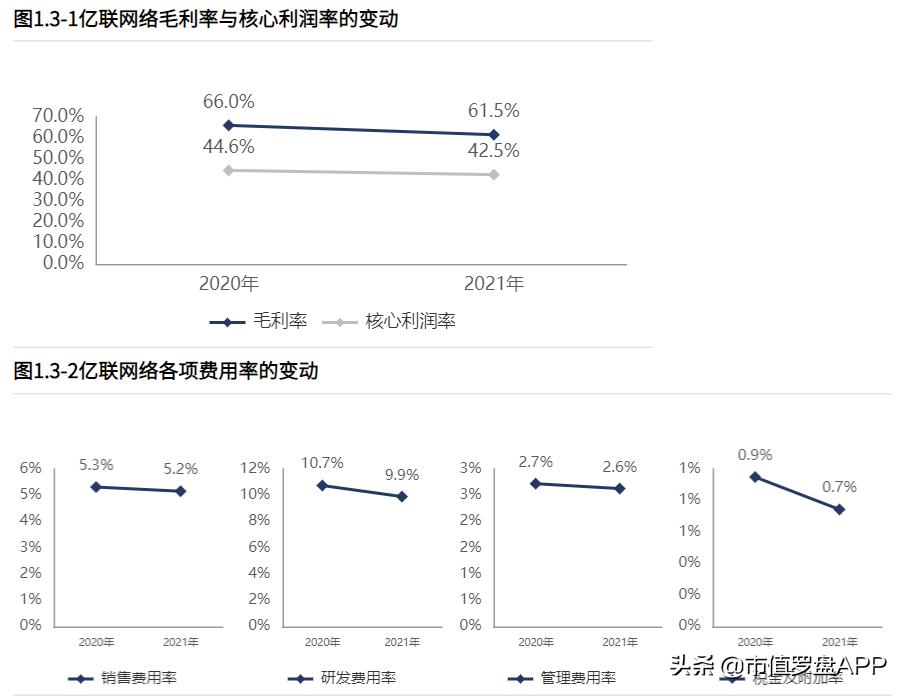

毛利率的降低导致经营活动盈利能力降低。 亿联网络核心利润率42.55%,核心利润率水平高。与2020年相比,核心利润率下滑2.03个百分点,降幅4.54%,经营活动盈利能力降低。亿联网络2021年毛利率61.55%,毛利率水平高。与2020年相比,毛利率下滑4.47个百分点,降幅6.77%。

销售费用迅速增加,销售费用增加带来的盈利改善效果较好。 2021年发生销售费用1.90亿元,其中主要是工资薪酬。相较于2020年,销售费用增加0.44亿元。销售费用增加的主要原因是工资薪酬、差旅办公招待租赁水电物业等其他销售费用的增加。0.44亿元的销售增加带来4.49亿元的毛利增加。

2021年销售费用率5.15%。与2020年相比,销售费用率基本稳定。

4、股东回报水平基本稳定

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

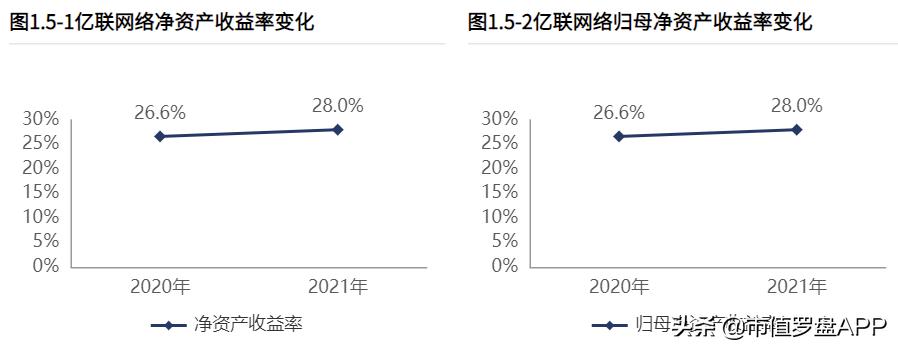

2021年亿联网络净资产收益率28.02%,股东回报水平较高。相较于2020年股东回报水平基本稳定。归母净资产收益率28.02%,对母公司股东回报水平较高。相较于2020年对母公司股东回报水平基本稳定。

资产质量稳定,资产周转率有所提高。 2021年亿联网络总资产报酬率25.09%,资产质量较高。相较于2020年资产质量基本稳定。2021年亿联网络总资产周转率0.57。相较于2020年资产周转效率提高。

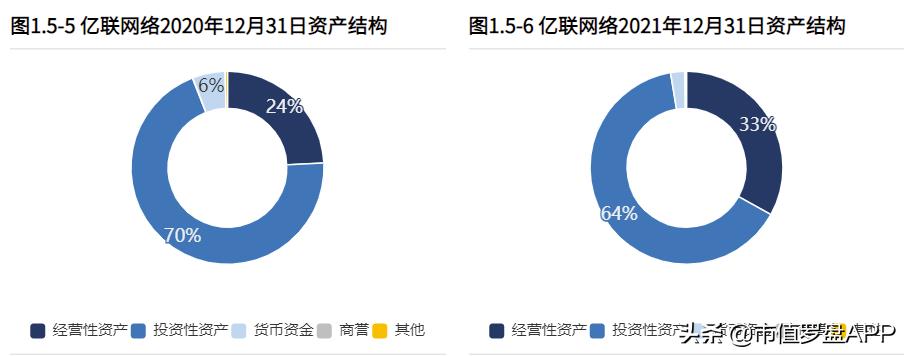

5、以短期盈利为目的的投资资产配置较高

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

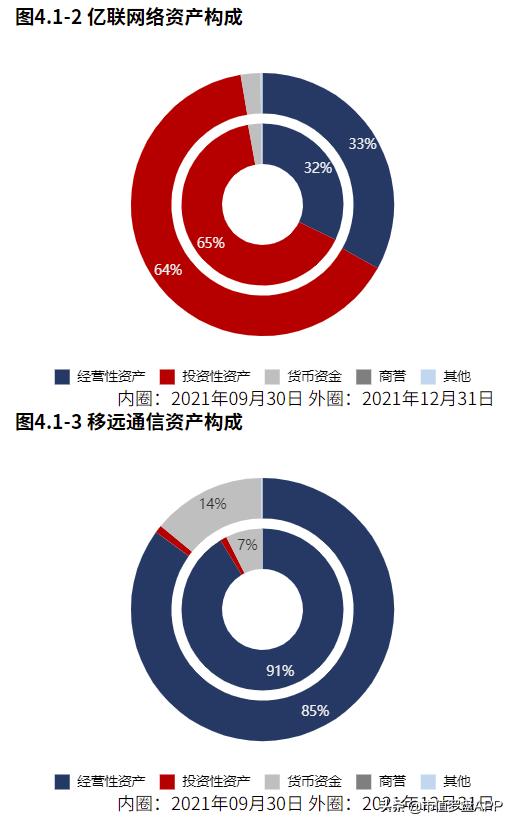

资产的配置上对经营活动聚焦相对不足,大量资产配置在与战略发展相关性较弱的地方,但公司在资产配置上表现出向经营资产倾斜的趋势。 2021年12月31日资产总额71.05亿元,其中集团账上货币资金1.72亿元,投资资产配置较高,其主要构成是以短期盈利为目的的投资资产,战略属性不强。与2020年12月31日相比,公司资产增加13.26亿元,资产规模快速增长。主要是由于经营资产和投资资产的增长。与2020年12月31日相比,经营资产占比明显增长,投资资产占比明显降低,公司在资产配置上表现出向经营资产倾斜的趋势。

经营资产质量和经营资产周转率有所恶化。 2021年经营资产报酬率83.67%。较2020年,经营资产报酬率降低15.32个百分点,降幅达15.48%,有所恶化。2021年经营资产周转率1.97次,较2020年有所恶化。

固定资产周转率严重下滑,结合固定资产的快速增长,公司可能存在销售能力暂时无法匹配固定资产的增长问题,需要对销售能力与产能的匹配给予关注,在固定资产的投资决策上需要谨慎。 2021年12月31日固定资产类资产4.91亿元,其中投资性房地产、固定资产原值合计5.85亿元,较2020年12月31日增加4.13亿元,固定资产类资产快速增长。主要是由于固定资产的增长。2021年固定资产原值周转率9.72次,较2020年减少7.31次,降幅达42.91%,固定资产周转效率下滑严重。

2021年12月31日存货规模7.30亿元。较2020年12月31日,存货增长3.84亿元,存货规模快速扩张。2021年存货周转率6.85次,2020年存货周转率9.00次,存货周转率下滑严重,需对存货管理给予关注。

存货周转下降的同时,毛利率有所下滑,存货质量可能存在问题,需要对呆滞存货进行及时处理。

无形资产占比较高。 2021年12月31日无形资产3.09亿元,占经营资产的13.15%,占比较高,可能会对公司的经营资产质量产生较大影响。

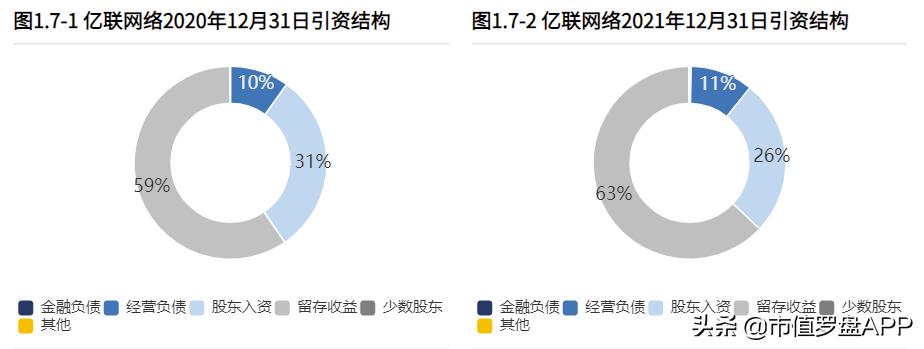

6、资本引入以利润积累为主,辅之股东入资

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入以利润积累为主,辅之股东入资。其中,利润积累是资产增长的主要推动力。

7、资金链稳定

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

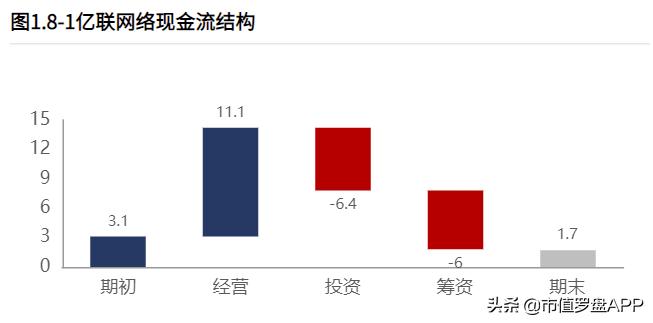

2021年经营活动现金净流入基本稳定。经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。2021年经营活动和投资活动无现金缺口,与2020年相比,继续保持净流入。 亿联网络2021年经营活动现金净流入11.07亿元,投资活动净流出6.41亿元,筹资活动净流出5.96亿元,本年度共实现1.40亿元的现金净流出。

2021年核心利润15.68亿元,核心利润变现率68.12%,2020年核心利润变现率86.01%,变现能力基本稳定。对客户采取以赊销为主的销售模式。与2020年相比,赊销规模扩大1.71亿元,预收规模扩大909.29万元,对下游客户的议价能力基本稳定。对供应商采取以赊购为主的采购模式。与2020年相比,赊购引起的负债规模扩大1.57亿元,预付占用的资金规模缩小24.06万元,对供应商议价能力变弱。

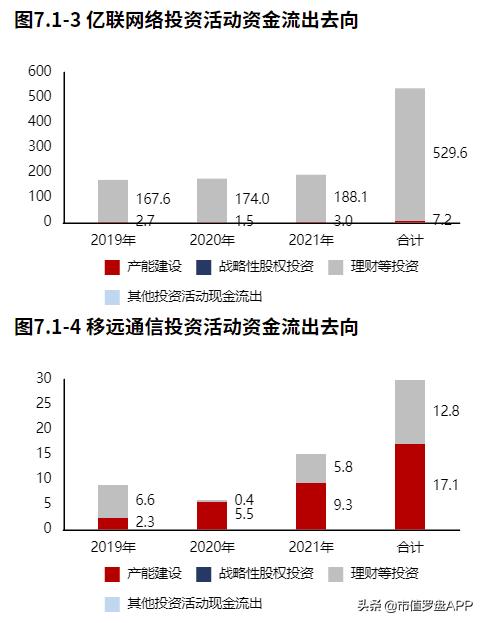

投资基本全部用于理财等其他股权投资,公司短期投资活动活跃。 2021年投资活动流出191.04亿元,其中2.97亿元用于产能等建设,188.07亿元用于理财等其他股权投资。

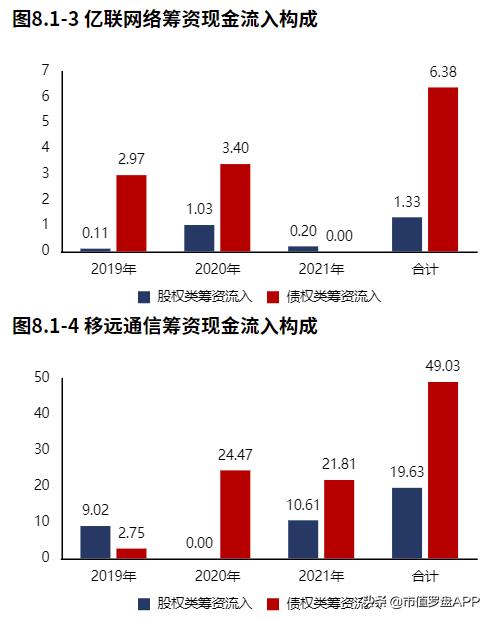

2021年筹资活动现金流入0.20亿元,其中股权流入0.20亿元,债权流入0.00元,债权净流出0.00元。

2021年12月31日金融负债率0.15%,主要为非必要融资。较2020年12月31日提高0.15个百分点。2021年*款贷**年化成本24.04%,较2020年增加18.62个百分点,*款贷**成本提高。与公司资产造血能力相比,利息水平较可控。

为了对亿联网路的财务质地有更清晰的感知,关键指标还与移远通信进行了对比。

图表:关键指标A股概览(已披露2021年报企业), 数据截至:2022年5月9日,来源:市值参谋@和恒数据

图表:通信中断及配件每股指标排名(已披露2021年报企业), 数据截至:2022年5月9日,来源:市值参谋@和恒数据

本文摘自《市值参谋-亿联网路与移远通信2021年财报对比分析报告》与《财报罗盘智能财报系统解读亿联网路2021年报》,添加罗盘君(微信号:luopanjun01)好友获取88页完整报告。

维度一 规模对比

我们选取市值规模、资产规模、经营结果三个维度的指标,对公司及其对标标的规模进行对比,以便公司对自身在行业中所处位置有初步的了解。

亿联网络2022年05月09日市值667.35亿元,远高于移远通信市值。

2021年12月31日亿联网络总资产71.05亿元,低于移远通信(81.40亿元)。2021年报亿联网络营业总收入36.84亿元,远低于移远通信(112.62亿元)。净利润16.16亿元,远高于移远通信(3.58亿元)。

移远通信收入112.62亿,但净利仅有3.58亿,移远通信的盈利能力远远低于亿联网络。

维度二 业绩成长

从营业收入、毛利润、核心利润、净利润四个维度,对公司的成长性水平、质量及其背后原因进行分析,并与对标公司进行对标,寻找成长性差异与原因。

2021年报亿联网络净利润增速26.38%,远低于移远通信(89.58%)。

2021年报亿联网络营业收入增速33.76%,远低于移远通信(84.45%)。

2021年报亿联网络核心利润增速24.65%,远低于移远通信(134.81%)。

亿联网络产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长,增长质量较高。

维度三 现金流健康程度

从现金流结构出发分析公司整体现金周转情况,再分别对公司的经营活动、投资活动、筹资活动和分红的现金流动情况进行分析,对公司现金流健康性进⾏判断。

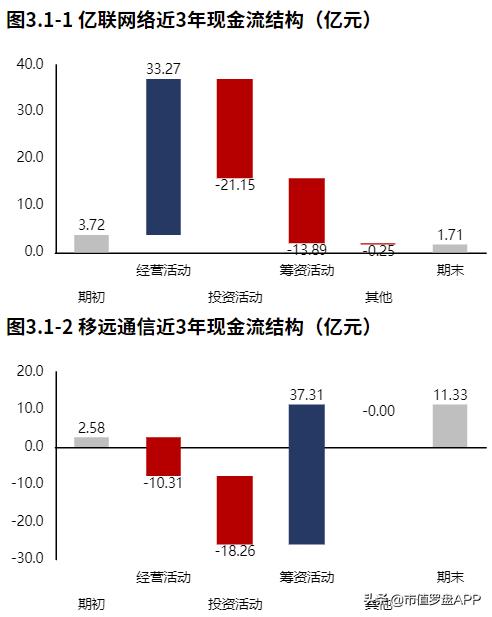

从亿联网络2019年报到本期的现金流结构来看,期初现金3.72亿元,经营活动净流入33.27亿元,投资活动净流出21.15亿元,筹资活动净流出13.89亿元,其他现金净流出0.25亿元,三年累计净流出2.02亿元,期末现金1.71亿元。

从移远通信2019年报到本期的现金流结构来看,期初现金2.58亿元,经营活动净流出10.31亿元,投资活动净流出18.26亿元,筹资活动净流入37.31亿元,其他现金净流出28.14万元,三年累计净流入8.75亿元,期末现金11.33亿元。经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

亿联网络2021年报核心利润获现率0.68,较2020年报,变现能力有所下滑。移远通信2021年报核心利润获现率-1.40。亿联网络经营活动变现能力高于移远通信。

亿联网络暂未对2021年进行分红,三年累计分红11.26亿元。亿联网络利润分红率与移远通信基本持平。

维度四 资产配置

从总资产的变动和结构入手,再对经营资产、投资资产、货币资金、商誉和其他资产的占比、变动和构成进行分析,还原企业资产配置现状、趋势与风险。

2021年12月31日亿联网络资产总额71.05亿元,从合并报表的资产结构来看,经营资产占比不高,投资资产配置较高,其主要构成是以短期盈利为目的的投资资产,战略属性不强,公司存在大量资产配置在与战略发展相关性较弱的地方。资产规模的增长主要是由于投资资产和经营资产的增长。

2021年12月31日移远通信资产总额81.40亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。与2020年12月31日相比,货币资金占比明显增长,经营资产占比明显降低,移远通信在资产配置上表现出向货币资金倾斜的趋势。

维度五 股东回报

首先从净资产报酬率入手,通过杜邦分析,将净资产报酬率拆解为总资产报酬率与权益乘数,从资产质量与财务杠杆两个角度分析净资产报酬率变动与差距的原因。

2021年报亿联网络ROE28.02%,较2020年报增加1.38个百分点,股东回报水平基本稳定。2021年报移远通信ROE14.10%,亿联网络股东回报高于移远通信。

亿联网络ROE高于移远通信,主要是由于其更高的总资产报酬率。

2021年报亿联网络总资产报酬率25.09%,2021年报移远通信总资产报酬率5.62%,亿联网络总资产回报高于移远通信。

2021年报亿联网络权益乘数1.12倍,较2020年报提高0.01倍,股东权益撬动资产的能力基本稳定。2021年报移远通信权益乘数2.54倍,亿联网络股权权益撬动资产的能力低于移远通信。

维度六 经营活动

以经营资产报酬率为核心,将经营资产报酬率拆解为核心利润率和经营资产周转率,从盈利性和经营资产的周转效率入手,对产品竞争力、各项费用以及各项经营资产的质量进行分析。

2021年报亿联网络经营资产报酬率84.74%。较2020年报,经营资产报酬率有所恶化。经营资产报酬率的下滑来源于核心利润率和经营资产周转率的同时下滑。亿联网络经营资产报酬率高于移远通信,主要是由于其更高的核心利润率导致的。

2021年报亿联网络核心利润率43.09%。较去年同期经营活动盈利能力降低。亿联网络2021年报较2020年报核心利润率的降低主要源于毛利率的降低。亿联网络核心利润率高于移远通信(2.58%)40.52个百分点。

2021年报亿联网络经营资产周转率1.97次,较去年同期有所恶化。亿联网络经营资产周转速度与移远通信基本持平。

亿联网络较去年同期,经营资产周转速度有所恶化。较去年同期,存货周转速度有所下滑。固定资产原值周转率下滑,需要警惕产能盲目扩张的问题。

维度七 投资活动

对公司投资活动进⾏分析,将投资进⼀步拆解为内⽣性产能建设投资、具有战略意义的对外股权投资和理财投资,分析企业投资活动的去向,以及各项投资的效益情况。

2021年报亿联网络投资活动资金流出191.04亿元,较2020年报增加15.59亿元,投资现金流出有所增加,增幅8.89%。2019年报到本期投资活动累计资金流出536.81亿元。

2021年报移远通信投资活动资金流出15.08亿元,较2020年报增加9.15亿元,投资现金流出快速增加,增幅154.51%。2019年报到本期投资活动累计资金流出29.95亿元。

亿联网络2021年报的投资活动资金流出,集中在理财等投资,占比98.45%。亿联网络2019年报到本期的投资活动资金流出,集中在理财等投资,占比98.66%。

移远通信2021年报的投资活动资金流出,产能建设占比最大,占比61.54%,此外产能建设、理财等投资也占比较大。移远通信2019年报到本期的投资活动资金流出,产能建设占比最大,占比57.21%,此外理财等投资也占比较大。

亿联网络2021年报产能投入2.97亿元,处置10.89万元,折旧摊销损耗0.35亿元,新增净投入2.61亿元,与期初经营性资产规模相比,扩张性资本支出比例51.96%,产能有所扩张。与移远通信相比,亿联网络扩张性资本支出比例较低。

亿联网络长期股权投资0.95亿元,较2020年12月31日快速增长。其总资产占比较2020年12月31日基本稳定。亿联网络对长期股权投资的配置与移远通信持平。

亿联网络投资支付的现金188.07亿元,收回投资收到的现金183.00亿元,公司短期投资活动活跃。

维度八 筹资活动

对公司筹资活动进行分析,将筹资活动拆解为债权和股权分析企业资金的来源,并通过金融负债理财、经营活动现金付现率等指标,对企业的还本付息压力进行分析。

2021年报亿联网络经营活动与投资活动资金净流入4.66亿元,无资金缺口。2019年报到本期经营活动与投资活动累计资金净流入12.13亿元,无资金缺口。

2021年报移远通信经营活动与投资活动资金缺口14.33亿元较2020年报增加7.45亿元,缺口迅速扩大。2019年报到本期经营活动与投资活动累计资金缺口28.57亿元。

2021年报亿联网络筹资活动现金流入0.20亿元,全部为股权流入。

2021年报移远通信筹资活动现金流入32.42亿元,其中股权流入10.61亿元,债权流入21.81亿元,债权净流入10.04亿元,移远通信的生存发展仍对*款贷**有一定依赖。

亿联网络金融负债率0.15%,较2020年12月31日提高0.15个百分点。移远通信金融负债率23.72%,亿联网络金融负债水平低于移远通信。

图:亿联网络估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看, 亿联网络估值曲线处在偏低区间。 未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。