导语:豆瓣上合租帖满屏幕的“仅限女生”可能是唯一能让男性切实体会到性别歧视的时刻;每到过年房东就毫不意外涨价导致过完年固定搬家的周期性无奈;房东的房源永远整租,忙着当包租婆满世界找室友…这些都仿佛成为了大多数租房人逃不掉的宿命,但有一样东西说它想要为你解决这些难题,它的名字叫做长租公寓。

5万间长租公寓遍布江城 大批房企还有30S抵达战场

长租公寓在武汉挺火,从2013年出现首家长租公寓,短短四年时间内迎来了爆发式增长。如今已有20余家企业,运营公寓数量约5万间,其中集中式公寓拥有6000多间。多家公寓运营商都表示其公寓入住率在 90%,甚至 95% 以上。

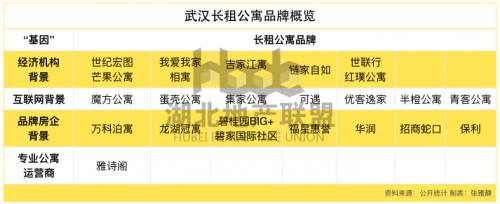

武汉运营中的长租公寓品牌,以“互联网系”运营商占比最大,据不完全统计已达10余家。

品牌房企们则来势汹汹,例如万科泊寓、龙湖冠寓、以及近来宣布将正式进军的碧桂园、金地、长投、保利、招商蛇口、华润、朗诗等品牌房企,均武汉纳入其长租公寓扩展版图之中。

截止目前,品牌房企在武汉的长租公寓大多尚未正式入市,仅有龙湖冠寓江发路项目作为武汉市人才公寓进入配租,万科泊寓首个项目预计在春节后面世。

大学之城要留“住”大学生 政策力度全国领先

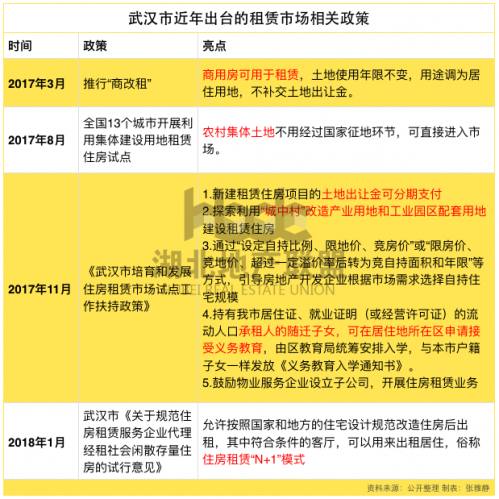

除了武汉高校云集及百万大学生留汉的巨大人口基数吸引力,武汉大力推行租赁相关政策也为其发展提供了有利环境。

从2017年3月起,湖北省先后四次出台租赁市场相关政策:推行“商改租”;参与集体用地建设租赁住房试点;在全国率先出台租赁房试点扶持政策;试行“N+1”模式。包含从开发层面从土地出让到税收优惠,市场层面的租购同权乃至实施细则方面的“N+1”。对此,业内人士表示,武汉可以说是租赁政策实施力度最强的一个城市。

日前,武汉市再次推进了集体用地建设租赁房试点进度,在东湖高新区、江夏区、黄陂区、蔡甸区四个区先行开展,预计首批试点项目明年6月底前将竣工验收。

放眼整个武汉,长租市场份额相当可观。目前,武汉市租赁人口数约在200万人,流通的租赁房约80万套,而由品牌运营商运营的房源仅占市场份额的2.2%。但这个350亿红利的巨大蓝海,却并非是块好啃的骨头。

市场上有一种观点,认为如何将房租降下来,让真正需要租房的人承受得起,是长租公寓发展真正的痛点。同时,也有另一种声音:运营长租公寓最大的难点也是“不赚钱”。

租房者租不起,运营者不赚钱?

安全、地段及价格,永远是租房绕不开的“主要矛盾”,但单就价格方面,长租公寓确实不占优势。

以长港路地铁站附近房源情况为例,房东直租租金约在800-900元/月,长租公寓的租金平均则上浮了20%-32%不等。但长租公寓在房源位置、房源新旧程度、装修程度及后期管理上通常更具优势,这也符合长租公寓本身的定位。

但租房者还是会关心,长租公寓的房租会不会降下来?以我们从运营方得到的声音,恐怕是很难。

根据华菁证券2017年6月下旬的一份长租公寓研究报告指出,55%的拿房成本占比和65%的入住率是长租公寓行业的盈利临界点。

出租3年才能回本 收房盯上工业用地及还建房

在长租公寓的运营成本之中,前期的拿房成本与装修成本占据绝大多数。公开数据显示,采取轻运营的租入租金和改造成本占到总成本的80%左右。同时也有数据显示,目前长租公寓总体毛利率仅为2.32%。

图片来源于网络

在房源获取方面,运营者们普遍意愿签订10年以上租约,也有如芒果公寓和自如等愿意与业主签订短期租约的,从2-3年至6年不等。据一位不愿透露姓名的业内人士表示,散收房源签约3年左右才能收回成本。

因此,武汉目前长租公寓运营者更倾向于收取集中房源,主要以工业用地及还建房为主,毕竟相较于散收房源,集中式房源无论是前期拿房成本还是后期管理成本都更具优势。

目前武汉市场上其中以红璞公寓、可遇、魔方公寓、芒果公寓为集中式典型代表,而优客逸家、自如、江寓等分散房源较多,但双方各有延展,并不完全集中于一种模式。

在浏览武汉长租公寓房源情况时我们发现,部分新建楼盘存在数量不少的房源集中出租,而在之前走访线下中介门店时也有工作人员介绍,某些楼盘存在大量房源交房后集中出租的现象。由此可以推断,不少投资者乐于将购置于投资的房源交付于相关企业统一管理,这或许也是未来长租公寓房源可能的来源之一。

但不可忽视的是,随着越来越多的企业入局,无疑中会加剧房源获取的难度及成本,就犹如自共享经济诞生的那天起就从来没有停止过的烧钱大战。规模即是话语权,可以预见,资本实力雄厚或本身自带物业的开发商在这一部分能占领明显的优势。

图片来源于网络

在装修方面,目前入门级的标准化产品,装修成本大概是1300元左右,租金水平大概是45-50元/平左右。装修成本影响着前期投入的运营成本,而装修周期同样关乎出租收益。目前,大多数武汉长租公寓与房东签署的委托合同大多采取包租的方式,运营方按年限收取房东房源,其中包含免租期或收取一定服务费。据了解,武汉目前长租公寓市场一般装修年份有三个月免租期,不装修年份含一个月免租期。

在装修成本控制方面,各运营商们也作出了不同的选择。芒果公寓在装修环节均由内部团队完成,形成流程化、标准化以做到更好的成本控制。以自如为例的另一部分运营商,则更倾向于选择与不同供应链厂商合作。世联行红璞公寓采取部分外包,同时旗下拥有世联装饰公司。

目前市场上也已出现了针对长租公寓装修的专门企业,未来装修等上下游领域的细分和专业化,也将是长租公寓涉及的产业链机遇之一。

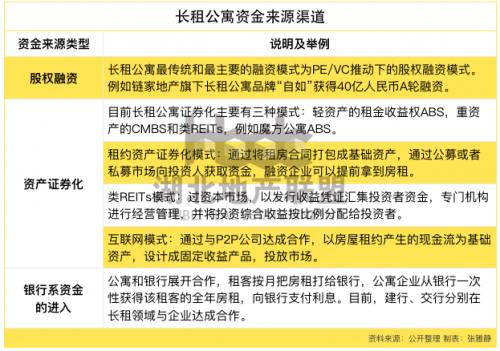

资本大战 运营商钱从何来

西南证券一份研究报告显示,以纯租金差作为测算,运营一间公寓第一年预计会亏损40%到30%,第2~3年后出租率会逐步提高到90%以上;十年左右平均税前利润可以接近15%。

前期运营的投入大及收益慢,让“活下来”成了公寓运营商的第一要务。早期长租公寓的融资渠道相对有限,好在如今随着资本市场对这一领域的亲睐,以及政策的放宽,武汉公寓运营商们也过上了“开源”的好日子。

日前,交通银行湖北省分行制定了《交通银行住房租赁金融服务方案》,与10家企业在住房租赁业务方面达成了战略合作意向,意向性额度高达1000亿元。此外,目前与银行达成合作意向的房企还有建行与碧桂园、合景泰富;平安银行与朗诗。

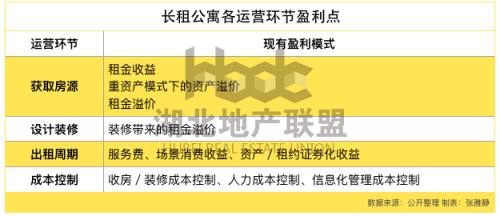

长租公寓的盈利模式有哪些?

从长租公寓的整个运营周期来看,收益主要来自三个方面:租金收益、增值服务收益、各项成本控制收益。

在运营的初期,控制成本不可忽视。但随着运营发展及规模化,后期可发展与参考的盈利点将不仅仅限于传统的节流与租金“剪刀差”。

一方面,信息化管理的引入将大量减少管理与人力成本,同时产生的大量精准用户数据信息也将成为隐形财富。出租周期内的增值服务及场景化消费,毫无疑问将是长租公寓今后盈利最重要的增长点。

但想要做好这个部分,首先运营者必须要了解租房者最迫切真实的需求。

愿意为服务付费 但租房者到底想要什么

更好的服务换来更多租金没毛病,但就消费者而言,付出更多租金也必然会对服务标准提高要求。纵观目前武汉长租公寓品牌,提供的主要服务内容无外乎以下几个方面:

居住相关:搬家、维修、保洁、公共区域配套

社群相关:社区活动、节日关怀、招聘等衍生服务

作为消费升级时代需求繁多的租房主力人群,真正的需求有哪些?我们收集了一些的租房者的声音,或许可以为长租公寓运营商们提供一些参考:

租房全流程和淘宝一样方便到可以在手机上完成,包括从选房间、付房租,甚至包括维修和预约公共空间等;

退押金,万勿像某些APP注销与信用卡一般,申请一分钟,注销一万年;

换房、退房规定稍微灵活,退押金时不会大打折扣或付诸东流;

不用亲自花大量时间当包租婆找室友,但室友的质量不会让人头疼;

年轻人对生活配套的标准显然不是超市、菜场、幼儿园,更可能是健身房、快递柜、外卖点、便利店;

客厅巨大、卧室很小的户型并不实用;除了“MUJI风”、“全新家具”,也重视房间有没有甲醛超标;

就租房者的反馈而言,运营商们还不算真正了解他们。这不仅仅是单个运营商的痛点,也是整个长租公寓行业需要共同面对的考题。

结语

自如一笔40亿的投资让外界给其贴上“独角兽”的新标签,然而在武汉长租公寓的赛道上,参赛者甚众,奖励也足够大。巨头的规模化能带来标准化的产品与流程化的服务,小而美未尝不可另辟蹊径,独具一格。

就如在整个长租公寓的运营周期内,已经入局的武汉运营商们,由于自身不同“基因”,都拥有各自鲜明的优势。中介机构背景运营商拥有着最精准的租房用户与租售房源客群;互联网背景运营商拥有着信息化的思维、技术及资本的追逐;房地产开发商背景运营商拥有着深厚住宅开发、装修经验及自身的雄厚资本;而专业服务运营商则在运营服务环节拥有无可比拟的优势。

在这个奖励高达惊人的350亿的赛道上,如今尚没有任何一方占据绝对优势,一往无前。毫无疑问的是,随着热身阶段的结束,当比赛进入赛点争夺阶段,上下游将有越来越多的关联行业被拉入其中,投资、开发、运营、配套服务都将被卷入“长租公寓下半场”。

而未来,赛道上是否将出现选手们转换身份,选择优势互补强强联合成为联合战队,或许赛局中的每一方都有自己的答案。

关于武汉长租公寓,你有什么想说的?

点击了解更多,或加小亿WX带你进群:D1559042805