恒泰尊享终身寿险是陆家嘴国泰的一款保终身的增额寿险,保额随年龄长大。

现在市场上太多增额寿产品了,恒泰尊享是否值得投保呢?先了解它的优缺点,才能摸清它的底细。

产品形态:

1、 被保人年龄: 出生30天~70 周岁(含);

2、 保险期间: 终身;

3、 交费年期: 1/3/5/6/10/15/20年交;

4、 交费频率: 一次交清、年交;

5、 最低保费:

趸交≥5万,期交≥5千

关于陆家嘴国泰人寿

2004.04中国保监会核准筹建,是 海峡两岸第一家合资寿险公司 。总部设在上海,注册资本30亿元人民币,

股东之一(50%): 上海陆家嘴金融发展有限公司

其背后的陆家嘴集团1990年成立至今,旗下占领了地产和金融领域的多个版块。

股东之二(50%): 台湾国泰人寿保险股份有限公司

成立于1962年10月,台湾地区寿险业龙头,作为首家进入的台湾保险业者,每3个台湾居民就有1个是国泰人寿保户,台湾地区业界第一,总保费超过1500亿元。

两家背景强大的公司强强联手,截至2020年底, 总资产超过130亿元。

作为合资公司,产品也有一定的特色。

优点分析

优点一、额外赠送公共交通意外险

额外赠送作为乘客的(水陆空)公共交通意外身故/全残保障,时间是18岁后的前20个保单年且在70岁前,额外赔一笔钱。

相比同类产品只额外赔航空意外来说,陆家嘴国泰这款增额寿可以包含水、陆、空公共交通意外责任,责任保障更宽泛,特别是陆地,发生意外的可能也越大。

有一点需要注意,虽然保障宽泛,但年龄却有限制,其他虽然只保航空意外的,没有年龄限制。

所以在这方面,有总比没有好,最好是自己额外购买,保险上百万也不会太贵。

优点二、自带投保人意外身故或全残豁免

投保人豁免是什么意思呢?

在投、被保人不是同一人的情况下,在交费期内,如果投保人发生身故或全残,而保费还没交完的,就可以不用再交了。

比如按20万*10年交,第一年交了20万,第二年投保人就身故或全残,那剩下的180万都不用再交了,收益按200万算。

这里注意一下,自带的这个功能是意外导致的才算,疾病导致身故/全残不能豁免。

目前有少量寿险有此功能。

优点三、第二投保人写进合同

这一点是非常重要的, 敲黑板!!!

增额寿基本上都是保至终身,保障时间长。

大家要知道,一张保单的现金价值是属于投保人的,如果投保人中途身故,和房产、放在银行一样,这笔钱就变成遗产,它流向可能会有诸多争议,可能会引起家庭矛盾。

举个房产变为遗产的纠纷案例:

一对夫妻的共同房产,男主人去世,按照最新《民法典》的遗产编来说,属于男主人的一半房产应当由第一顺位继承人(配偶、子女、父母)平分来继承。

但是还没来得及分遗产,去世一方的仅有的母亲也去世了。这时候,男主人的姐姐来到弟弟家里,给自己的侄子和弟媳说,要分走一部房产。

为什么呢,当年男主人去世后,他母亲应得的部分,在母亲去世后又变成了遗产,姐姐属于母亲去世的时候的第一顺位继承人。所以,姐姐是可以分走房产的一部分的。

实际上,还有一些其他很多亲人对薄公堂的案件,所以在律师界有名话叫:钱现在属于谁不重要,重要的是未来这笔钱属于谁。

一张保单,如果在投保人生存的时候就可以指定传承人,那么身故后,就没有那么多家庭纠纷了。

第二投保人就相当于是将继承人直接指定,一旦投保人身故,这张保单就属于第二投保人了,也不会有人来争。

但目前市场上有少量可以做第二投保人保全的公司,但能写进合同的产品,就非常稀有了,据我了解,目前只有陆家嘴一家。

优点三、加保写进合同

加保的功能有什么作用之前已经讲过很多次了,再讲一下,在缴费期内:

1、如果以后买不到比此款产品收益更高的产品,想再1次或多次追加钱进去,以锁住现在的高利率。

2、市场同类产品最好的追加方式是:

在缴费期内追加,比如第10年加进去的钱,保险公司按第一次投保的年龄算收益。

也就是说,加保后这笔钱,虽然是第10年加进去的,但相当于前10年也有收益,保险公司会补给你。当然,这是少数公司才有的功能。

恒泰尊享不仅保单2年后可以加保,还可以把之前的利息补给你,最高可加保至2.5倍。

虽然银保监会对市场上的寿险收益有上限的限制,这个功能相当于是用另一种方式提高产品的收益,是送钱给客户。

优点四、减保写进合同

相反,如果中途要用钱,除了可以保单*款贷**,还可以减保,也就是退保一部分钱出来花。

减保和保单*款贷**,建议选择*款贷**,用完以后还回去。

优点五、减额交清写进合同

如果后面保费还没交完,手头紧或者不想再交保费,也不想退保,怎么办?

如果可以选择减额交清,相当于100平的房贷没还完,不想继续还贷,可以用已经交的钱去结算,置换成一个60平或其他面积的房子。

让保单更灵活。

能够同时将加保、减保、减额交清、第二投保人写进合同的产品,恒泰尊享是稀有之物了。

优点五、身故金美金给付海外,实现境外传承

如果被保人身故,身故金会给到受益人,一般需要受益人的国内大陆的帐户才可以。

受益人如果设置为子孙,他们已经移民怎么办呢?

大家知道,慢慢搬钱出国不仅有限制,还很周车劳顿的,如果遇上疫情,可能回国都已经很难了,不知道多少年才能拿到手。

不用担心,恒泰尊享目前支持直接将钱打到国外的帐户,有这个功能,就不用担心子孙未来难以拿到钱了。

优点六、雇主可给雇员投保,留住员工

一般情况下,只能是本人、配偶、父母、子女关系才能投保,但恒泰尊享却可以老板给员工投保,相当于和企业团体险一样。

如果想留住公司里的人才5-20年不离开,那么可以和员工约定,投保时,投保人是老板,被保人是员工,约定的时间到期后将投保人更改为员工,这份保单就属于被保人自己的了。

这里有个小常识,投保人在生存的时候可以直接变更投保人,和设置第二投保人不同,第二投保人是防止投保人身故而又没有指定传承引发的纠纷。

这么好的功能,企业老板们可以好好利用起来。

优点七、可转换年金

被保人60周岁且保单满10年可部分或全部转换,很多产品都有的功能。

对于前期一直用不上这笔钱的人士来说,如果6、70岁发现养老金不足,如果是比较长寿的人,直接在增额寿里面领养老金并不划算,因为总有领完的时候,能转换成年金就可以活到老领到老。

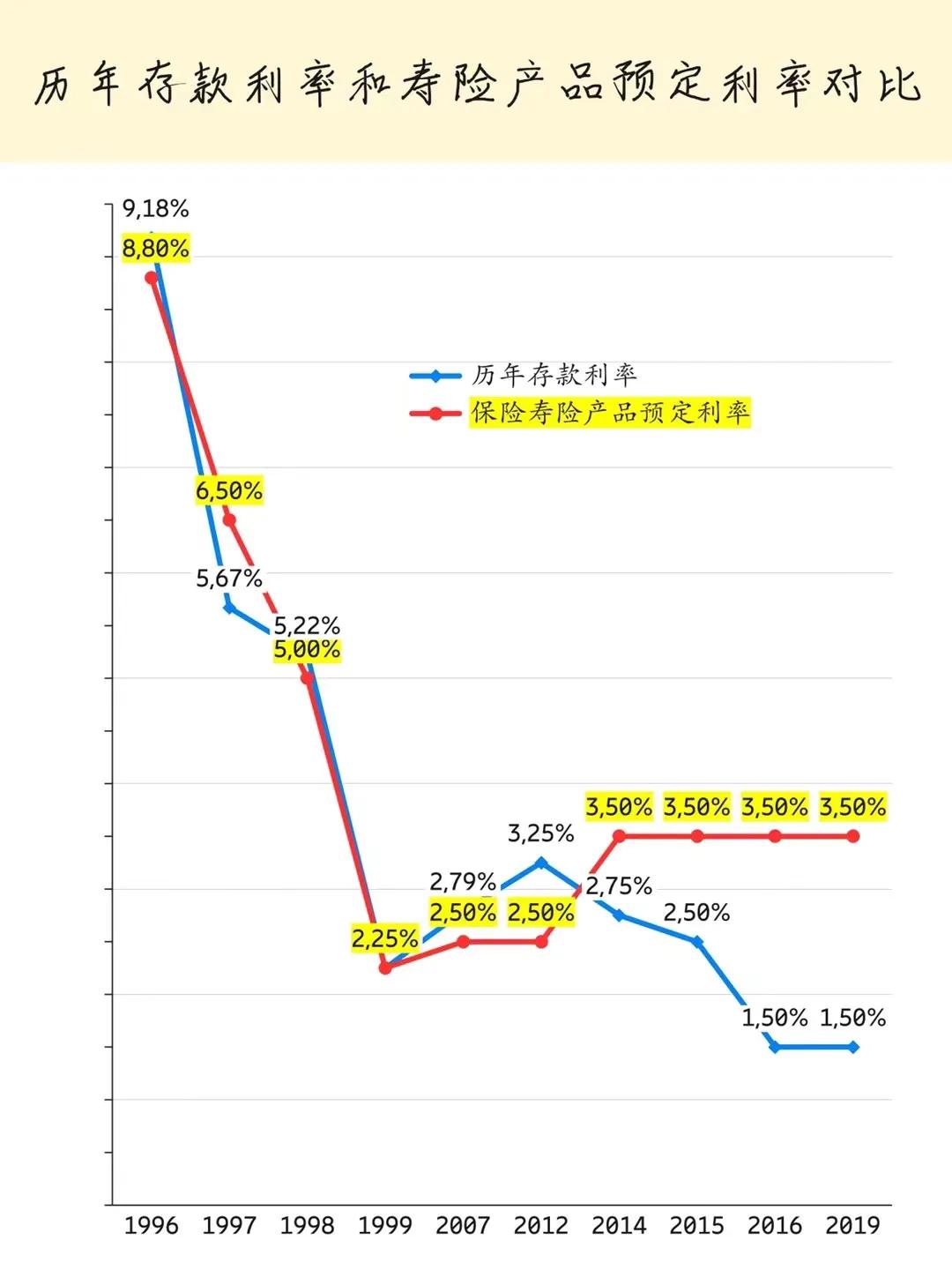

但是从几十年的历史来看,不管是银行还是寿险,利率都是按照下行的大趋势在走。

所以,有一点需要担心的是,那时候的利率太低,转成年金也划不算,最好的方式是,现在也买一部分养老年金,做到专款专用。

一是可以用保单锁定住利率,抵御利率下行的风险;

二是早一点投保,养老金领得也更多。

其他优点

可对接信托,投保人和第二投保人都身故,还可以再指定传承

免责条款少

服务:除了重疾绿通,还有一些贵宾和SOS等服务

缺点分析

缺点一、收益稍差,但可弥补

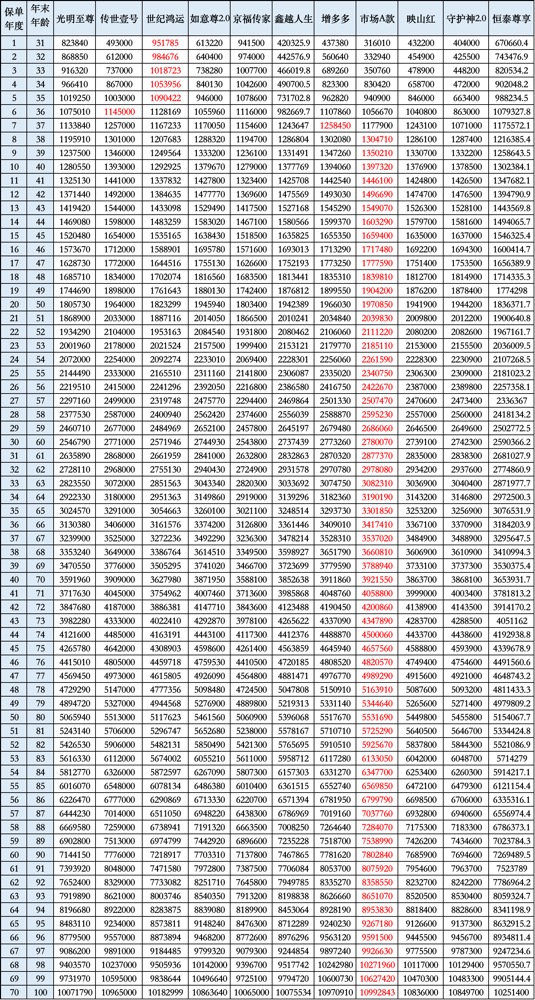

在收益方面,以30岁男性一次*交性**费100万为例:

如上图,和市场上同类产品光明至尊、传世壹号、世纪鸿运、如意尊2.0、京福传家、鑫越人生、增多多、市场A款、爱心映山红、守护神2.0等相比较,恒泰尊享收益虽然不是最好,但也算是中上了。这些产品都是复利3%以上的收益,市场上还有很多2%的产品。

如果利用好加保的功能,恒泰尊享收益会达到更拔尖的水平,前期还不用占用太多资金,晚几年或十几年交费,保险公司还会把前面的利息补给你。

其他缺点

*款贷**半年付本息,最好的是半年付利息,本金可以一直用

无对接养老社区入住资格

总结

在功能上,没有比恒泰尊享更好、更全面的功能了,市场上能同时把加保、减保、减额交清、第二投保人都明明白白写进合同的产品并不多。而恒泰尊享做到了。

在收益上,在本来就是中上水平的基础上,用好加保功能,收益也是非常拔尖了。

投保投的就是一个确定性,买重疾险的时候,我们会说条款里有的才赔,条款里没有的,也不会多赔,比如买的重疾单次赔付的产品,客户第二次又患重疾了,去找保险公司赔,是常人都知道是不可能的事了吧。

一款产品要上市前的流程是很复杂的,不是把产品开发出来就可以卖了,所以保险公司的产品,都需要在银保监审核通过备案后,才能上市销售。

恒泰尊享这样的产品,把一些其他保险公司没有明确的功能都写进合同,白纸黑纸,也得到了银保监会的认可,在严谨程度上,让客户未来少了很多担忧。

当然,我知道,一篇文章并不能解决你所有的疑问,每款产品都有优缺点,没有100分的产品,具体需要根据每个家庭的情况不同去配置,每个家庭需要的保单功能也是不一样的。

如果你对 陆家嘴国泰恒泰尊享增额寿险 依然有困惑,怕投错保或者想进行最优的方案匹配、投保和理赔问题等,欢迎到地球号。

后期继续分享优质的产品测评,让我们每个人花最少的钱做最全的保障、最好的理财。

首发于公众号|米柏研习社|全网同一ID|研究100+家保险公司|1000+款产品|挑选性价比最高的精品